9 августа 2023

Особенностью необычного глобального экономического цикла в постпандемическую эпоху является то, что мир был полон сюрпризов, поскольку активность стала менее синхронизированной. На страновом уровне Китай только-только выходит из своей политики zero-Covid. Между тем, другие развивающиеся рынки (EM) вот-вот начнут снижать процентные ставки по мере снижения инфляции, в то время как многие развитые рынки (DM) все еще ужесточают политику в борьбе с инфляцией.

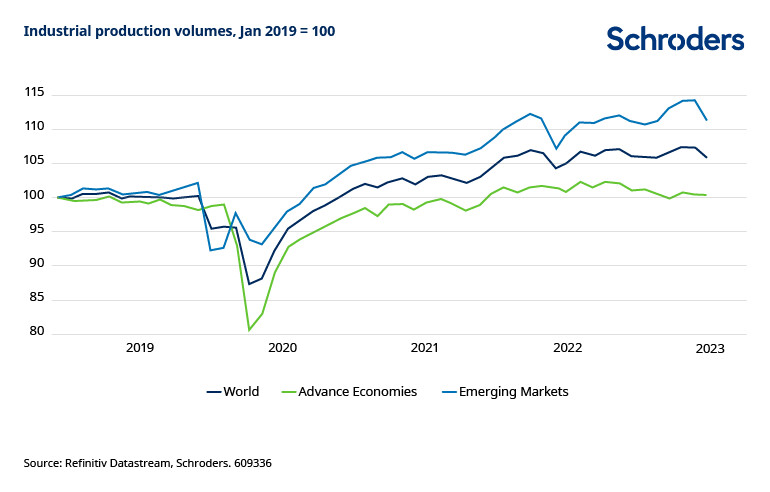

Также имело место серьезное расхождение на отраслевом уровне, где сфера услуг демонстрировала высокие показатели, в то время как сектор товаров в мировой экономике был слабым. На начальном этапе пандемии Covid-19, дела в сфере товаров мировой экономики шли хорошо, поскольку требования в области здравоохранения и карантинные меры сконцентрировали спрос в этом секторе. Однако он отстал по мере того, как экономика вновь открылась и спрос восстановился в сторону услуг, чему способствовали масштабные фискальные стимулы.

Действительно, согласно данным, собранным Нидерландским бюро анализа экономической политики (известным как CPB), мировое промышленное производство в значительной степени находится в состоянии стагнации с конца 2021 года, а в некоторых развитых странах с третьего квартала прошлого года наблюдается рецессия. У EM дела обстоят немного лучше, но на самом деле только из-за мини-бума производства в связи с карантином в Китае.

Объем промышленного производства

Однако, забегая вперед, отметим, что есть предварительные признаки ещё одного экономического сюрприза на фоне растущих свидетельств того, что сектор товаров мировой экономики, возможно, вот-вот начнет восстанавливаться. Факт того, что экспорт Южной Кореи, который является хорошим показателем условий мировой торговли, вернулся к росту в натуральном выражении, остался незамеченным.

Также стоит отметить, что производство в Азии, за исключением Китая, и в странах с развитой экономикой постепенно вернулось к росту с учетом сезонных колебаний.

Экспорт и объем промышленного производства снова растут в некоторых частях Азии

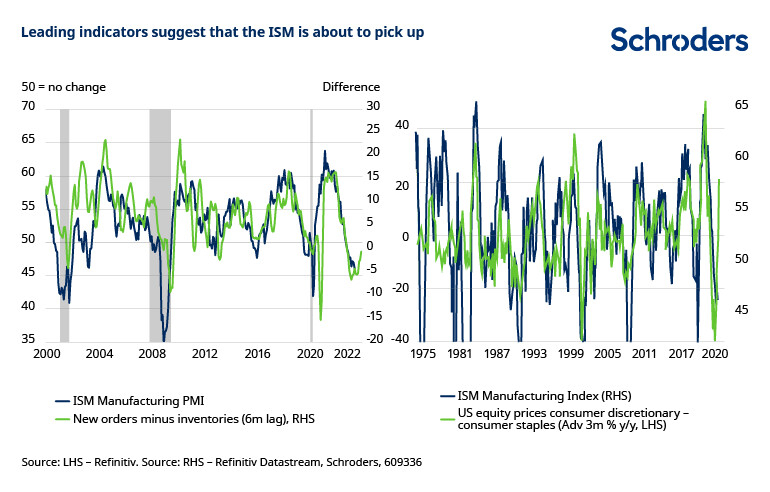

Между тем, глобальные монетарные показатели также свидетельствуют о том, что сектор товаров близок к поворотному моменту. Хотя взаимосвязь между глобальным реальным показателем денежной массы M1 и глобальным индексом деловой активности в производственном секторе S&P не идеальна, исторически эта взаимосвязь была полезным ориентиром для определения поворотных моментов.

Глобальный реальный показатель М1 развернулся

Реальный показатель M1 явно существенно превысил ожидаемую положительную динамику на начальном этапе пандемии и, вероятно, будет, наоборот, ниже, поскольку масштабное стимулирование прекратилось. Но М1 стабилизировался и начал расти, что исторически обычно предвещало улучшение производственных условий.

Более того, за пределами Европы, несмотря на шумиху, опубликованные в индексах деловой активности S&P Global показатели соотношения новых заказов к запасам, похоже, изменили ситуацию. В то время как серия новых заказов за вычетом запасов для производственного индекса ISM также предполагает, что что-то происходит. И некоторые рыночные индикаторы также указывают в том же направлении.

Например, соотношение секторов товаров потребительского выбора (cons. disc.) и основных товаров (cons. staples) фондового рынка США также предполагает отскок производственного индекса ISM выше 50 в ближайшие месяцы.

Опережающие индикаторы предполагают, что индекс ISM должен подняться

Это только начало, и наше базовое мнение заключается в том, что экономики развитых рынков скатятся в рецессию позже в этом году, во главе с США. Перспектива рецессии в то время, когда запасы не особенно низки, является очевидным аргументом против сильного оживления в секторе товаров, учитывая, что обычно требуется увеличение конечного спроса.

Однако наше исследование по смене режима показало, что фирмы могут начать переходить от управления запасами “точно в срок" к управлению запасами “на всякий случай”, что могло бы способствовать наращиванию запасов.

В любом случае, эти тенденции явно заслуживают пристального внимания, учитывая, что подъем в мировом товарном цикле исторически был позитивным катализатором для рынков акций развивающихся стран и сырьевых товаров.

Улучшение в сфере товаров может быть катализатором для рынков

Также имело место серьезное расхождение на отраслевом уровне, где сфера услуг демонстрировала высокие показатели, в то время как сектор товаров в мировой экономике был слабым. На начальном этапе пандемии Covid-19, дела в сфере товаров мировой экономики шли хорошо, поскольку требования в области здравоохранения и карантинные меры сконцентрировали спрос в этом секторе. Однако он отстал по мере того, как экономика вновь открылась и спрос восстановился в сторону услуг, чему способствовали масштабные фискальные стимулы.

Действительно, согласно данным, собранным Нидерландским бюро анализа экономической политики (известным как CPB), мировое промышленное производство в значительной степени находится в состоянии стагнации с конца 2021 года, а в некоторых развитых странах с третьего квартала прошлого года наблюдается рецессия. У EM дела обстоят немного лучше, но на самом деле только из-за мини-бума производства в связи с карантином в Китае.

Объем промышленного производства

Однако, забегая вперед, отметим, что есть предварительные признаки ещё одного экономического сюрприза на фоне растущих свидетельств того, что сектор товаров мировой экономики, возможно, вот-вот начнет восстанавливаться. Факт того, что экспорт Южной Кореи, который является хорошим показателем условий мировой торговли, вернулся к росту в натуральном выражении, остался незамеченным.

Также стоит отметить, что производство в Азии, за исключением Китая, и в странах с развитой экономикой постепенно вернулось к росту с учетом сезонных колебаний.

Экспорт и объем промышленного производства снова растут в некоторых частях Азии

Между тем, глобальные монетарные показатели также свидетельствуют о том, что сектор товаров близок к поворотному моменту. Хотя взаимосвязь между глобальным реальным показателем денежной массы M1 и глобальным индексом деловой активности в производственном секторе S&P не идеальна, исторически эта взаимосвязь была полезным ориентиром для определения поворотных моментов.

Глобальный реальный показатель М1 развернулся

Реальный показатель M1 явно существенно превысил ожидаемую положительную динамику на начальном этапе пандемии и, вероятно, будет, наоборот, ниже, поскольку масштабное стимулирование прекратилось. Но М1 стабилизировался и начал расти, что исторически обычно предвещало улучшение производственных условий.

Более того, за пределами Европы, несмотря на шумиху, опубликованные в индексах деловой активности S&P Global показатели соотношения новых заказов к запасам, похоже, изменили ситуацию. В то время как серия новых заказов за вычетом запасов для производственного индекса ISM также предполагает, что что-то происходит. И некоторые рыночные индикаторы также указывают в том же направлении.

Например, соотношение секторов товаров потребительского выбора (cons. disc.) и основных товаров (cons. staples) фондового рынка США также предполагает отскок производственного индекса ISM выше 50 в ближайшие месяцы.

Опережающие индикаторы предполагают, что индекс ISM должен подняться

Это только начало, и наше базовое мнение заключается в том, что экономики развитых рынков скатятся в рецессию позже в этом году, во главе с США. Перспектива рецессии в то время, когда запасы не особенно низки, является очевидным аргументом против сильного оживления в секторе товаров, учитывая, что обычно требуется увеличение конечного спроса.

Однако наше исследование по смене режима показало, что фирмы могут начать переходить от управления запасами “точно в срок" к управлению запасами “на всякий случай”, что могло бы способствовать наращиванию запасов.

В любом случае, эти тенденции явно заслуживают пристального внимания, учитывая, что подъем в мировом товарном цикле исторически был позитивным катализатором для рынков акций развивающихся стран и сырьевых товаров.

Улучшение в сфере товаров может быть катализатором для рынков

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба