Pinterest достойно выдерживает высокую конкуренцию в сфере онлайн-рекламы, даже с учетом того что глобальный рынок рекламы остается под давлением. Самый сложный период для компании позади, и на протяжении последних двух кварталов финансовые показатели улучшаются, рентабельность медленно, но восстанавливается. В 2023 году мы ждем хороших результатов, в том числе и за счет низкой базы прошлого года. На текущий момент акции торгуются вблизи своего справедливого уровня.

Мы подтверждаем рейтинг «Держать» для акций Pinterest и повышаем целевую цену с $ 23,5 до $ 27 на следующие 12 мес. Апсайд составляет 0,7%.

Pinterest — американская компания, создатель одноименной социальной сети с элементами фотохостинга и e-commerce. Основным каналом выручки являются рекламные доходы.

Ситуация в рекламной отрасли несколько стабилизировалась относительно прошлого года, но рекламодатели пока не спешат увеличивать бюджеты. Pinterest не без проблем пережила последний год. Мы ожидаем, что динамика выручки будет улучшаться до конца этого года, рост может составить 7–9% г/г в 3Q и более 10% г/г в 4Q по сравнению с 5% г/г в 1Q и 6% г/г во 2Q.

Pinterest продолжает держать курс на оптимизацию операционных затрат. Провал по маржинальности, который мы наблюдали в 1Q, оказался кратковременным, тогда скорр. маржа EBITDA составила всего 4%, что стало минимальным значением за последние 3 года. Но во 2Q удалось вернуть показатель на средние уровни около 15%. Во 2П 2023 мы ожидаем улучшения рентабельности относительно 1П 2023.

Pinterest оперирует в тех направлениях рынка рекламы, которые растут опережающими темпами, а именно — онлайн-рекламы, мобильной рекламы и видеорекламы.

Развитие в направлении social e-commerce дает Pinterest преимущества по сравнению с конкурентами. Выручка от рекламы товаров из каталогов растет более чем на 40% г/г, хотя доля такой рекламы в общей выручке пока невелика.

Усилия компании по увеличению вовлеченности приносят результаты. За 1П 2023 Pinterest добавила 15 млн ежемесячно активных пользователей (MAU), их общее число достигло 465 млн — это максимум со 2Q 2021. Темпы роста MAU в отчетном квартале на уровне 8% г/г стали самыми высокими с 3Q 2021.

В начале 2023 года Pinterest впервые анонсировала программу buyback в размере $ 500 млн, она была завершена досрочно за 6 месяцев. Pinterest не входит в число компаний, регулярно и активно проводящих обратный выкуп, будучи компанией роста. Однако формирование практики обратного выкупа является позитивным фактором.

В сентябре Pinterest намерена провести День инвестора, в ходе которого раскроет свои достижения на пути к реализации долгосрочной стратегии и представит долгосрочное видение своего развития. Считаем, что раскрытие информации может придать акциям дополнительный импульс.

При оценке стоимости акций Pinterest мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и EV/S компаний-аналогов, а также собственные исторические мультипликаторы. Апсайд до целевой цены менее 1%.

Основные риски для Pinterest сопряжены с высокими процентными ставками, повышенной волатильностью на американском фондовом рынке, слабым восстановлением глобального рынка онлайн-рекламы.

Описание эмитента

Pinterest — американская технологическая компания, создатель одноименной социальной сети. В приложении и на сайте пользователи могут в режиме онлайн загружать фото и видео, сохранять «пины» в свои тематические коллекции, делиться коллекциями с другими пользователями, участвовать в обсуждениях и предлагать идеи, переходить по внешним ссылкам для поиска информации. С недавнего времени Pinterest активно развивается в направлении e-commerce. Пользователи Pinterest ищут на платформе идеи для дизайна интерьера, хобби, путешествий, покупок, подарков, моды и пр. Pinterest зачастую называют платформой для поиска вдохновения.

По состоянию на конец 2Q 2023 сервис насчитывает 465 млн ежемесячно активных пользователей (MAU). Выручка Pinterest складывается из рекламных доходов. Маркетологи активно используют платформу в целях рекламы товаров и услуг для определенной целевой аудитории, преимущественно для поколения Z, причем такая реклама выглядит ненавязчивой, ведь пользователи сами листают ленту в поисках нужных товаров или идей.

Перспективы и риски

• В 2022 году ухудшение глобальной макроэкономической ситуации и замедление глобального рынка рекламы негативно отразились на бизнесе Pinterest. В компании считают, что сейчас ситуация в рекламной отрасли несколько стабилизировалась относительно прошлого года, но рекламодатели пока не спешат увеличивать бюджеты на рекламу в условиях сохранения макроэкономической неопределенности, а потому активная борьба рекламных компаний за рекламодателей продолжается. Рост выручки рекламных компаний ограничен финансовыми возможностями рекламодателей, а затраты продолжают расти, так как необходимо удерживать клиентов и улучшать рекламные инструменты и алгоритмы. Pinterest не без проблем пережила последний год.

Минимальные темпы роста выручки на уровне 3,6% г/г были зафиксированы в 4Q 2022, после этого в 1Q 2023 рост ускорился до 4,8% г/г, а во 2Q 2023 — до 6,3% г/г. Мы ожидаем, что динамика выручки продолжит улучшаться до конца этого года. Pinterest прогнозирует, что в 3Q 2023 ее выручка покажет рост на 7–9% г/г (консенсус-прогноз 8,5% г/г). А уже в 4Q 2023 темпы роста могут стать двузначными и превысить 10% г/г.

• Pinterest оперирует в тех направлениях рынка рекламы, которые растут опережающими темпами, а именно — онлайн-рекламы, мобильной рекламы и видеорекламы. По оценкам eMarketer, все три направления на горизонте 2023–2027 гг. в Соединенных Штатах будут расти в среднем на 11% в год, тогда как рекламная отрасль в целом — только на 5% г/г. США и европейские страны считаются самыми развитыми рекламными рынками, где рекламодатели обладают высокой платежеспособностью, поэтому эти ключевые рынки являются наиболее значимыми с точки зрения доходов.

Вместе с этим западные рынки также более насыщены и растут медленнее. Исходя из этого, активная международная экспансия Pinterest вполне оправданна. По состоянию на конец июня 246 млн из 465 млн MAU находятся за пределами Северной Америки и Европы. Во 2Q 2023 выручка Pinterest на международных рынках выросла на 32% г/г, причем темпы роста выше 30% г/г сохраняются уже на протяжении длительного времени. Средняя выручка в расчете на одного MAU (ARPU) на международных рынках увеличилась в отчетном квартале на 20% г/г. Именно на международных рынках идет основной прирост MAU, выручки и ARPU, тогда как на протяжении последнего года динамика показателей в Северной Америке и Европе достаточно слабая.

• За последний год Pinterest сделала много нововведений и усовершенствований, целью которых было повышение вовлеченности пользователей и монетизации. В частности, Pinterest расширяет количество видеоконтента: так, в прошлом году появилась возможность загружать короткие ролики, сейчас это самый активно потребляемый тип медиаконтента. За последний год количество видеоконтента и рекламных «пинов», содержащих видео, на платформе Pinterest выросло в несколько раз. Во 2Q 2023 Pinterest добавила всего 2 млн MAU, их общее число достигло 465 млн — это максимум со 2Q 2021. Но по сравнению с предыдущим кварталом прирост аудитории заметно снизился, в январе — марте этого года он составлял 13 млн. В любом случае мы видим, что усилия компании по увеличению вовлеченности действительно приносят результаты. Темпы роста MAU в отчетном квартале на уровне 8% г/г стали самыми высокими с 3Q 2021, а темпы роста мобильных MAU еще выше — 16% г/г.

• Pinterest быстро и успешно развивается в направлении social e-commerce (s-commerce), которое не так давно начало набирать популярность. S-commerce представляет собой комбинацию социальных медиа и онлайн-торговли, которая позволяет пользователям делать покупки не выходя из соцсетей. Непосредственно в соцсетях пользователи могут делиться своим мнением о приобретенных товарах/услугах в режиме реального времени, что повышает уровень взаимодействия между пользователями.

Главное преимущество s-commerce в том, что реклама выглядит как личная рекомендация, именно это и делает ее намного более эффективной по сравнению с обычной обезличенной рекламой. Такие аналитические агентства, как Statista, Strategic Market Research, Grand View Research, Fortune Business Insights, GlobeNewswire, прогнозируют, что среднегодовые темпы роста отрасли s-commerce на горизонте 2030 года составят около 30%, это выглядит весьма оптимистично. Возможность создания каталогов товаров привлекает все новых и новых партнеров из сферы онлайн- и офлайн-ретейла на платформу Pinterest. С недавнего времени в каталоги можно загружать не только фото, но и видео, а также создавать не только каталоги товаров, но и каталоги услуг, например туристических. С появлением таких каталогов количество контента с возможностью покупки растет стремительными темпами. Выручка от рекламы товаров из каталогов растет более чем на 40% г/г, хотя доля такой рекламы в общей выручке пока невелика. Во 2Q 2023 коэффициент кликабельности (показатель click-through rate) для «пинов» с возможностью покупки, а также количество таких сохраняемых «пинов» выросли на 50% г/г по сравнению с ростом на 35% г/г в 1Q 2023.

• В этом году Pinterest внедрила ИИ в алгоритмы, которые выдают рекомендации в ленте пользователей. За небольшой срок это уже помогло повысить коэффициент удержания для активных клиентов и увеличить посещаемость пользователей с низкой вовлеченностью, которые почти всегда бездействуют. Затем Pinterest расширила применение ИИ-моделей не только для повышения вовлеченности и конверсии, но и для доставки рекламного контента до пользователей. Это позволило снизить на 5% стоимость каждого взаимодействия пользователей с рекламой (показатель cost-per-action) и повысить на 10% коэффициент кликабельности (показатель click-through rate).

• В начале 2023 года Pinterest впервые анонсировала программу buyback в размере $ 500 млн сроком на 12 месяцев. По окончании 2Q 2023 программа была завершена досрочно за 6 месяцев, причем почти вся сумма реализована во 2Q. Вообще Pinterest не входит в число компаний, регулярно и активно проводящих обратный выкуп, будучи компанией роста. Однако тот факт, что данная практика появилась, можно расценивать позитивно. На балансе Pinterest по состоянию на конец июня находится около $ 2,3 млрд денежных средств, при этом компания не имеет долгов. Возможно, к концу 2023 года или к началу 2024 года компания решит объявить новый buyback, что станет фактором поддержки для акций.

• В июне должность CFO Pinterest заняла Джулия Доннелли вместо Тодда Моргенфельда, который принял решение покинуть компанию. В этой связи мы не ожидаем каких-либо существенных изменений в долгосрочной стратегии, в раскрытии финансовых показателей и других моментах. В сентябре Pinterest намерена провести День инвестора, в ходе которого она раскроет свои достижения на пути к реализации долгосрочной стратегии, а также представит актуальные обновления и долгосрочное видение своего развития. Считаем, что позитивные новости с полей Дня инвестора могут придать акциям дополнительный импульс роста.

Финансовые показатели и прогнозы

По результатам 2Q 2023 совокупная выручка социальной сети Pinterest увеличилась на 6% г/г и составила $ 708 млн. Консенсус-прогноз Refinitiv предполагал рост показателя на 5% г/г, до $ 700 млн, а сама компания прогнозировала рост выручки на 4–5% г/г.

Pinterest продолжает держать курс на оптимизацию операционных затрат. Провал по маржинальности, который мы наблюдали в 1Q 2023, оказался кратковременным, тогда скорр. маржа EBITDA составила всего 4%, что стало минимальным значением за последние 3 года. Но во 2Q удалось вернуть показатель на средние уровни около 15%.

Кроме этого, компании удалось вернуться к росту скорр. EBITDA и чистой прибыли, прирост показателей в отчетном квартале составил 16% г/г и 84% г/г соответственно, хотя всего 3 месяца назад динамика обоих была отрицательной. Скорр. прибыль на акцию составила $ 0,21 против $ 0,11 годом ранее, показатель значительно превысил консенсус-прогноз Refinitiv $ 0,12.

Мы наблюдаем ускорение темпов роста выручки на протяжении последних двух кварталов и ожидаем, что динамика выручки продолжит улучшаться до конца года. Pinterest прогнозирует, что в 3Q 2023 ее доходы покажут рост на 7–9% г/г, а в 4Q 2023 темпы роста могут превысить 10% г/г.

В 3Q Pinterest прогнозируют рост скорр. операционных затрат не более 5% г/г. Скорее всего, схожая динамика будет и в 4Q. Это позволит улучшить рентабельность в 3Q и 4Q относительно 1Q и 2Q.

На фоне более-менее хорошей отчетности за 2Q 2023 Pinterest повысила прогноз по росту скорр. маржи EBITDA на конец года с 200 б. п. до 400 б. п. относительно уровня 2022 года. И хотя можно ожидать дальнейшего роста маржи в последующие годы, в 2024–2025 гг. рентабельность все же не достигнет рекордных значений 2021 года.

Консенсус-прогнозы на 2023–2025 гг. следующие:

• Рост выручки на 8% г/г в 2023 году и ускорение в среднем до 15% г/г в 2024–2025 гг.

• Рост скорр. EBITDA на 36% г/г в 2023 году и в среднем около 30% г/г в 2024–2025 гг.

• Рост скорр. чистой прибыли на 62% г/г в 2023 году и в среднем около 20% г/г в 2024–2025 гг.

Высокие темпы роста скорр. EBITDA и скорр. чистой прибыли в этом году обусловлены эффектом низкой базы.

Оценка

Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам: по мультипликаторам относительно аналогов и по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов предполагает целевую капитализацию $ 14,3 млрд и целевую стоимость акций $ 21,30.

Оценка по собственным историческим мультипликаторам P/E NTM (31,4х) и EV/EBITDA NTM (24,9х) формирует целевую капитализацию $ 22,1 млрд и целевую стоимость акций $ 32,80.

Комбинированная целевая цена на следующие 12 мес. составляет $ 27 с небольшим апсайдом 0,7% к текущей цене. Исходя из этого, мы присваиваем рейтинг «Держать» акциям Pinterest.

Средневзвешенная целевая цена акций Pinterest по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 32 (апсайд — 19,4% от текущего уровня), а рейтинг акций эквивалентен 4,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Pinterest аналитиками Evercore составляет $ 45 («Покупать»), Wells Fargo Securities — $ 36 («Покупать»), Piper Sandler — $ 35 («Покупать»), Atlantic Equities — $ 33 («Покупать»), Credit Suisse — $ 32 («Держать»), Guggenheim Securities — $ 30 («Держать»), Zephirin Group — $ 24 («Продавать»).

Технический анализ

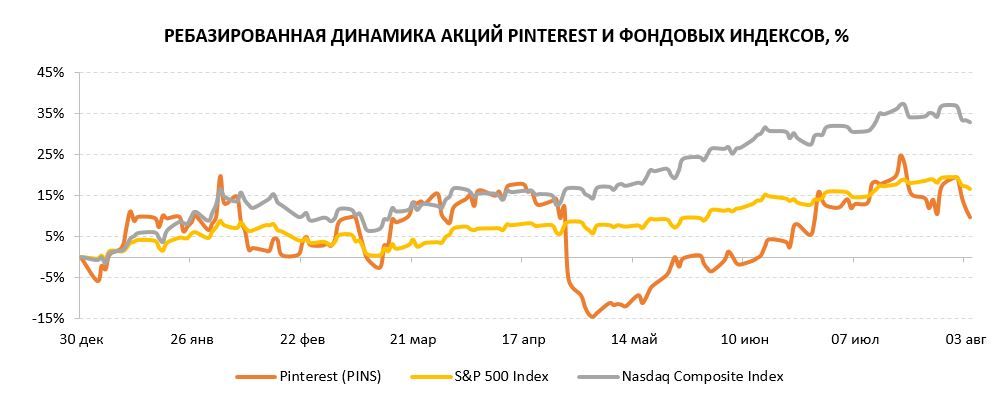

В июле акции Pinterest обновили максимум этого года, но не смогли удержаться выше уровня $ 29,3, который является сильным сопротивлением. Мы ожидаем, что еще какое-то время акции проведут в боковике $ 26,5–29,5.

Мы подтверждаем рейтинг «Держать» для акций Pinterest и повышаем целевую цену с $ 23,5 до $ 27 на следующие 12 мес. Апсайд составляет 0,7%.

Pinterest — американская компания, создатель одноименной социальной сети с элементами фотохостинга и e-commerce. Основным каналом выручки являются рекламные доходы.

Ситуация в рекламной отрасли несколько стабилизировалась относительно прошлого года, но рекламодатели пока не спешат увеличивать бюджеты. Pinterest не без проблем пережила последний год. Мы ожидаем, что динамика выручки будет улучшаться до конца этого года, рост может составить 7–9% г/г в 3Q и более 10% г/г в 4Q по сравнению с 5% г/г в 1Q и 6% г/г во 2Q.

Pinterest продолжает держать курс на оптимизацию операционных затрат. Провал по маржинальности, который мы наблюдали в 1Q, оказался кратковременным, тогда скорр. маржа EBITDA составила всего 4%, что стало минимальным значением за последние 3 года. Но во 2Q удалось вернуть показатель на средние уровни около 15%. Во 2П 2023 мы ожидаем улучшения рентабельности относительно 1П 2023.

Pinterest оперирует в тех направлениях рынка рекламы, которые растут опережающими темпами, а именно — онлайн-рекламы, мобильной рекламы и видеорекламы.

Развитие в направлении social e-commerce дает Pinterest преимущества по сравнению с конкурентами. Выручка от рекламы товаров из каталогов растет более чем на 40% г/г, хотя доля такой рекламы в общей выручке пока невелика.

Усилия компании по увеличению вовлеченности приносят результаты. За 1П 2023 Pinterest добавила 15 млн ежемесячно активных пользователей (MAU), их общее число достигло 465 млн — это максимум со 2Q 2021. Темпы роста MAU в отчетном квартале на уровне 8% г/г стали самыми высокими с 3Q 2021.

В начале 2023 года Pinterest впервые анонсировала программу buyback в размере $ 500 млн, она была завершена досрочно за 6 месяцев. Pinterest не входит в число компаний, регулярно и активно проводящих обратный выкуп, будучи компанией роста. Однако формирование практики обратного выкупа является позитивным фактором.

В сентябре Pinterest намерена провести День инвестора, в ходе которого раскроет свои достижения на пути к реализации долгосрочной стратегии и представит долгосрочное видение своего развития. Считаем, что раскрытие информации может придать акциям дополнительный импульс.

При оценке стоимости акций Pinterest мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и EV/S компаний-аналогов, а также собственные исторические мультипликаторы. Апсайд до целевой цены менее 1%.

Основные риски для Pinterest сопряжены с высокими процентными ставками, повышенной волатильностью на американском фондовом рынке, слабым восстановлением глобального рынка онлайн-рекламы.

Описание эмитента

Pinterest — американская технологическая компания, создатель одноименной социальной сети. В приложении и на сайте пользователи могут в режиме онлайн загружать фото и видео, сохранять «пины» в свои тематические коллекции, делиться коллекциями с другими пользователями, участвовать в обсуждениях и предлагать идеи, переходить по внешним ссылкам для поиска информации. С недавнего времени Pinterest активно развивается в направлении e-commerce. Пользователи Pinterest ищут на платформе идеи для дизайна интерьера, хобби, путешествий, покупок, подарков, моды и пр. Pinterest зачастую называют платформой для поиска вдохновения.

По состоянию на конец 2Q 2023 сервис насчитывает 465 млн ежемесячно активных пользователей (MAU). Выручка Pinterest складывается из рекламных доходов. Маркетологи активно используют платформу в целях рекламы товаров и услуг для определенной целевой аудитории, преимущественно для поколения Z, причем такая реклама выглядит ненавязчивой, ведь пользователи сами листают ленту в поисках нужных товаров или идей.

Перспективы и риски

• В 2022 году ухудшение глобальной макроэкономической ситуации и замедление глобального рынка рекламы негативно отразились на бизнесе Pinterest. В компании считают, что сейчас ситуация в рекламной отрасли несколько стабилизировалась относительно прошлого года, но рекламодатели пока не спешат увеличивать бюджеты на рекламу в условиях сохранения макроэкономической неопределенности, а потому активная борьба рекламных компаний за рекламодателей продолжается. Рост выручки рекламных компаний ограничен финансовыми возможностями рекламодателей, а затраты продолжают расти, так как необходимо удерживать клиентов и улучшать рекламные инструменты и алгоритмы. Pinterest не без проблем пережила последний год.

Минимальные темпы роста выручки на уровне 3,6% г/г были зафиксированы в 4Q 2022, после этого в 1Q 2023 рост ускорился до 4,8% г/г, а во 2Q 2023 — до 6,3% г/г. Мы ожидаем, что динамика выручки продолжит улучшаться до конца этого года. Pinterest прогнозирует, что в 3Q 2023 ее выручка покажет рост на 7–9% г/г (консенсус-прогноз 8,5% г/г). А уже в 4Q 2023 темпы роста могут стать двузначными и превысить 10% г/г.

• Pinterest оперирует в тех направлениях рынка рекламы, которые растут опережающими темпами, а именно — онлайн-рекламы, мобильной рекламы и видеорекламы. По оценкам eMarketer, все три направления на горизонте 2023–2027 гг. в Соединенных Штатах будут расти в среднем на 11% в год, тогда как рекламная отрасль в целом — только на 5% г/г. США и европейские страны считаются самыми развитыми рекламными рынками, где рекламодатели обладают высокой платежеспособностью, поэтому эти ключевые рынки являются наиболее значимыми с точки зрения доходов.

Вместе с этим западные рынки также более насыщены и растут медленнее. Исходя из этого, активная международная экспансия Pinterest вполне оправданна. По состоянию на конец июня 246 млн из 465 млн MAU находятся за пределами Северной Америки и Европы. Во 2Q 2023 выручка Pinterest на международных рынках выросла на 32% г/г, причем темпы роста выше 30% г/г сохраняются уже на протяжении длительного времени. Средняя выручка в расчете на одного MAU (ARPU) на международных рынках увеличилась в отчетном квартале на 20% г/г. Именно на международных рынках идет основной прирост MAU, выручки и ARPU, тогда как на протяжении последнего года динамика показателей в Северной Америке и Европе достаточно слабая.

• За последний год Pinterest сделала много нововведений и усовершенствований, целью которых было повышение вовлеченности пользователей и монетизации. В частности, Pinterest расширяет количество видеоконтента: так, в прошлом году появилась возможность загружать короткие ролики, сейчас это самый активно потребляемый тип медиаконтента. За последний год количество видеоконтента и рекламных «пинов», содержащих видео, на платформе Pinterest выросло в несколько раз. Во 2Q 2023 Pinterest добавила всего 2 млн MAU, их общее число достигло 465 млн — это максимум со 2Q 2021. Но по сравнению с предыдущим кварталом прирост аудитории заметно снизился, в январе — марте этого года он составлял 13 млн. В любом случае мы видим, что усилия компании по увеличению вовлеченности действительно приносят результаты. Темпы роста MAU в отчетном квартале на уровне 8% г/г стали самыми высокими с 3Q 2021, а темпы роста мобильных MAU еще выше — 16% г/г.

• Pinterest быстро и успешно развивается в направлении social e-commerce (s-commerce), которое не так давно начало набирать популярность. S-commerce представляет собой комбинацию социальных медиа и онлайн-торговли, которая позволяет пользователям делать покупки не выходя из соцсетей. Непосредственно в соцсетях пользователи могут делиться своим мнением о приобретенных товарах/услугах в режиме реального времени, что повышает уровень взаимодействия между пользователями.

Главное преимущество s-commerce в том, что реклама выглядит как личная рекомендация, именно это и делает ее намного более эффективной по сравнению с обычной обезличенной рекламой. Такие аналитические агентства, как Statista, Strategic Market Research, Grand View Research, Fortune Business Insights, GlobeNewswire, прогнозируют, что среднегодовые темпы роста отрасли s-commerce на горизонте 2030 года составят около 30%, это выглядит весьма оптимистично. Возможность создания каталогов товаров привлекает все новых и новых партнеров из сферы онлайн- и офлайн-ретейла на платформу Pinterest. С недавнего времени в каталоги можно загружать не только фото, но и видео, а также создавать не только каталоги товаров, но и каталоги услуг, например туристических. С появлением таких каталогов количество контента с возможностью покупки растет стремительными темпами. Выручка от рекламы товаров из каталогов растет более чем на 40% г/г, хотя доля такой рекламы в общей выручке пока невелика. Во 2Q 2023 коэффициент кликабельности (показатель click-through rate) для «пинов» с возможностью покупки, а также количество таких сохраняемых «пинов» выросли на 50% г/г по сравнению с ростом на 35% г/г в 1Q 2023.

• В этом году Pinterest внедрила ИИ в алгоритмы, которые выдают рекомендации в ленте пользователей. За небольшой срок это уже помогло повысить коэффициент удержания для активных клиентов и увеличить посещаемость пользователей с низкой вовлеченностью, которые почти всегда бездействуют. Затем Pinterest расширила применение ИИ-моделей не только для повышения вовлеченности и конверсии, но и для доставки рекламного контента до пользователей. Это позволило снизить на 5% стоимость каждого взаимодействия пользователей с рекламой (показатель cost-per-action) и повысить на 10% коэффициент кликабельности (показатель click-through rate).

• В начале 2023 года Pinterest впервые анонсировала программу buyback в размере $ 500 млн сроком на 12 месяцев. По окончании 2Q 2023 программа была завершена досрочно за 6 месяцев, причем почти вся сумма реализована во 2Q. Вообще Pinterest не входит в число компаний, регулярно и активно проводящих обратный выкуп, будучи компанией роста. Однако тот факт, что данная практика появилась, можно расценивать позитивно. На балансе Pinterest по состоянию на конец июня находится около $ 2,3 млрд денежных средств, при этом компания не имеет долгов. Возможно, к концу 2023 года или к началу 2024 года компания решит объявить новый buyback, что станет фактором поддержки для акций.

• В июне должность CFO Pinterest заняла Джулия Доннелли вместо Тодда Моргенфельда, который принял решение покинуть компанию. В этой связи мы не ожидаем каких-либо существенных изменений в долгосрочной стратегии, в раскрытии финансовых показателей и других моментах. В сентябре Pinterest намерена провести День инвестора, в ходе которого она раскроет свои достижения на пути к реализации долгосрочной стратегии, а также представит актуальные обновления и долгосрочное видение своего развития. Считаем, что позитивные новости с полей Дня инвестора могут придать акциям дополнительный импульс роста.

Финансовые показатели и прогнозы

По результатам 2Q 2023 совокупная выручка социальной сети Pinterest увеличилась на 6% г/г и составила $ 708 млн. Консенсус-прогноз Refinitiv предполагал рост показателя на 5% г/г, до $ 700 млн, а сама компания прогнозировала рост выручки на 4–5% г/г.

Pinterest продолжает держать курс на оптимизацию операционных затрат. Провал по маржинальности, который мы наблюдали в 1Q 2023, оказался кратковременным, тогда скорр. маржа EBITDA составила всего 4%, что стало минимальным значением за последние 3 года. Но во 2Q удалось вернуть показатель на средние уровни около 15%.

Кроме этого, компании удалось вернуться к росту скорр. EBITDA и чистой прибыли, прирост показателей в отчетном квартале составил 16% г/г и 84% г/г соответственно, хотя всего 3 месяца назад динамика обоих была отрицательной. Скорр. прибыль на акцию составила $ 0,21 против $ 0,11 годом ранее, показатель значительно превысил консенсус-прогноз Refinitiv $ 0,12.

Мы наблюдаем ускорение темпов роста выручки на протяжении последних двух кварталов и ожидаем, что динамика выручки продолжит улучшаться до конца года. Pinterest прогнозирует, что в 3Q 2023 ее доходы покажут рост на 7–9% г/г, а в 4Q 2023 темпы роста могут превысить 10% г/г.

В 3Q Pinterest прогнозируют рост скорр. операционных затрат не более 5% г/г. Скорее всего, схожая динамика будет и в 4Q. Это позволит улучшить рентабельность в 3Q и 4Q относительно 1Q и 2Q.

На фоне более-менее хорошей отчетности за 2Q 2023 Pinterest повысила прогноз по росту скорр. маржи EBITDA на конец года с 200 б. п. до 400 б. п. относительно уровня 2022 года. И хотя можно ожидать дальнейшего роста маржи в последующие годы, в 2024–2025 гг. рентабельность все же не достигнет рекордных значений 2021 года.

Консенсус-прогнозы на 2023–2025 гг. следующие:

• Рост выручки на 8% г/г в 2023 году и ускорение в среднем до 15% г/г в 2024–2025 гг.

• Рост скорр. EBITDA на 36% г/г в 2023 году и в среднем около 30% г/г в 2024–2025 гг.

• Рост скорр. чистой прибыли на 62% г/г в 2023 году и в среднем около 20% г/г в 2024–2025 гг.

Высокие темпы роста скорр. EBITDA и скорр. чистой прибыли в этом году обусловлены эффектом низкой базы.

Оценка

Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам: по мультипликаторам относительно аналогов и по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов предполагает целевую капитализацию $ 14,3 млрд и целевую стоимость акций $ 21,30.

Оценка по собственным историческим мультипликаторам P/E NTM (31,4х) и EV/EBITDA NTM (24,9х) формирует целевую капитализацию $ 22,1 млрд и целевую стоимость акций $ 32,80.

Комбинированная целевая цена на следующие 12 мес. составляет $ 27 с небольшим апсайдом 0,7% к текущей цене. Исходя из этого, мы присваиваем рейтинг «Держать» акциям Pinterest.

Средневзвешенная целевая цена акций Pinterest по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 32 (апсайд — 19,4% от текущего уровня), а рейтинг акций эквивалентен 4,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Pinterest аналитиками Evercore составляет $ 45 («Покупать»), Wells Fargo Securities — $ 36 («Покупать»), Piper Sandler — $ 35 («Покупать»), Atlantic Equities — $ 33 («Покупать»), Credit Suisse — $ 32 («Держать»), Guggenheim Securities — $ 30 («Держать»), Zephirin Group — $ 24 («Продавать»).

Технический анализ

В июле акции Pinterest обновили максимум этого года, но не смогли удержаться выше уровня $ 29,3, который является сильным сопротивлением. Мы ожидаем, что еще какое-то время акции проведут в боковике $ 26,5–29,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба