Если Вы еще не знакомы с компанией рекомендую начать знакомство с разборки итогов 2022 года

Объяснял в ней почему тема потерь электроэнергии ключевая для ЦЕНТРА и почему при одинаковом отпуске электроэнергии, денежные расходы компании на потери на 30% выше чем у соседней РОССЕТИ ЦП!

Всему виной более высокие тарифы сбытовых компаний на территории ЦЕНТРА

И более высокий % потерь из-за более обширной сети электропередач

Писал, что согласно бизнес-плану, прибыль 2023 года должна вырасти в 1.5 раза до 5.8 млрд руб или 0.14 руб/акция

Напомню, это было 4 Апреля и акции стоили тогда 0.3 руб

Предполагал, что на сильном отчете за 1 квартал акции могут вырасти до 0.4 руб

Так и произошло, прибыль 1 кв выросла на 52% до рекордных 3.7 млрд руб или 0.09 руб/акция

Кроме того, менеджмент в Мае повысил цель по прибыли 2023 года с 5.8 до 6.5 млрд руб или 0.16 руб/акция

При этом, размер дивидендов почему-то был оставлен на прежнем уровне 0.0477 руб/акция

Согласно обновленному плану, за 2-4кв'23 прибыль должна была составить всего 2.8 млрд руб

Это означало серьезное замедление показателей

Занижают показатели, чтобы перевыполнить план и получить бонусы?

Или есть какие-то факторы, которые действительно могут так снизить прибыль?

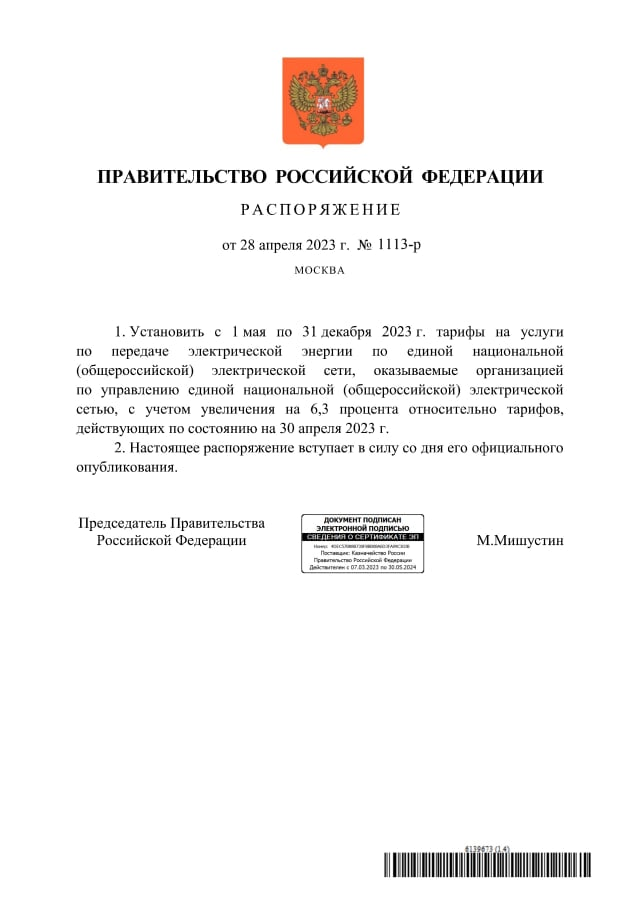

Один такой фактор действительно "неожиданно" появился 1 Мая

По моей оценке, повышение тарифа ФСК на 6.3%, это около 700 млн руб дополнительных расходов ЦЕНТРА до конца года

И вроде бы это не много, но если вспомнить 6.5 млрд руб плановой прибыли, то это -10%

Писал о том, что жду замедления прибыли в 2-4 кварталах из-за повышения тарифа ФСК и догоняющего роста себестоимости по другим статьям расходов

При этом, большинство инвест-домов уже ПОСЛЕ хороших отчетов и уже ПОСЛЕ рекордного роста котировок в Мае-Июле начали рекомендовать акций сетей к покупке

СБЕР выпустил свой аналитический обзор по сетям 19 Июля

Выбрав ЦЕНТР одним из фаворитов

За следующие 3 недели после этой публикации, акции выросли с 0.44 руб еще на 20% до рекордных 0.526 руб!

Комичность ситуации заключается в том, что о высокой прибыли 2023 года стало известно еще в Июле'22, когда акции стоили 0.23 руб и когда была опубликована обновленная инвест-программа на 2023-2025 годы!

За прошедший год, капитализация ЦЕНТРА выросла на 104% до 21 млрд руб

Это немного на фоне безумных +1202% в РОССЕТИ КУБАНЬ

Капитализация которой уже выше 239 млрд руб, что сопоставимо с 282 млрд руб материнской ФСК-РОССЕТИ, владеющей и КУБАНЬЮ и долями во ВСЕХ остальных дочек!

Театр абсурда!

Но давайте переходить к отчету ЦЕНТРА за 2кв

Разборку сделаем по классической схеме:

Операционные результаты

Результаты сегментов

Финансовые результаты

Перспективы 2023-2024

Передача электроэнергии снизилась в 2 квартале на 1.5%

Наибольшее снижение, по понятным причинам, наблюдается в Белгороде

Потери электроэнергии снизилась совсем чуть-чуть до 8.1%

Проблема высоких потерь остается ключевым фокусом усилий менеджмента

Почему?

Потому что в денежном выражении, из-за индексации тарифа сбытовых компаний, проблема постоянно растет

По моим расчетам, расходы компании на покупку электроэнергии для компенсации потерь в 2кв выросли до 4 млрд руб

Декабрьское повышение тарифа ЦЕНТРА позволило в 2кв выручке от передачи вырасти на 13% даже не смотря на снижение физического объема

При этом, отмечу рост выручки от техприсоединения на 79% и рост прочей выручки на 24% год к году!

Почему это важно?

Потому что рентабельность этих услуг намного выше чем у передачи, и их вклад в прибыль составляет существенную величину

Себестоимость передачи выросла на 11%, из-за чего рентабельность в 2кв снизилась до 10%

Это на 1пп лучше чем в 2кв'22, но значительно хуже чем в 1кв'23

Отмечу, что темпы роста себестоимости в 2кв не ВЫРОСЛИ, а ЗАМЕДЛИЛИСЬ по сравнению с 12% в 1кв

Это выглядит неожиданным, на фоне индексации тарифа ФСК с 1 мая и индексации зарплат сотрудников с 1 Июня

Возможно, это эффект того, что эти индексации еще не в полной мере "впитались" в себестоимость

Переходим к финансам

Динамика показателей 1 полугодия:

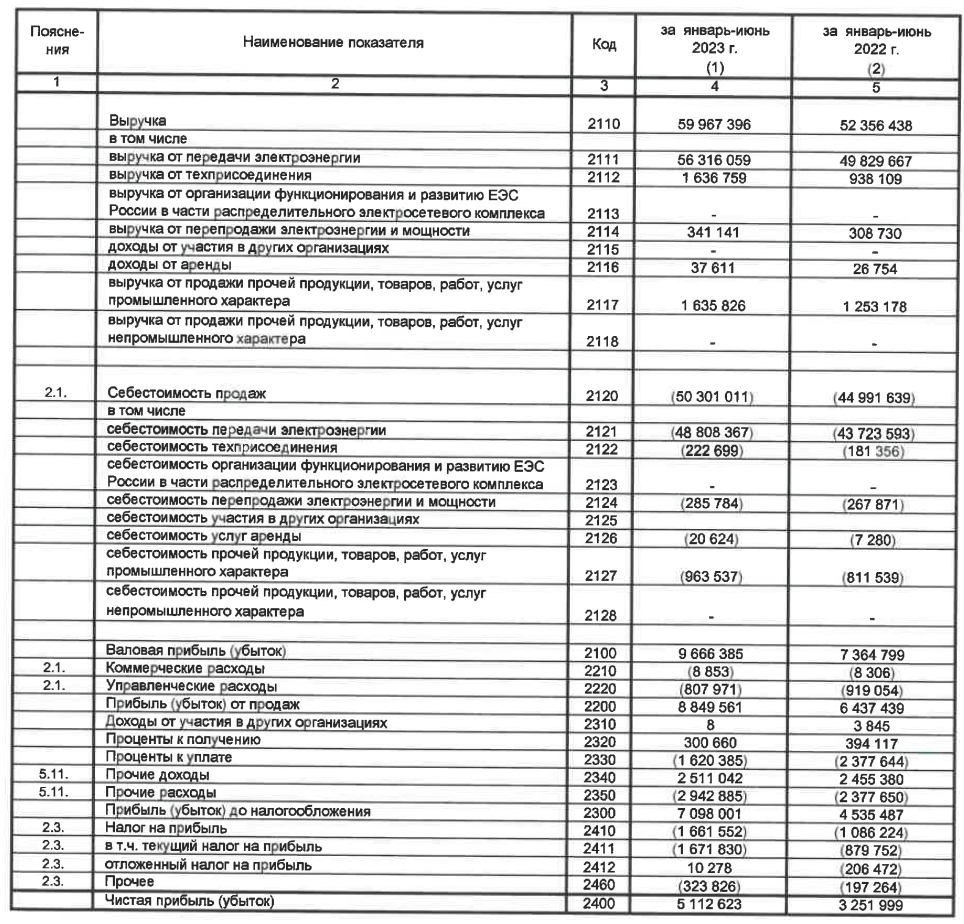

Выручка +15%

Себестоимость +12%

Операц.прибыль +37%

Чистая прибыль +57%

Молодцы!

Динамика показателей 2 квартала:

Выручка +14%

Себестоимость +11%

Операц.прибыль +48%

Чистая прибыль +74%

Вопреки ожиданиями, смогли удержать рост себестоимости, снизили расходы на % и вот вам пожалуйста рекордная прибыль!

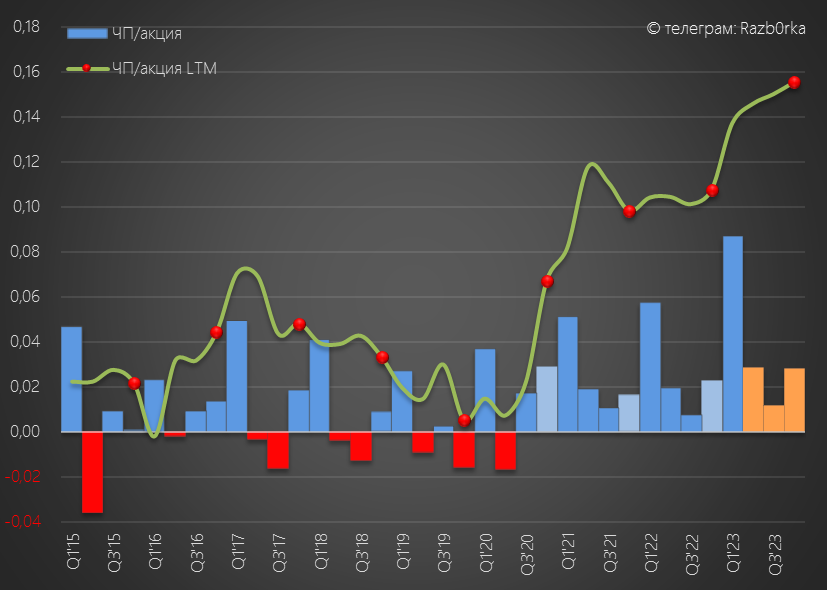

Операционная прибыль 2 квартала выросла до 3.2 млрд руб или 0.076 руб/акция

За 1 полугодие показатель вырос до 0.21 руб/акция, что в годовом выражении дает около 0.38-0.39 руб/акция

Сальдо процентов стабилизировалось на уровне -650 млн руб в квартал

Из-за повышения ставки ЦБ с 7.5 до 8.5%, расходы в 3-4 кварталах скорее всего будут выше, что "съест" немного прибыли

Долг держится последние 3 квартала на уровне ~40 млрд руб

Легко посчитать, что повышение ставки на 1%, это +400 млн руб % расходов в год

Денежная позиция компании снизилась на 1.8 млрд с 6.0 до 4.3 млрд руб

Из них 0.6 млрд руб ушло на выплату итоговых дивидендов за 2022 год

Прочие расходы выросли, но были компенсированы ростом прочих доходов

В результате всех перечисленных факторов, чистая прибыль выросла в 2кв до 1.4 млрд руб или 0.034 руб/акция

За полугодие заработали 5.1 млрд руб или 0.121 руб/акция чистой прибыли

Напомню, что согласно бизнес-плану цель на 2023 год 6.5 млрд руб

Если эта цель еще актуальна, за 3-4 кв должны заработать всего 1.4 млрд руб!

Вот как это может выглядеть на графике

С таким прогнозом, прибыль 3-4 квартала будет всего на 10% выше 2022 года

Сомнений, что бизнес-план будет выполнен и плановые 0.0477 руб дивидендов за 2023 год будут выплачены у меня нет

Могут ли показать большую прибыль и заплатить больше?

Думаю, что это будет непросто сделать

Себестоимость будет расти, выплаты по % будут расти и это будет давить на прибыль

Кроме того, допускаю что в 4кв будут сделаны значительные прочие расходы из-за переоценки основных средств

Менеджмент ожидает, что тариф ЦЕНТРА и ЦП в среднем вырастет с 1 Июля 2024 года всего на 6% г-к-г

Что на фоне планового повышения тарифа ФСК с 1 декабря'23 еще на 8.5% и планируемой индексации тарифов сбытов приведет к тому, что НВВ (Необходимая Валовая Выручка) в 2024 году уйдет в МИНУС 4 млрд руб!

Конечно, это предварительный прогноз и в Сентябре-Октября будет активная фаза переговоров с региональными тарифными комитетами и губернаторами

Но если тариф действительно вырастет на 6%, это означает снижение прибыли 2024 года

Что по новым требованиям бухгалтерского учета, приведет к снижению оценочной стоимости основных средств

Что в свою очередь, приведет к соответствующим убыткам, которые будут отражены в Прочих расходах 4 квартала

Что в итоге?

Сильное 1 полугодие уже ушло в историю

Темпы роста прибыли в 2 полугодии скорее всего замедлятся

Судя по комментариям менеджмента, 2024 год будет сложнее 2023

Из важной негативной информации, которая еще не так широко известна рынку, отмечу, что в 2024 году у ЦЕНТРА уйдет один крупный клиент

Что это за клиент?

НЛМК, который полностью переходит на собственную генерацию

Сколько потеряет ЦЕНТР от этого?

Давайте посчитаем

НЛМК потреблял примерно 20% ВСЕЙ электроэнергии Липецкой области, суммарное потребление которой в 2022 году было 4.8 млрд кВт*ч

Под угрозой около 1 млрд кВт*ч или 2% всей переданной энергии ЦЕНТРА в 2022

Какова была доля НЛМК в выручке компании сказать сложно, так как мы не знаем по какому тарифу он покупал

Уход НЛМК негативен не только из-за снижение выручки

Так как ЛЭП и трансформаторы, которые питали НЛМК, теперь не будут приносить прибыль, их балансовая стоимость будет обнулена

Это приведет к дополнительным разовым убыткам

Когда будет сделана эта уценка?

В 4кв'23 или 1кв'24?

Не знаю, но то что она будет не сомневаюсь

Если Вы акционер ЦЕНТРА и ЦП рекомендую к ознакомлению запись трансляции 10-ой коллегии менеджмента компании

Узнаете много интересного и увидите, как говорится "взгляд изнутри"

Слайд с НВВ 2024 и информация про НЛМК взята именно из этого источника

Объяснял в ней почему тема потерь электроэнергии ключевая для ЦЕНТРА и почему при одинаковом отпуске электроэнергии, денежные расходы компании на потери на 30% выше чем у соседней РОССЕТИ ЦП!

Всему виной более высокие тарифы сбытовых компаний на территории ЦЕНТРА

И более высокий % потерь из-за более обширной сети электропередач

Писал, что согласно бизнес-плану, прибыль 2023 года должна вырасти в 1.5 раза до 5.8 млрд руб или 0.14 руб/акция

Напомню, это было 4 Апреля и акции стоили тогда 0.3 руб

Предполагал, что на сильном отчете за 1 квартал акции могут вырасти до 0.4 руб

Так и произошло, прибыль 1 кв выросла на 52% до рекордных 3.7 млрд руб или 0.09 руб/акция

Кроме того, менеджмент в Мае повысил цель по прибыли 2023 года с 5.8 до 6.5 млрд руб или 0.16 руб/акция

При этом, размер дивидендов почему-то был оставлен на прежнем уровне 0.0477 руб/акция

Согласно обновленному плану, за 2-4кв'23 прибыль должна была составить всего 2.8 млрд руб

Это означало серьезное замедление показателей

Занижают показатели, чтобы перевыполнить план и получить бонусы?

Или есть какие-то факторы, которые действительно могут так снизить прибыль?

Один такой фактор действительно "неожиданно" появился 1 Мая

По моей оценке, повышение тарифа ФСК на 6.3%, это около 700 млн руб дополнительных расходов ЦЕНТРА до конца года

И вроде бы это не много, но если вспомнить 6.5 млрд руб плановой прибыли, то это -10%

Писал о том, что жду замедления прибыли в 2-4 кварталах из-за повышения тарифа ФСК и догоняющего роста себестоимости по другим статьям расходов

При этом, большинство инвест-домов уже ПОСЛЕ хороших отчетов и уже ПОСЛЕ рекордного роста котировок в Мае-Июле начали рекомендовать акций сетей к покупке

СБЕР выпустил свой аналитический обзор по сетям 19 Июля

Выбрав ЦЕНТР одним из фаворитов

За следующие 3 недели после этой публикации, акции выросли с 0.44 руб еще на 20% до рекордных 0.526 руб!

Комичность ситуации заключается в том, что о высокой прибыли 2023 года стало известно еще в Июле'22, когда акции стоили 0.23 руб и когда была опубликована обновленная инвест-программа на 2023-2025 годы!

За прошедший год, капитализация ЦЕНТРА выросла на 104% до 21 млрд руб

Это немного на фоне безумных +1202% в РОССЕТИ КУБАНЬ

Капитализация которой уже выше 239 млрд руб, что сопоставимо с 282 млрд руб материнской ФСК-РОССЕТИ, владеющей и КУБАНЬЮ и долями во ВСЕХ остальных дочек!

Театр абсурда!

Но давайте переходить к отчету ЦЕНТРА за 2кв

Разборку сделаем по классической схеме:

Операционные результаты

Результаты сегментов

Финансовые результаты

Перспективы 2023-2024

Передача электроэнергии снизилась в 2 квартале на 1.5%

Наибольшее снижение, по понятным причинам, наблюдается в Белгороде

Потери электроэнергии снизилась совсем чуть-чуть до 8.1%

Проблема высоких потерь остается ключевым фокусом усилий менеджмента

Почему?

Потому что в денежном выражении, из-за индексации тарифа сбытовых компаний, проблема постоянно растет

По моим расчетам, расходы компании на покупку электроэнергии для компенсации потерь в 2кв выросли до 4 млрд руб

Декабрьское повышение тарифа ЦЕНТРА позволило в 2кв выручке от передачи вырасти на 13% даже не смотря на снижение физического объема

При этом, отмечу рост выручки от техприсоединения на 79% и рост прочей выручки на 24% год к году!

Почему это важно?

Потому что рентабельность этих услуг намного выше чем у передачи, и их вклад в прибыль составляет существенную величину

Себестоимость передачи выросла на 11%, из-за чего рентабельность в 2кв снизилась до 10%

Это на 1пп лучше чем в 2кв'22, но значительно хуже чем в 1кв'23

Отмечу, что темпы роста себестоимости в 2кв не ВЫРОСЛИ, а ЗАМЕДЛИЛИСЬ по сравнению с 12% в 1кв

Это выглядит неожиданным, на фоне индексации тарифа ФСК с 1 мая и индексации зарплат сотрудников с 1 Июня

Возможно, это эффект того, что эти индексации еще не в полной мере "впитались" в себестоимость

Переходим к финансам

Динамика показателей 1 полугодия:

Выручка +15%

Себестоимость +12%

Операц.прибыль +37%

Чистая прибыль +57%

Молодцы!

Динамика показателей 2 квартала:

Выручка +14%

Себестоимость +11%

Операц.прибыль +48%

Чистая прибыль +74%

Вопреки ожиданиями, смогли удержать рост себестоимости, снизили расходы на % и вот вам пожалуйста рекордная прибыль!

Операционная прибыль 2 квартала выросла до 3.2 млрд руб или 0.076 руб/акция

За 1 полугодие показатель вырос до 0.21 руб/акция, что в годовом выражении дает около 0.38-0.39 руб/акция

Сальдо процентов стабилизировалось на уровне -650 млн руб в квартал

Из-за повышения ставки ЦБ с 7.5 до 8.5%, расходы в 3-4 кварталах скорее всего будут выше, что "съест" немного прибыли

Долг держится последние 3 квартала на уровне ~40 млрд руб

Легко посчитать, что повышение ставки на 1%, это +400 млн руб % расходов в год

Денежная позиция компании снизилась на 1.8 млрд с 6.0 до 4.3 млрд руб

Из них 0.6 млрд руб ушло на выплату итоговых дивидендов за 2022 год

Прочие расходы выросли, но были компенсированы ростом прочих доходов

В результате всех перечисленных факторов, чистая прибыль выросла в 2кв до 1.4 млрд руб или 0.034 руб/акция

За полугодие заработали 5.1 млрд руб или 0.121 руб/акция чистой прибыли

Напомню, что согласно бизнес-плану цель на 2023 год 6.5 млрд руб

Если эта цель еще актуальна, за 3-4 кв должны заработать всего 1.4 млрд руб!

Вот как это может выглядеть на графике

С таким прогнозом, прибыль 3-4 квартала будет всего на 10% выше 2022 года

Сомнений, что бизнес-план будет выполнен и плановые 0.0477 руб дивидендов за 2023 год будут выплачены у меня нет

Могут ли показать большую прибыль и заплатить больше?

Думаю, что это будет непросто сделать

Себестоимость будет расти, выплаты по % будут расти и это будет давить на прибыль

Кроме того, допускаю что в 4кв будут сделаны значительные прочие расходы из-за переоценки основных средств

Менеджмент ожидает, что тариф ЦЕНТРА и ЦП в среднем вырастет с 1 Июля 2024 года всего на 6% г-к-г

Что на фоне планового повышения тарифа ФСК с 1 декабря'23 еще на 8.5% и планируемой индексации тарифов сбытов приведет к тому, что НВВ (Необходимая Валовая Выручка) в 2024 году уйдет в МИНУС 4 млрд руб!

Конечно, это предварительный прогноз и в Сентябре-Октября будет активная фаза переговоров с региональными тарифными комитетами и губернаторами

Но если тариф действительно вырастет на 6%, это означает снижение прибыли 2024 года

Что по новым требованиям бухгалтерского учета, приведет к снижению оценочной стоимости основных средств

Что в свою очередь, приведет к соответствующим убыткам, которые будут отражены в Прочих расходах 4 квартала

Что в итоге?

Сильное 1 полугодие уже ушло в историю

Темпы роста прибыли в 2 полугодии скорее всего замедлятся

Судя по комментариям менеджмента, 2024 год будет сложнее 2023

Из важной негативной информации, которая еще не так широко известна рынку, отмечу, что в 2024 году у ЦЕНТРА уйдет один крупный клиент

Что это за клиент?

НЛМК, который полностью переходит на собственную генерацию

Сколько потеряет ЦЕНТР от этого?

Давайте посчитаем

НЛМК потреблял примерно 20% ВСЕЙ электроэнергии Липецкой области, суммарное потребление которой в 2022 году было 4.8 млрд кВт*ч

Под угрозой около 1 млрд кВт*ч или 2% всей переданной энергии ЦЕНТРА в 2022

Какова была доля НЛМК в выручке компании сказать сложно, так как мы не знаем по какому тарифу он покупал

Уход НЛМК негативен не только из-за снижение выручки

Так как ЛЭП и трансформаторы, которые питали НЛМК, теперь не будут приносить прибыль, их балансовая стоимость будет обнулена

Это приведет к дополнительным разовым убыткам

Когда будет сделана эта уценка?

В 4кв'23 или 1кв'24?

Не знаю, но то что она будет не сомневаюсь

Если Вы акционер ЦЕНТРА и ЦП рекомендую к ознакомлению запись трансляции 10-ой коллегии менеджмента компании

Узнаете много интересного и увидите, как говорится "взгляд изнутри"

Слайд с НВВ 2024 и информация про НЛМК взята именно из этого источника

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба