Для тех, кто еще незнаком с бизнесом Новороссийского Комбината Хлебопродуктов есть подробнейшая разборка компании

Писал о том, что это не пекарня, как можно подумать по названию, а крупнейший в стране зерновой порт и зернохранилище

Чем интересна эта компания?

Это один из главных бенифициаров сильного урожая зерновых в 2022-2023 годах

В отличие от прошлых лет, государство значительно увеличило квоты на экспорт

Напомню, что квота на 2023 год была увеличена с 11 до 25.5 млн тонн зерна

Эксперты пишут, что в 2024 году квота будет увеличена до 30 млн тонн!

Таким образом, загрузка мощностей НКХП должна быть высокой и во 2 половине 2023 и в 2024 году

Отмена квот кардинальным образом улучшила финансовые результаты компании

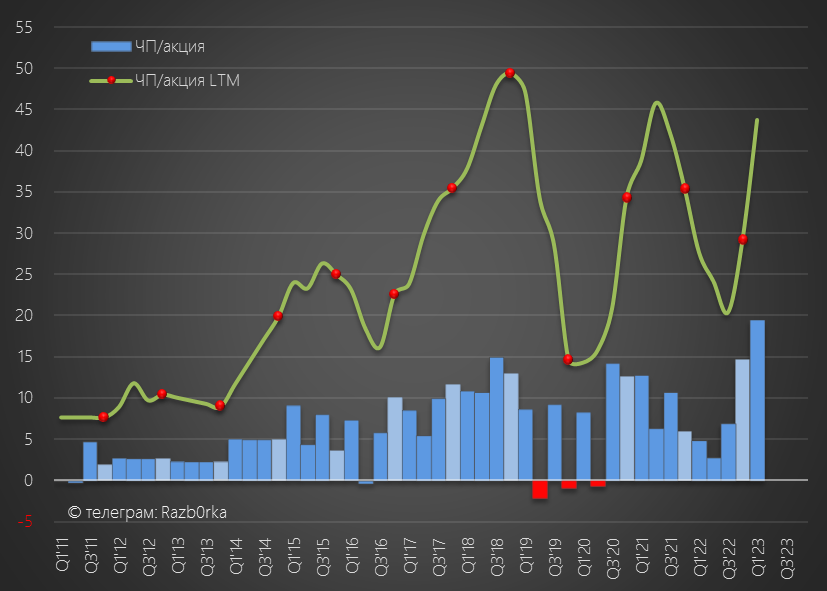

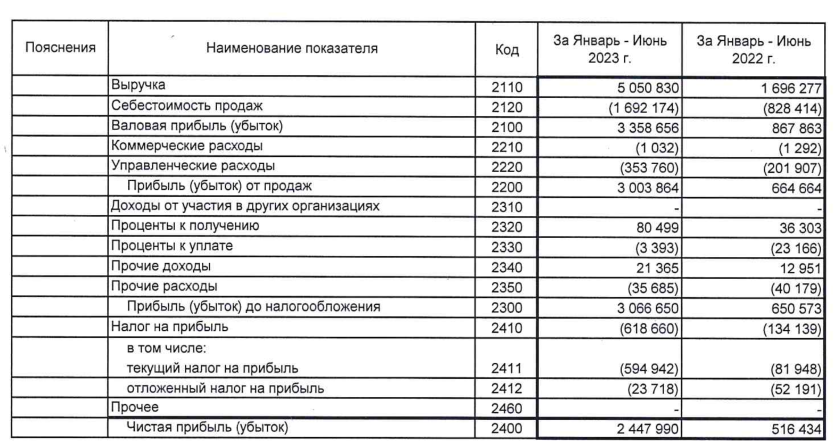

В отчете за 1 квартал, вышедшем с большой задержкой в Июле, прибыль выросла в 4 РАЗА!!!

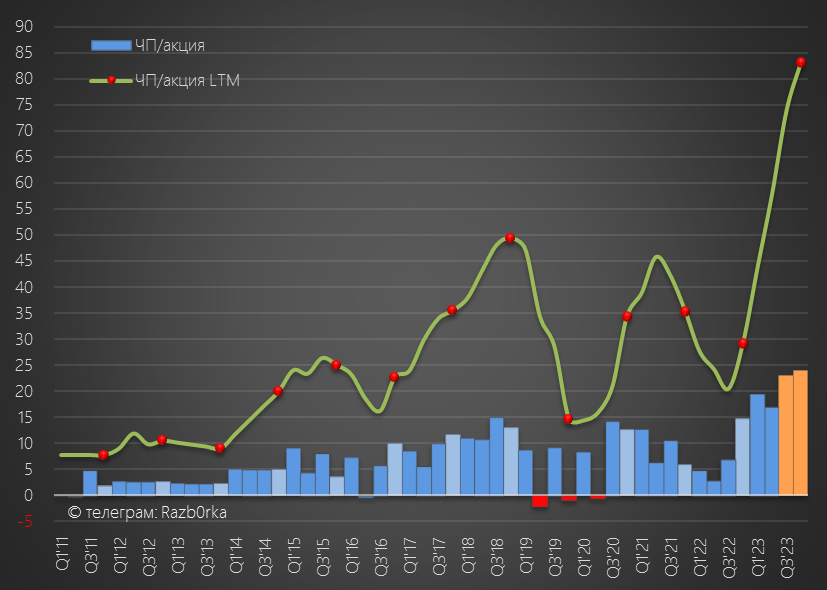

Чистая прибыль в пересчете на акцию составила 19 руб

Данные по перевалке в Апреле-Мае позволяли говорить, что отчет за 2 квартал будет таким же сильным

Писал о том, что по моим расчетам, прибыль 2кв должна была быть опять выше 1 млрд руб или около 17 руб/акция

Таким образом, компания должна была заработать 36 руб/акция за 1 полугодие

Акции к тому моменту, выросли до 710 руб, что было в 3 раза выше начала года

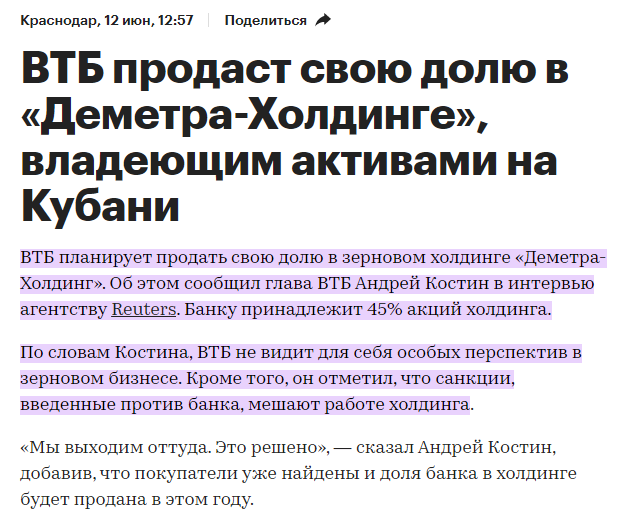

Писал о том, что скорее всего рост акций как-то связан с продажей ВТБ своих зерновых активов

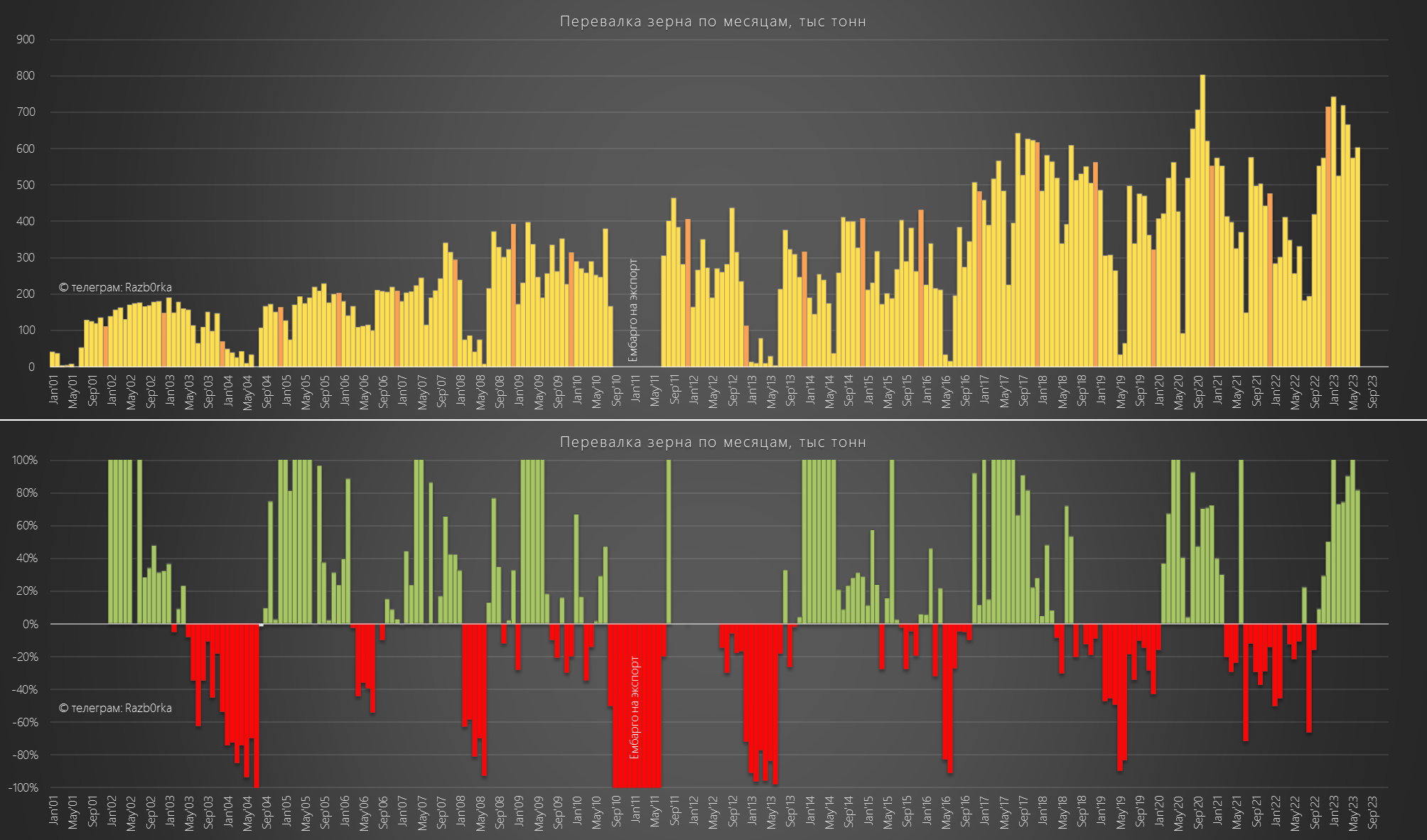

В середине Июля стало известно, что перевалка в Июне выросла на 90% до 600 тыс тонн

Это означало, что в 2 квартале был поставлен очередной исторический рекорд

Перевалка зерна выросла на 97% г-к-г до 1.84 млн тонн

С момента той разборки, акции выросли еще в 2 раза до 1 500 руб!

Безумные х6 от минимумов Октября'22!

Можно поздравить 6 624 счастливчиков-акционеров, которые возможно смогли "перетерпеть" такой рост

Данных за 2кв'23 еще нет, интересно сколько их осталось?

Давайте посмотрим отчет за 2кв, чтобы оценить оправдан ли такой рост акций

Динамика показателей 1 полугодия:

Выручка х3.0

Себестоимость х2.0

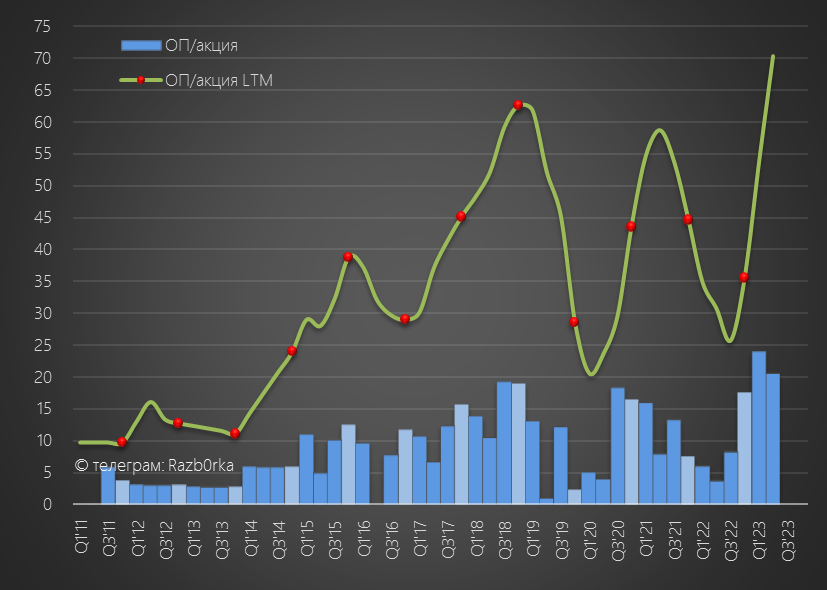

Операц.прибыль х4.5

Чистая прибыль х4.7

Фантастика, сплошные иксы!

Динамика показателей 2 квартала:

Выручка х3.2

Себестоимость х2.1

Операц.прибыль х5.4

Чистая прибыль х6.0

Рост показателей даже ускорился!

Интересное совпадение, чистая прибыль выросла в 6 раз и цена акций выросла в 6 раз!

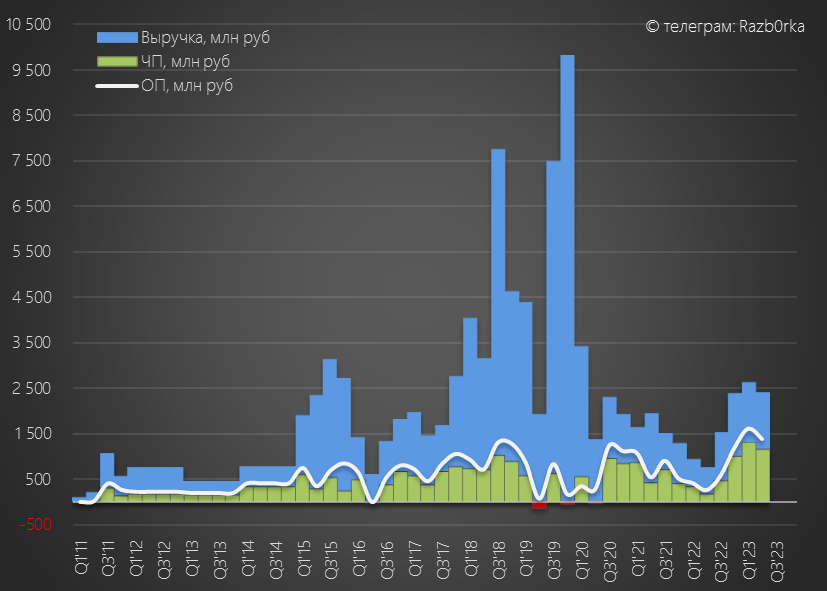

На графике выручки не видны рекорды 1-2 квартала

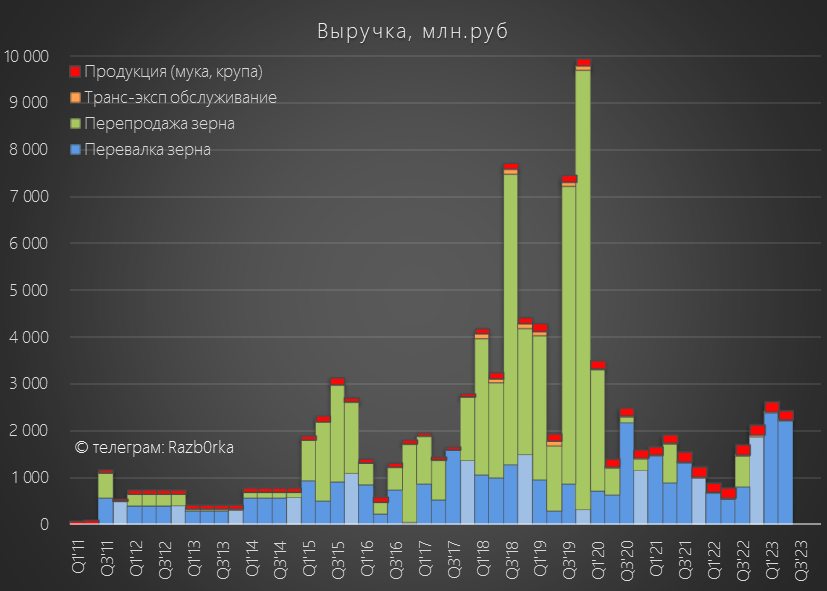

Если читали предыдущие разборки, то Вы уже знаете, что в 2015-2019 годах компания активно занималась трейдингом зерна

Бизнес этот был низкорентабелен, и со временем компания отказалась от него

Внимательный читатель, сейчас должен задать вопрос:

"А как выручка смогла вырасти в 3 раза, если физический объем перевалки зерна в 2кв увеличился всего на 97%?"

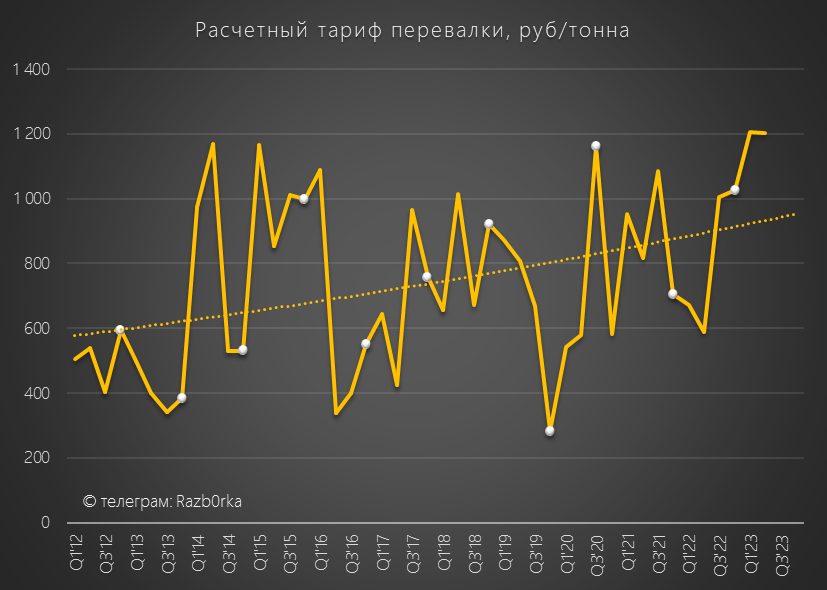

На рост объема перевалки наложился сверху рост тарифа!

В результате чего, операционная прибыль 2кв выросла до 1.4 млрд руб или 21 руб/акция

За 1 полугодие заработали 44 руб/акция

Чистая прибыль 2 кв, в полном соответствии с моим прогнозом, составила 1.1 млрд руб или 17 руб/акция

За 1 полугодие уже заработали 36 руб/акция, на 5 руб больше чем за ВЕСЬ 2022

Обычно, 3-4 квартал сильнее 2-го квартала

Можно предполагать, что если не будет форс-мажоров, заработают еще 47 руб/акция за 2 полугодие и 83 руб/акция за весь 2023 год

Про какие форс-мажоры я говорю?

Вот такие на пример

А вот совсем свежий пример от 7 Августа из Турции

Какое интересное совпадение, что пыль решила взорваться, как раз в момент окончания зерновой сделки

Акция стоит 1267 руб, что на 15% ниже недавних максимумов

По расчетной прибыли 2023 года, акция оценена в 15 годовых прибылей!

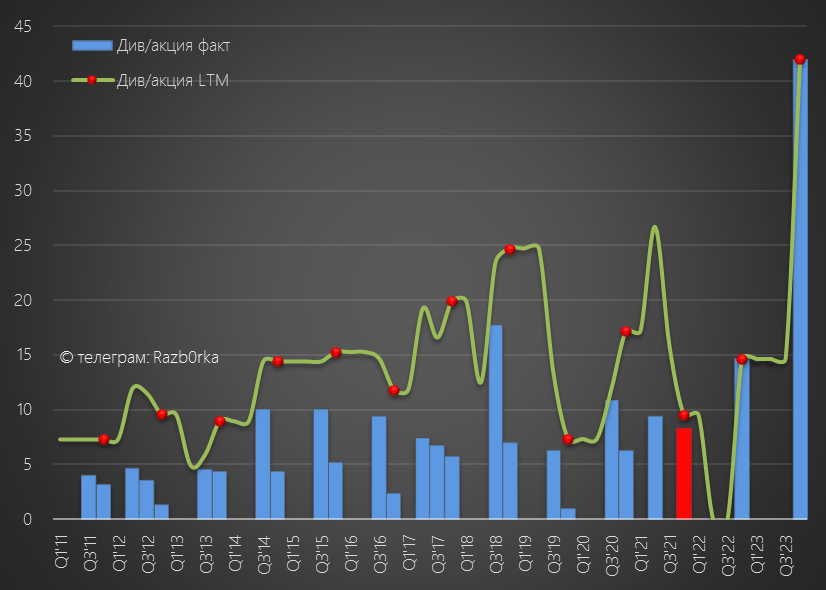

При стандартной выплате 50% прибыли, прогнозный дивиденд составит 42 руб

Это будет рекордный дивиденд в истории компании

Но это всего лишь 3% дивидендная доходность летом 2024 года!

Даже с учетом прогноза роста показателей, на мой взгляд, текущая цена не выглядит привлекательной

Что может закладывать рынок в такую высокую оценку?

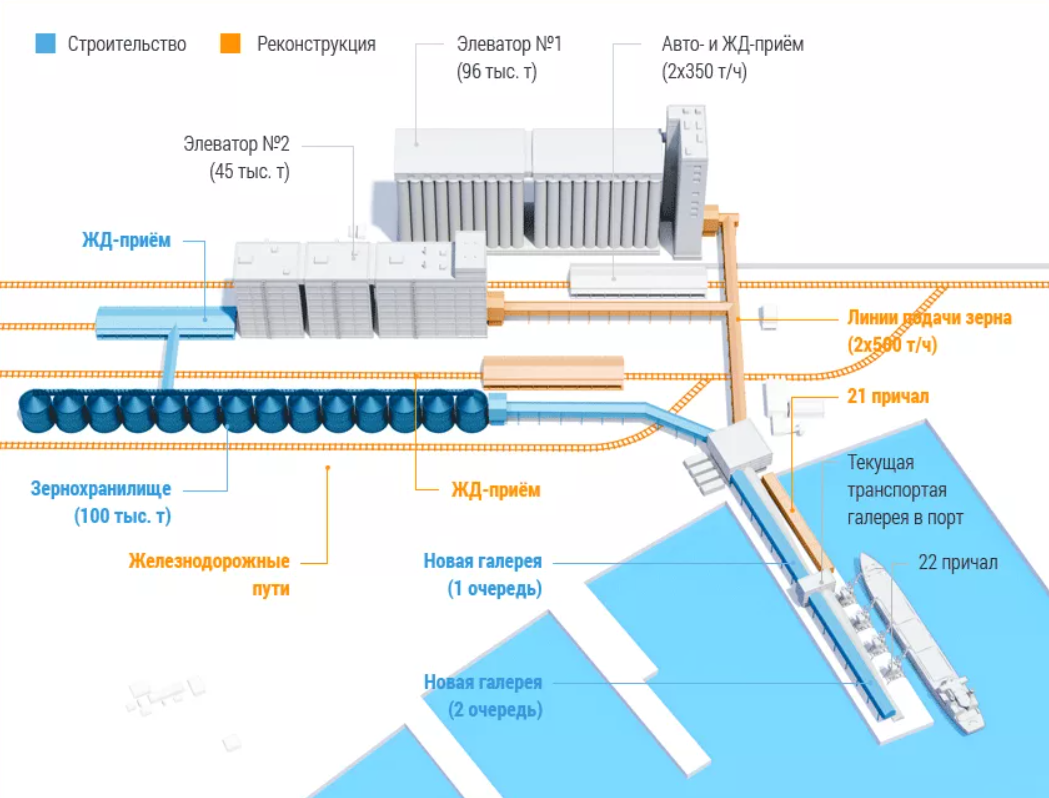

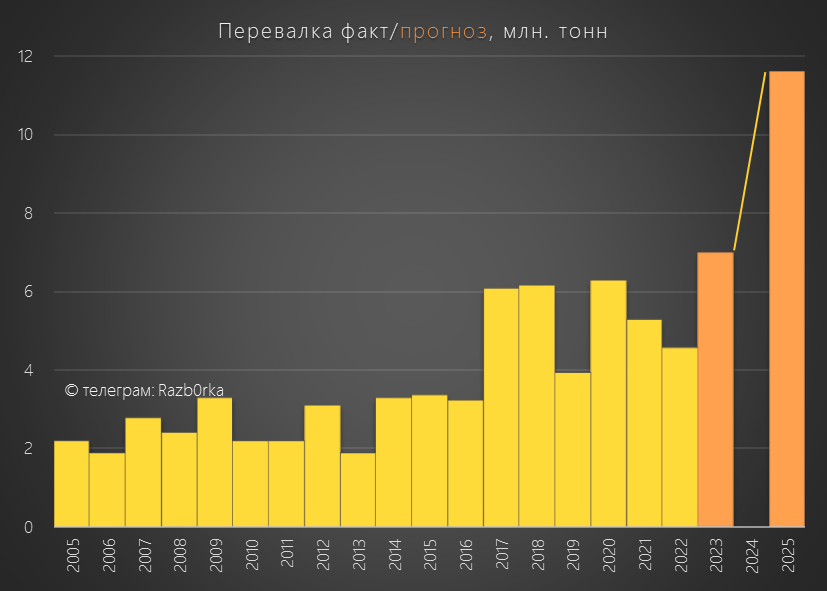

Возможно, это планы компании увеличить мощности перевалки почти в 2 раза до 11.6 млн тонн к к концу 2024

Будем надеяться работы идут по графику

Скоро должны выйти данные перевалки за Июль, напишу об этом на своем канале

Писал о том, что это не пекарня, как можно подумать по названию, а крупнейший в стране зерновой порт и зернохранилище

Чем интересна эта компания?

Это один из главных бенифициаров сильного урожая зерновых в 2022-2023 годах

В отличие от прошлых лет, государство значительно увеличило квоты на экспорт

Напомню, что квота на 2023 год была увеличена с 11 до 25.5 млн тонн зерна

Эксперты пишут, что в 2024 году квота будет увеличена до 30 млн тонн!

Таким образом, загрузка мощностей НКХП должна быть высокой и во 2 половине 2023 и в 2024 году

Отмена квот кардинальным образом улучшила финансовые результаты компании

В отчете за 1 квартал, вышедшем с большой задержкой в Июле, прибыль выросла в 4 РАЗА!!!

Чистая прибыль в пересчете на акцию составила 19 руб

Данные по перевалке в Апреле-Мае позволяли говорить, что отчет за 2 квартал будет таким же сильным

Писал о том, что по моим расчетам, прибыль 2кв должна была быть опять выше 1 млрд руб или около 17 руб/акция

Таким образом, компания должна была заработать 36 руб/акция за 1 полугодие

Акции к тому моменту, выросли до 710 руб, что было в 3 раза выше начала года

Писал о том, что скорее всего рост акций как-то связан с продажей ВТБ своих зерновых активов

В середине Июля стало известно, что перевалка в Июне выросла на 90% до 600 тыс тонн

Это означало, что в 2 квартале был поставлен очередной исторический рекорд

Перевалка зерна выросла на 97% г-к-г до 1.84 млн тонн

С момента той разборки, акции выросли еще в 2 раза до 1 500 руб!

Безумные х6 от минимумов Октября'22!

Можно поздравить 6 624 счастливчиков-акционеров, которые возможно смогли "перетерпеть" такой рост

Данных за 2кв'23 еще нет, интересно сколько их осталось?

Давайте посмотрим отчет за 2кв, чтобы оценить оправдан ли такой рост акций

Динамика показателей 1 полугодия:

Выручка х3.0

Себестоимость х2.0

Операц.прибыль х4.5

Чистая прибыль х4.7

Фантастика, сплошные иксы!

Динамика показателей 2 квартала:

Выручка х3.2

Себестоимость х2.1

Операц.прибыль х5.4

Чистая прибыль х6.0

Рост показателей даже ускорился!

Интересное совпадение, чистая прибыль выросла в 6 раз и цена акций выросла в 6 раз!

На графике выручки не видны рекорды 1-2 квартала

Если читали предыдущие разборки, то Вы уже знаете, что в 2015-2019 годах компания активно занималась трейдингом зерна

Бизнес этот был низкорентабелен, и со временем компания отказалась от него

Внимательный читатель, сейчас должен задать вопрос:

"А как выручка смогла вырасти в 3 раза, если физический объем перевалки зерна в 2кв увеличился всего на 97%?"

На рост объема перевалки наложился сверху рост тарифа!

В результате чего, операционная прибыль 2кв выросла до 1.4 млрд руб или 21 руб/акция

За 1 полугодие заработали 44 руб/акция

Чистая прибыль 2 кв, в полном соответствии с моим прогнозом, составила 1.1 млрд руб или 17 руб/акция

За 1 полугодие уже заработали 36 руб/акция, на 5 руб больше чем за ВЕСЬ 2022

Обычно, 3-4 квартал сильнее 2-го квартала

Можно предполагать, что если не будет форс-мажоров, заработают еще 47 руб/акция за 2 полугодие и 83 руб/акция за весь 2023 год

Про какие форс-мажоры я говорю?

Вот такие на пример

А вот совсем свежий пример от 7 Августа из Турции

Какое интересное совпадение, что пыль решила взорваться, как раз в момент окончания зерновой сделки

Акция стоит 1267 руб, что на 15% ниже недавних максимумов

По расчетной прибыли 2023 года, акция оценена в 15 годовых прибылей!

При стандартной выплате 50% прибыли, прогнозный дивиденд составит 42 руб

Это будет рекордный дивиденд в истории компании

Но это всего лишь 3% дивидендная доходность летом 2024 года!

Даже с учетом прогноза роста показателей, на мой взгляд, текущая цена не выглядит привлекательной

Что может закладывать рынок в такую высокую оценку?

Возможно, это планы компании увеличить мощности перевалки почти в 2 раза до 11.6 млн тонн к к концу 2024

Будем надеяться работы идут по графику

Скоро должны выйти данные перевалки за Июль, напишу об этом на своем канале

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба