15 августа 2023 smart-lab.ru

Завтра утром Центробанк России собирает экстренное совещание — вероятно захочет стабилизировать курс валют и поднять ставку на несколько процентов. Как это повлияет на продажи квартир в новостройках, исходя из истории? Причем тут льготная, IT и военная ипотека? Давайте разбираться вместе на примере одного публичного застройщика.

Если коротко, то вывод такой: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

Ниже моя логика:

Экстренные повышения ставки на 2+% за последнее десятилетие происходило 2 раза — в декабре 2014 и марте 2022 года

Возьмем последнее повышение — сильно ли это повлияло на ипотеку и спрос в общем масштабе? Ответ: нет, тем более за любым всплеском ключевой ставки следует снижение

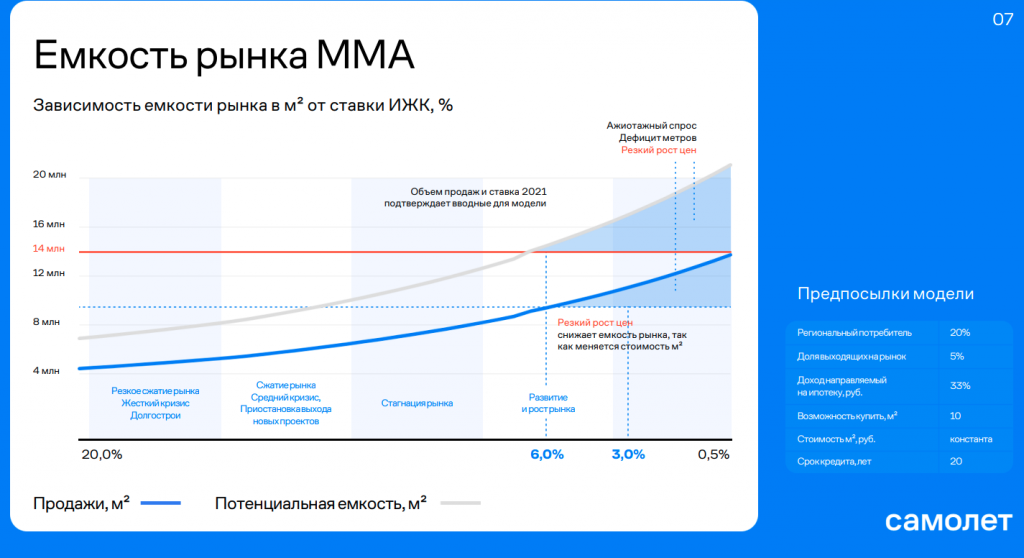

Сейчас средневзвешенная ставка по ипотеке на новостройки — 6,12%, что означает поступательный рост ввода жилой недвижимости согласно модели компании Самолет

Некоторые начинают боятся, что “льготную ипотеку” отменят — но ведь без нее рынок недвижимости будет сжиматься и нас ждет жесткий кризис, правительство этого допустить не может. Президент и Правительство, наоборот, поддерживает льготную ипотеку и это является основным драйвером роста ввода жилья — на прошлой неделе Владимир Путин дал указание продлить льготные программы за 2024 год.

Итак, какие сейчас льготные ставки на ипотеку по госсподержке от Сбербанка?

1. семейная ипотека от 5,4%

2. IT ипотека от 4,1%

3. льготная ипотека по госсподдержке от 7,4%

Важно понимать, что по льготным ипотекам Банки получают субсидию-компенсацию в размере ключевой ставки плюс 2-5% в зависимости от программы. Т.е. для банка — ипотека по госпрограммам по сути это кредит с плавающей ставкой и очень выгодный продукт с низким риском для резервов!

Схема в стиле “чем выше ставки, тем ниже спрос” не работает на рынке недвижимости — это хорошо иллюстрирует картинка от Дом.РФ. В 2023 году на росте средних процентных ставок спрос на недвижимость вырос, аналогичная ситуация была в начале 2022 года.

На примере ПАО Самолет — видите тут спад в продажах из-за роста ключевой ставки? И я не вижу т.к. их нет — спрос на недвижимость от качественного застройщика только ВЫРОС!

Доля сделок с ипотекой у Самолета почти 90% — значит спрос в безопасности (причем от роста ставки он даже вырос!)

Амбициозные планы по двузначному росту продаж, выручки и EBITDA Самолет сохраняет — значит уверен в их реализации. Как думаете — получится ли у компани это сделать? Ранее все объявленные планы компания реализовывала.

Вывод: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

С учетом девальвации рубля и желания россиян с сбережениями их “сохранить” от инфляции — недвижимость, особенно строящаяся, является отличным вариантом сбережений. Бенефициары всего этого известны — крупнейшие застройщики на территории России, которым открыты все финансовые ворота.

Если коротко, то вывод такой: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

Ниже моя логика:

Экстренные повышения ставки на 2+% за последнее десятилетие происходило 2 раза — в декабре 2014 и марте 2022 года

Возьмем последнее повышение — сильно ли это повлияло на ипотеку и спрос в общем масштабе? Ответ: нет, тем более за любым всплеском ключевой ставки следует снижение

Сейчас средневзвешенная ставка по ипотеке на новостройки — 6,12%, что означает поступательный рост ввода жилой недвижимости согласно модели компании Самолет

Некоторые начинают боятся, что “льготную ипотеку” отменят — но ведь без нее рынок недвижимости будет сжиматься и нас ждет жесткий кризис, правительство этого допустить не может. Президент и Правительство, наоборот, поддерживает льготную ипотеку и это является основным драйвером роста ввода жилья — на прошлой неделе Владимир Путин дал указание продлить льготные программы за 2024 год.

Итак, какие сейчас льготные ставки на ипотеку по госсподержке от Сбербанка?

1. семейная ипотека от 5,4%

2. IT ипотека от 4,1%

3. льготная ипотека по госсподдержке от 7,4%

Важно понимать, что по льготным ипотекам Банки получают субсидию-компенсацию в размере ключевой ставки плюс 2-5% в зависимости от программы. Т.е. для банка — ипотека по госпрограммам по сути это кредит с плавающей ставкой и очень выгодный продукт с низким риском для резервов!

Схема в стиле “чем выше ставки, тем ниже спрос” не работает на рынке недвижимости — это хорошо иллюстрирует картинка от Дом.РФ. В 2023 году на росте средних процентных ставок спрос на недвижимость вырос, аналогичная ситуация была в начале 2022 года.

На примере ПАО Самолет — видите тут спад в продажах из-за роста ключевой ставки? И я не вижу т.к. их нет — спрос на недвижимость от качественного застройщика только ВЫРОС!

Доля сделок с ипотекой у Самолета почти 90% — значит спрос в безопасности (причем от роста ставки он даже вырос!)

Амбициозные планы по двузначному росту продаж, выручки и EBITDA Самолет сохраняет — значит уверен в их реализации. Как думаете — получится ли у компани это сделать? Ранее все объявленные планы компания реализовывала.

Вывод: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

С учетом девальвации рубля и желания россиян с сбережениями их “сохранить” от инфляции — недвижимость, особенно строящаяся, является отличным вариантом сбережений. Бенефициары всего этого известны — крупнейшие застройщики на территории России, которым открыты все финансовые ворота.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба