15 августа 2023 БКС Экспресс | Евротранс

Мы начинаем аналитическое покрытие кредитного риска сети автозаправочных станций ЕвроТранс и ее рублевых облигаций. Из трех обращающихся выпусков компании выделяем выпуск БО 001Р-03, доходность которого немного выше справедливого уровня — YTM 12,5%.

Главное

• Системообразующий поставщик топлива: улучшающиеся позиции в отрасли, курс на масштабирование бизнеса.

• Повышенный финансовый риск оправдан инвестициями: высокая ликвидность и хорошие отношения с кредиторами, IPO как инструмент делевериджа и рефинансирования.

• Профессиональные менеджмент и правление.

• Потенциал снижения спреда до 200 б.п. к ОФЗ, удерживать до погашения.

В деталях

Новая ступень развития. Основная деятельность ЕвроТранс — управление сетью автозаправочных комплексов (АЗК) в Московском регионе, которые обслуживают бензиновые, дизельные и электрические автомобили, а также предлагают товары в супермаркетах и кафе на территории АЗК. В 2022 г. ЕвроТранс вошла в топ-10 операторов АЗК Москвы и Московской области по количеству заправочных станций и в топ-3 — по объемам продаж.

Основной бизнес компании — оптовая (72% выручки) и розничная (23%) торговля бензином и дизельным топливом с небольшой долей рынка 3–4% в Московском регионе. Рентабельность данных сегментов по EBITDA составляет 8%, что является средним показателем по рынку. Продажи в кафе и супермаркетах насчитывают 5% выручки, но рентабельны по EBITDA на 55%, что существенно выше рыночного уровня.

Компания направляет значительную часть инвестиционной программы на развитие электрозаправок, что напрямую влияет на динамику продаж в кафе и супермаркетах. В активах компании имеются 55 АЗК, включая 7 ЭЗС, нефтебаза, бензовозный парк, фабрика-кухня и производство стеклоомывающей жидкости.

Евротранс запланировала капиталовложения в размере 4 млрд руб. в 2023 г. и 9 млрд руб. в 2024 г., в основном для зарядки электромобилей, что, наряду с условной индексацией цен на бензин, удвоит выручку 2022 г. к 2027 г. Однако возможное повышение закупочных цен выше контролируемого государством роста себестоимости реализуемых товаров на товары может снизить рентабельность компании с 10% в 2022 г.

Масштабные инвестиции требуют финансирования. На 31 декабря 2022 г. показатель Чистый долг/EBITDA достиг 4,8х, (69% долга — 10-летняя аренда основных активов у Газпромбанка) — повышенный уровень. Основная причина этого — отток оборотного капитала на 1х EBITDA. В ноябре 2023 г. планируется IPO на 26,5 млрд руб., что может уменьшить долговую нагрузку до 2,5х в 2024 г. при размещении 75% от объема.

Без IPO долговая нагрузка снизится до 3,7х. Ликвидность компании высокая: имеющихся средств, включая размещенные в 2023 г. облигации на 11 млрд руб., достаточно для погашения обязательств в 2023–2024 гг. с учетом прибыли за эти годы. Структура долга нейтральная: валюта долга и выручки совпадают, но доля займов с плавающей ставкой составляет около 99%.

Компетентное управление. Акционерами компании являются Игорь Мартышов (65%), Сергей Алексеенков (15%), Николай Дорошенко (15%) и Олег Алексеенков (5%). По информации ряда СМИ, в прошлом Игорь Мартышов был бизнес-партнером Дмитрия Мантурова, а с 2022 г. он занимает пост председателя совета директоров.

Остальные акционеры являются членами совета директоров и занимают руководящие должности в материнской и дочерних компаниях группы, имея значительный опыт работы в отрасли с начала 2000-х годов.

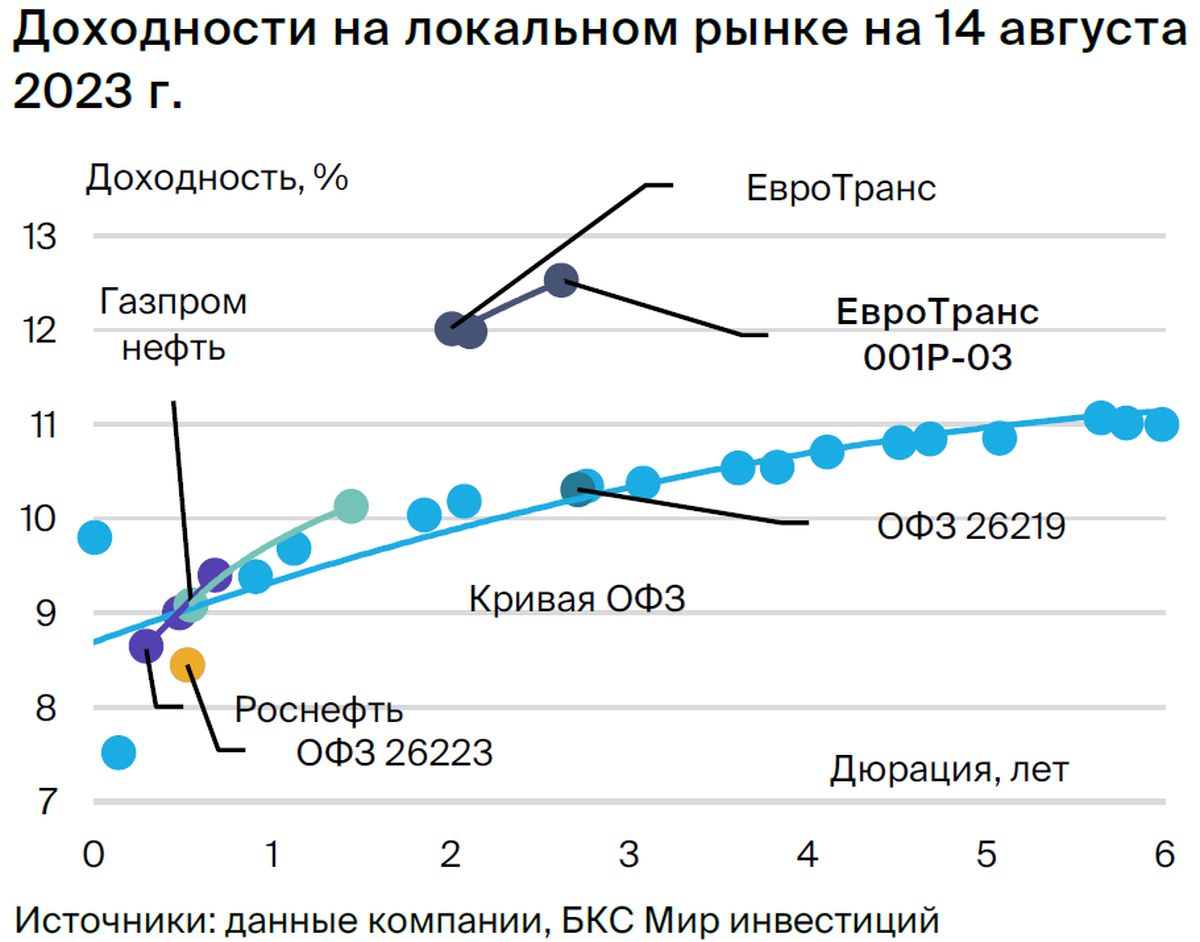

Справедливый спред ЕвроТранс 001Р-03 — 200 б.п., удерживать до погашения. ЕвроТранс значительно уступает основным конкурентам Роснефти и Газпром нефти по оценке бизнес-профиля, вертикальной интеграции, долговой нагрузке, ликвидности и поддержке со стороны государства. Однако, выпуски облигаций ЕвроТранса с дюрацией 2,0–2,1 лет торгуются на 180–190 б.п. выше ОФЗ, в то время как бумаги конкурентов предлагают 30–75 б.п. к кривой.

Выпуск ЕвроТранса 001Р-03 с дюрацией 2,6 лет торгуется со спредом 224 б.п. к ОФЗ, но мы считаем, что у компании есть потенциал сужения спреда до 200 б.п. на фоне планируемого IPO, повышения финансовых показателей и общего улучшения отношения к сектору. Ежемесячная выплата купонного дохода может привлечь дополнительный спрос со стороны розничных инвесторов. Потенциальный доход — 7%+ за полгода.

Главное

• Системообразующий поставщик топлива: улучшающиеся позиции в отрасли, курс на масштабирование бизнеса.

• Повышенный финансовый риск оправдан инвестициями: высокая ликвидность и хорошие отношения с кредиторами, IPO как инструмент делевериджа и рефинансирования.

• Профессиональные менеджмент и правление.

• Потенциал снижения спреда до 200 б.п. к ОФЗ, удерживать до погашения.

В деталях

Новая ступень развития. Основная деятельность ЕвроТранс — управление сетью автозаправочных комплексов (АЗК) в Московском регионе, которые обслуживают бензиновые, дизельные и электрические автомобили, а также предлагают товары в супермаркетах и кафе на территории АЗК. В 2022 г. ЕвроТранс вошла в топ-10 операторов АЗК Москвы и Московской области по количеству заправочных станций и в топ-3 — по объемам продаж.

Основной бизнес компании — оптовая (72% выручки) и розничная (23%) торговля бензином и дизельным топливом с небольшой долей рынка 3–4% в Московском регионе. Рентабельность данных сегментов по EBITDA составляет 8%, что является средним показателем по рынку. Продажи в кафе и супермаркетах насчитывают 5% выручки, но рентабельны по EBITDA на 55%, что существенно выше рыночного уровня.

Компания направляет значительную часть инвестиционной программы на развитие электрозаправок, что напрямую влияет на динамику продаж в кафе и супермаркетах. В активах компании имеются 55 АЗК, включая 7 ЭЗС, нефтебаза, бензовозный парк, фабрика-кухня и производство стеклоомывающей жидкости.

Евротранс запланировала капиталовложения в размере 4 млрд руб. в 2023 г. и 9 млрд руб. в 2024 г., в основном для зарядки электромобилей, что, наряду с условной индексацией цен на бензин, удвоит выручку 2022 г. к 2027 г. Однако возможное повышение закупочных цен выше контролируемого государством роста себестоимости реализуемых товаров на товары может снизить рентабельность компании с 10% в 2022 г.

Масштабные инвестиции требуют финансирования. На 31 декабря 2022 г. показатель Чистый долг/EBITDA достиг 4,8х, (69% долга — 10-летняя аренда основных активов у Газпромбанка) — повышенный уровень. Основная причина этого — отток оборотного капитала на 1х EBITDA. В ноябре 2023 г. планируется IPO на 26,5 млрд руб., что может уменьшить долговую нагрузку до 2,5х в 2024 г. при размещении 75% от объема.

Без IPO долговая нагрузка снизится до 3,7х. Ликвидность компании высокая: имеющихся средств, включая размещенные в 2023 г. облигации на 11 млрд руб., достаточно для погашения обязательств в 2023–2024 гг. с учетом прибыли за эти годы. Структура долга нейтральная: валюта долга и выручки совпадают, но доля займов с плавающей ставкой составляет около 99%.

Компетентное управление. Акционерами компании являются Игорь Мартышов (65%), Сергей Алексеенков (15%), Николай Дорошенко (15%) и Олег Алексеенков (5%). По информации ряда СМИ, в прошлом Игорь Мартышов был бизнес-партнером Дмитрия Мантурова, а с 2022 г. он занимает пост председателя совета директоров.

Остальные акционеры являются членами совета директоров и занимают руководящие должности в материнской и дочерних компаниях группы, имея значительный опыт работы в отрасли с начала 2000-х годов.

Справедливый спред ЕвроТранс 001Р-03 — 200 б.п., удерживать до погашения. ЕвроТранс значительно уступает основным конкурентам Роснефти и Газпром нефти по оценке бизнес-профиля, вертикальной интеграции, долговой нагрузке, ликвидности и поддержке со стороны государства. Однако, выпуски облигаций ЕвроТранса с дюрацией 2,0–2,1 лет торгуются на 180–190 б.п. выше ОФЗ, в то время как бумаги конкурентов предлагают 30–75 б.п. к кривой.

Выпуск ЕвроТранса 001Р-03 с дюрацией 2,6 лет торгуется со спредом 224 б.п. к ОФЗ, но мы считаем, что у компании есть потенциал сужения спреда до 200 б.п. на фоне планируемого IPO, повышения финансовых показателей и общего улучшения отношения к сектору. Ежемесячная выплата купонного дохода может привлечь дополнительный спрос со стороны розничных инвесторов. Потенциальный доход — 7%+ за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба