16 августа 2023 | Газпром нефть RAZBORKA

В 2022 году старшая дочка ГАЗПРОМА не публиковала финансовые отчеты

О том, как у компании идут дела можно было понять только по размеру рекордных дивидендов за 9м'22

Дивиденды дочки серьезно помогают Папе-ГАЗПРОМУ и составляют значительную часть его собственных дивидендов

В Марте стали известны данные СЧА (Стоимость Чистых Активов) по итогам 2022

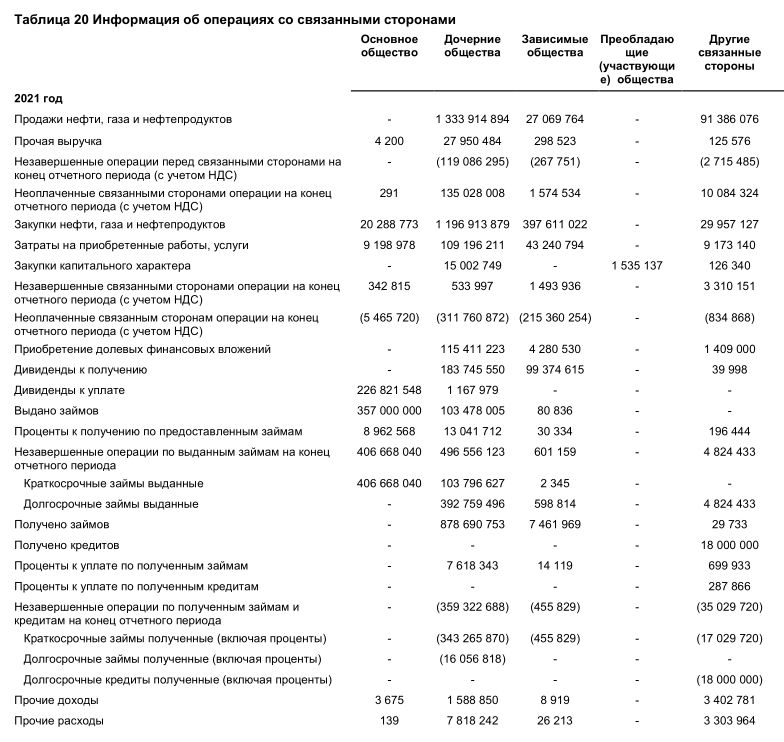

По моим расчетам, прибыль РСБУ составила 512 млрд руб или 108 руб/акция

На тот момент, сказать как прибыль распределялась по кварталам было невозможно

По этому на графике я отразил всю прибыль 2022 года в 4кв

Вас наверное удивил "ломанный" график прибыли ГАЗПРОМНЕФТЬ с резкими выстрелами в отдельные кварталы

Чуть позже, Вы поймете почему так происходит

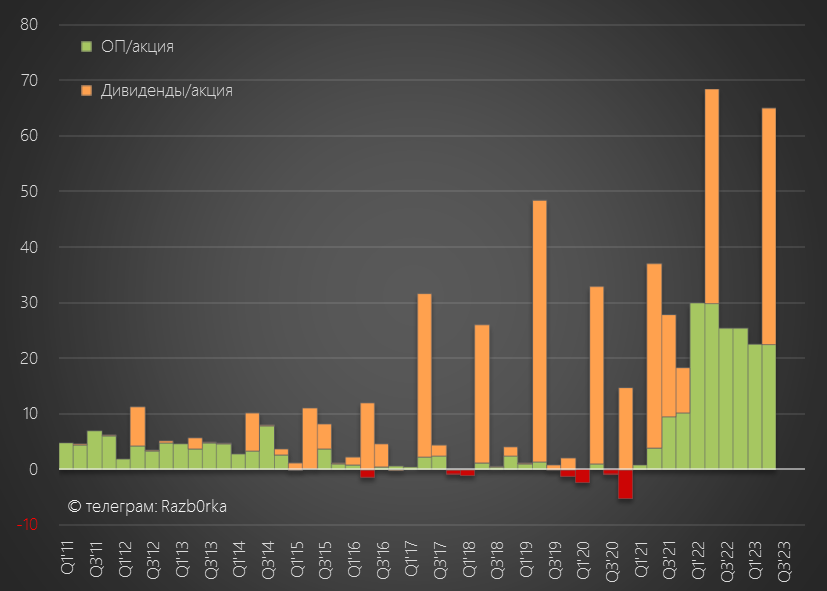

Судя по прибыли 108 руб/акция за 2022 год, и промежуточным дивидендам в 70 руб, компания могла выплатить по итогам года еще 38 руб/акция

По факту, компания направила на дивиденды только 12.2 руб/акция

Тем не менее, суммарная выплата за 2022 год составила рекордные 81.9 руб/акция или 85% расчетной прибыли РСБУ

Для тех, кто покупал акции на панике в Сентябре'22 по 340 руб, дивиденды за 2022 год дали 24% дивиденды менее чем за год!

В середине Мая компания раскрыла данные СЧА за 1кв'23 и судя по ним, прибыль 1кв составила 96 млрд руб или 20 руб/акция

Компания оставалась прибыльной, но было невозможно сказать за счет чего была получена эта прибыль

И вот на прошлой неделе, после 1.5 летнего перерыва ГАПРОМНЕФТЬ опубликовала отчет РСБУ за 2кв'23

Первым делом, нужно обратить внимание на Вид экономической деятельности, указанный в шапке отчета

"Торговля оптовая...."

Что это значит?

То, что это отчет головной компании холдинга, которая одновременно осуществляет функции и корп.центра и торгового подразделения

Таким образом, этот отчет только косвенно отражает результаты добывающих и перерабатывающих активов

Что это за активы?

По состоянию на 31.12.21 их список выглядел так (отчета за 2022 нет)

МНПЗ и ОНПЗ это 2 крупных НПЗ в Москве и Омске

Остальные активы осуществляют разведку, добычу нефти и реализацию топлива на сети собственных АЗС

В 2020-2021 году выручка формировалась таким образом

Обратите внимание, в 2021 году 41% составляли экспортные продажи!

Что еще более важно, это масштаб влияния на выручку внутригрупповых продаж и операций со связанными сторонами

Из 1.5 трлн руб выручки в 2021 году продажи дочкам принесли 1.3 трлн руб!

При этом, ГАЗПРОМНЕФТЬ закупила у дочек нефти, газа и нефтепродуктов на 1.2 трлн руб

Получается, что головная компания это такой "диспетчерский" центр, который управляет денежными потоками между своими дочками и связанными компаниями

Что еще делает корп.центр?

Владеет, покупает пакеты дочек и связанных компаний

Получает дивиденды по этим акциям

Выдает займы дочкам

Получает проценты по этим займам

Получает займы от дочек

Платит проценты по этим займам

Выдает займы ГАЗПРОМУ

Получает проценты по этим займам

Платит дивиденды ГАЗПРОМУ

Такой обширный список обязанностей и их масштаб, делают отчет компании достаточно сложным к анализу и прогнозированию

Только имея на руках годовой отчет с комментариями можно понять за счет чего были получены те или иные результаты

Вроде все предупреждения сделал и можно переходит к самому отчета

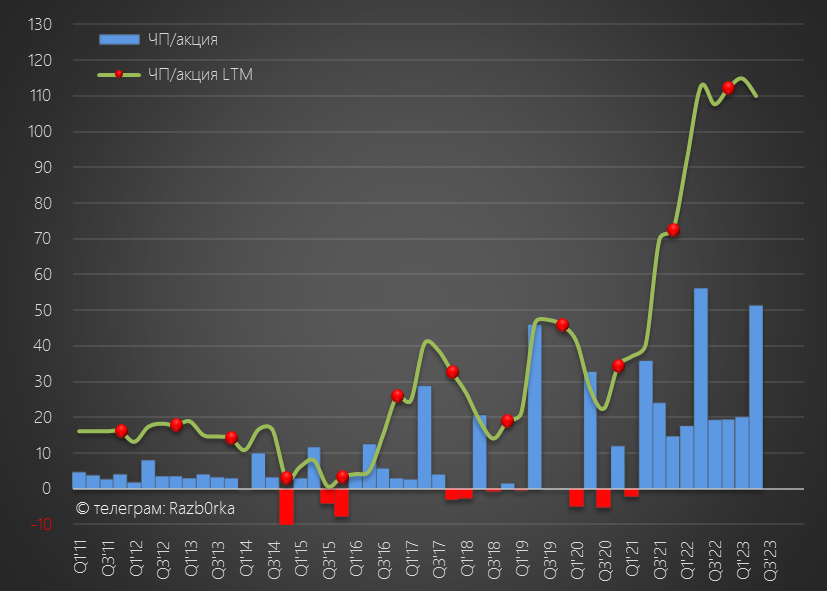

Динамику большинства показателей (кроме прибыли) 1п'22 и 1п'23 года я поделил на 2, чтобы график был информативнее

Выручка снизилась на 21%, но учитывая ВСЁ выше описанное, это имеет малое значение

Обратите внимание, какая низкая и падающая рентабельность была у компании с 2011 по 2021 год

Это еще один из "бонусов" такой специфики работы холдинга!

Центр прибыли можно легко "перемещать" между дочками и корп.центром управляя ценой покупки и реализации

Для чего это делается?

Налоговая оптимизация и так далее

В результате, с 2015 по 2021 год копр.центр почти не имел операц.прибыль

Но, что-то поменялось в конце 2021-начале 2022 года и компания стала генерировать по 20-30 руб/акция операц.прибыли в квартал!

Что могло поменяться?

На мой взгляд, это связанно с выплатами государства по Топливному демпферу

В прошлом году государство вернуло нефтяникам более 2 трлн руб!

Ожидалось, что демпфер будет серьезно урезан с 1 Апреля

Но по факту, государство продолжает платить по 100 млрд руб в месяц и сокращение теперь произойдет с 1 Сентября и на 3 ближайших года!

Для ГАЗПРОМНЕФТЬ и ее прибыли это серьезный негативный фактор

Чистая прибыль 1п'23 снизилась всего на 3% до 339 млрд руб или 71.4 руб/акция

Почему при падении выручки на 21%, прибыль снизилась всего на 3%?

Пришло время разобраться с этим огромными синими столбиками!

Все просто, их формируют большие дивиденды дочек!

Уже много раз писал, о том что денег с дочек просто так не поднимают!

У этого ВСЕГДА есть какая-то цель^

Гашение долга корп.центра

Выкуп акций с рынка

Выкуп акций у нерезидентов на внебирже

Предоставление займа главному акционеру

Но чаще всего, это выплата дивидендов

Получается, что менеджмент в 1 полугодии создал условия для выплаты 339 млрд руб или 71 руб дивидендов

Учитывая тяжелое финансовое положение ГАЗПРОМ ему эти деньги очень нужны

Может ли компания, вместо дивидендов дать эти деньги в виде займа?

Может...

Если внимательно смотрели таблицу Операций с дочками и связанными сторонами, то видели 357+406 млрд руб займов выданных основному акционеру в 2021 году

Структура оборотных активов компании отражает масштаб этих операций

Живых денег на счетах на конец 2кв всего 21 млрд руб

Дивиденды дочек либо пока еще в дебиторке, либо уже в краткосрочных фин.вложениях

Долг копр.центра стабилен

Сальдо % доходов и расходов в 1 полугодии составляло -14 млрд руб

Компания платит по своему долгу больше, чем получает по депозитам и займам, выданным дочкам и ГАЗПРОМУ

Традиционно, компания платит промежуточный дивиденд по итогам 3 квартала

По текущей динамике, прибыль за 9 месяцев может составить 90-95 руб/акция

Если компания выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это будет на уровне прошлогоднего дивиденда

Текущая цена акции 644 руб, что означает 10% доходность за 9 месяцев'23

Учитывая вчерашнее повышение ставки ЦБ с 8.5 до 12%, уже сложно сказать много это или мало

Решайте сами, "По пути" Вам с компанией по такой цене или нет

О том, как у компании идут дела можно было понять только по размеру рекордных дивидендов за 9м'22

Дивиденды дочки серьезно помогают Папе-ГАЗПРОМУ и составляют значительную часть его собственных дивидендов

В Марте стали известны данные СЧА (Стоимость Чистых Активов) по итогам 2022

По моим расчетам, прибыль РСБУ составила 512 млрд руб или 108 руб/акция

На тот момент, сказать как прибыль распределялась по кварталам было невозможно

По этому на графике я отразил всю прибыль 2022 года в 4кв

Вас наверное удивил "ломанный" график прибыли ГАЗПРОМНЕФТЬ с резкими выстрелами в отдельные кварталы

Чуть позже, Вы поймете почему так происходит

Судя по прибыли 108 руб/акция за 2022 год, и промежуточным дивидендам в 70 руб, компания могла выплатить по итогам года еще 38 руб/акция

По факту, компания направила на дивиденды только 12.2 руб/акция

Тем не менее, суммарная выплата за 2022 год составила рекордные 81.9 руб/акция или 85% расчетной прибыли РСБУ

Для тех, кто покупал акции на панике в Сентябре'22 по 340 руб, дивиденды за 2022 год дали 24% дивиденды менее чем за год!

В середине Мая компания раскрыла данные СЧА за 1кв'23 и судя по ним, прибыль 1кв составила 96 млрд руб или 20 руб/акция

Компания оставалась прибыльной, но было невозможно сказать за счет чего была получена эта прибыль

И вот на прошлой неделе, после 1.5 летнего перерыва ГАПРОМНЕФТЬ опубликовала отчет РСБУ за 2кв'23

Первым делом, нужно обратить внимание на Вид экономической деятельности, указанный в шапке отчета

"Торговля оптовая...."

Что это значит?

То, что это отчет головной компании холдинга, которая одновременно осуществляет функции и корп.центра и торгового подразделения

Таким образом, этот отчет только косвенно отражает результаты добывающих и перерабатывающих активов

Что это за активы?

По состоянию на 31.12.21 их список выглядел так (отчета за 2022 нет)

МНПЗ и ОНПЗ это 2 крупных НПЗ в Москве и Омске

Остальные активы осуществляют разведку, добычу нефти и реализацию топлива на сети собственных АЗС

В 2020-2021 году выручка формировалась таким образом

Обратите внимание, в 2021 году 41% составляли экспортные продажи!

Что еще более важно, это масштаб влияния на выручку внутригрупповых продаж и операций со связанными сторонами

Из 1.5 трлн руб выручки в 2021 году продажи дочкам принесли 1.3 трлн руб!

При этом, ГАЗПРОМНЕФТЬ закупила у дочек нефти, газа и нефтепродуктов на 1.2 трлн руб

Получается, что головная компания это такой "диспетчерский" центр, который управляет денежными потоками между своими дочками и связанными компаниями

Что еще делает корп.центр?

Владеет, покупает пакеты дочек и связанных компаний

Получает дивиденды по этим акциям

Выдает займы дочкам

Получает проценты по этим займам

Получает займы от дочек

Платит проценты по этим займам

Выдает займы ГАЗПРОМУ

Получает проценты по этим займам

Платит дивиденды ГАЗПРОМУ

Такой обширный список обязанностей и их масштаб, делают отчет компании достаточно сложным к анализу и прогнозированию

Только имея на руках годовой отчет с комментариями можно понять за счет чего были получены те или иные результаты

Вроде все предупреждения сделал и можно переходит к самому отчета

Динамику большинства показателей (кроме прибыли) 1п'22 и 1п'23 года я поделил на 2, чтобы график был информативнее

Выручка снизилась на 21%, но учитывая ВСЁ выше описанное, это имеет малое значение

Обратите внимание, какая низкая и падающая рентабельность была у компании с 2011 по 2021 год

Это еще один из "бонусов" такой специфики работы холдинга!

Центр прибыли можно легко "перемещать" между дочками и корп.центром управляя ценой покупки и реализации

Для чего это делается?

Налоговая оптимизация и так далее

В результате, с 2015 по 2021 год копр.центр почти не имел операц.прибыль

Но, что-то поменялось в конце 2021-начале 2022 года и компания стала генерировать по 20-30 руб/акция операц.прибыли в квартал!

Что могло поменяться?

На мой взгляд, это связанно с выплатами государства по Топливному демпферу

В прошлом году государство вернуло нефтяникам более 2 трлн руб!

Ожидалось, что демпфер будет серьезно урезан с 1 Апреля

Но по факту, государство продолжает платить по 100 млрд руб в месяц и сокращение теперь произойдет с 1 Сентября и на 3 ближайших года!

Для ГАЗПРОМНЕФТЬ и ее прибыли это серьезный негативный фактор

Чистая прибыль 1п'23 снизилась всего на 3% до 339 млрд руб или 71.4 руб/акция

Почему при падении выручки на 21%, прибыль снизилась всего на 3%?

Пришло время разобраться с этим огромными синими столбиками!

Все просто, их формируют большие дивиденды дочек!

Уже много раз писал, о том что денег с дочек просто так не поднимают!

У этого ВСЕГДА есть какая-то цель^

Гашение долга корп.центра

Выкуп акций с рынка

Выкуп акций у нерезидентов на внебирже

Предоставление займа главному акционеру

Но чаще всего, это выплата дивидендов

Получается, что менеджмент в 1 полугодии создал условия для выплаты 339 млрд руб или 71 руб дивидендов

Учитывая тяжелое финансовое положение ГАЗПРОМ ему эти деньги очень нужны

Может ли компания, вместо дивидендов дать эти деньги в виде займа?

Может...

Если внимательно смотрели таблицу Операций с дочками и связанными сторонами, то видели 357+406 млрд руб займов выданных основному акционеру в 2021 году

Структура оборотных активов компании отражает масштаб этих операций

Живых денег на счетах на конец 2кв всего 21 млрд руб

Дивиденды дочек либо пока еще в дебиторке, либо уже в краткосрочных фин.вложениях

Долг копр.центра стабилен

Сальдо % доходов и расходов в 1 полугодии составляло -14 млрд руб

Компания платит по своему долгу больше, чем получает по депозитам и займам, выданным дочкам и ГАЗПРОМУ

Традиционно, компания платит промежуточный дивиденд по итогам 3 квартала

По текущей динамике, прибыль за 9 месяцев может составить 90-95 руб/акция

Если компания выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это будет на уровне прошлогоднего дивиденда

Текущая цена акции 644 руб, что означает 10% доходность за 9 месяцев'23

Учитывая вчерашнее повышение ставки ЦБ с 8.5 до 12%, уже сложно сказать много это или мало

Решайте сами, "По пути" Вам с компанией по такой цене или нет

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба