21 августа 2023 | Мать и Дитя RAZBORKA

Напомню, что у компании есть 2 вида отчетов: квартальные операционные результаты и полугодовые МСФО

В конце Апреля делал разборку результатов МСФО за 2022

Благодаря строгому контролю за расходами и снижению выплат по долгу, в 2п'22 была получена рекордная прибыль в 3.6 млрд руб или 48 руб/акция

Важно то, что эта прибыль была подкреплена реальным денежным потоком

Часть которого, компания направила на погашение своего долга

Еще часть денежного потока направили на небольшие дивиденды за 1п'22 в размере 8.55 руб/акция или 642 млн руб

По моим расчетам, при стандартной 50% выплате дивиденд за 2п'22 должен был составить 24 руб/акция

Отмечу, что МАТЬ и ДИТЯ единственная компания с кипрской пропиской, которая смогла найти способ выплатить дивиденды

Дивиденды за 2п'22 компания пока не объявляла

Я думаю, это связанно с тем, что компания занималась сменой депозитария

Отчетность МСФО за 1 полугодие будет опубликована только через 2 недели 11.09.23

Но у нас уже есть операционные результаты 2 квартала

И мы можем посчитать, какую прибыль можно ожидать в финансовом отчете

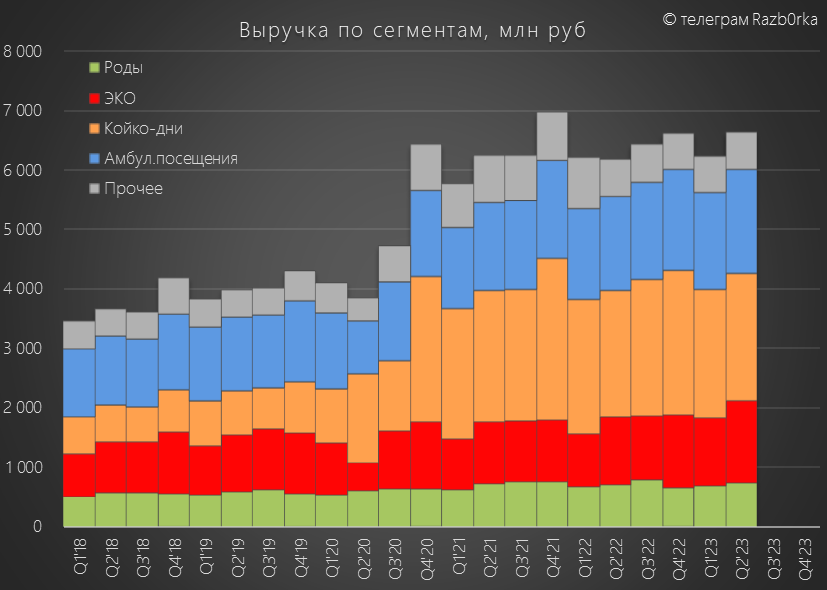

Как Вы видите, динамика очень разная по сегментам и регионам

Давайте пройдемся по результатам 4 ключевых сегментов

Амбулаторные посещения выросли на 9% г-к-г до рекордных 505 тыс

Койко-дни сократились на 3.8%

Количество ЭКО выросло на 13% г-к-г до рекордных 5 209 циклов

Количество родов выросло на 9% до 2 295

Средний чек почти всех услуг вырос в 2 квартале

Особенно сильно выросли цены на койко-дни, ЭКО и роды в регионах

В результате роста количества проданных услуг и роста цен, выручка 2 квартала выросла на 11% г-к-г до 6.6 млрд руб

За 1 полугодие выручка выросла на 5.7% до 12.8 млрд руб

Предположим, что рентабельность чистой прибыли в 1п'23 снизилась до 25% из-за роста себестоимости

В таком случае, чистая прибыль МСФО в 1п'23 выросла в 3 раза и составила 3.6 млрд руб или 43 руб/акция

Расчетный дивиденд при 50% выплате за 1п'23 составляет 21.5 руб/акция

Что в сумме с 24 руб за 2п'22 дает 45.5 руб дивидендов за последние 12 месяцев

Благодаря денежному потоку и паузе в дивидендах, денежная позиция на конец 2 квартала выросла на 2.2 млрд до 6.6 млрд руб!

6.6 млрд руб это 89 руб/акция потенциальных дивидендов

Может ли компания выплатить больше чем 50% МСФО из накопленной кубышки?

Тут надо вспомнить что происходило с инвестициями компании в последнее время

В 2023 году компания начала строительство нового центра ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

Срок окончания строительства конец 2024 года

Схожий по площади Лапино-2 обошелся компании 4 млрд руб

С учетом ослабления рубля, компании в 2023 году потребуется 1.5-2 млрд руб для начала стройки

И еще 3-3.5 млрд руб в 2024 на завершение строительства и закупку оборудования

Кроме того, в Июле МАТЬ и ДИТЯ купила здание медцентра в Москве за 2.2 млрд руб

Сумма оплаты по этой сделке в 2кв составила 1.6 млрд руб, при общем плане инвестиций в 2.84 млрд руб

Так что денежки есть куда тратить компании

Из последних новостей, отмечу важнейшую на мой взгляд

Компания решилась на переезд с Кипра в Россию

Учитывая то, что у основателя компании Марка Курцера 67.9% акций, я думаю решение будет одобрено акционерами

Расписки торгуются по 745 руб, что в 1.5 раза выше чем минимумы 2022 года

Если компания выплатит 24 руб за 2п'22 и 21.5 руб за 1п'23 дивидендная доходность за последние 12 месяцев составит всего 6%

Наверное при ставке ЦБ в 7.5% такая доходность еще ничего

Но при ставке ЦБ в 12%, это уже откровенно мало

Бизнес компании хорошо организован, но его нельзя назвать быстро растущим

ЛАПИНО-3 и покупка УМХЦ придадут какой-то импульс выручке и прибыли компании

Но это перспективы 2024-2025 годов, когда клиники выйдут на полную мощность

Думаю, что в этом году прибыль МАТЬ и ДИТЯ не превысит 100 руб/акция

А это значит, что текущая оценка компании 7.5-8 годовых прибылей

В конце Апреля делал разборку результатов МСФО за 2022

Благодаря строгому контролю за расходами и снижению выплат по долгу, в 2п'22 была получена рекордная прибыль в 3.6 млрд руб или 48 руб/акция

Важно то, что эта прибыль была подкреплена реальным денежным потоком

Часть которого, компания направила на погашение своего долга

Еще часть денежного потока направили на небольшие дивиденды за 1п'22 в размере 8.55 руб/акция или 642 млн руб

По моим расчетам, при стандартной 50% выплате дивиденд за 2п'22 должен был составить 24 руб/акция

Отмечу, что МАТЬ и ДИТЯ единственная компания с кипрской пропиской, которая смогла найти способ выплатить дивиденды

Дивиденды за 2п'22 компания пока не объявляла

Я думаю, это связанно с тем, что компания занималась сменой депозитария

Отчетность МСФО за 1 полугодие будет опубликована только через 2 недели 11.09.23

Но у нас уже есть операционные результаты 2 квартала

И мы можем посчитать, какую прибыль можно ожидать в финансовом отчете

Как Вы видите, динамика очень разная по сегментам и регионам

Давайте пройдемся по результатам 4 ключевых сегментов

Амбулаторные посещения выросли на 9% г-к-г до рекордных 505 тыс

Койко-дни сократились на 3.8%

Количество ЭКО выросло на 13% г-к-г до рекордных 5 209 циклов

Количество родов выросло на 9% до 2 295

Средний чек почти всех услуг вырос в 2 квартале

Особенно сильно выросли цены на койко-дни, ЭКО и роды в регионах

В результате роста количества проданных услуг и роста цен, выручка 2 квартала выросла на 11% г-к-г до 6.6 млрд руб

За 1 полугодие выручка выросла на 5.7% до 12.8 млрд руб

Предположим, что рентабельность чистой прибыли в 1п'23 снизилась до 25% из-за роста себестоимости

В таком случае, чистая прибыль МСФО в 1п'23 выросла в 3 раза и составила 3.6 млрд руб или 43 руб/акция

Расчетный дивиденд при 50% выплате за 1п'23 составляет 21.5 руб/акция

Что в сумме с 24 руб за 2п'22 дает 45.5 руб дивидендов за последние 12 месяцев

Благодаря денежному потоку и паузе в дивидендах, денежная позиция на конец 2 квартала выросла на 2.2 млрд до 6.6 млрд руб!

6.6 млрд руб это 89 руб/акция потенциальных дивидендов

Может ли компания выплатить больше чем 50% МСФО из накопленной кубышки?

Тут надо вспомнить что происходило с инвестициями компании в последнее время

В 2023 году компания начала строительство нового центра ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

Срок окончания строительства конец 2024 года

Схожий по площади Лапино-2 обошелся компании 4 млрд руб

С учетом ослабления рубля, компании в 2023 году потребуется 1.5-2 млрд руб для начала стройки

И еще 3-3.5 млрд руб в 2024 на завершение строительства и закупку оборудования

Кроме того, в Июле МАТЬ и ДИТЯ купила здание медцентра в Москве за 2.2 млрд руб

Сумма оплаты по этой сделке в 2кв составила 1.6 млрд руб, при общем плане инвестиций в 2.84 млрд руб

Так что денежки есть куда тратить компании

Из последних новостей, отмечу важнейшую на мой взгляд

Компания решилась на переезд с Кипра в Россию

Учитывая то, что у основателя компании Марка Курцера 67.9% акций, я думаю решение будет одобрено акционерами

Расписки торгуются по 745 руб, что в 1.5 раза выше чем минимумы 2022 года

Если компания выплатит 24 руб за 2п'22 и 21.5 руб за 1п'23 дивидендная доходность за последние 12 месяцев составит всего 6%

Наверное при ставке ЦБ в 7.5% такая доходность еще ничего

Но при ставке ЦБ в 12%, это уже откровенно мало

Бизнес компании хорошо организован, но его нельзя назвать быстро растущим

ЛАПИНО-3 и покупка УМХЦ придадут какой-то импульс выручке и прибыли компании

Но это перспективы 2024-2025 годов, когда клиники выйдут на полную мощность

Думаю, что в этом году прибыль МАТЬ и ДИТЯ не превысит 100 руб/акция

А это значит, что текущая оценка компании 7.5-8 годовых прибылей

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба