Сильный отчет Lam Research на фоне подскочившего спроса со стороны производителей чипов для ИИ поспособствовал укреплению позиций компании на фондовом рынке, но низкая активность чипмейкеров в КНР остается фактором сильного давления на финансовые результаты. В частности, большинство финансовых метрик в 2024 фингоду, вероятно, покажут снижение. Изменить ситуацию могут стимулы от правительства и качественное улучшение макроэкономического климата в КНР.

Мы сохраняем рейтинг «Держать» по акциям Lam Research, но повышаем целевую цену до $ 670. Потенциал роста 4% без учета дивидендов.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Метрики рентабельности Lam в прошедшем квартале оказались лучше прогнозов компании, главной причиной чего стали возросшие заказы клиентов на наиболее продвинутое оборудование компании в сегменте фаундри. Главной причиной такой динамики, по оценкам менеджмента, стал спрос на чипы для генеративного ИИ.

Что касается прогнозов на июль — сентябрь, то Lam ожидает EPS на уровне $ 6,05, что немного выше прогнозируемых аналитиками $ 5,98. Кроме того, менеджмент существенно увеличил прогноз по операционной (28%) и валовой (46,5%) маржинальности, главной причиной чего был назван ожидаемый благоприятный микс продаж.

При этом спрос в Китае остается явным «проблемным местом» компании. По итогам 1-го полугодия активность чипмейкеров страны осталась низкой, а рынок микросхем в АТР недосчитался почти $ 50 млрд относительно аналогичного периода 2022 года. В связи с этим для Lam также важны потенциальные стимулирующие меры от правительства КНР, которые могут «оживить» полупроводниковый рынок Поднебесной, обеспечивающий 26% всего спроса на системы компании.

Правительственная борьба за чипмейкеров позитивна для Lam Research. Стимулы для производителей полупроводников, предлагаемые в США, ЕС, Китае, Японии и других странах, провоцируют новые инвестиции игроков на данных рынках.

Компания ориентируется на возврат акционерам 75–100% свободного денежного потока через дивиденды и обратный выкуп. На конец 2023 фингода одобренная программа байбэка составляет $ 3,5 млрд (4,1% капитализации), а дивдоходность акций Lam на горизонте NTM оценивается в 1,1%.

Компания выглядит лишь на 4% дешевле аналогов по мультипликаторам P/E, EV/EBITDA и P/S NTM.

Основные риски для Lam сейчас связаны с китайским рынком. Менеджмент в начале года оценивал предварительный негативный эффект торговых ограничений США на выручку Lam в $ 2–2,5 млрд в 2023 календарном году при базовом сценарии. В значительной степени такие потери будут вызваны санкциями в отношении Yangtze Memory Technologies, которая являлась одним из крупнейших клиентов Lam, обеспечивая 6–7% годовой выручки. При этом нет гарантий, что Lam сохранит лицензию на экспорт оборудования другим китайским компаниям. В прошедшем квартале неопределенность несколько упала, поскольку компания получила разрешения на экспорт отдельных категорий оборудования в Китай от правительства США. Кроме того, в числе рисков мы отмечаем необходимость возвращения роста спроса на рынки чипов, что позволит крупным игрокам начать активную стадию инвестиционного цикла. Для этого потребуется нормализация глобального макроэкономического климата.

Описание эмитента

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Все продукты Lam можно разделить на три группы: Deposition (наложение слоев диэлектриков и токопроводящих материалов), Etch (селективное удаление частиц наложенных материалов для создания особых характеристик микросхемы) и Clean (очистка от посторонних загрязнений и нежелательных материалов, наличие которых в чипе может привести к дефектам). Клиентская база компании включает ведущих фаундри-игроков, производителей накопителей данных и интегрированных устройств: Intel, Kioxia, Micron Technology, Samsung Electronics, SK hynix и TSMC. Доля выручки, приходящаяся на 4 крупнейших покупателей Lam Research, в последние годы составляла от 50 до 60%, что говорит о высокой концентрации клиентской базы. Ключевыми рынками сбыта для Lam являются Китай (26%), Корея (24%), Тайвань (20%), Япония (10%) и США (8%).

Акционерный капитал компании состоит из 133 млн акций. Ведущие акционеры Lam Research — инвестиционные фонды Vanguard Group (8,76%) и BlackRock Institutional Trust Company (5,36%).

Перспективы и риски компании

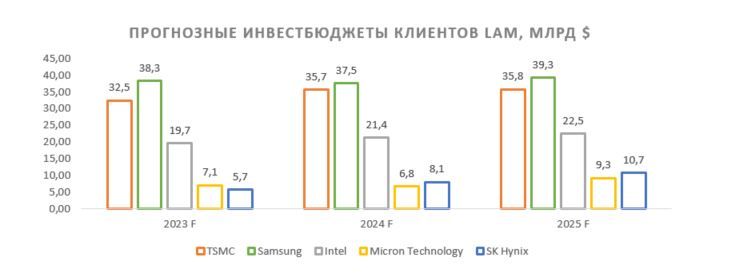

Прогнозы по капитальным инвестициям крупных чипмейкеров продолжают снижаться. Аналитики прогнозируют, что совокупный инвестиционный бюджет 5 крупнейших покупателей Lam (Intel, Samsung, TSMC, Micron Technology, SK hynix) в 2023–2025 гг. составит $ 330 млрд. При этом в начале 2022 года ожидаемые капитальные расходы этих компаний на 2022–2024 гг. оценивались в $ 400 млрд. Масштабы капитальных расходов все еще остаются колоссальными, но упавшие продажи чипов несколько снизили амбиции ведущих чипмейкеров.

Рыночные ожидания на данный момент отвечают сценарию постепенного восстановления продаж чипов во 2-м полугодии 2023 года. По данным WSTS, продажи чипов в 1-м полугодии 2023 года снизились на 19% г/г, притом что за 1-й квартал 2023 года они упали на 21% г/г. Это дает надежду, что с восстановлением спроса в Китае и окончанием периода роста ставок в США и Европе рынок начнет показывать более обнадеживающую динамику. Потенциал восстановления спроса в Китае по-прежнему крайне высок: по итогам 1-го полугодия активность чипмейкеров страны была низкой, а рынок микросхем в АТР недосчитался почти $ 50 млрд относительно аналогичного периода 2022 года. В связи с этим для Lam также важны потенциальные стимулирующие меры от правительства КНР, которые могут «оживить» полупроводниковый рынок Поднебесной.

Главным фактором повышения целевой цены акций Lam стал подскочивший в апреле — июне спрос со стороны производителей чипов для ИИ. Передовые системы упаковки микросхем компании продавались намного лучше ожиданий, что оказало позитивный эффект на рентабельность финметрик Lam.

Правительственная борьба за чипмейкеров позитивна для Lam Research. Стимулы для производителей полупроводников, предлагаемые в США (Chips and Science Act), ЕС (European Chips Act), Китае, Японии и других странах, провоцируют новые инвестиции игроков на данных рынках, что должно благоприятно сказаться на выручке Lam Research.

Основные риски для Lam сейчас связаны с китайским рынком. Менеджмент в начале года оценивал предварительный негативный эффект торговых ограничений США на выручку Lam в $ 2–2,5 млрд в 2023 календарном году при базовом сценарии. В значительной степени такие потери будут вызваны санкциями в отношении Yangtze Memory Technologies, которая являлась одним из крупнейших клиентов Lam, обеспечивая 6-7% годовой выручки. При этом нет гарантий, что Lam сохранит лицензию на экспорт оборудования другим китайским компаниям. Кроме того, мы отмечаем необходимость возвращения роста спроса на рынки чипов, что позволит крупным игрокам начать активную стадию инвестиционного цикла. Для этого потребуется нормализация глобального макроэкономического климата.

Выплаты акционерам

Дивдоходность акций Lam на горизонте NTM оценивается в 1,1%. Компания держит низкую норму выплат около 20%, а возвращать капитал акционерам предпочитает через традиционный для многих представителей сектора байбэк. Компания ориентируется на возврат 75–100% свободного денежного потока через дивиденды и обратный выкуп, и на конец 2023 фингода одобренная программа байбэка составляет $ 3,5 млрд (4,1% капитализации).

Финансовые показатели

По итогам 4-го квартала (апрель — июнь) 2023 фингода Lam смогла уверенно превзойти прогноз по EPS на уровне $ 5,07, заработав $ 5,98 на акцию (-32% г/г). Метрики рентабельности Lam в прошедшем квартале оказались лучше прогнозов компании, главной причиной чего стали возросшие заказы клиентов на наиболее продвинутое оборудование компании в сегменте фаундри: усовершенствованная упаковка, аппаратные процессоры, аналоговые устройства, датчики изображения и смежные сегменты. По оценкам менеджмента, главная причина такой динамики — спрос на чипы для генеративного ИИ. В результате структура выручки компании продолжила смещение в сторону фаундри, дополнительным драйвером чего стала по-прежнему низкая инвестиционная активность производителей памяти. Главной причиной снижения выручки и чистой прибыли компании остается китайский рынок, где Lam по-прежнему «видит дальнейший апсайд» для роста спроса.

Фактором поддержки выручки Lam также стало снижение баланса отложенной выручки с $ 2,0 млрд до $ 1,8 млрд, что компания рассматривает как «нормальный» уровень, который, вероятно, сохранится в ближайшие кварталы.

Что касается прогнозов на июль — сентябрь, то Lam ожидает EPS на уровне $ 6,05, это немного выше прогнозируемых аналитиками $ 5,98. Кроме того, менеджмент существенно увеличил прогноз по операционной (28%) и валовой (46,5%) маржинальности, главной причиной чего был назван ожидаемый благоприятный микс продаж.

Исходя из наших наших расчетов, мы оцениваем долговую нагрузку компании как низкую.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием в июне)

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E, EV/EBITDA и P/S (NTM) подразумевает целевую капитализацию $ 89,3 млрд, или $ 670,0 на акцию, что соответствует потенциалу роста на 3,7% от текущих уровней. Исходя из этого, мы присваиваем акциям Lam рейтинг «Держать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: показатели оценки

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 656,6 (апсайд — 1,6%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 545,00 («Продавать»), Susquehanna — $ 615 («Держать»), Wells Fargo — $ 650 («Держать»).

Акции на фондовом рынке

Акции Lam Research с начала 2023 года выросли на 54%, опередив как отраслевой индекс S&P 500 Information Technology, который потяжелел на 36% за тот же период, так и широкий рынок в лице S&P 500 (+15%).

Технический анализ

С точки зрения теханализа на дневном графике акции Lam остановились у 50-дневной средней на $ 649. Если данный уровень будет пробит вниз, вероятна коррекция ближе к $ 600.

Мы сохраняем рейтинг «Держать» по акциям Lam Research, но повышаем целевую цену до $ 670. Потенциал роста 4% без учета дивидендов.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Метрики рентабельности Lam в прошедшем квартале оказались лучше прогнозов компании, главной причиной чего стали возросшие заказы клиентов на наиболее продвинутое оборудование компании в сегменте фаундри. Главной причиной такой динамики, по оценкам менеджмента, стал спрос на чипы для генеративного ИИ.

Что касается прогнозов на июль — сентябрь, то Lam ожидает EPS на уровне $ 6,05, что немного выше прогнозируемых аналитиками $ 5,98. Кроме того, менеджмент существенно увеличил прогноз по операционной (28%) и валовой (46,5%) маржинальности, главной причиной чего был назван ожидаемый благоприятный микс продаж.

При этом спрос в Китае остается явным «проблемным местом» компании. По итогам 1-го полугодия активность чипмейкеров страны осталась низкой, а рынок микросхем в АТР недосчитался почти $ 50 млрд относительно аналогичного периода 2022 года. В связи с этим для Lam также важны потенциальные стимулирующие меры от правительства КНР, которые могут «оживить» полупроводниковый рынок Поднебесной, обеспечивающий 26% всего спроса на системы компании.

Правительственная борьба за чипмейкеров позитивна для Lam Research. Стимулы для производителей полупроводников, предлагаемые в США, ЕС, Китае, Японии и других странах, провоцируют новые инвестиции игроков на данных рынках.

Компания ориентируется на возврат акционерам 75–100% свободного денежного потока через дивиденды и обратный выкуп. На конец 2023 фингода одобренная программа байбэка составляет $ 3,5 млрд (4,1% капитализации), а дивдоходность акций Lam на горизонте NTM оценивается в 1,1%.

Компания выглядит лишь на 4% дешевле аналогов по мультипликаторам P/E, EV/EBITDA и P/S NTM.

Основные риски для Lam сейчас связаны с китайским рынком. Менеджмент в начале года оценивал предварительный негативный эффект торговых ограничений США на выручку Lam в $ 2–2,5 млрд в 2023 календарном году при базовом сценарии. В значительной степени такие потери будут вызваны санкциями в отношении Yangtze Memory Technologies, которая являлась одним из крупнейших клиентов Lam, обеспечивая 6–7% годовой выручки. При этом нет гарантий, что Lam сохранит лицензию на экспорт оборудования другим китайским компаниям. В прошедшем квартале неопределенность несколько упала, поскольку компания получила разрешения на экспорт отдельных категорий оборудования в Китай от правительства США. Кроме того, в числе рисков мы отмечаем необходимость возвращения роста спроса на рынки чипов, что позволит крупным игрокам начать активную стадию инвестиционного цикла. Для этого потребуется нормализация глобального макроэкономического климата.

Описание эмитента

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Все продукты Lam можно разделить на три группы: Deposition (наложение слоев диэлектриков и токопроводящих материалов), Etch (селективное удаление частиц наложенных материалов для создания особых характеристик микросхемы) и Clean (очистка от посторонних загрязнений и нежелательных материалов, наличие которых в чипе может привести к дефектам). Клиентская база компании включает ведущих фаундри-игроков, производителей накопителей данных и интегрированных устройств: Intel, Kioxia, Micron Technology, Samsung Electronics, SK hynix и TSMC. Доля выручки, приходящаяся на 4 крупнейших покупателей Lam Research, в последние годы составляла от 50 до 60%, что говорит о высокой концентрации клиентской базы. Ключевыми рынками сбыта для Lam являются Китай (26%), Корея (24%), Тайвань (20%), Япония (10%) и США (8%).

Акционерный капитал компании состоит из 133 млн акций. Ведущие акционеры Lam Research — инвестиционные фонды Vanguard Group (8,76%) и BlackRock Institutional Trust Company (5,36%).

Перспективы и риски компании

Прогнозы по капитальным инвестициям крупных чипмейкеров продолжают снижаться. Аналитики прогнозируют, что совокупный инвестиционный бюджет 5 крупнейших покупателей Lam (Intel, Samsung, TSMC, Micron Technology, SK hynix) в 2023–2025 гг. составит $ 330 млрд. При этом в начале 2022 года ожидаемые капитальные расходы этих компаний на 2022–2024 гг. оценивались в $ 400 млрд. Масштабы капитальных расходов все еще остаются колоссальными, но упавшие продажи чипов несколько снизили амбиции ведущих чипмейкеров.

Рыночные ожидания на данный момент отвечают сценарию постепенного восстановления продаж чипов во 2-м полугодии 2023 года. По данным WSTS, продажи чипов в 1-м полугодии 2023 года снизились на 19% г/г, притом что за 1-й квартал 2023 года они упали на 21% г/г. Это дает надежду, что с восстановлением спроса в Китае и окончанием периода роста ставок в США и Европе рынок начнет показывать более обнадеживающую динамику. Потенциал восстановления спроса в Китае по-прежнему крайне высок: по итогам 1-го полугодия активность чипмейкеров страны была низкой, а рынок микросхем в АТР недосчитался почти $ 50 млрд относительно аналогичного периода 2022 года. В связи с этим для Lam также важны потенциальные стимулирующие меры от правительства КНР, которые могут «оживить» полупроводниковый рынок Поднебесной.

Главным фактором повышения целевой цены акций Lam стал подскочивший в апреле — июне спрос со стороны производителей чипов для ИИ. Передовые системы упаковки микросхем компании продавались намного лучше ожиданий, что оказало позитивный эффект на рентабельность финметрик Lam.

Правительственная борьба за чипмейкеров позитивна для Lam Research. Стимулы для производителей полупроводников, предлагаемые в США (Chips and Science Act), ЕС (European Chips Act), Китае, Японии и других странах, провоцируют новые инвестиции игроков на данных рынках, что должно благоприятно сказаться на выручке Lam Research.

Основные риски для Lam сейчас связаны с китайским рынком. Менеджмент в начале года оценивал предварительный негативный эффект торговых ограничений США на выручку Lam в $ 2–2,5 млрд в 2023 календарном году при базовом сценарии. В значительной степени такие потери будут вызваны санкциями в отношении Yangtze Memory Technologies, которая являлась одним из крупнейших клиентов Lam, обеспечивая 6-7% годовой выручки. При этом нет гарантий, что Lam сохранит лицензию на экспорт оборудования другим китайским компаниям. Кроме того, мы отмечаем необходимость возвращения роста спроса на рынки чипов, что позволит крупным игрокам начать активную стадию инвестиционного цикла. Для этого потребуется нормализация глобального макроэкономического климата.

Выплаты акционерам

Дивдоходность акций Lam на горизонте NTM оценивается в 1,1%. Компания держит низкую норму выплат около 20%, а возвращать капитал акционерам предпочитает через традиционный для многих представителей сектора байбэк. Компания ориентируется на возврат 75–100% свободного денежного потока через дивиденды и обратный выкуп, и на конец 2023 фингода одобренная программа байбэка составляет $ 3,5 млрд (4,1% капитализации).

Финансовые показатели

По итогам 4-го квартала (апрель — июнь) 2023 фингода Lam смогла уверенно превзойти прогноз по EPS на уровне $ 5,07, заработав $ 5,98 на акцию (-32% г/г). Метрики рентабельности Lam в прошедшем квартале оказались лучше прогнозов компании, главной причиной чего стали возросшие заказы клиентов на наиболее продвинутое оборудование компании в сегменте фаундри: усовершенствованная упаковка, аппаратные процессоры, аналоговые устройства, датчики изображения и смежные сегменты. По оценкам менеджмента, главная причина такой динамики — спрос на чипы для генеративного ИИ. В результате структура выручки компании продолжила смещение в сторону фаундри, дополнительным драйвером чего стала по-прежнему низкая инвестиционная активность производителей памяти. Главной причиной снижения выручки и чистой прибыли компании остается китайский рынок, где Lam по-прежнему «видит дальнейший апсайд» для роста спроса.

Фактором поддержки выручки Lam также стало снижение баланса отложенной выручки с $ 2,0 млрд до $ 1,8 млрд, что компания рассматривает как «нормальный» уровень, который, вероятно, сохранится в ближайшие кварталы.

Что касается прогнозов на июль — сентябрь, то Lam ожидает EPS на уровне $ 6,05, это немного выше прогнозируемых аналитиками $ 5,98. Кроме того, менеджмент существенно увеличил прогноз по операционной (28%) и валовой (46,5%) маржинальности, главной причиной чего был назван ожидаемый благоприятный микс продаж.

Исходя из наших наших расчетов, мы оцениваем долговую нагрузку компании как низкую.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием в июне)

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E, EV/EBITDA и P/S (NTM) подразумевает целевую капитализацию $ 89,3 млрд, или $ 670,0 на акцию, что соответствует потенциалу роста на 3,7% от текущих уровней. Исходя из этого, мы присваиваем акциям Lam рейтинг «Держать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: показатели оценки

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 656,6 (апсайд — 1,6%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 545,00 («Продавать»), Susquehanna — $ 615 («Держать»), Wells Fargo — $ 650 («Держать»).

Акции на фондовом рынке

Акции Lam Research с начала 2023 года выросли на 54%, опередив как отраслевой индекс S&P 500 Information Technology, который потяжелел на 36% за тот же период, так и широкий рынок в лице S&P 500 (+15%).

Технический анализ

С точки зрения теханализа на дневном графике акции Lam остановились у 50-дневной средней на $ 649. Если данный уровень будет пробит вниз, вероятна коррекция ближе к $ 600.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба