Если еще не знакомы с компанией, рекомендую прочитать вот эти 3 разборки в хронологическом порядке

Последние годы из-за политики местных тарифных комитетов ВОЛГА работала в режиме выживания

В Декабре'22 государство сделало компании "прививку" подняв тарифы

И не просто подняв, а подняв на рекордную величину

Одобренное повышение НВВ (Необходимой Валовой Выручки) составило:

Оренбург 9.1 млрд руб (+17% г-к-г)

Самара 11.9 млрд руб (+13% г-к-г)

Мордовия 2.9 млрд руб (+13% г-к-г)

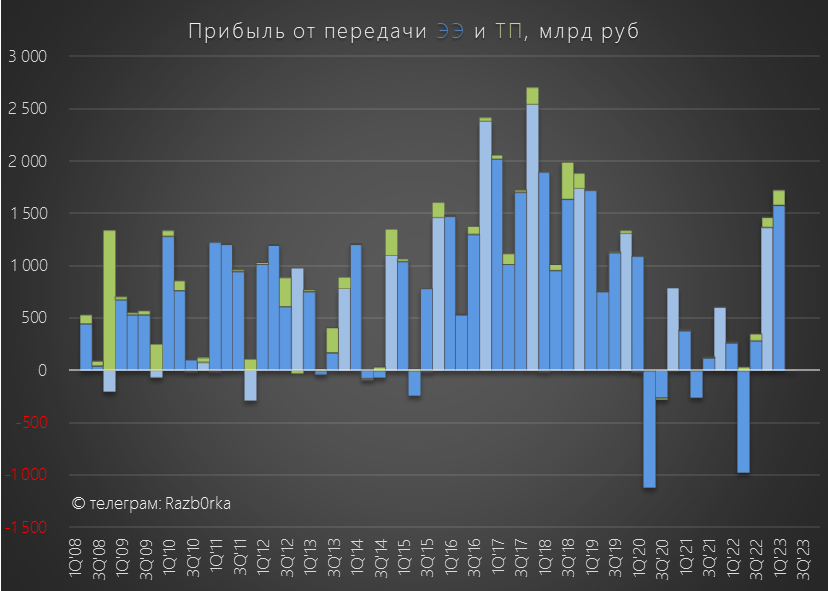

Благодаря этому, я ожидал что уже в 1кв'23 прибыль от передачи вырастет до 1.5 млрд руб

Так и случилось!

Прибыль от передачи электроэнергии составила 1 571 млн руб!

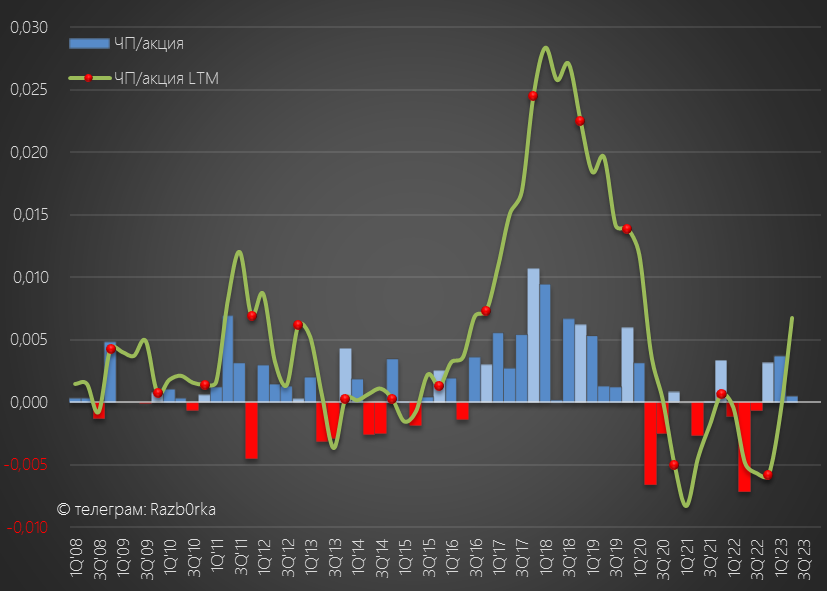

Чистая прибыль выросла до рекордных за 3 года 698 млн руб или 0.0032 руб/акция

Акция стоила на тот момент 0.04 руб (график из разборки)

Писал о том, что жду серьезное замедление прибыли в 2кв из-за догоняющего роста себестоимости

Давайте посмотрим как вышло по факту

На первый взгляд, вроде всё выглядит позитивно!

Получено 1.86 млрд руб операционной и 802 млн чистой прибыли против убытка в прошлом году

Но это прибыль за 1 полугодие!

А какова динамика 2 квартала?

Давайте посмотрим...

Фактических данных о передачи электроэнергии и потерях за 2 квартал компания не раскрыла

Есть только прогнозные значения

Согласно прогнозу, полезный отпуск в 2кв снизился на 0.6%

Прогнозные потери электроэнергии составили 4.9% против 4.7% в 2кв'22

Одновременное снижение полезного отпуска и рост потерь это очень плохо для прибыли

По моим расчетам, расходы на покупку электроэнергии на компенсацию потерь в 2кв выросли до 2 млрд руб

Рост обусловлен ростом объема потерь и ростом тарифа сбытовых компаний у которых ВОЛГА покупает электричество на компенсацию потерь

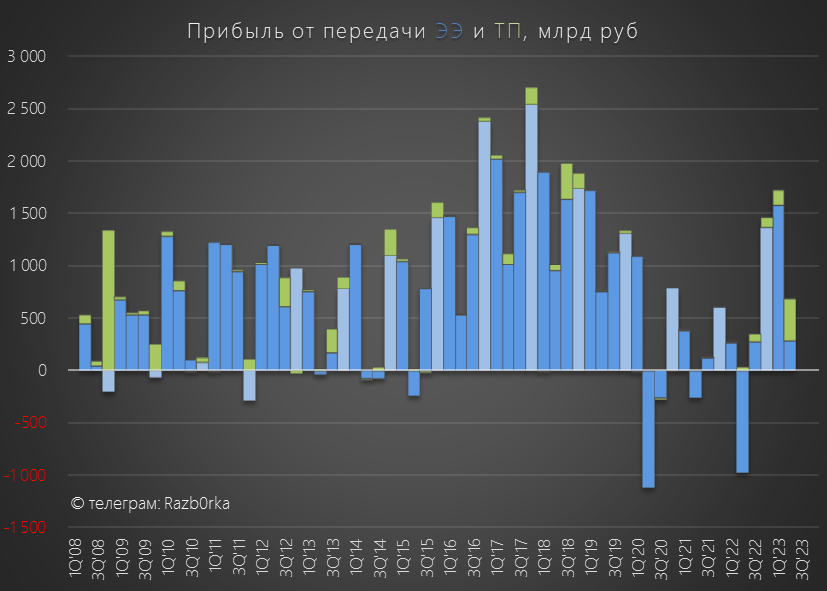

Выручка от передачи электроэнергии выросла в 2кв на 20%

Но после 1.5 млрд прибыли в 1кв, в 2кв за счет роста себестоимости было получено всего 287 млн руб прибыли от передачи электроэнергии

Ситуацию немного поправили 398 млн руб прибыли от технологического присоединения новых клиентов к сети

Как Вы наверное понимаете, присоединение хоть и выполняется каждый квартал, но носит разовый характер

А прибыль от ТП зависит от того какого размера и сколько клиентов было присоединено к сети

Обратите внимание как резко снизилась рентабельность передачи!

В результате, график выручки и прибыли развернулся вниз

Это эффект от ухудшения экономики основного бизнеса и сезонного фактора

Операционная прибыль 2кв снизилась до 410 млн руб или 0.0022 руб/акция

Это лучше чем в 2020-2022, но хуже даже чем в 2017-2019 годах, когда тарифы были значительно меньше

Из 410 млн руб операционной прибыли, 120 млн "ушло" на уплату процентов

Вроде бы немного, но это 30% квартальной операционной прибыли!

Радует что и платежи по долгу снижаются и сам долг немного снизился за 2кв

После уплаты процентов осталось 292 млн руб операционной прибыли

Сальдо прочих доходов и расходов составило -145 млн руб

Что это были за списание, резервы, переоценки узнаем только в годовом отчете

В результате, после уплаты налогов в чистой прибыли осталось всего 104 млн руб или 0.0006 руб/акция

За 1 полугодие прибыль составила 0.0043 руб/акция

Такой слабый отчет, не помешал ВОЛГЕ вырасти за прошедший месяц на 30%

А с начала года капитализация компании выросла на 143% до 12 млрд руб

12 млрд руб много это или мало?

Согласно Апрельской версии бизнес-плана, менеджмент целится заработать в 2023 году около 873 млн руб прибыли

Напомню, что прибыль за 1 полугодие уже составила 802 млн руб

Это означает, что если цель еще актуальна, то за 3-4 квартал прибыль будет всего 71 млн руб

Вот как выглядит график прибыли с учетом такого прогноза

Судя по динамике 2-го квартала, такое замедление прибыли вполне вероятно из-за продолжающегося роста себестоимости, зарплат и предстоящего очередного повышения тарифа ФСК

Из 873 млн руб прибыли менеджмент планировал направить на дивиденды 431 млн руб или 0.0023 руб/акция

Акции сейчас торгуются по 0.064 руб, что дает 3.5% дивидендную доходность

Обратите внимание, какие гигантские объемы прошли через рынок в Июле-Августе

Кто покупает в таком объеме?

Откуда у продавца такой объем акций и почему он продает?

Как с такими слабыми показателями компания может быть оценена так дорого?

3.5% дивдоходность при ставке ЦБ в 12%!

Капитализация 12 млрд руб при плане прибыли в 870 млн руб дает оценку P/E 14

А если к капитализации прибавить 6 млрд долга компании, то оценка бизнеса вырастает до 21 годовых прибылей!

Может быть умный рынок живет уже ожиданиями роста прибыли в 2024 году?

В Апреле в бизнес-план менеджмент закладывал на 2024 год рост прибыли до 1.5 млрд руб

Но на мой взгляд, эти планы скорее всего уже утратили свою актуальность

Такое уже неоднократно было в истории ВОЛГИ

Писал про эту "особенность" планирования в отдельной разборке

Обычно, сетевые компании публикуют свои обновленные бизнес-планы ближе к концу года в Октябре-Ноябре

На мой взгляд, цифры которые мы увидим в этих планах будут намного важнее, чем цифры отчетов сетей за 3 квартал

Последние годы из-за политики местных тарифных комитетов ВОЛГА работала в режиме выживания

В Декабре'22 государство сделало компании "прививку" подняв тарифы

И не просто подняв, а подняв на рекордную величину

Одобренное повышение НВВ (Необходимой Валовой Выручки) составило:

Оренбург 9.1 млрд руб (+17% г-к-г)

Самара 11.9 млрд руб (+13% г-к-г)

Мордовия 2.9 млрд руб (+13% г-к-г)

Благодаря этому, я ожидал что уже в 1кв'23 прибыль от передачи вырастет до 1.5 млрд руб

Так и случилось!

Прибыль от передачи электроэнергии составила 1 571 млн руб!

Чистая прибыль выросла до рекордных за 3 года 698 млн руб или 0.0032 руб/акция

Акция стоила на тот момент 0.04 руб (график из разборки)

Писал о том, что жду серьезное замедление прибыли в 2кв из-за догоняющего роста себестоимости

Давайте посмотрим как вышло по факту

На первый взгляд, вроде всё выглядит позитивно!

Получено 1.86 млрд руб операционной и 802 млн чистой прибыли против убытка в прошлом году

Но это прибыль за 1 полугодие!

А какова динамика 2 квартала?

Давайте посмотрим...

Фактических данных о передачи электроэнергии и потерях за 2 квартал компания не раскрыла

Есть только прогнозные значения

Согласно прогнозу, полезный отпуск в 2кв снизился на 0.6%

Прогнозные потери электроэнергии составили 4.9% против 4.7% в 2кв'22

Одновременное снижение полезного отпуска и рост потерь это очень плохо для прибыли

По моим расчетам, расходы на покупку электроэнергии на компенсацию потерь в 2кв выросли до 2 млрд руб

Рост обусловлен ростом объема потерь и ростом тарифа сбытовых компаний у которых ВОЛГА покупает электричество на компенсацию потерь

Выручка от передачи электроэнергии выросла в 2кв на 20%

Но после 1.5 млрд прибыли в 1кв, в 2кв за счет роста себестоимости было получено всего 287 млн руб прибыли от передачи электроэнергии

Ситуацию немного поправили 398 млн руб прибыли от технологического присоединения новых клиентов к сети

Как Вы наверное понимаете, присоединение хоть и выполняется каждый квартал, но носит разовый характер

А прибыль от ТП зависит от того какого размера и сколько клиентов было присоединено к сети

Обратите внимание как резко снизилась рентабельность передачи!

В результате, график выручки и прибыли развернулся вниз

Это эффект от ухудшения экономики основного бизнеса и сезонного фактора

Операционная прибыль 2кв снизилась до 410 млн руб или 0.0022 руб/акция

Это лучше чем в 2020-2022, но хуже даже чем в 2017-2019 годах, когда тарифы были значительно меньше

Из 410 млн руб операционной прибыли, 120 млн "ушло" на уплату процентов

Вроде бы немного, но это 30% квартальной операционной прибыли!

Радует что и платежи по долгу снижаются и сам долг немного снизился за 2кв

После уплаты процентов осталось 292 млн руб операционной прибыли

Сальдо прочих доходов и расходов составило -145 млн руб

Что это были за списание, резервы, переоценки узнаем только в годовом отчете

В результате, после уплаты налогов в чистой прибыли осталось всего 104 млн руб или 0.0006 руб/акция

За 1 полугодие прибыль составила 0.0043 руб/акция

Такой слабый отчет, не помешал ВОЛГЕ вырасти за прошедший месяц на 30%

А с начала года капитализация компании выросла на 143% до 12 млрд руб

12 млрд руб много это или мало?

Согласно Апрельской версии бизнес-плана, менеджмент целится заработать в 2023 году около 873 млн руб прибыли

Напомню, что прибыль за 1 полугодие уже составила 802 млн руб

Это означает, что если цель еще актуальна, то за 3-4 квартал прибыль будет всего 71 млн руб

Вот как выглядит график прибыли с учетом такого прогноза

Судя по динамике 2-го квартала, такое замедление прибыли вполне вероятно из-за продолжающегося роста себестоимости, зарплат и предстоящего очередного повышения тарифа ФСК

Из 873 млн руб прибыли менеджмент планировал направить на дивиденды 431 млн руб или 0.0023 руб/акция

Акции сейчас торгуются по 0.064 руб, что дает 3.5% дивидендную доходность

Обратите внимание, какие гигантские объемы прошли через рынок в Июле-Августе

Кто покупает в таком объеме?

Откуда у продавца такой объем акций и почему он продает?

Как с такими слабыми показателями компания может быть оценена так дорого?

3.5% дивдоходность при ставке ЦБ в 12%!

Капитализация 12 млрд руб при плане прибыли в 870 млн руб дает оценку P/E 14

А если к капитализации прибавить 6 млрд долга компании, то оценка бизнеса вырастает до 21 годовых прибылей!

Может быть умный рынок живет уже ожиданиями роста прибыли в 2024 году?

В Апреле в бизнес-план менеджмент закладывал на 2024 год рост прибыли до 1.5 млрд руб

Но на мой взгляд, эти планы скорее всего уже утратили свою актуальность

Такое уже неоднократно было в истории ВОЛГИ

Писал про эту "особенность" планирования в отдельной разборке

Обычно, сетевые компании публикуют свои обновленные бизнес-планы ближе к концу года в Октябре-Ноябре

На мой взгляд, цифры которые мы увидим в этих планах будут намного важнее, чем цифры отчетов сетей за 3 квартал

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба