23 августа 2023 БКС Экспресс | Автодор

Мы начинаем аналитическое покрытие кредитного риска государственной компании Российские автомобильные дороги, имеющей в доверительном управлении автодорожную инфраструктуру, и ее рублевых облигаций. Из обращающихся бумаг компании выделяем выпуск серии БО-005Р-03, доходность которого выше справедливого уровня — YTM 12,4%.

Главное

• Фокус на развитие платной автодорожной инфраструктуры.

- Реализация проектов в рамках ГЧП.

• Отрицательный чистый долг и высокая ликвидность

- Государственное субсидирование полностью покрывает обязательства.

• Высокая степень поддержки государством.

• Потенциал снижения спреда 100 б.п., привлекательно.

В деталях

Бизнес сфокусирован на строительстве и обслуживании платных дорог. Госкомпания Автодор является заказчиком по развитию автомобильных дорог федерального значения, переданных ей в доверительное управление, в том числе М-1, М-3, М-4, М-11, А-105 и участок А-107.

В 2020 г. компания начала реализацию проекта скоростной автодороги М-12 Москва – Нижний Новгород – Казань с планами продления до Екатеринбурга, а в 2021 г. завершено строительство ЦКАД, А-113, в Московской области. Участвуя в соглашениях формата государственно-частного партнерства (ГЧП) по реализации части проектов строительства и реконструкции автодорог, на 31 декабря 2022 г. компания заключила 5 концессионных соглашений сроком до 2039–2047 гг.

Стратегия компании определена курсом российского правительства на развитие дорожного хозяйства. Выручка Автодора за услуги фактически отражается на счетах компаний-операторов платных участков, которыми владеют частные компании-держатели ГЧП проектов/концессий, а гарантированная часть будущей выручки отражается в задолженности государства перед организацией, платежи по которой совпадают с графиком погашения долга.

Отметим, что изменение доходной части госбюджета напрямую влияет на выделение субсидий. Однако исторически поддержка предоставляется компании в полной мере, согласно плану, поскольку потенциальный дефолт компании может отразится на репутационных рисках государства.

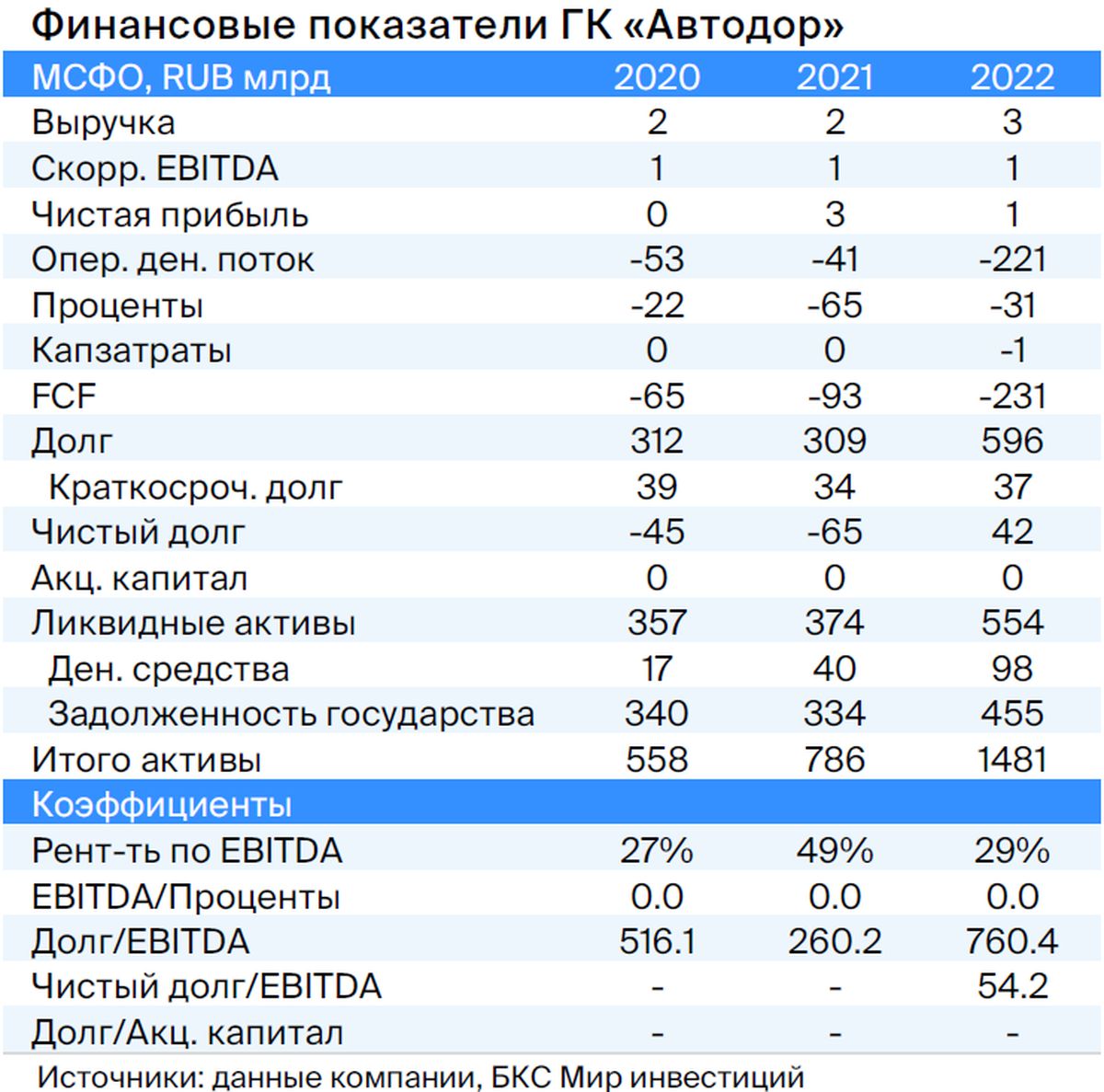

Низкий финансовый риск. Облигационный долг и займы концессионеров и инвесторов по долгосрочным соглашениям привлекаются в рамках внебюджетного финансирования проектов. Часть облигаций размещается по закрытой подписке в интересах государственных инвесторов, включая ФНБ и Минфин, что составило 40% от общего объема долга в 2022 г. Погашение задолженности в объеме 594 млрд руб. (на 31 декабря 2022 г.) будет осуществляться за счет будущих поступлений из средств федерального бюджета.

Ликвидность компании высокая: денежных средств в объеме 98 млрд руб. и новых займов в 2023 г. в размере 108 млрд руб. достаточно для погашения обязательств в 2023–2024 гг. Специфика бизнеса предполагает, что задолженность государства на 31 декабря 2022 г. будет полностью профинансирована из федерального бюджета.

Акционеры. Компания принадлежит государству на 100%. В 2009 г. Автодор была создана на основании отдельного Федерального закона № 145-ФЗ от 17 июля 2009 г. «О государственной компании «Российские автомобильные дороги». В правление компании входят представители нескольких государственных ведомств.

Финансирование проектов, полное покрытие расходов на обслуживание имущества в доверительном управлении и полная компенсация процентных платежей осуществляются за счет бюджетного субсидирования, что свидетельствует о высокой степени поддержки со стороны государства и обусловлено спецификой деятельности компании.

Потенциал снижения спреда выпуска БО-005Р-03 — 100 б.п. БО-005Р-03 торгуется на 186 б.п. выше ОФЗ аналогичной дюрации и на 40–130 б.п. собственной кривой доходности. В то же время, облигации ВЭБ и РСХБ, сопоставимые по типу бизнеса и акционеру, торгуются со спредом 35–105 б. п.

Учитывая премию за рейтинг, ликвидность и государственную поддержку, мы считаем, что потенциал снижения спреда для выпуска БО-005Р-03 составляет 100 б.п. до уровня доходности 11,4%. Полагаем, что наращивание введенных ГЧП проектов позволит компании снизить риски и, возможно, улучшить кредитный рейтинг, а инвесторы смогут получить потенциальный доход выше рассчитанного на текущий момент: 8%+ за полгода.

Главное

• Фокус на развитие платной автодорожной инфраструктуры.

- Реализация проектов в рамках ГЧП.

• Отрицательный чистый долг и высокая ликвидность

- Государственное субсидирование полностью покрывает обязательства.

• Высокая степень поддержки государством.

• Потенциал снижения спреда 100 б.п., привлекательно.

В деталях

Бизнес сфокусирован на строительстве и обслуживании платных дорог. Госкомпания Автодор является заказчиком по развитию автомобильных дорог федерального значения, переданных ей в доверительное управление, в том числе М-1, М-3, М-4, М-11, А-105 и участок А-107.

В 2020 г. компания начала реализацию проекта скоростной автодороги М-12 Москва – Нижний Новгород – Казань с планами продления до Екатеринбурга, а в 2021 г. завершено строительство ЦКАД, А-113, в Московской области. Участвуя в соглашениях формата государственно-частного партнерства (ГЧП) по реализации части проектов строительства и реконструкции автодорог, на 31 декабря 2022 г. компания заключила 5 концессионных соглашений сроком до 2039–2047 гг.

Стратегия компании определена курсом российского правительства на развитие дорожного хозяйства. Выручка Автодора за услуги фактически отражается на счетах компаний-операторов платных участков, которыми владеют частные компании-держатели ГЧП проектов/концессий, а гарантированная часть будущей выручки отражается в задолженности государства перед организацией, платежи по которой совпадают с графиком погашения долга.

Отметим, что изменение доходной части госбюджета напрямую влияет на выделение субсидий. Однако исторически поддержка предоставляется компании в полной мере, согласно плану, поскольку потенциальный дефолт компании может отразится на репутационных рисках государства.

Низкий финансовый риск. Облигационный долг и займы концессионеров и инвесторов по долгосрочным соглашениям привлекаются в рамках внебюджетного финансирования проектов. Часть облигаций размещается по закрытой подписке в интересах государственных инвесторов, включая ФНБ и Минфин, что составило 40% от общего объема долга в 2022 г. Погашение задолженности в объеме 594 млрд руб. (на 31 декабря 2022 г.) будет осуществляться за счет будущих поступлений из средств федерального бюджета.

Ликвидность компании высокая: денежных средств в объеме 98 млрд руб. и новых займов в 2023 г. в размере 108 млрд руб. достаточно для погашения обязательств в 2023–2024 гг. Специфика бизнеса предполагает, что задолженность государства на 31 декабря 2022 г. будет полностью профинансирована из федерального бюджета.

Акционеры. Компания принадлежит государству на 100%. В 2009 г. Автодор была создана на основании отдельного Федерального закона № 145-ФЗ от 17 июля 2009 г. «О государственной компании «Российские автомобильные дороги». В правление компании входят представители нескольких государственных ведомств.

Финансирование проектов, полное покрытие расходов на обслуживание имущества в доверительном управлении и полная компенсация процентных платежей осуществляются за счет бюджетного субсидирования, что свидетельствует о высокой степени поддержки со стороны государства и обусловлено спецификой деятельности компании.

Потенциал снижения спреда выпуска БО-005Р-03 — 100 б.п. БО-005Р-03 торгуется на 186 б.п. выше ОФЗ аналогичной дюрации и на 40–130 б.п. собственной кривой доходности. В то же время, облигации ВЭБ и РСХБ, сопоставимые по типу бизнеса и акционеру, торгуются со спредом 35–105 б. п.

Учитывая премию за рейтинг, ликвидность и государственную поддержку, мы считаем, что потенциал снижения спреда для выпуска БО-005Р-03 составляет 100 б.п. до уровня доходности 11,4%. Полагаем, что наращивание введенных ГЧП проектов позволит компании снизить риски и, возможно, улучшить кредитный рейтинг, а инвесторы смогут получить потенциальный доход выше рассчитанного на текущий момент: 8%+ за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба