22 августа МТС поделилась с акционерами и инвесторами ключевыми результатами деятельности за 2 квартал и 1 полугодие 2023 года.

Главное из отчета:

Выручка по итогам 1 половины 2023 года достигла 286,3 млрд рублей, увеличившись на 10% к аналогичному периоду прошлого года.

Себестоимость услуг и реализации товаров выросла на 4% — до 97,3 млрд рублей.

Операционная прибыль выросла на 30% — до 63,5 млрд рублей.

Скорректированная OIBDA увеличилась на 12% — до 121,4 млрд рублей.

Чистая прибыль удвоилась от низкой базы прошлого года и достигла 30 млрд рублей.

Операционный денежный поток сократился на треть — до 36 млрд рублей.

Чистый денежный поток с учетом банковской деятельности ушел в отрицательную область и составил −3,1 млрд рублей.

Чистый долг с начала года вырос на 8% — до 416 млрд рублей.

Коэффициент «чистый долг / скорректированная OIBDA» увеличился до 1,8×.

Количество клиентов экосистемы на конец июня превзошло все прежние показатели — 14,1 млн.

Экосистема

Действующая стратегия компании, утвержденная в 2019 году, предполагает развитие основных бизнес-направлений МТС в рамках единой цифровой экосистемы. Компания делает ставку на долгосрочные взаимоотношения с клиентом, а также максимизацию долгосрочной прибыли, кроме прочего и за счет пакетных решений.

По данным компании, экосистемные клиенты в среднем приносят в 4 раза больше доходов и в 5 раз чаще пользуются сервисами МТС Premium и МТС Сashback. На конец июня этого года количество клиентов экосистемы достигло рекордных 14,1 млн.

Финансовые результаты

Выручка МТС по итогам 1 полугодия 2023 года выросла на 10% и достигла 286,3 млрд рублей — это рекордный результат для соответствующего периода. Рост связан с увеличением доходов от предоставления услуг на 12% — до 264,9 млрд рублей. При этом выручка от продажи товаров сократилась на 3% — до 21,4 млрд рублей — на фоне высокой базы 1 квартала 2022 года: в тот период произошел резкий всплеск покупок телефонов и гаджетов из-за опасений, что они станут менее доступными из-за санкций.

Себестоимость услуг и реализации товаров увеличилась незначительно — на 4%, до 97,3 млрд рублей. При этом коммерческие, административные и хозяйственные расходы выросли на 19% — до 60,3 млрд рублей.

Операционная прибыль выросла на 30% — до 63,5 млрд рублей — на фоне сдержанного роста себестоимости, а также низкой базы прошлого года.

Скорректированная OIBDA

увеличилась на 12% — до 121,4 млрд рублей.

Неоперационные доходы и расходы. Финансовые доходы группы выросли в 3,5 раза — до 1,2 млрд рублей, — а финансовые расходы сократились на 17% — до 25,6 млрд рублей. При этом компания получила убыток от прочей неоперационной деятельности в размере 2 млрд рублей — против прибыли в 5,4 млрд рублей годом ранее. МТС не раскрывает причин, но, вероятнее всего, это связано с переоценкой курсов валют из-за волатильности рубля.

Чистая прибыль удвоилась от низкой базы прошлого года и достигла 30 млрд рублей. Рост выглядит впечатляющим, но связан с глубоким падением прибыли в 1 половине 2022 года из-за крайне неблагоприятной конъюнктуры. На горизонте 5 лет можно говорить скорее о восстановлении прибыли до докризисных уровней — примерно столько же бизнес зарабатывал в январе — июне 2019 и 2020 годов. Но тогда выручка компании была заметно ниже, а это может говорить о падении эффективности.

Финансовые показатели МТС, млрд рублей

Инвестиции, долги и дивиденды

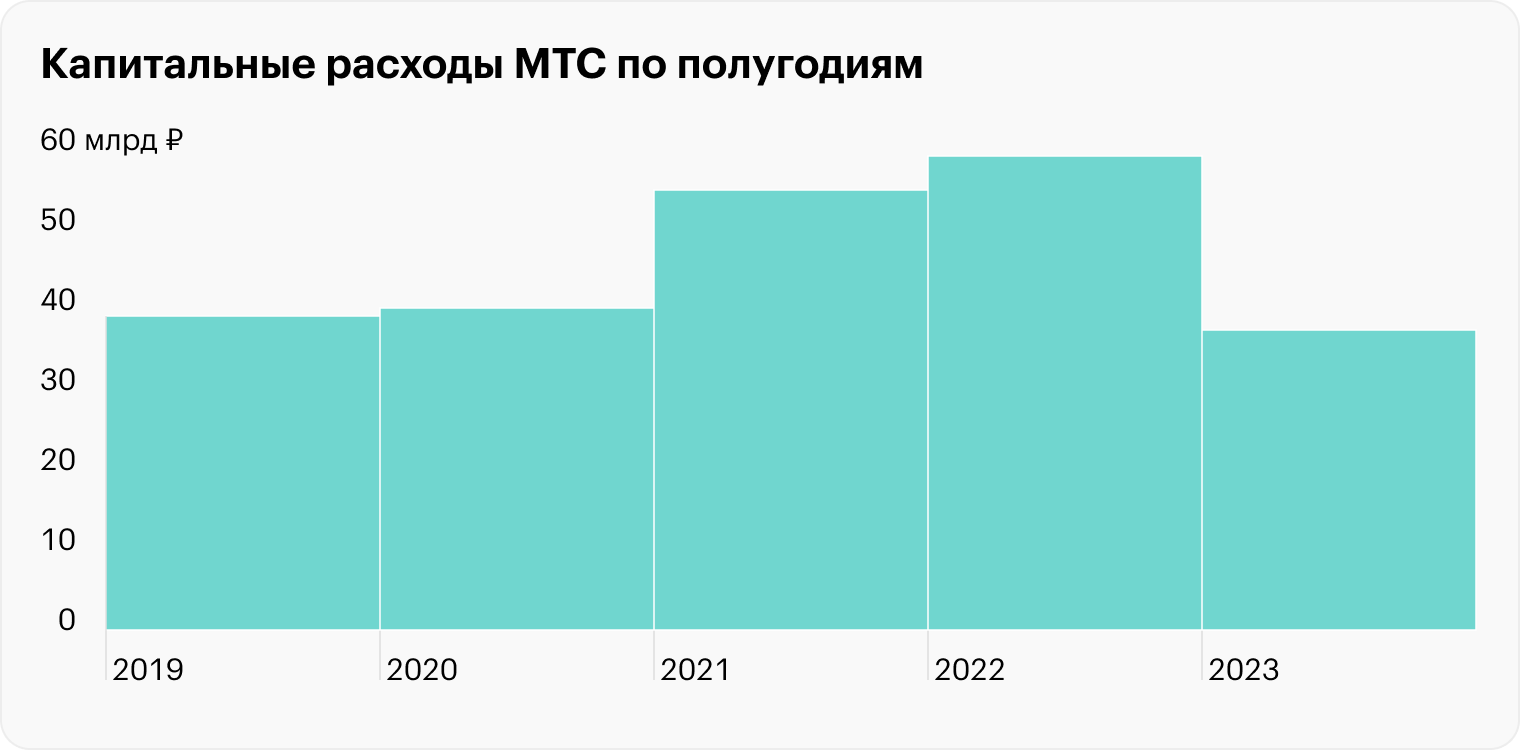

Капитальные расходы группы в 1 полугодии сократились до минимума и составили 37,4 млрд рублей. Падение инвестиционных затрат относительно уровня 1 половины 2022 года составило около 37%. Отчасти это связано с высокой базой прошлого года, когда компания активно закупала иностранное оборудование, опасаясь, что санкции заблокируют импорт. В январе — июне этого года капитальные расходы в основном были связаны с развитием сети и наиболее растущих направлений бизнеса.

Долговая нагрузка. Чистый долг МТС с начала года вырос на 8% и достиг рекордных 416 млрд рублей, что в основном связано с ростом краткосрочных кредитов и займов, а также со снижением объема денег и их эквивалентов на счетах. При этом уровень долговой нагрузки по коэффициенту «чистый долг / скорректированная OIBDA» на 30 июня 2023 года достиг 1,8×, что стало одним из самых высоких показателей за последние годы. При этом около 98% долговых обязательств выражено в рублях.

Динамика долговой нагрузки МТС, млрд рублей

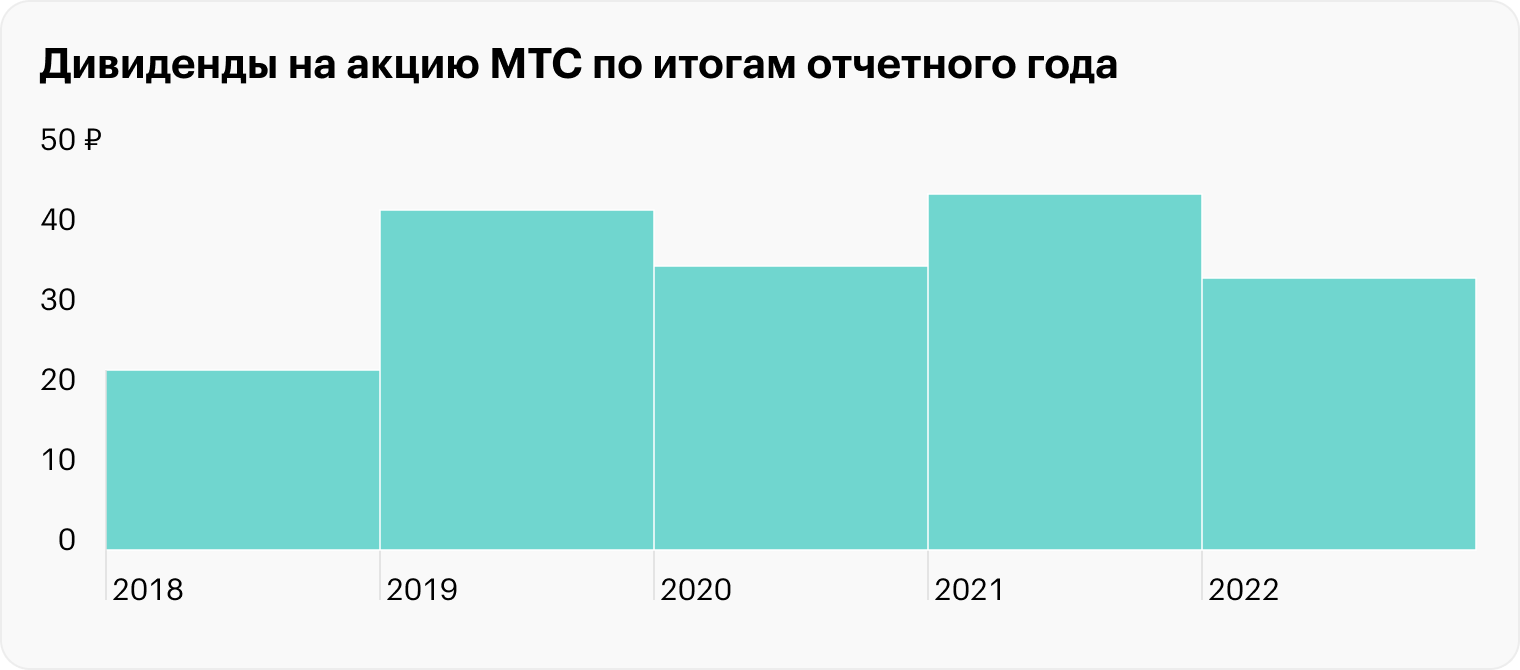

Дивиденды. МТС планировала представить акционерам новую дивидендную политику в конце 2022 — начале 2023 года. Но макроэкономическая и геополитическая неопределенность заставила менеджмент отложить решение этого вопроса.

Предыдущая дивидендная политика, утвержденная в марте 2019 года, ограничивала минимальный размер выплат по итогам 2019, 2020 и 2021 годов 28 ₽ на обыкновенную акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС выплатила акционерам заметно больше обозначенного минимума — 42,5; 35,44 и 44,4 ₽ на акцию соответственно.

В июле этого года компания выплатила акционерам дивиденды в размере 34,29 ₽ на акцию по результатам 2022 года.

Что в итоге

МТС показала смешанные результаты. Число клиентов стало рекордным, но темпы роста в 2 квартале явно замедлились. При этом компания перестала публиковать статистику по среднему количеству продуктов экосистемы на клиента, что может быть связано с неудовлетворительной динамикой показателя.

Выручка достигла рекордного уровня и росла быстрее себестоимости — это позитивный сигнал. Рост прибыли в 2 раза тоже выглядит впечатляющим, но только на фоне провального результата прошлого года. Фактически же можно говорить о восстановлении показателя до докризисных уровней и стагнации на горизонте последних 5 лет.

Бизнес МТС выглядит классическим примером «дойной коровы»: высокие регулярные дивиденды компенсируют акционерам слабую динамику финансовых показателей. Но по итогам 1 полугодия компания испытывает дефицит собственного капитала, чистый долг достиг рекордного уровня, а чистый денежный поток ушел в отрицательную область.

То есть МТС фактически платит акционерам в долг и вынуждена занимать деньги, чтобы сохранить высокую норму дивидендных выплат. Резкий рост процентной ставки может заставить менеджмент пересмотреть распределение денежного потока в пользу снижения долговой нагрузки за счет сокращения дивидендных выплат. При этом девальвация рубля скорее на пользу бизнесу, чей долг практически полностью номинирован в рублях.

Главное из отчета:

Выручка по итогам 1 половины 2023 года достигла 286,3 млрд рублей, увеличившись на 10% к аналогичному периоду прошлого года.

Себестоимость услуг и реализации товаров выросла на 4% — до 97,3 млрд рублей.

Операционная прибыль выросла на 30% — до 63,5 млрд рублей.

Скорректированная OIBDA увеличилась на 12% — до 121,4 млрд рублей.

Чистая прибыль удвоилась от низкой базы прошлого года и достигла 30 млрд рублей.

Операционный денежный поток сократился на треть — до 36 млрд рублей.

Чистый денежный поток с учетом банковской деятельности ушел в отрицательную область и составил −3,1 млрд рублей.

Чистый долг с начала года вырос на 8% — до 416 млрд рублей.

Коэффициент «чистый долг / скорректированная OIBDA» увеличился до 1,8×.

Количество клиентов экосистемы на конец июня превзошло все прежние показатели — 14,1 млн.

Экосистема

Действующая стратегия компании, утвержденная в 2019 году, предполагает развитие основных бизнес-направлений МТС в рамках единой цифровой экосистемы. Компания делает ставку на долгосрочные взаимоотношения с клиентом, а также максимизацию долгосрочной прибыли, кроме прочего и за счет пакетных решений.

По данным компании, экосистемные клиенты в среднем приносят в 4 раза больше доходов и в 5 раз чаще пользуются сервисами МТС Premium и МТС Сashback. На конец июня этого года количество клиентов экосистемы достигло рекордных 14,1 млн.

Финансовые результаты

Выручка МТС по итогам 1 полугодия 2023 года выросла на 10% и достигла 286,3 млрд рублей — это рекордный результат для соответствующего периода. Рост связан с увеличением доходов от предоставления услуг на 12% — до 264,9 млрд рублей. При этом выручка от продажи товаров сократилась на 3% — до 21,4 млрд рублей — на фоне высокой базы 1 квартала 2022 года: в тот период произошел резкий всплеск покупок телефонов и гаджетов из-за опасений, что они станут менее доступными из-за санкций.

Себестоимость услуг и реализации товаров увеличилась незначительно — на 4%, до 97,3 млрд рублей. При этом коммерческие, административные и хозяйственные расходы выросли на 19% — до 60,3 млрд рублей.

Операционная прибыль выросла на 30% — до 63,5 млрд рублей — на фоне сдержанного роста себестоимости, а также низкой базы прошлого года.

Скорректированная OIBDA

увеличилась на 12% — до 121,4 млрд рублей.

Неоперационные доходы и расходы. Финансовые доходы группы выросли в 3,5 раза — до 1,2 млрд рублей, — а финансовые расходы сократились на 17% — до 25,6 млрд рублей. При этом компания получила убыток от прочей неоперационной деятельности в размере 2 млрд рублей — против прибыли в 5,4 млрд рублей годом ранее. МТС не раскрывает причин, но, вероятнее всего, это связано с переоценкой курсов валют из-за волатильности рубля.

Чистая прибыль удвоилась от низкой базы прошлого года и достигла 30 млрд рублей. Рост выглядит впечатляющим, но связан с глубоким падением прибыли в 1 половине 2022 года из-за крайне неблагоприятной конъюнктуры. На горизонте 5 лет можно говорить скорее о восстановлении прибыли до докризисных уровней — примерно столько же бизнес зарабатывал в январе — июне 2019 и 2020 годов. Но тогда выручка компании была заметно ниже, а это может говорить о падении эффективности.

Финансовые показатели МТС, млрд рублей

Инвестиции, долги и дивиденды

Капитальные расходы группы в 1 полугодии сократились до минимума и составили 37,4 млрд рублей. Падение инвестиционных затрат относительно уровня 1 половины 2022 года составило около 37%. Отчасти это связано с высокой базой прошлого года, когда компания активно закупала иностранное оборудование, опасаясь, что санкции заблокируют импорт. В январе — июне этого года капитальные расходы в основном были связаны с развитием сети и наиболее растущих направлений бизнеса.

Долговая нагрузка. Чистый долг МТС с начала года вырос на 8% и достиг рекордных 416 млрд рублей, что в основном связано с ростом краткосрочных кредитов и займов, а также со снижением объема денег и их эквивалентов на счетах. При этом уровень долговой нагрузки по коэффициенту «чистый долг / скорректированная OIBDA» на 30 июня 2023 года достиг 1,8×, что стало одним из самых высоких показателей за последние годы. При этом около 98% долговых обязательств выражено в рублях.

Динамика долговой нагрузки МТС, млрд рублей

Дивиденды. МТС планировала представить акционерам новую дивидендную политику в конце 2022 — начале 2023 года. Но макроэкономическая и геополитическая неопределенность заставила менеджмент отложить решение этого вопроса.

Предыдущая дивидендная политика, утвержденная в марте 2019 года, ограничивала минимальный размер выплат по итогам 2019, 2020 и 2021 годов 28 ₽ на обыкновенную акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС выплатила акционерам заметно больше обозначенного минимума — 42,5; 35,44 и 44,4 ₽ на акцию соответственно.

В июле этого года компания выплатила акционерам дивиденды в размере 34,29 ₽ на акцию по результатам 2022 года.

Что в итоге

МТС показала смешанные результаты. Число клиентов стало рекордным, но темпы роста в 2 квартале явно замедлились. При этом компания перестала публиковать статистику по среднему количеству продуктов экосистемы на клиента, что может быть связано с неудовлетворительной динамикой показателя.

Выручка достигла рекордного уровня и росла быстрее себестоимости — это позитивный сигнал. Рост прибыли в 2 раза тоже выглядит впечатляющим, но только на фоне провального результата прошлого года. Фактически же можно говорить о восстановлении показателя до докризисных уровней и стагнации на горизонте последних 5 лет.

Бизнес МТС выглядит классическим примером «дойной коровы»: высокие регулярные дивиденды компенсируют акционерам слабую динамику финансовых показателей. Но по итогам 1 полугодия компания испытывает дефицит собственного капитала, чистый долг достиг рекордного уровня, а чистый денежный поток ушел в отрицательную область.

То есть МТС фактически платит акционерам в долг и вынуждена занимать деньги, чтобы сохранить высокую норму дивидендных выплат. Резкий рост процентной ставки может заставить менеджмент пересмотреть распределение денежного потока в пользу снижения долговой нагрузки за счет сокращения дивидендных выплат. При этом девальвация рубля скорее на пользу бизнесу, чей долг практически полностью номинирован в рублях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба