Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

Взгляд на рынок

Рынок облигаций продолжает расценивать ключевую ставку на уровне 12% как сугубо временное явление. Кривая ОФЗ на всем протяжении держится ниже 11,5%, а по годовым бумагам можно наблюдать аномальные 10,4%.

При этом флоатеры ОФЗ-ПК начисляют купон по ставке RUONIA около 11,9% при ценах ниже номинала (выше 100% только самый короткий выпуск 24021). Это делает флоатеры более предпочтительным инструментом для консервативных инвесторов по сравнению с короткими ОФЗ и даже короткими корпоративными бондами.

Структура G-кривой говорит о том, что рынок закладывает достаточно активное снижение ключевой ставки уже в октябре и ее устойчивое возвращение ниже 10% в I полугодии 2024 г. При этом долгосрочный взгляд остается консервативным: долгосрочная средняя ставка в котировках ОФЗ находится в районе 11,25–11,5%.

Оптимизм рынка в отношении траектории ставок выглядит избыточным. Предположения о снижении осенью могут не оправдаться. Проинфляционное давление со стороны курсовых эффектов сохраняется, а ужесточение кредитных условий будет действовать с определенным лагом.

Подъем ставки был резким, но значительно менее амплитудным, чем в 2014 или 2022 гг. Запас для обратного маневра ограничен, в то время как риски пока достаточно высоки. В этой ситуации регулятор может не спешить разворачивать ставку, особенно в условиях, когда долговой рынок лишь частично учитывает реализованное в августе повышение.

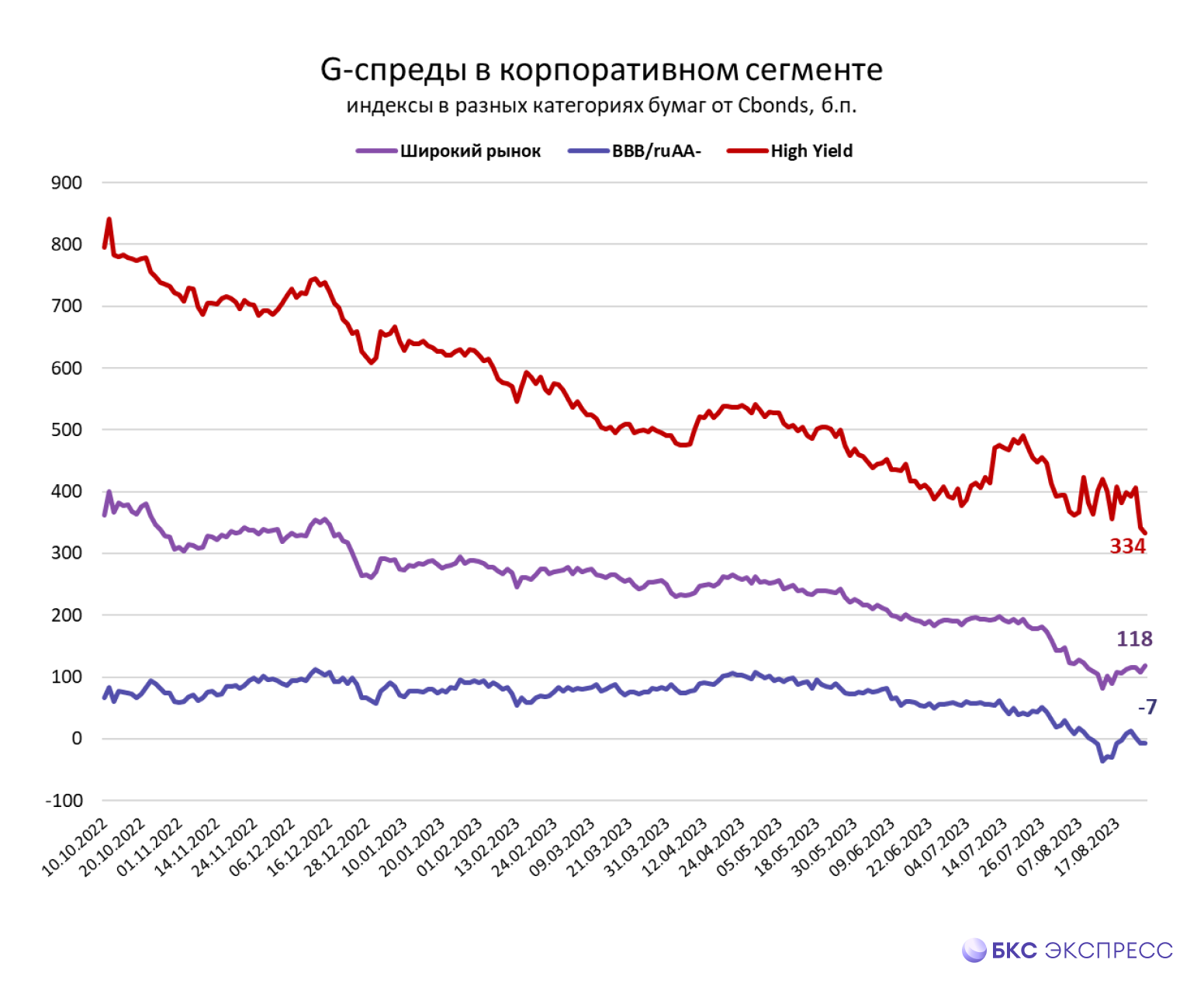

Ключевая ставка 15 августа была повышена на 3,5 п.п. При этом доходность индексов корпоративных облигаций от CBonds с начала месяца выросла всего на 0,6–1,1 п.п.

Риск-премии по обязательствам компаний остаются близки к историческим минимумам, а в категории наиболее качественных бумаг они вообще околонулевые и местами уходят на отрицательную территорию. Особенно это характерно для длинных бумаг дюрацией свыше 5 лет, которые почти полностью представлены эмитентами рейтинговой группы АА–ААА.

При такой структуре рынка короткие корпоративные бонды выглядят неинтересно, ведь можно получить ту же или более высокую доходность по ОФЗ-ПК при значительно более низких рисках.

Покупка длинных бумаг в надежде на снижение ставки в 2024–2025 гг. имеет смысл, но здесь важно оценивать приемлемость рисков. Если пик по ставке еще не пройден и/или высокие ставки останутся с нами дольше, чем предполагается, то цены таких бумаг окажутся под давлением и просто так выйти из них без потерь может быть проблематично.

Валютные облигации на прошлой неделе ощутимо прибавили в цене. Индекс замещающих облигаций от CBonds прибавил почти 4%, доходность опустилась ниже 9% против 10,5% на 16 августа.

Бонды пользуются спекулятивным спросом после коррекции по паре USD/RUB. Впрочем, эффект может оказаться временным, поскольку рубль вновь слабеет. Среди интересных бумаг можно отметить выпуски ГазКЗ-30Д в долларах и ГазКЗ-27Е в евро.

Размещения, дефолты и рейтинги

Агентство АКРА присвоило эмитенту ООО «СИБИРСКИЙ КХП» рейтинг BB(RU) «стабильный», эмитенту ООО «Частная Пивоварня «Афанасий» рейтинг BBB(RU) «стабильный» и ООО «Легенда» рейтинг BBB(RU) «стабильный».

Также агентство повысило рейтинг ПАО «Инарктика» до A(RU) «стабильный» и поставило на пересмотр рейтинг ООО «Центр-Резерв» на уровне B(RU) «развивающийся».

ТОП-5 рублевых облигаций

ОФЗ-ПК 29014

Один из лучших инструментов для консервативных инвесторов. Купон равен средневзвешенной ставке RUONIA за купонный период с техническим лагом в 7 дней. RUONIA обычно близка к ключевой ставке: на 24 августа она составляла 11,9%.

Выпуски ОФЗ-ПК характеризуются низкой волатильностью и достаточно высокой ликвидностью, которая комфортна для большинства ритейл-инвесторов. В условиях роста ставок это хороший инструмент, чтобы получать комфортную доходность с низкими рисками.

Боржоми1Р1

ООО Боржоми Финанс является дочерним предприятием Rissa Investments Ltd. — холдинговой компании, консолидирующей активы по выпуску бутилированной воды на территории России, Грузии и Украины. Рейтинг А-(RU) от АКРА подтвержден в июне 2023 г. Агентство отмечает, что деятельность компании характеризуется средней долговой нагрузкой, высокими показателями обслуживания долга и очень высокой рентабельностью. Сдерживающим фактором выступают слабые показатели свободного денежного потока (FCF).

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-Инвест входит в периметр строительной группы Эталон, которая находится в топ-10 крупнейших девелоперов страны. Объем текущего строительства в июле 2023 г. составляет около 880 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

Сегежа Групп 003Р-02R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA- «развивающийся» от агентства Эксперт РА.

О'КЕЙ Финанс 001Р-03

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Взгляд на рынок

Рынок облигаций продолжает расценивать ключевую ставку на уровне 12% как сугубо временное явление. Кривая ОФЗ на всем протяжении держится ниже 11,5%, а по годовым бумагам можно наблюдать аномальные 10,4%.

При этом флоатеры ОФЗ-ПК начисляют купон по ставке RUONIA около 11,9% при ценах ниже номинала (выше 100% только самый короткий выпуск 24021). Это делает флоатеры более предпочтительным инструментом для консервативных инвесторов по сравнению с короткими ОФЗ и даже короткими корпоративными бондами.

Структура G-кривой говорит о том, что рынок закладывает достаточно активное снижение ключевой ставки уже в октябре и ее устойчивое возвращение ниже 10% в I полугодии 2024 г. При этом долгосрочный взгляд остается консервативным: долгосрочная средняя ставка в котировках ОФЗ находится в районе 11,25–11,5%.

Оптимизм рынка в отношении траектории ставок выглядит избыточным. Предположения о снижении осенью могут не оправдаться. Проинфляционное давление со стороны курсовых эффектов сохраняется, а ужесточение кредитных условий будет действовать с определенным лагом.

Подъем ставки был резким, но значительно менее амплитудным, чем в 2014 или 2022 гг. Запас для обратного маневра ограничен, в то время как риски пока достаточно высоки. В этой ситуации регулятор может не спешить разворачивать ставку, особенно в условиях, когда долговой рынок лишь частично учитывает реализованное в августе повышение.

Ключевая ставка 15 августа была повышена на 3,5 п.п. При этом доходность индексов корпоративных облигаций от CBonds с начала месяца выросла всего на 0,6–1,1 п.п.

Риск-премии по обязательствам компаний остаются близки к историческим минимумам, а в категории наиболее качественных бумаг они вообще околонулевые и местами уходят на отрицательную территорию. Особенно это характерно для длинных бумаг дюрацией свыше 5 лет, которые почти полностью представлены эмитентами рейтинговой группы АА–ААА.

При такой структуре рынка короткие корпоративные бонды выглядят неинтересно, ведь можно получить ту же или более высокую доходность по ОФЗ-ПК при значительно более низких рисках.

Покупка длинных бумаг в надежде на снижение ставки в 2024–2025 гг. имеет смысл, но здесь важно оценивать приемлемость рисков. Если пик по ставке еще не пройден и/или высокие ставки останутся с нами дольше, чем предполагается, то цены таких бумаг окажутся под давлением и просто так выйти из них без потерь может быть проблематично.

Валютные облигации на прошлой неделе ощутимо прибавили в цене. Индекс замещающих облигаций от CBonds прибавил почти 4%, доходность опустилась ниже 9% против 10,5% на 16 августа.

Бонды пользуются спекулятивным спросом после коррекции по паре USD/RUB. Впрочем, эффект может оказаться временным, поскольку рубль вновь слабеет. Среди интересных бумаг можно отметить выпуски ГазКЗ-30Д в долларах и ГазКЗ-27Е в евро.

Размещения, дефолты и рейтинги

Агентство АКРА присвоило эмитенту ООО «СИБИРСКИЙ КХП» рейтинг BB(RU) «стабильный», эмитенту ООО «Частная Пивоварня «Афанасий» рейтинг BBB(RU) «стабильный» и ООО «Легенда» рейтинг BBB(RU) «стабильный».

Также агентство повысило рейтинг ПАО «Инарктика» до A(RU) «стабильный» и поставило на пересмотр рейтинг ООО «Центр-Резерв» на уровне B(RU) «развивающийся».

ТОП-5 рублевых облигаций

ОФЗ-ПК 29014

Один из лучших инструментов для консервативных инвесторов. Купон равен средневзвешенной ставке RUONIA за купонный период с техническим лагом в 7 дней. RUONIA обычно близка к ключевой ставке: на 24 августа она составляла 11,9%.

Выпуски ОФЗ-ПК характеризуются низкой волатильностью и достаточно высокой ликвидностью, которая комфортна для большинства ритейл-инвесторов. В условиях роста ставок это хороший инструмент, чтобы получать комфортную доходность с низкими рисками.

Боржоми1Р1

ООО Боржоми Финанс является дочерним предприятием Rissa Investments Ltd. — холдинговой компании, консолидирующей активы по выпуску бутилированной воды на территории России, Грузии и Украины. Рейтинг А-(RU) от АКРА подтвержден в июне 2023 г. Агентство отмечает, что деятельность компании характеризуется средней долговой нагрузкой, высокими показателями обслуживания долга и очень высокой рентабельностью. Сдерживающим фактором выступают слабые показатели свободного денежного потока (FCF).

Лидер-Инвест БО-ПО3 (Эталон)

Эмитент выпуска АО Лидер-Инвест входит в периметр строительной группы Эталон, которая находится в топ-10 крупнейших девелоперов страны. Объем текущего строительства в июле 2023 г. составляет около 880 тыс. кв. м. Группа обладает кредитным рейтингом ruA- от агентства Эксперт РА. Агентство отмечает, что компания характеризуется высокой маржинальностью, низкой долговой нагрузкой и высокой дисциплиной по своевременной сдаче проектов. Портфель проектов группы характеризуется высокой степенью диверсификации.

Сегежа Групп 003Р-02R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA- «развивающийся» от агентства Эксперт РА.

О'КЕЙ Финанс 001Р-03

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА. Выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба