28 августа Segezha Group опубликовала финансовые результаты за 1 полугодие 2023 года. Основные моменты:

Объем лесозаготовки снизился на 42% квартал к кварталу, а объем экспорта — с 63 до 57%.

Выручка снизилась на 31% год к году — до 39,8 млрд рублей — на фоне падения цен и объемов реализации.

OIBDA

сократилась на 76% — до 4 млрд рублей — из-за уменьшения выручки и удорожания логистики.

Общий долг вырос на 24% год к году и составил 123 млрд рублей, а чистый долг прибавил 20% год к году и вырос до 114 млрд рублей.

Отношение чистого долга к OIBDA за 12 месяцев увеличилось более чем в 3 раза — до 10×.

Операционные результаты

Квартальные объемы и продажи подросли, но показатели по сравнению с прошлым годом все еще под давлением. Цены на основную продукцию показали снижение по сравнению с 1 кварталом 2023 года. Несмотря на это, за 2 квартал выросли объемы производства КДК

на 200%, домокомплектов

на 60%, CLT-панелей

на 50%. Аналогично выросли объемы продаж: КДК — на 200%, домокомплектов — на 60%, CLT-панелей — на 50%, пеллетов

— на 66%.

В компании отметили, что в России на рынке деревянного домостроения в 2 квартале наблюдался традиционно активный спрос. Одними из драйверов рынка выступили ипотечные кредиты и господдержка.

По сравнению с 1 полугодием 2022 года объем продаж продукции просели. Компания продолжает трансформацию рынков сбыта и производственных цепочек: она подпала под санкции в прошлом году, что привело к потере весомой доли экспорта.

Также компании пришлось продать производственные мощности в Европе из-за невозможности вести там деятельность. Кроме того, наблюдается эффект высокой базы, связанный с высокими ценами на продукцию в аналогичный период прошлого года.

Так, выручка сегмента «Бумага и упаковка» снизилась на 10% год к году — до 15,3 млрд рублей. Сегмент «Лесные ресурсы и деревообработка» показал снижение продаж на 40% год к году — до 17,8 млрд рублей. Продажи сегмента «Фанера и плиты» уменьшились на 40% год к году — до 4,5 млрд рублей. Продажи сегмента «Домостроение» снизились на 47% год к году — до 2 млрд рублей.

Объемы продаж Segezha Group

Цены на некоторые товары, производимые Segezha Group, евро за единицу продукции (FCA)

Финансовые и балансовые результаты

Финансовые результаты упали вслед за объемами и ценами. Выручка в 1 полугодии снизилась на 31% — до 39,8 млрд рублей — из-за изменений рынков сбыта и снижения цен на продукцию. В 2 квартале выручка выросла на 13% квартал к кварталу — до 21,1 млрд рублей — благодаря увеличению объема реализации продукции и ослаблению рубля.

Выручка и OIBDA показали падение на десятки процентов. В 1 полугодии OIBDA снизилась на 76% — до 4 млрд рублей — из-за падения выручки и роста издержек, в частности, на логистику. В 2 квартале OIBDA выросла в 2,7 раза квартал к кварталу — до 2,9 млрд рублей — за счет увеличения выручки, а также на фоне более медленного темпа роста себестоимости и сокращения расходов. Маржа OIBDA выросла на 8 п. п. квартал к кварталу — до 14%.

У Segezha Group два ключевых сегмента, на которые приходится 81% выручки, — это «Лесные ресурсы и деревообработка» и «Бумага и упаковка». При этом главную роль в OIBDA играет второй. В 2 квартале показал рост доли выручки сегмент «Фанера и плиты», а по OIBDA — «Домостроение» и «Лесные ресурсы и деревообработка».

По-прежнему убытки. Как итог, в 1 полугодии компания зафиксировала убыток в 7,6 млрд рублей — против прибыли в 12 млрд за аналогичный период прошлого года. За 2 квартал 2023 года чистый убыток Segezha Group составил 3,9 млрд рублей — против 3,8 млрд в прошлом квартале.

Свободный денежный поток отрицательный. Снижение прибыли также оставило свободный денежный поток в отрицательной зоне, хотя показатель улучшился с −25,9 до −11 млрд рублей.

Давление на него за отчетный период оказали уплаченные проценты и капитальные затраты. За 2 квартал капитальные инвестиции Segezha Group снизились на 2% квартал к кварталу и составили 1,6 млрд рублей, из которых 44% направлены в новые проекты расширения мощностей. Оборотный капитал за 2 квартал практически не изменился из-за роста кредиторской и дебиторской задолженности и снижения запасов.

Долговая нагрузка растет. Из-за убытков в прошлом году и роста ключевой ставки общий долг компании за полугодие вырос на 24,2% год к году — с 99 до 123 млрд рублей. Чистый долг компании вырос на 20% — до 114 млрд рублей — за счет увеличения общего долга и снижения объема денег и их эквивалентов.

Рост чистого долга и существенное падение OIBDA привели к тому, что долговая нагрузка компании ощутимо возросла — более чем в 3 раза год к году, с 2,8 до 10,9×. Кроме того, существенно увеличились платежи по долгу, уплаченные проценты выросли с 4,7 до 7,5 млрд рублей, большая часть выплат приходится на 2024—2025 годы, а 92% долга номинировано в рублях.

Финансовые показатели Segezha Group, млрд рублей

Структура выручки Segezha Group по сегментам

Дивиденды

По итогам 2022 года компания отказалась от выплаты дивидендов, оставив их в составе нераспределенной прибыли. По словам менеджмента компании, в приоритете поэтапное снижение текущего отношения чистого долга к OIBDA.

При этом в случае положительной динамики деловой конъюнктуры Segezha Group готова рассматривать вопрос выплаты промежуточных дивидендов по итогам 3 квартала 2023 года.

Также в компании сообщили, что не планируют пересматривать дивидендную политику, которая предполагает выплату не реже раза в год в период 2021—2023 в сумме от 3 до 5,5 млрд рублей, или 0,19—0,35 ₽ на акцию. Начиная с 2024 года выплата дивидендов планируется на сумму скорректированного свободного денежного потока.

После выхода на биржу компания выплатила дивиденды в 2021 году в размере 1,06 ₽ на акцию, что было выше плана и принесло инвесторам доходность в 9,6%.

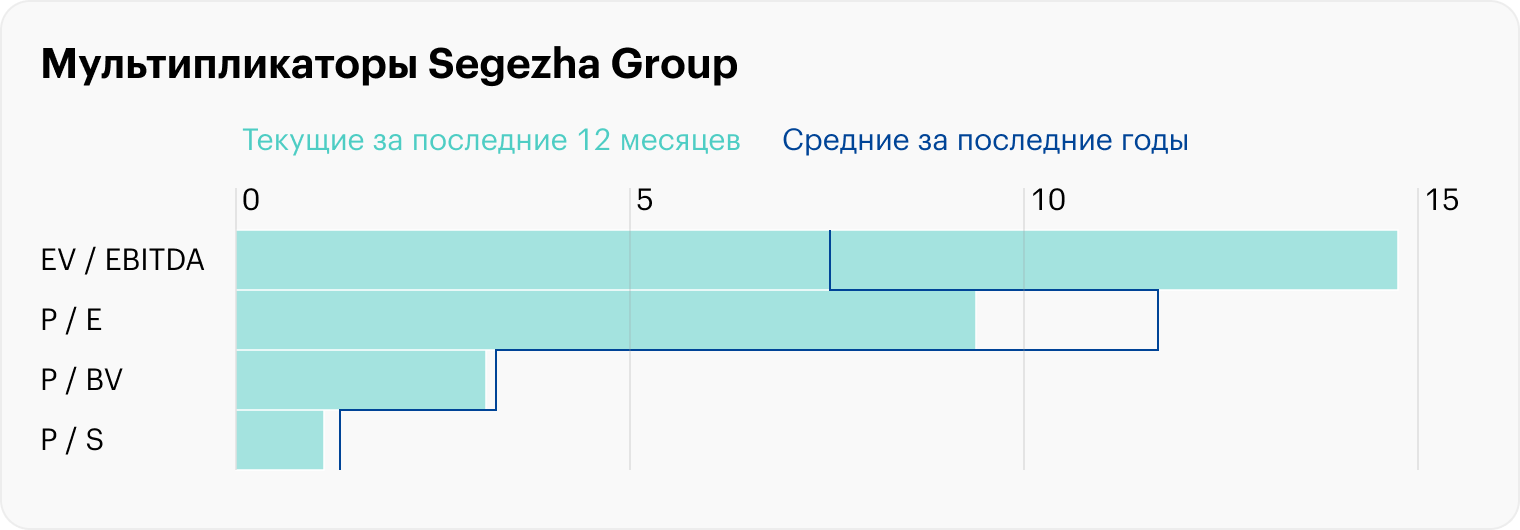

Мультипликаторы

По сравнению со средними значениями за последние годы компания не выглядит недооцененной. Текущее значение мультипликатора P / E ниже среднего, EV / EBITDA выше среднего, значения P / S и P / BV на средних уровнях за последние годы.

Немного новостей

Правительство расширило субсидирование перевозок леса на экспорт. В перспективе это должно дать прирост к экспорту.

Московская биржа запускает фьючерсы на акции Segezha Group. Это позволит поднять ликвидность акций.

Segezha Group и «Самолет» на ПМЭФ-2023 подписали соглашение о сотрудничестве в сфере CLT. Segezha делает ставку на развитие технологии CLT на внутреннем рынке.

Segezha Group создала в Китае экспортно-импортную компанию для улучшения бизнес-процессов в этой стране.

Что в итоге

Результаты Segezha Group за 1 полугодие можно охарактеризовать как предсказуемо слабые. Компания сталкивается со снижением объема производства и продаж из-за переориентации экспорта.

Несмотря на то что большую часть выручки компания получает от экспорта, а за отчетный период рубль ослаб, это не спасло Segezha Group от убытка. Ее долговая нагрузка растет из-за снижения OIBDA, капитальных затрат и увеличения платежей по долгу.

Теоретически у компании есть возможность сделать рефинансирование и перенести сроки выплат, но процентная ставка ЦБ РФ растет из-за проинфляционных факторов, и, вполне вероятно, будет дальнейший ее рост, это может затруднить такой вариант решения проблемы.

Компания пытается нарастить экспорт в Китай, но проблемы в секторе недвижимости там все еще продолжаются, что может привести к падению цен на строительные материалы. По итогам 2 квартала на Китай приходится 45% экспорта бумаги и 85% пиломатериалов. При этом бумага — самое маржинальное направление Segezha Group.

Из-за роста долговой нагрузки и слабых финансовых показателей можно ожидать, что компания откажется от выплат дивидендов в среднесрочной перспективе. Но не исключен вариант, что главному акционеру

потребуется прибыль, и дивиденды могут все-таки выплатить, как только у компании она появится. Возможно повторение ситуации с МТС, когда рост долга не препятствовал выплатам дивидендов.

Позитивом для Segezha Group можно считать рост объемов продаж, ослабление рубля, увеличение цен на продукцию, снижение долговой нагрузки, расширение мер поддержки экспортеров лесной промышленности.

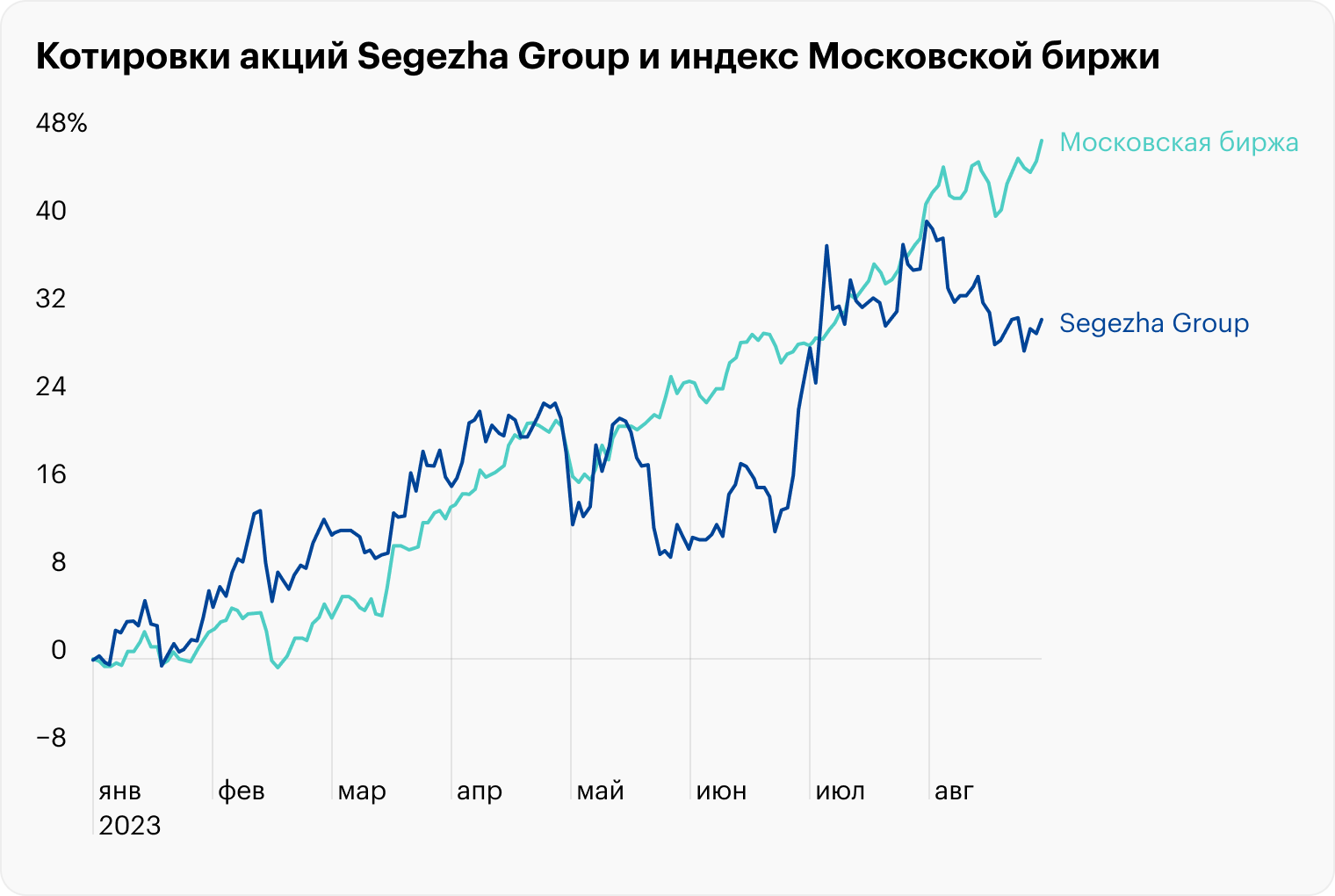

С начала текущего года котировки Segezha Group выросли более чем на 30%, при этом они уступают индексу Мосбиржи, который вырос более чем на 45%. Участники рынка негативно отреагировали на отчет, и акции снизились на 2%.

Объем лесозаготовки снизился на 42% квартал к кварталу, а объем экспорта — с 63 до 57%.

Выручка снизилась на 31% год к году — до 39,8 млрд рублей — на фоне падения цен и объемов реализации.

OIBDA

сократилась на 76% — до 4 млрд рублей — из-за уменьшения выручки и удорожания логистики.

Общий долг вырос на 24% год к году и составил 123 млрд рублей, а чистый долг прибавил 20% год к году и вырос до 114 млрд рублей.

Отношение чистого долга к OIBDA за 12 месяцев увеличилось более чем в 3 раза — до 10×.

Операционные результаты

Квартальные объемы и продажи подросли, но показатели по сравнению с прошлым годом все еще под давлением. Цены на основную продукцию показали снижение по сравнению с 1 кварталом 2023 года. Несмотря на это, за 2 квартал выросли объемы производства КДК

на 200%, домокомплектов

на 60%, CLT-панелей

на 50%. Аналогично выросли объемы продаж: КДК — на 200%, домокомплектов — на 60%, CLT-панелей — на 50%, пеллетов

— на 66%.

В компании отметили, что в России на рынке деревянного домостроения в 2 квартале наблюдался традиционно активный спрос. Одними из драйверов рынка выступили ипотечные кредиты и господдержка.

По сравнению с 1 полугодием 2022 года объем продаж продукции просели. Компания продолжает трансформацию рынков сбыта и производственных цепочек: она подпала под санкции в прошлом году, что привело к потере весомой доли экспорта.

Также компании пришлось продать производственные мощности в Европе из-за невозможности вести там деятельность. Кроме того, наблюдается эффект высокой базы, связанный с высокими ценами на продукцию в аналогичный период прошлого года.

Так, выручка сегмента «Бумага и упаковка» снизилась на 10% год к году — до 15,3 млрд рублей. Сегмент «Лесные ресурсы и деревообработка» показал снижение продаж на 40% год к году — до 17,8 млрд рублей. Продажи сегмента «Фанера и плиты» уменьшились на 40% год к году — до 4,5 млрд рублей. Продажи сегмента «Домостроение» снизились на 47% год к году — до 2 млрд рублей.

Объемы продаж Segezha Group

Цены на некоторые товары, производимые Segezha Group, евро за единицу продукции (FCA)

Финансовые и балансовые результаты

Финансовые результаты упали вслед за объемами и ценами. Выручка в 1 полугодии снизилась на 31% — до 39,8 млрд рублей — из-за изменений рынков сбыта и снижения цен на продукцию. В 2 квартале выручка выросла на 13% квартал к кварталу — до 21,1 млрд рублей — благодаря увеличению объема реализации продукции и ослаблению рубля.

Выручка и OIBDA показали падение на десятки процентов. В 1 полугодии OIBDA снизилась на 76% — до 4 млрд рублей — из-за падения выручки и роста издержек, в частности, на логистику. В 2 квартале OIBDA выросла в 2,7 раза квартал к кварталу — до 2,9 млрд рублей — за счет увеличения выручки, а также на фоне более медленного темпа роста себестоимости и сокращения расходов. Маржа OIBDA выросла на 8 п. п. квартал к кварталу — до 14%.

У Segezha Group два ключевых сегмента, на которые приходится 81% выручки, — это «Лесные ресурсы и деревообработка» и «Бумага и упаковка». При этом главную роль в OIBDA играет второй. В 2 квартале показал рост доли выручки сегмент «Фанера и плиты», а по OIBDA — «Домостроение» и «Лесные ресурсы и деревообработка».

По-прежнему убытки. Как итог, в 1 полугодии компания зафиксировала убыток в 7,6 млрд рублей — против прибыли в 12 млрд за аналогичный период прошлого года. За 2 квартал 2023 года чистый убыток Segezha Group составил 3,9 млрд рублей — против 3,8 млрд в прошлом квартале.

Свободный денежный поток отрицательный. Снижение прибыли также оставило свободный денежный поток в отрицательной зоне, хотя показатель улучшился с −25,9 до −11 млрд рублей.

Давление на него за отчетный период оказали уплаченные проценты и капитальные затраты. За 2 квартал капитальные инвестиции Segezha Group снизились на 2% квартал к кварталу и составили 1,6 млрд рублей, из которых 44% направлены в новые проекты расширения мощностей. Оборотный капитал за 2 квартал практически не изменился из-за роста кредиторской и дебиторской задолженности и снижения запасов.

Долговая нагрузка растет. Из-за убытков в прошлом году и роста ключевой ставки общий долг компании за полугодие вырос на 24,2% год к году — с 99 до 123 млрд рублей. Чистый долг компании вырос на 20% — до 114 млрд рублей — за счет увеличения общего долга и снижения объема денег и их эквивалентов.

Рост чистого долга и существенное падение OIBDA привели к тому, что долговая нагрузка компании ощутимо возросла — более чем в 3 раза год к году, с 2,8 до 10,9×. Кроме того, существенно увеличились платежи по долгу, уплаченные проценты выросли с 4,7 до 7,5 млрд рублей, большая часть выплат приходится на 2024—2025 годы, а 92% долга номинировано в рублях.

Финансовые показатели Segezha Group, млрд рублей

Структура выручки Segezha Group по сегментам

Дивиденды

По итогам 2022 года компания отказалась от выплаты дивидендов, оставив их в составе нераспределенной прибыли. По словам менеджмента компании, в приоритете поэтапное снижение текущего отношения чистого долга к OIBDA.

При этом в случае положительной динамики деловой конъюнктуры Segezha Group готова рассматривать вопрос выплаты промежуточных дивидендов по итогам 3 квартала 2023 года.

Также в компании сообщили, что не планируют пересматривать дивидендную политику, которая предполагает выплату не реже раза в год в период 2021—2023 в сумме от 3 до 5,5 млрд рублей, или 0,19—0,35 ₽ на акцию. Начиная с 2024 года выплата дивидендов планируется на сумму скорректированного свободного денежного потока.

После выхода на биржу компания выплатила дивиденды в 2021 году в размере 1,06 ₽ на акцию, что было выше плана и принесло инвесторам доходность в 9,6%.

Мультипликаторы

По сравнению со средними значениями за последние годы компания не выглядит недооцененной. Текущее значение мультипликатора P / E ниже среднего, EV / EBITDA выше среднего, значения P / S и P / BV на средних уровнях за последние годы.

Немного новостей

Правительство расширило субсидирование перевозок леса на экспорт. В перспективе это должно дать прирост к экспорту.

Московская биржа запускает фьючерсы на акции Segezha Group. Это позволит поднять ликвидность акций.

Segezha Group и «Самолет» на ПМЭФ-2023 подписали соглашение о сотрудничестве в сфере CLT. Segezha делает ставку на развитие технологии CLT на внутреннем рынке.

Segezha Group создала в Китае экспортно-импортную компанию для улучшения бизнес-процессов в этой стране.

Что в итоге

Результаты Segezha Group за 1 полугодие можно охарактеризовать как предсказуемо слабые. Компания сталкивается со снижением объема производства и продаж из-за переориентации экспорта.

Несмотря на то что большую часть выручки компания получает от экспорта, а за отчетный период рубль ослаб, это не спасло Segezha Group от убытка. Ее долговая нагрузка растет из-за снижения OIBDA, капитальных затрат и увеличения платежей по долгу.

Теоретически у компании есть возможность сделать рефинансирование и перенести сроки выплат, но процентная ставка ЦБ РФ растет из-за проинфляционных факторов, и, вполне вероятно, будет дальнейший ее рост, это может затруднить такой вариант решения проблемы.

Компания пытается нарастить экспорт в Китай, но проблемы в секторе недвижимости там все еще продолжаются, что может привести к падению цен на строительные материалы. По итогам 2 квартала на Китай приходится 45% экспорта бумаги и 85% пиломатериалов. При этом бумага — самое маржинальное направление Segezha Group.

Из-за роста долговой нагрузки и слабых финансовых показателей можно ожидать, что компания откажется от выплат дивидендов в среднесрочной перспективе. Но не исключен вариант, что главному акционеру

потребуется прибыль, и дивиденды могут все-таки выплатить, как только у компании она появится. Возможно повторение ситуации с МТС, когда рост долга не препятствовал выплатам дивидендов.

Позитивом для Segezha Group можно считать рост объемов продаж, ослабление рубля, увеличение цен на продукцию, снижение долговой нагрузки, расширение мер поддержки экспортеров лесной промышленности.

С начала текущего года котировки Segezha Group выросли более чем на 30%, при этом они уступают индексу Мосбиржи, который вырос более чем на 45%. Участники рынка негативно отреагировали на отчет, и акции снизились на 2%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба