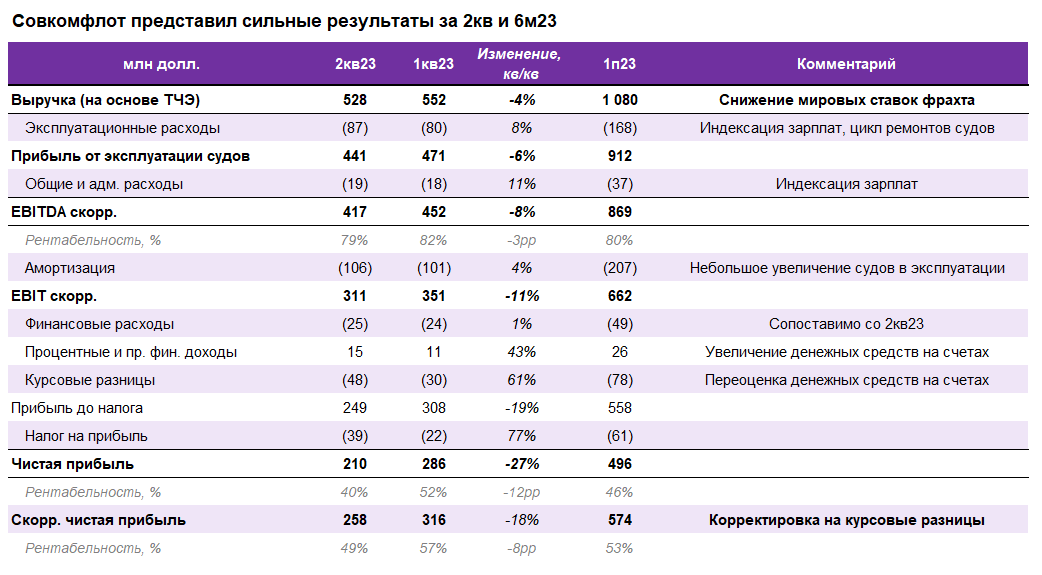

Совкомфлот - сильные результаты при снижения ставок фрахта

Падение мировых спотовых ставок фрахта (-24% кв/кв по танкерам типа Aframax) не так сильно ощущается компанией из-за сохранения рыночного дисбаланса и увеличения объемов законтрактованной выручки (во второй половине года ее объем составит 700 млн долл.).

За 1п23 объем средств, который может быть направлен на выплату дивидендов по итогам 2023 г., составил 9 руб./акцию (8% д/д) при сохранении текущей дивидендной политики.

Компания до минимума сократила долговую нагрузку: на конец 1п23 ND/EBITDA = 0.4x при том, что среднее значение в 2019-2021 гг. составляет 3.3х.

💡 Сохраняем позитивный взгляд на Совкомфлот: EV/EBITDA 2023 = 1.9x, что в два раза ниже, чем у международных компаний-аналогов, дивидендная доходность по итогам 2023 г. может составить 15% при сохранении текущего курса доллара.

Более подробные комментарии по отчетности можно посмотреть ниже:

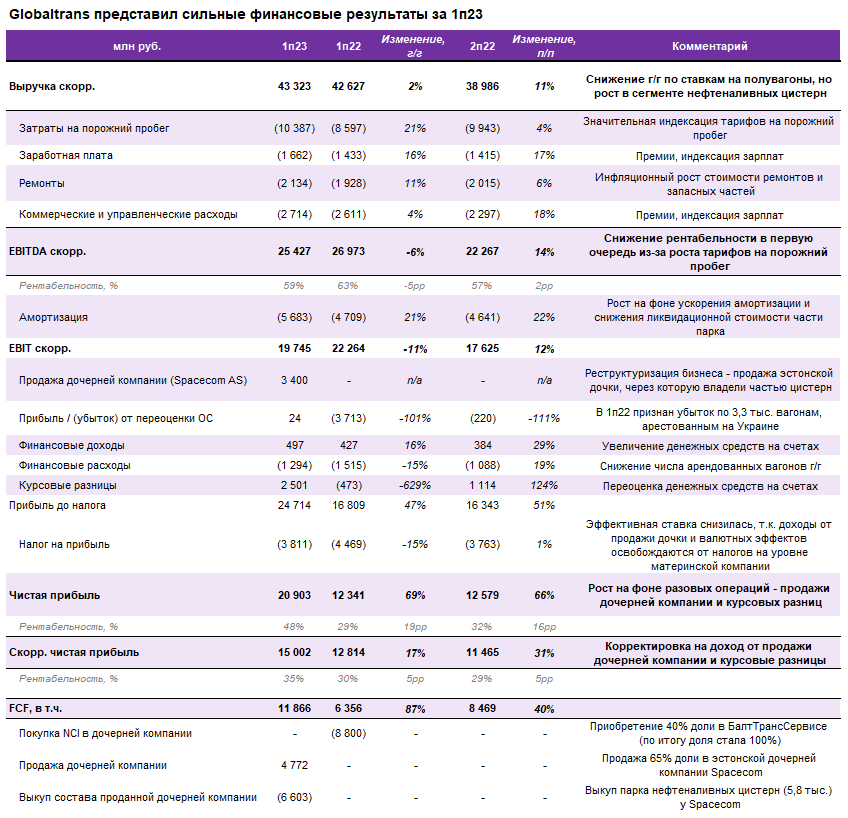

Globaltrans - хорошие результаты при благоприятной конъюнктуре

На рынке сложилась благоприятная ситуация: ставки на аренду вагонов находятся около исторических максимумов, общий грузооборот стабилен и демонстрирует рост (+1,4% г/г).

По итогу 1п23 компания вышла в чистую денежную позицию (ND/LTM adj. EBITDA = (0.2x)) - на фоне невозможности выплат дивидендов объем денежных средств на счетах составил 31 млрд руб.

Компания не ожидает значительных выбытий в парке вагонов до 2025 г. и намерена его расширить, однако высокие закупочные цены усложняют этот процесс.

Менеджмент сообщил, что процесс редомициляции запущен, и ожидает, что он займет около шести месяцев. Тем не менее, переезд не гарантирует безусловный возврат к выплате дивидендов в адрес российских акционеров.

💡 Сохраняем позитивный взгляд на Globaltrans: компания торгуется по EV/EBITDA 2023 на уровне 2.1x, что предполагает почти 50% дисконт к среднему значению мультипликатора за последние 8 лет (4.1x).

Более подробные комментарии по отчетности можно посмотреть ниже:

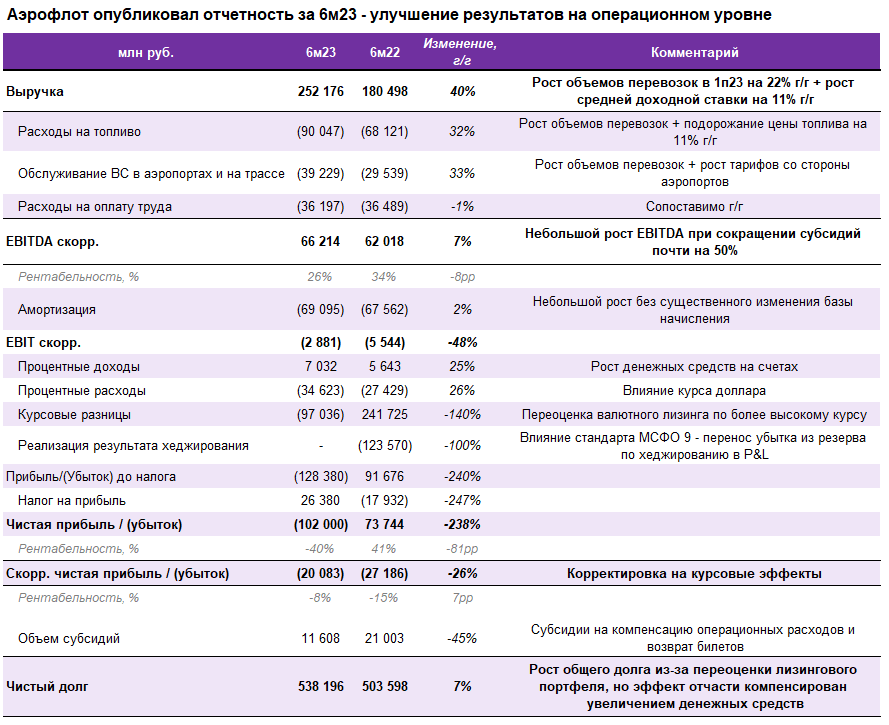

Аэрофлот - адаптация к перевозкам без субсидий

Компания значительно увеличила выручку г/г за 6м23 - эффект низкой базы 2022 г. Тем не менее, EBITDA выросла всего на 7% из-за более высоких субсидий в первой половине прошлого года.

В 1п23 объем субсидий* сократился почти вдвое, причем с начала 2кв23 компания их вовсе перестала получать и смогла выйти на минимальный уровень операционной прибыли по итогам квартала.

*Субсидии на компенсацию операционных расходов и возврат билетов

В 1п23 Аэрофлот получил большой убыток по чистой прибыли, которая сильно подвержена влиянию курсовых разниц. В то же время скорректированный чистый убыток сократился на 26% г/г.

Во 2п23 рост г/г может замедлиться - уйдет эффект низкой базы по объемам перевозок, скажется отсутствие субсидий в текущем сезоне.

💡 Нейтрально смотрим на Аэрофлот: компания торгуется с 30% премией по EV/EBITDA 23 = 7.0x к доковидным уровням мультипликатора (5.4x в 2012-2019). Не до конца ясно, насколько своевременно пройдет замена иностранного флота на отечественные МС-21 и SSJ-New

Более подробные комментарии по отчетности можно посмотреть ниже:

Падение мировых спотовых ставок фрахта (-24% кв/кв по танкерам типа Aframax) не так сильно ощущается компанией из-за сохранения рыночного дисбаланса и увеличения объемов законтрактованной выручки (во второй половине года ее объем составит 700 млн долл.).

За 1п23 объем средств, который может быть направлен на выплату дивидендов по итогам 2023 г., составил 9 руб./акцию (8% д/д) при сохранении текущей дивидендной политики.

Компания до минимума сократила долговую нагрузку: на конец 1п23 ND/EBITDA = 0.4x при том, что среднее значение в 2019-2021 гг. составляет 3.3х.

💡 Сохраняем позитивный взгляд на Совкомфлот: EV/EBITDA 2023 = 1.9x, что в два раза ниже, чем у международных компаний-аналогов, дивидендная доходность по итогам 2023 г. может составить 15% при сохранении текущего курса доллара.

Более подробные комментарии по отчетности можно посмотреть ниже:

Globaltrans - хорошие результаты при благоприятной конъюнктуре

На рынке сложилась благоприятная ситуация: ставки на аренду вагонов находятся около исторических максимумов, общий грузооборот стабилен и демонстрирует рост (+1,4% г/г).

По итогу 1п23 компания вышла в чистую денежную позицию (ND/LTM adj. EBITDA = (0.2x)) - на фоне невозможности выплат дивидендов объем денежных средств на счетах составил 31 млрд руб.

Компания не ожидает значительных выбытий в парке вагонов до 2025 г. и намерена его расширить, однако высокие закупочные цены усложняют этот процесс.

Менеджмент сообщил, что процесс редомициляции запущен, и ожидает, что он займет около шести месяцев. Тем не менее, переезд не гарантирует безусловный возврат к выплате дивидендов в адрес российских акционеров.

💡 Сохраняем позитивный взгляд на Globaltrans: компания торгуется по EV/EBITDA 2023 на уровне 2.1x, что предполагает почти 50% дисконт к среднему значению мультипликатора за последние 8 лет (4.1x).

Более подробные комментарии по отчетности можно посмотреть ниже:

Аэрофлот - адаптация к перевозкам без субсидий

Компания значительно увеличила выручку г/г за 6м23 - эффект низкой базы 2022 г. Тем не менее, EBITDA выросла всего на 7% из-за более высоких субсидий в первой половине прошлого года.

В 1п23 объем субсидий* сократился почти вдвое, причем с начала 2кв23 компания их вовсе перестала получать и смогла выйти на минимальный уровень операционной прибыли по итогам квартала.

*Субсидии на компенсацию операционных расходов и возврат билетов

В 1п23 Аэрофлот получил большой убыток по чистой прибыли, которая сильно подвержена влиянию курсовых разниц. В то же время скорректированный чистый убыток сократился на 26% г/г.

Во 2п23 рост г/г может замедлиться - уйдет эффект низкой базы по объемам перевозок, скажется отсутствие субсидий в текущем сезоне.

💡 Нейтрально смотрим на Аэрофлот: компания торгуется с 30% премией по EV/EBITDA 23 = 7.0x к доковидным уровням мультипликатора (5.4x в 2012-2019). Не до конца ясно, насколько своевременно пройдет замена иностранного флота на отечественные МС-21 и SSJ-New

Более подробные комментарии по отчетности можно посмотреть ниже:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба