31 августа 2023 БКС Экспресс

По мере того как циклы повышения ставок в мире завершаются, курсы валют находят новые устойчивые уровни. Пока доллар остается на своих завышенных уровнях, в сентябре он может несколько скорректироваться, однако на более длинном горизонте мы ждем некоторого ослабления.

Главное

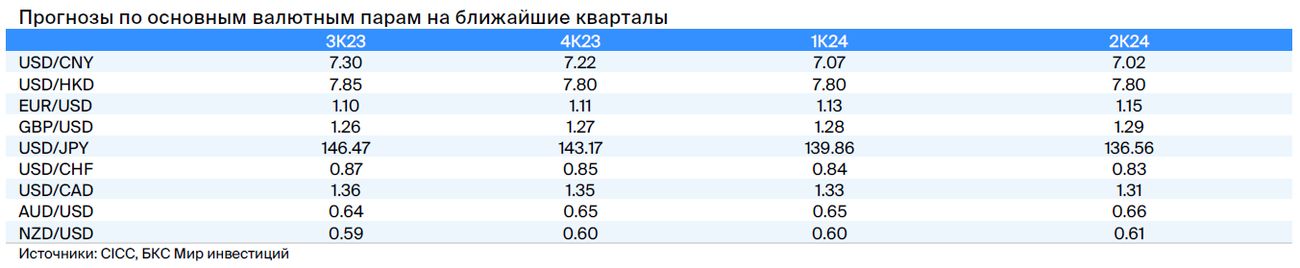

• РФ: в августе курс снижался до 101 руб. за доллар, к концу месяца вернулся к 95–96 руб. Эффект ставки на курс рубля увидим ближе к октябрю.

• Китай: позиции юаня против доллара слабеют, экономика на снижении. Власти балансируют между ростом и курсом юаня. Осторожно снижают ставку, стимулируют экономику, интервенции.

• США: рынок ждет паузы ФРС, меньше поддержки доллара, но сильная экономика.

• ЕС: рынок допускает ужесточение от ЕЦБ, но пауза кажется вероятнее.

• Великобритания: в августе ставка повышена на 25 б.п., но риторика острожная.

В деталях

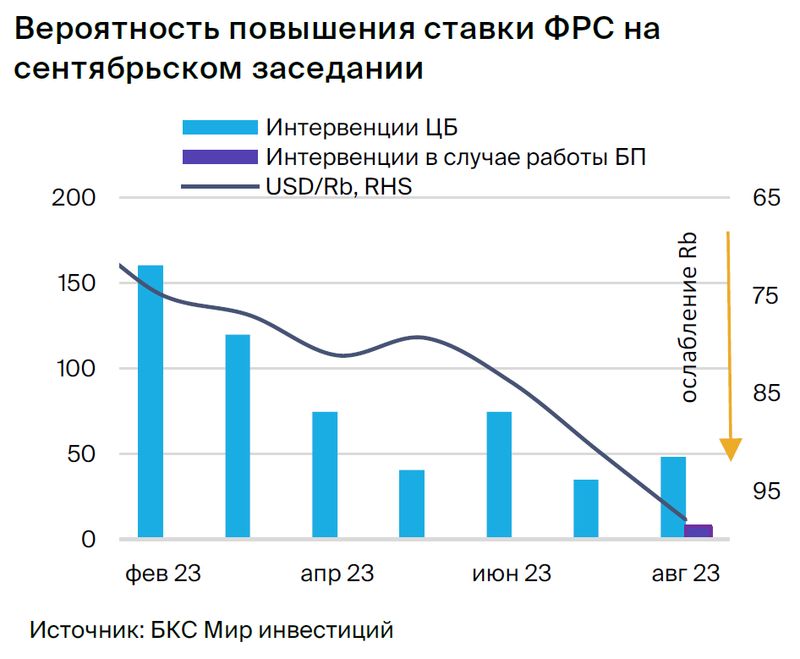

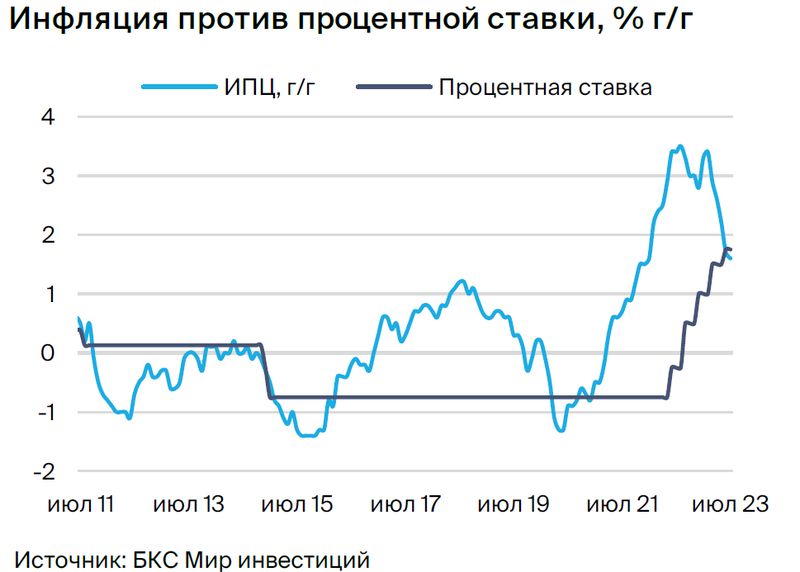

Россия: в сентябре не ждем больших колебаний рубля, коридор 94–96 руб. за доллар. В начале августа российская валюта находилась под давлением как слабого торгового баланса, так и значительного оттока капитала в условиях рисков геополитики и в целом низкого доверия к рублю. В итоге курс российской валюты достиг 17-месячного минимума — 101 руб. за доллар. Рост валютных рисков заставил власти перейти к политике стабилизации рубля. Изначально регулятор отказался от покупок юаня в рамках бюджетного правила, тем самым увеличив уровень интервенции.

Так как меры оказались недостаточными, 15 августа ЦБ повысил ставку на 350 б.п., до 12%. Активные действия регулятора с возможным увеличением продажи валюты со стороны экспортеров стабилизировали настроения на рынке, и к концу месяца, в условиях налогового периода, рубль вышел на уровни 95–96 за доллар. Поддержка рубля за счет повышения ставки, вероятнее, будет реализована в октябре. В сентябре не ожидаем значительных движений курса рубля.

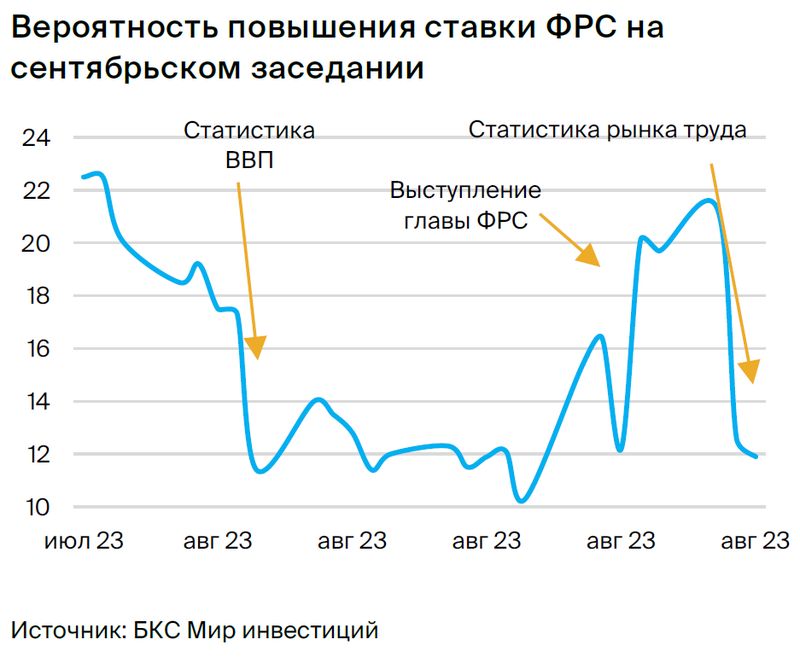

США: вероятность повышения ставки на сентябрьском заседании всего лишь 10%, нет поддержки для доллара. После июльского ослабления в августе позиции доллара укрепились. Значительную роль в этом сыграла устойчивость американской экономики. Несмотря на рост ставок до максимальных уровней за последние 22 года, уровень безработицы снижался, а заработные платы демонстрировали рост выше ожиданий.

Тем не менее на сентябрьском заседании в условиях снижения инфляционного давления рынок не ожидает повышения ставки после публикации первых данных по рынку труда в августе — вероятность около 10%. Снижение поддержки со стороны монетарной политики для доллара означает рост зависимости от динамики экономики внешнего фона — доллар как risk-off актив. Если макроданные покажут замедление экономики, мы ожидаем корректировку индекса DXY до 102–103.

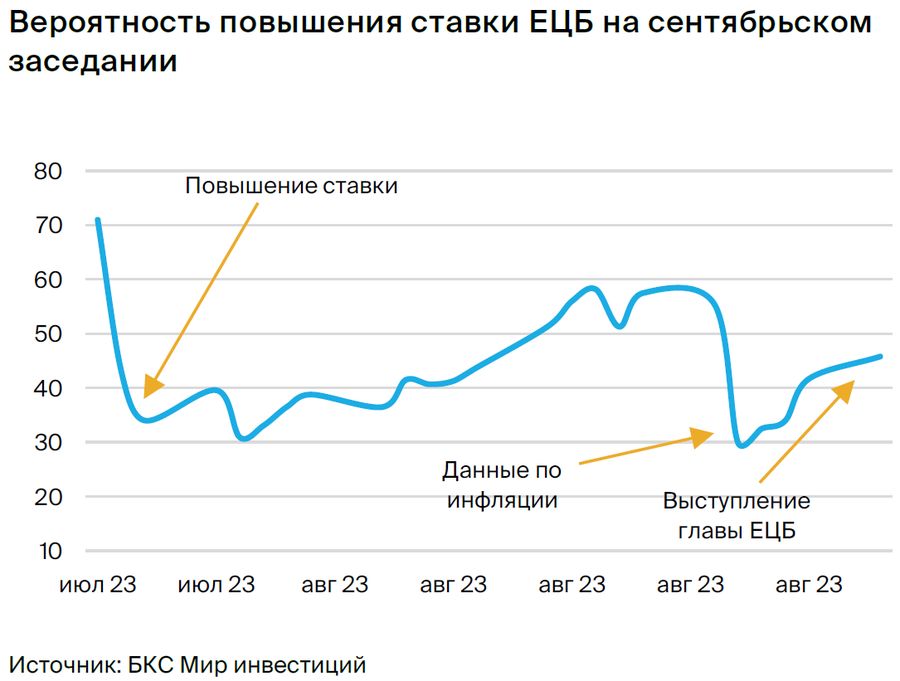

Европа: борьба с инфляцией все еще актуальна, вероятность повышения ставки ЕЦБ — 50%. Позиции регулятора достаточно жесткие, но хрупкость европейских экономик заставляет смещаться в сторону паузы — политика ЕЦБ все больше будет определяться макроданными. Внутреннее потребление, очевидно, будет на спаде в ближайшее время, фактор роста — внешний сектор. Несмотря на активное замедление экономики, Банк Англии решился на повышение ставки в августе на 25 б.п., после шага в 50 б.п. в июне, но риторика стала также более мягкой.

Китай: власти сфокусированы на поддержке юаня, прогнозируем его сохранение на уровне 7,3 в сентябре. Ослабление юаня все больше определяется локальными проблемами в секторе недвижимости и снижением активности производственной сферы. Власти вводят меры активного стимулирования ипотечного кредитования, снижают ставку, проводят интервенции. Это позволяет удерживать курс юаня от дальнейшего ослабления. Тем не менее рынок оценивает меры как достаточно слабые, а значит нельзя исключать дальнейших шагов властей по поддержке экономики.

Ключевые события минувшего месяца

Большинство развитых стран все больше смещается в сторону паузы в цикле повышения ставок: инфляция постепенно возвращается к цели, а показатели роста все активнее замедляются. На валютном рынке происходит постепенная подстройка курсов — в отсутствие изменений в монетарной политике все большее значение в движении валют будут играть показатели устойчивости экономки и рынка труда.

Россия

Рубль пробил уровень 100 за доллар и спровоцировал вмешательство ЦБ. В начале августа рубль не только продолжил девальвироваться, но и значительно ускорился в данном направлении. Ослабление в первые две недели августа превысило 10%, на сопоставимую величину рубль ослаб в июне – июле. ЦБ отреагировал на девальвацию резким повышением ставки, что позволило стабилизировать рубль — девальвация за месяц составила 4,3%.

Ключевым фактором ослабления рубля в начале месяца стал переход Минфина от продажи валюты в рамках бюджетного правила к ее покупке. Этот эффект был частично компенсирован решением ЦБ осуществлять валютные продажи в размере 2,3 млрд руб. ежедневно до конца года в рамках зеркалирования внутренних инвестиций из резервного фонда. Но объемы дневных продаж все равно резко снизились. На фоне ослабления рубля ЦБ пошел дальше и объявил о приостановке зеркалирования операций Минфина в рамках бюджетного правила, что позволило поднять уровень дневных продаж до сопоставимого с прошлыми месяцами уровня.

В долгосрочной перспективе более значимо решение ЦБ резко поднять ставку на 350 б.п., до 12%. Хотя регулятор объяснял этот шаг в первую очередь инфляционными рисками и перегревом экономики, мы считаем, что курсовая динамика сыграла ключевую роль в агрессивном шаге ЦБ.

После мер ЦБ по стабилизации курса рубль укрепился до уровня 93 за доллар, но в последнюю неделю наметился плавный курс на ослабление. Мы связываем это с фундаментальными факторами — эффекты перегрева экономики продолжают проявляться в виде повышенного спроса, что также затрагивает и импортные потоки как частного, так и государственного сектора.

В сентябре мы прогнозируем сохранение рубля в коридоре 94–96 за доллар в ожидании увеличения поддержки со стороны платежного баланса — на фоне роста нефтяных цен летом, но учитывая ограничения в объемах. В условиях сохраняющейся повышенной инфляции допускаем очередное повышение ставки в сентябре, но оно точно не будет сопоставимо по резкости с августовским шагом и вряд ли сильно поддержит курс. В краткосрочном периоде для рынка скорее важен сигнал ЦБ, нежели само повышение ставки. Мы ожидаем, что ближе к концу года ставка повлияет на совокупный спрос, и это окажет поддержку рублю.

США

Рынок сомневается в повышении ставки в сентябре. За прошедший месяц индекс DXY вырос на 1,9% и последнюю неделю торговался вблизи уровня 103 пунктов. Укрепление американской валюты происходило на фоне сильной макроэкономической статистики и одновременного замедления инфляции. Дополнительную поддержку курсу на последней неделе оказало выступление главы ФРС в Джексон-Хоул, усилившее ожидания повышения ставки в сентябре. Однако настроения рынка изменились на фоне публикации слабой статистики рынка труда в августе.

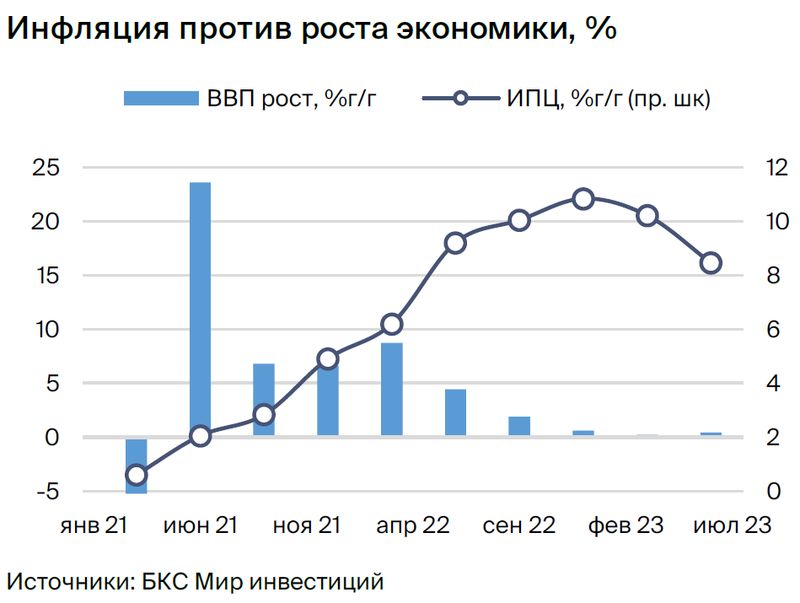

Во втором квартале ВВП США увеличился на 2,4% к/к с учетом сезонного фактора, что было значительно лучше ожиданий рынка. Уровень безработицы в июле снизился до 3,5% c учетом сезонности, а средняя зарплата выросла на 4,4% г/г — значительно лучше ожиданий рынка. Темпы роста розничного товарооборота в июле тоже оказались лучше консенсуса. Вместе с тем хорошие показатели реального сектора сопровождались замедлением инфляции, усиливая ожидания рынка по завершению цикла ужесточения ДКП.

Однако более оперативные данные PMI были менее радужны. Августовские показатели PMI ухудшились по сравнению с июлем: до 47 против 49 месяцем ранее в производственном секторе и до 50,4 против 52 в секторе услуг. Рынок предполагал сохранение индексов на уровне предыдущего месяца.

На фоне ухудшения динамики PMI и замедления инфляции рынок ожидал мягкого выступления главы ФРС в Джексон-Хоул. Однако, Пауэлл, хоть и отметил замедление инфляции, большое внимание уделил возможно слишком быстрому восстановлению экономической активности. В целом ФРС дала нейтральный сигнал, отметив, что последующие решения будут основаны на фактических данных. Рынок воспринял речь Пауэлла как достаточно ястребиную, однако ожидания очередного повышения ставки в сентябре резко охладели на появлении первых слабых данных по рынку труда в августе.

Если макроэкономические данные в начале сентября покажут замедление восстановления экономики, мы ожидаем корректировку индекса DXY до уровня 102–103 и паузы регулятора в конце месяца. Однако, если импульс сохранится или усилится, мы видим DXY на уровне 104–105 в сентябре.

Еврозона

Рынок сомневается в повышении ставки в сентябре. Евро за прошедший месяц ослаб к доллару на 1,5%, но это было в большей степени продиктовано укреплением американца на фоне роста стоимости американского долга. Позиция ЕЦБ видится более ястребиной, чем у ФРС и рынок ждет очередного повышения ставки.

Вышедшие за последний месяц макроэкономические данные в основном подтверждали хрупкость европейской экономики. Рост ВВП по итогам II кварталов хоть и превысил ожидания, составив 0,3% г/г, был сконцентрирован преимущественно в двух странах — Франции и Ирландии. Без их вклада роста ВВП не наблюдалось бы. Июльские показатели PMI в услугах и производстве находились ниже нейтрального уровня, свидетельствуя об ухудшении экономических условий. На фоне слабой экономической активности и снижения цен на энергоносители в годовом выражении, снижение инфляции в июле до 5,3% г/г против 5,5% месяцем ранее было ожидаемым.

Определенную поддержку евро может получить за счет улучшения платежного баланса ЕС. В июне профицит торгового баланса составил 24,6 млрд евро, сильно превысив ожидания рынка и результат прошлого года за счет снижения цен на энергоносители. Хотя летом и наблюдался рост нефтяных цен, европейские цены на газ в июле снижались, что позволяет ожидать сохранения позитивных тенденций динамики платежного баланса. Считаем внешний сектор основным источником поддержки евро на текущий момент и в краткосрочной перспективе.

ЕЦБ в целом сократил публичную активность в августе, а выступление Лагард на симпозиуме в Джексон-Хоул было скорее нейтральным. Глава ведомства подтвердила готовность поддерживать высокие ставки «столько, сколько потребуется», но не послала рынку четкого сигнала о возможном изменении ключа в сентябре. Вероятность повышения оценивается рынком в 50% — это выше, чем для доллара. Мы ожидаем, что это поддержит курс евро в сентябре и позволит ему снова укрепиться до уровня 1,1.

Великобритания

Проблемы в экономике усиливают давление на фунт. Национальная валюта Британии за последний месяц подешевела на 1,8% по отношению к доллару США за счет усиливающихся проблем в экономике. Складывающееся положение серьезно ограничивает возможности Банка Англии по ужесточению денежно-кредитной политики для борьбы с инфляцией.

На заседании 3 августа регулятор принял решение о повышении процентной ставки на 25 б.п против 50 б.п. в июне. Уже в этот момент в риторике БА появилась определенная мягкость: внимание было уделено текущей экономической ситуации.

Действительно, последние макроэкономические данные дают неутешительные сигналы: объемы розничных продаж, с учетом сезонной корректировки, упали на 1,2% в июле после роста на 0,6% в июне, предварительные данные PMI за август обновляют минимумы. Индекс деловой активности в сфере услуг Великобритании составил 48,7 п. (51,5 п. в июле), достигнув 7-месячного минимума.

Предварительный индекс деловой активности в производственном секторе Великобритании составил 42,5 п. (45,3 п. в июле) — это 39-месячный минимум. Текущая экономическая обстановка сужает коридор для дальнейшего ужесточения денежно-кредитной политики.

Вместе с тем ВВП показал рост на 0,2% к/к с учетом сезонного фактора и на 0,4% г/г против ожиданий квартальной стагнации рынком и годового роста на 0,2%. Однако уже в сентябре, согласно консенсусу, рынок не ожидает роста ВВП (м/м).

В Великобритании также наблюдается дезинфляция, однако меньшими темпами, чем ожидает рынок: в июле она оказалась на уровне 0,4% против ожиданий в 0,5%, что напрямую влияет на дальнейшие решения БА. Мы считаем, что ближайшие повышения ставок уже заложены в курсе валютной пары GBP/USD и, соответственно, в следующем месяце цена останется на уровне 1,26.

Швейцария

Данные по инфляции ставят под сомнение дальнейший рост ставок. Франк за последний месяц ослаб по отношению к американскому доллару на 0,9%, в основном за счет укрепления последнего. Обстановка в экономике Швейцарии позволяет регулятору вновь повысить ставки, однако вряд ли в этом есть необходимость.

Индекс потребительских цен (ИПЦ) сохраняет тенденцию к снижению. В июле инфляция в Швейцарии замедлилась до самого низкого уровня за полтора года — 1,6% г/г. ИПЦ уже сейчас находится в целевом диапазоне, указанном банком Швейцарии – 0–2%. Индекс цен производителей также продемонстрировал снижение на 0,6% г/г, несколько сильнее ожиданий рынка (-0,5% г/г) и на уровне прошлого месяца. Снижение цен производителей указывает на сохраняющийся потенциал замедления ИПЦ. Рынок труда при этом также остается устойчивым: уровень безработицы в июле оставался на очень низком уровне — 1,9%. Это также говорит о том, что рост ставок пока не оказывает давление на рынок труда.

На последнем заседании ШНБ не исключал возможность дальнейшего повышения ставок. Тогда, 22 июня, рынок закладывал 81% вероятность роста ставок на 25 б.п. на следующем заседании, которое пройдет 21 сентября. Сейчас вероятность снизилась до 41%. Этот факт, несомненно, оказывает давление на швейцарский франк. Вместе с тем на фоне приостановки роста ставок в мировой экономике, мы ожидаем сохранение курса швейцарского франка на уровне 0,87 в ближайший месяц. Однако сохраняем наш долгосрочный прогноз на уровне 0,83 в расчете на перспективу ослабления американского доллара в дальнейшем.

Китай

Юань за месяц ослаб на 2% к доллару, рынок ждет стимулирования экономики. На прошедшем в конце июля заседании Политбюро китайские официальные лица уделили внимание проблеме ослабления юаня и замедлению экономики. Однако решения этих проблем требуют разного, зачастую разнонаправленного набора мер, что усложняет реализацию эффективной экономической политики властей.

Активность производственной сферы Китая в июле снижалась четвертый месяц подряд, а секторы услуг и строительства — на грани спада. По официальной статистике, индекс PMI в производственной сфере в июле вырос до 49,3 с 49,0 в июне, но оставался ниже 50. PMI в непроизводственной сфере снизился до 51,5 с 53,2.

Проблемы есть на рынке недвижимости, в связи с чем НБК предлагает ввести меры стимулирования ипотечного кредитования. В то же время регулятор не готов снижать ставку по 5-летним кредитам, которая выступает индикатором для ипотечных ставок, опасаясь проблем в финансовом секторе. Власти приостановили публикацию данных о безработице среди молодежи, которая в июне вышла на исторический максимум в 21,3%.

Динамика внешнего сектора тоже не способствует укреплению юаня: экспорт в июле сократился на 14,5% г/г, а импорт упал на 12,4% г/г. Торговый баланс сложился профицитным, хотя рынок ожидал дефицита и меньшего падения импорта, но это слабое утешение в условиях сильного сокращения экспорта и падения внутреннего спроса.

Для поддержки экономической активности НБК понизил ряд ставок: на 10 б.п. по семидневным РЕПО и на 15 б.п. по среднесрочным кредитам. Рынок расценивает меры как достаточно слабые. Кроме того, снижение ставок затрудняет поддержку юаня. После того как юань приблизился к психологически некомфортной для властей отметке в 7,3, государственные банки начали продавать валюту для поддержки курса, а НБК наращивать заимствования на Гонконгской бирже для абсорбции ликвидности.

Фундаментальных факторов укрепления юаня мы не видим, как минимум до разворота в политике ФРС. Однако Компартия явно настроена не допустить ослабления ниже 7,3, поэтому в сентябре ожидаем колебания USD/CNY в диапазоне 7,28–7,32.

Япония

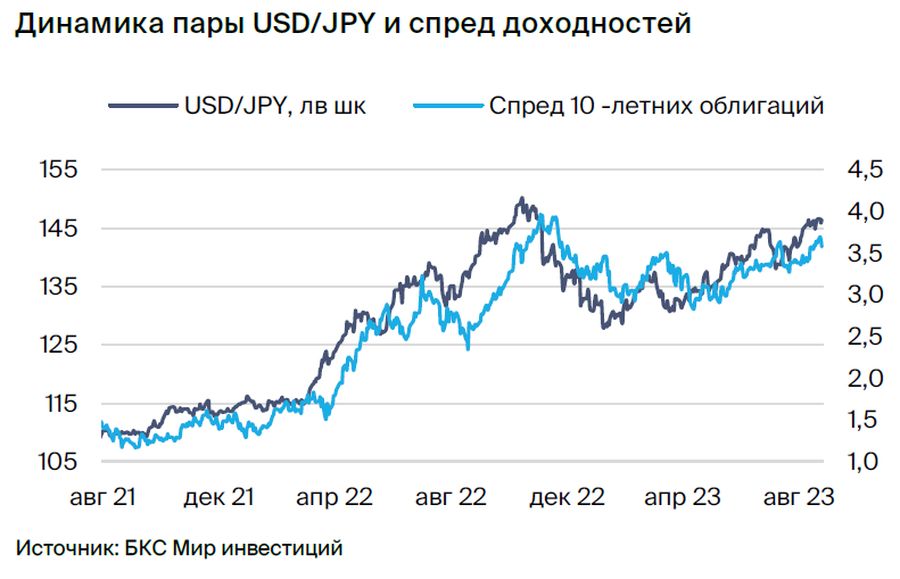

Иена оказалась в аутсайдерах валютного рынка на фоне мягкой политики Банка Японии. За прошедший месяц иена ослабла к доллару на 4%, при довольно хороших данных макроэкономической статистики. Причина — сохранение мягкой политики Банка Японии и рост спреда по доходностям гособлигаций Японии и США.

Мягкая монетарная политика ожидаемо транслируется в постепенное улучшение макропоказателей. ВВП во II квартале вырос на 1,5% к/к с учетом сезонного фактора, сильно выше ожиданий рынка, а годовой рост ускорился до 6% — рынок ожидал падения до 3,1% против 3,7% в I квартале. Промышленное производство в июне выросло на 2,4% м /м с учетом сезонности, также выше ожиданий рынка. Некоторую озабоченность вызывало ухудшение показателей PMI в июле.

Статистика внешнего сектора тоже аргументировала в пользу укрепления иены: сезонно скорректированный дефицит платежного баланса оказался меньше, чем ожидал рынок на фоне умеренного падения экспорта — -0,3% г/г. Правда, проблема слабого спроса в КНР по-прежнему является источником риска для платежного баланса.

Базовая инфляция в июле замедлилась до 3,1% г/г и в целом соответствовала ожиданием рынка. В меньшей степени им соответствовало выступление председателя Банка Японии в Джексон-Хоул: Уеда сказал, что Банк Японии не готов ужесточать ДКП пока не добьется стабильного роста базовых цен на уровне таргета, при этом базовая инфляция превышает 2% таргет на протяжении последних 15 месяцев.

Уеда также повторил, что принятое в начале месяца решение об отходе от политики таргетирования кривой доходности гособлигаций не является первым шагом к повышению ставки. Проблема политики Банка Японии — скорее не в мягкости, а в недостаточной прозрачности. Властям надо конкретизировать их цель по инфляции с учетом того, что текущий уровень стабильно выше таргета. В сентябре иена может отыграть часть позиций в случае ослабления доллара и паузы ФРС.

Австралия

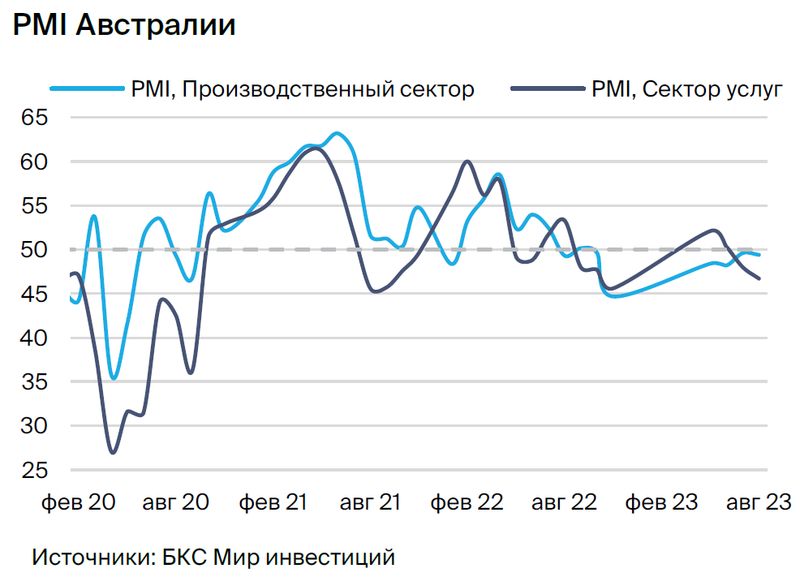

Пауза в повышении ставки сохранится на следующих заседаниях. За прошедший месяц австралийский доллар потерял 2,9% по отношению к доллару США. Поспособствовали этому два фактора: рост индекса DXY и пауза в цикле ужесточения денежно-кредитной политики со стороны Резервного Банка Австралии (РБА).

1 августа РБА принял неожиданное для рынка решение сохранить ставку на уровне 4,1%. Обоснование — данные по инфляции за июнь, которые оказались лучше ожиданий рынка, а также позитивные данные по рынку труда. РБА обратил внимание на возможность дальнейшего ужесточения, однако уточнил, что вариант с сохранением ставки на текущем уровне также возможен, если не удастся принять однозначное решение на основе поступающих макроэкономических данных. В отчете по денежно-кредитной политике, который вышел в первой декаде августа, также сохраняется сигнал о временном отказе от ужесточения ДКП для получения более полных данных для оценки ситуации.

Вместе с тем ситуация в экономике остается стабильной, хоть и начинает демонстрировать тенденцию к замедлению. Предварительные данные по индексу PMI в сфере услуг составили 46,7 п. против 47,9 в июле, а в производственном секторе — 49,4 п. против 49,6 п. в июле. Данные по рынку труда за II квартал 2023 г. при этом также снизили вероятность повышения ставки на следующем заседании: безработица выросла до 3,7%, что выше ожиданий рынка в 3,6%.

Из-за постепенного завершения цикла повышения ставок мы ожидаем сохранения курса австралийского доллара на текущих уровнях в ближайший месяц. Однако сохраняем наш долгосрочный взгляд по австралийскому доллару на уровне 0,72, поспособствовать этому может падение индекса DXY.

Новая Зеландия

За прошедший месяц новозеландский доллар потерял 3,6% по отношению к доллару США. На серьезное изменение повлияли динамика индекса DXY и пауза в цикле повышения процентной ставки.

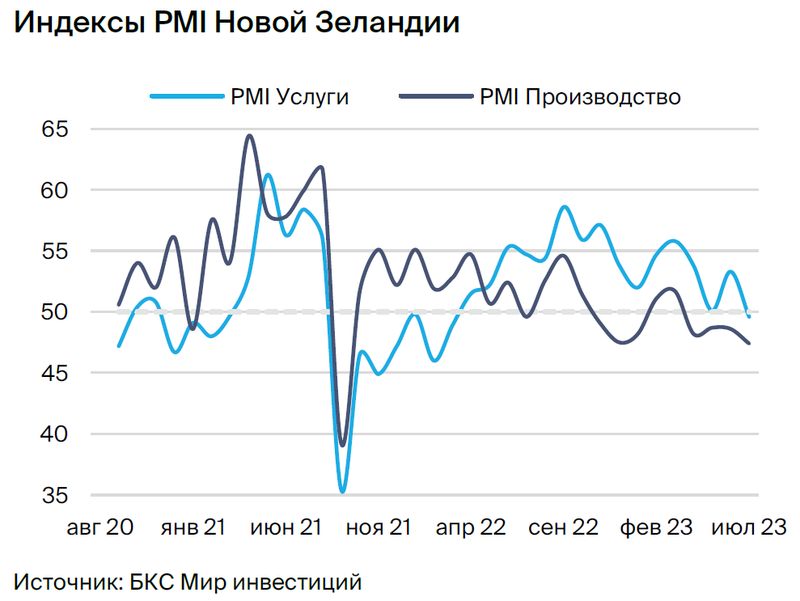

Резервный банк Новой Зеландии на заседании 16 августа в третий раз сохранил ставку на уровне 5,5%. Для рынка решение было ожидаемым, ключевое влияние оказали макроэкономические данные, указывающие на замедление экономики. Индексы PMI в июле оказались хуже результатов июня и ожиданий рынка: в промышленности — 46,3, в услугах — 47,8. Это свидетельствовало о значительном ухудшении операционных условий.

Временный отказ от ужесточения денежно-кредитной политики негативно влияет на курс «киви», при этом улучшения экономики ждать не приходится: на фоне проблем у ключевого партнера Китая, дефицит торгового баланса Новой Зеландии вырос до 1 107 млн новозеландских долларов в июле по сравнению с 111 млн ранее.

На следующем заседании, которое состоится только в октябре, сюрпризов не ожидается. По мнению рынка, ставка сохранится на текущих уровнях. Поддержку курсу новозеландского доллара может оказать только восстановление экономики, которое будет полностью зависеть от развития ситуации в Китае. Мы ожидаем, что в ближайший месяц тренд на ослабление сохранится.

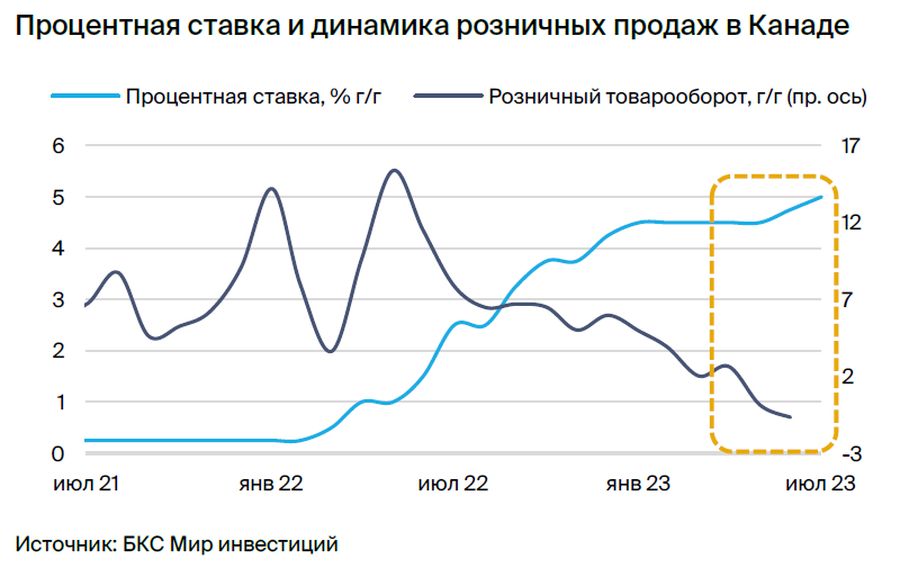

Канада

«Луни» на за последний месяц ослаб к доллару на 2,4%, несколько опережая укрепление доллара к корзине торговых партнеров. Рынок ожидает паузы от регулятора на заседании по ставке в начале сентября, хотя экономические показатели не позволяют исключить еще одного раунда ужесточения ДКП.

Рост ВВП в мае составил 0,3% м/м с учетом сезонности, но было обусловлен низкой базой апреля на фоне забастовки сотрудников госсектора. Предварительная оценка по ВВП в июне — 0,2% м/м, данные будут опубликованы в конце этой недели и, по нашим ожиданиям, станут ключевым фактором для решения по ставке. Банк Канады ожидает роста в 1,5% г/г по итогам II квартала.

С учетом негативного влияния лесных пожаров эта оценка выглядит оптимистичной и более слабый рост ВВП, скорее всего, трансформируется в паузу на сентябрьском заседании. В пользу паузы свидетельствует и статистика рынка труда, рост безработицы в июле, и более сильное, чем ожидалось, ухудшение индекса деловой активности за июль. Динамика розничных продаж осталась слабой, свидетельствуя о подавленном внутреннем спросе.

Однако есть аргументы и в пользу еще одного повышения ставки. В первую очередь это ускорение инфляции в июле до 3,3% г/г — выше таргета ЦБ. Инфляция, несомненно, первичный показатель для регулятора при принятии решении по ставке. Однако мы полагаем, что на фоне слабой экономической динамики регулятор предпочтет взять паузу, а «луни» в сентябре скорее всего ослабнет к доллару и будет колебаться в коридоре 1,35–1,37.

Главное

• РФ: в августе курс снижался до 101 руб. за доллар, к концу месяца вернулся к 95–96 руб. Эффект ставки на курс рубля увидим ближе к октябрю.

• Китай: позиции юаня против доллара слабеют, экономика на снижении. Власти балансируют между ростом и курсом юаня. Осторожно снижают ставку, стимулируют экономику, интервенции.

• США: рынок ждет паузы ФРС, меньше поддержки доллара, но сильная экономика.

• ЕС: рынок допускает ужесточение от ЕЦБ, но пауза кажется вероятнее.

• Великобритания: в августе ставка повышена на 25 б.п., но риторика острожная.

В деталях

Россия: в сентябре не ждем больших колебаний рубля, коридор 94–96 руб. за доллар. В начале августа российская валюта находилась под давлением как слабого торгового баланса, так и значительного оттока капитала в условиях рисков геополитики и в целом низкого доверия к рублю. В итоге курс российской валюты достиг 17-месячного минимума — 101 руб. за доллар. Рост валютных рисков заставил власти перейти к политике стабилизации рубля. Изначально регулятор отказался от покупок юаня в рамках бюджетного правила, тем самым увеличив уровень интервенции.

Так как меры оказались недостаточными, 15 августа ЦБ повысил ставку на 350 б.п., до 12%. Активные действия регулятора с возможным увеличением продажи валюты со стороны экспортеров стабилизировали настроения на рынке, и к концу месяца, в условиях налогового периода, рубль вышел на уровни 95–96 за доллар. Поддержка рубля за счет повышения ставки, вероятнее, будет реализована в октябре. В сентябре не ожидаем значительных движений курса рубля.

США: вероятность повышения ставки на сентябрьском заседании всего лишь 10%, нет поддержки для доллара. После июльского ослабления в августе позиции доллара укрепились. Значительную роль в этом сыграла устойчивость американской экономики. Несмотря на рост ставок до максимальных уровней за последние 22 года, уровень безработицы снижался, а заработные платы демонстрировали рост выше ожиданий.

Тем не менее на сентябрьском заседании в условиях снижения инфляционного давления рынок не ожидает повышения ставки после публикации первых данных по рынку труда в августе — вероятность около 10%. Снижение поддержки со стороны монетарной политики для доллара означает рост зависимости от динамики экономики внешнего фона — доллар как risk-off актив. Если макроданные покажут замедление экономики, мы ожидаем корректировку индекса DXY до 102–103.

Европа: борьба с инфляцией все еще актуальна, вероятность повышения ставки ЕЦБ — 50%. Позиции регулятора достаточно жесткие, но хрупкость европейских экономик заставляет смещаться в сторону паузы — политика ЕЦБ все больше будет определяться макроданными. Внутреннее потребление, очевидно, будет на спаде в ближайшее время, фактор роста — внешний сектор. Несмотря на активное замедление экономики, Банк Англии решился на повышение ставки в августе на 25 б.п., после шага в 50 б.п. в июне, но риторика стала также более мягкой.

Китай: власти сфокусированы на поддержке юаня, прогнозируем его сохранение на уровне 7,3 в сентябре. Ослабление юаня все больше определяется локальными проблемами в секторе недвижимости и снижением активности производственной сферы. Власти вводят меры активного стимулирования ипотечного кредитования, снижают ставку, проводят интервенции. Это позволяет удерживать курс юаня от дальнейшего ослабления. Тем не менее рынок оценивает меры как достаточно слабые, а значит нельзя исключать дальнейших шагов властей по поддержке экономики.

Ключевые события минувшего месяца

Большинство развитых стран все больше смещается в сторону паузы в цикле повышения ставок: инфляция постепенно возвращается к цели, а показатели роста все активнее замедляются. На валютном рынке происходит постепенная подстройка курсов — в отсутствие изменений в монетарной политике все большее значение в движении валют будут играть показатели устойчивости экономки и рынка труда.

Россия

Рубль пробил уровень 100 за доллар и спровоцировал вмешательство ЦБ. В начале августа рубль не только продолжил девальвироваться, но и значительно ускорился в данном направлении. Ослабление в первые две недели августа превысило 10%, на сопоставимую величину рубль ослаб в июне – июле. ЦБ отреагировал на девальвацию резким повышением ставки, что позволило стабилизировать рубль — девальвация за месяц составила 4,3%.

Ключевым фактором ослабления рубля в начале месяца стал переход Минфина от продажи валюты в рамках бюджетного правила к ее покупке. Этот эффект был частично компенсирован решением ЦБ осуществлять валютные продажи в размере 2,3 млрд руб. ежедневно до конца года в рамках зеркалирования внутренних инвестиций из резервного фонда. Но объемы дневных продаж все равно резко снизились. На фоне ослабления рубля ЦБ пошел дальше и объявил о приостановке зеркалирования операций Минфина в рамках бюджетного правила, что позволило поднять уровень дневных продаж до сопоставимого с прошлыми месяцами уровня.

В долгосрочной перспективе более значимо решение ЦБ резко поднять ставку на 350 б.п., до 12%. Хотя регулятор объяснял этот шаг в первую очередь инфляционными рисками и перегревом экономики, мы считаем, что курсовая динамика сыграла ключевую роль в агрессивном шаге ЦБ.

После мер ЦБ по стабилизации курса рубль укрепился до уровня 93 за доллар, но в последнюю неделю наметился плавный курс на ослабление. Мы связываем это с фундаментальными факторами — эффекты перегрева экономики продолжают проявляться в виде повышенного спроса, что также затрагивает и импортные потоки как частного, так и государственного сектора.

В сентябре мы прогнозируем сохранение рубля в коридоре 94–96 за доллар в ожидании увеличения поддержки со стороны платежного баланса — на фоне роста нефтяных цен летом, но учитывая ограничения в объемах. В условиях сохраняющейся повышенной инфляции допускаем очередное повышение ставки в сентябре, но оно точно не будет сопоставимо по резкости с августовским шагом и вряд ли сильно поддержит курс. В краткосрочном периоде для рынка скорее важен сигнал ЦБ, нежели само повышение ставки. Мы ожидаем, что ближе к концу года ставка повлияет на совокупный спрос, и это окажет поддержку рублю.

США

Рынок сомневается в повышении ставки в сентябре. За прошедший месяц индекс DXY вырос на 1,9% и последнюю неделю торговался вблизи уровня 103 пунктов. Укрепление американской валюты происходило на фоне сильной макроэкономической статистики и одновременного замедления инфляции. Дополнительную поддержку курсу на последней неделе оказало выступление главы ФРС в Джексон-Хоул, усилившее ожидания повышения ставки в сентябре. Однако настроения рынка изменились на фоне публикации слабой статистики рынка труда в августе.

Во втором квартале ВВП США увеличился на 2,4% к/к с учетом сезонного фактора, что было значительно лучше ожиданий рынка. Уровень безработицы в июле снизился до 3,5% c учетом сезонности, а средняя зарплата выросла на 4,4% г/г — значительно лучше ожиданий рынка. Темпы роста розничного товарооборота в июле тоже оказались лучше консенсуса. Вместе с тем хорошие показатели реального сектора сопровождались замедлением инфляции, усиливая ожидания рынка по завершению цикла ужесточения ДКП.

Однако более оперативные данные PMI были менее радужны. Августовские показатели PMI ухудшились по сравнению с июлем: до 47 против 49 месяцем ранее в производственном секторе и до 50,4 против 52 в секторе услуг. Рынок предполагал сохранение индексов на уровне предыдущего месяца.

На фоне ухудшения динамики PMI и замедления инфляции рынок ожидал мягкого выступления главы ФРС в Джексон-Хоул. Однако, Пауэлл, хоть и отметил замедление инфляции, большое внимание уделил возможно слишком быстрому восстановлению экономической активности. В целом ФРС дала нейтральный сигнал, отметив, что последующие решения будут основаны на фактических данных. Рынок воспринял речь Пауэлла как достаточно ястребиную, однако ожидания очередного повышения ставки в сентябре резко охладели на появлении первых слабых данных по рынку труда в августе.

Если макроэкономические данные в начале сентября покажут замедление восстановления экономики, мы ожидаем корректировку индекса DXY до уровня 102–103 и паузы регулятора в конце месяца. Однако, если импульс сохранится или усилится, мы видим DXY на уровне 104–105 в сентябре.

Еврозона

Рынок сомневается в повышении ставки в сентябре. Евро за прошедший месяц ослаб к доллару на 1,5%, но это было в большей степени продиктовано укреплением американца на фоне роста стоимости американского долга. Позиция ЕЦБ видится более ястребиной, чем у ФРС и рынок ждет очередного повышения ставки.

Вышедшие за последний месяц макроэкономические данные в основном подтверждали хрупкость европейской экономики. Рост ВВП по итогам II кварталов хоть и превысил ожидания, составив 0,3% г/г, был сконцентрирован преимущественно в двух странах — Франции и Ирландии. Без их вклада роста ВВП не наблюдалось бы. Июльские показатели PMI в услугах и производстве находились ниже нейтрального уровня, свидетельствуя об ухудшении экономических условий. На фоне слабой экономической активности и снижения цен на энергоносители в годовом выражении, снижение инфляции в июле до 5,3% г/г против 5,5% месяцем ранее было ожидаемым.

Определенную поддержку евро может получить за счет улучшения платежного баланса ЕС. В июне профицит торгового баланса составил 24,6 млрд евро, сильно превысив ожидания рынка и результат прошлого года за счет снижения цен на энергоносители. Хотя летом и наблюдался рост нефтяных цен, европейские цены на газ в июле снижались, что позволяет ожидать сохранения позитивных тенденций динамики платежного баланса. Считаем внешний сектор основным источником поддержки евро на текущий момент и в краткосрочной перспективе.

ЕЦБ в целом сократил публичную активность в августе, а выступление Лагард на симпозиуме в Джексон-Хоул было скорее нейтральным. Глава ведомства подтвердила готовность поддерживать высокие ставки «столько, сколько потребуется», но не послала рынку четкого сигнала о возможном изменении ключа в сентябре. Вероятность повышения оценивается рынком в 50% — это выше, чем для доллара. Мы ожидаем, что это поддержит курс евро в сентябре и позволит ему снова укрепиться до уровня 1,1.

Великобритания

Проблемы в экономике усиливают давление на фунт. Национальная валюта Британии за последний месяц подешевела на 1,8% по отношению к доллару США за счет усиливающихся проблем в экономике. Складывающееся положение серьезно ограничивает возможности Банка Англии по ужесточению денежно-кредитной политики для борьбы с инфляцией.

На заседании 3 августа регулятор принял решение о повышении процентной ставки на 25 б.п против 50 б.п. в июне. Уже в этот момент в риторике БА появилась определенная мягкость: внимание было уделено текущей экономической ситуации.

Действительно, последние макроэкономические данные дают неутешительные сигналы: объемы розничных продаж, с учетом сезонной корректировки, упали на 1,2% в июле после роста на 0,6% в июне, предварительные данные PMI за август обновляют минимумы. Индекс деловой активности в сфере услуг Великобритании составил 48,7 п. (51,5 п. в июле), достигнув 7-месячного минимума.

Предварительный индекс деловой активности в производственном секторе Великобритании составил 42,5 п. (45,3 п. в июле) — это 39-месячный минимум. Текущая экономическая обстановка сужает коридор для дальнейшего ужесточения денежно-кредитной политики.

Вместе с тем ВВП показал рост на 0,2% к/к с учетом сезонного фактора и на 0,4% г/г против ожиданий квартальной стагнации рынком и годового роста на 0,2%. Однако уже в сентябре, согласно консенсусу, рынок не ожидает роста ВВП (м/м).

В Великобритании также наблюдается дезинфляция, однако меньшими темпами, чем ожидает рынок: в июле она оказалась на уровне 0,4% против ожиданий в 0,5%, что напрямую влияет на дальнейшие решения БА. Мы считаем, что ближайшие повышения ставок уже заложены в курсе валютной пары GBP/USD и, соответственно, в следующем месяце цена останется на уровне 1,26.

Швейцария

Данные по инфляции ставят под сомнение дальнейший рост ставок. Франк за последний месяц ослаб по отношению к американскому доллару на 0,9%, в основном за счет укрепления последнего. Обстановка в экономике Швейцарии позволяет регулятору вновь повысить ставки, однако вряд ли в этом есть необходимость.

Индекс потребительских цен (ИПЦ) сохраняет тенденцию к снижению. В июле инфляция в Швейцарии замедлилась до самого низкого уровня за полтора года — 1,6% г/г. ИПЦ уже сейчас находится в целевом диапазоне, указанном банком Швейцарии – 0–2%. Индекс цен производителей также продемонстрировал снижение на 0,6% г/г, несколько сильнее ожиданий рынка (-0,5% г/г) и на уровне прошлого месяца. Снижение цен производителей указывает на сохраняющийся потенциал замедления ИПЦ. Рынок труда при этом также остается устойчивым: уровень безработицы в июле оставался на очень низком уровне — 1,9%. Это также говорит о том, что рост ставок пока не оказывает давление на рынок труда.

На последнем заседании ШНБ не исключал возможность дальнейшего повышения ставок. Тогда, 22 июня, рынок закладывал 81% вероятность роста ставок на 25 б.п. на следующем заседании, которое пройдет 21 сентября. Сейчас вероятность снизилась до 41%. Этот факт, несомненно, оказывает давление на швейцарский франк. Вместе с тем на фоне приостановки роста ставок в мировой экономике, мы ожидаем сохранение курса швейцарского франка на уровне 0,87 в ближайший месяц. Однако сохраняем наш долгосрочный прогноз на уровне 0,83 в расчете на перспективу ослабления американского доллара в дальнейшем.

Китай

Юань за месяц ослаб на 2% к доллару, рынок ждет стимулирования экономики. На прошедшем в конце июля заседании Политбюро китайские официальные лица уделили внимание проблеме ослабления юаня и замедлению экономики. Однако решения этих проблем требуют разного, зачастую разнонаправленного набора мер, что усложняет реализацию эффективной экономической политики властей.

Активность производственной сферы Китая в июле снижалась четвертый месяц подряд, а секторы услуг и строительства — на грани спада. По официальной статистике, индекс PMI в производственной сфере в июле вырос до 49,3 с 49,0 в июне, но оставался ниже 50. PMI в непроизводственной сфере снизился до 51,5 с 53,2.

Проблемы есть на рынке недвижимости, в связи с чем НБК предлагает ввести меры стимулирования ипотечного кредитования. В то же время регулятор не готов снижать ставку по 5-летним кредитам, которая выступает индикатором для ипотечных ставок, опасаясь проблем в финансовом секторе. Власти приостановили публикацию данных о безработице среди молодежи, которая в июне вышла на исторический максимум в 21,3%.

Динамика внешнего сектора тоже не способствует укреплению юаня: экспорт в июле сократился на 14,5% г/г, а импорт упал на 12,4% г/г. Торговый баланс сложился профицитным, хотя рынок ожидал дефицита и меньшего падения импорта, но это слабое утешение в условиях сильного сокращения экспорта и падения внутреннего спроса.

Для поддержки экономической активности НБК понизил ряд ставок: на 10 б.п. по семидневным РЕПО и на 15 б.п. по среднесрочным кредитам. Рынок расценивает меры как достаточно слабые. Кроме того, снижение ставок затрудняет поддержку юаня. После того как юань приблизился к психологически некомфортной для властей отметке в 7,3, государственные банки начали продавать валюту для поддержки курса, а НБК наращивать заимствования на Гонконгской бирже для абсорбции ликвидности.

Фундаментальных факторов укрепления юаня мы не видим, как минимум до разворота в политике ФРС. Однако Компартия явно настроена не допустить ослабления ниже 7,3, поэтому в сентябре ожидаем колебания USD/CNY в диапазоне 7,28–7,32.

Япония

Иена оказалась в аутсайдерах валютного рынка на фоне мягкой политики Банка Японии. За прошедший месяц иена ослабла к доллару на 4%, при довольно хороших данных макроэкономической статистики. Причина — сохранение мягкой политики Банка Японии и рост спреда по доходностям гособлигаций Японии и США.

Мягкая монетарная политика ожидаемо транслируется в постепенное улучшение макропоказателей. ВВП во II квартале вырос на 1,5% к/к с учетом сезонного фактора, сильно выше ожиданий рынка, а годовой рост ускорился до 6% — рынок ожидал падения до 3,1% против 3,7% в I квартале. Промышленное производство в июне выросло на 2,4% м /м с учетом сезонности, также выше ожиданий рынка. Некоторую озабоченность вызывало ухудшение показателей PMI в июле.

Статистика внешнего сектора тоже аргументировала в пользу укрепления иены: сезонно скорректированный дефицит платежного баланса оказался меньше, чем ожидал рынок на фоне умеренного падения экспорта — -0,3% г/г. Правда, проблема слабого спроса в КНР по-прежнему является источником риска для платежного баланса.

Базовая инфляция в июле замедлилась до 3,1% г/г и в целом соответствовала ожиданием рынка. В меньшей степени им соответствовало выступление председателя Банка Японии в Джексон-Хоул: Уеда сказал, что Банк Японии не готов ужесточать ДКП пока не добьется стабильного роста базовых цен на уровне таргета, при этом базовая инфляция превышает 2% таргет на протяжении последних 15 месяцев.

Уеда также повторил, что принятое в начале месяца решение об отходе от политики таргетирования кривой доходности гособлигаций не является первым шагом к повышению ставки. Проблема политики Банка Японии — скорее не в мягкости, а в недостаточной прозрачности. Властям надо конкретизировать их цель по инфляции с учетом того, что текущий уровень стабильно выше таргета. В сентябре иена может отыграть часть позиций в случае ослабления доллара и паузы ФРС.

Австралия

Пауза в повышении ставки сохранится на следующих заседаниях. За прошедший месяц австралийский доллар потерял 2,9% по отношению к доллару США. Поспособствовали этому два фактора: рост индекса DXY и пауза в цикле ужесточения денежно-кредитной политики со стороны Резервного Банка Австралии (РБА).

1 августа РБА принял неожиданное для рынка решение сохранить ставку на уровне 4,1%. Обоснование — данные по инфляции за июнь, которые оказались лучше ожиданий рынка, а также позитивные данные по рынку труда. РБА обратил внимание на возможность дальнейшего ужесточения, однако уточнил, что вариант с сохранением ставки на текущем уровне также возможен, если не удастся принять однозначное решение на основе поступающих макроэкономических данных. В отчете по денежно-кредитной политике, который вышел в первой декаде августа, также сохраняется сигнал о временном отказе от ужесточения ДКП для получения более полных данных для оценки ситуации.

Вместе с тем ситуация в экономике остается стабильной, хоть и начинает демонстрировать тенденцию к замедлению. Предварительные данные по индексу PMI в сфере услуг составили 46,7 п. против 47,9 в июле, а в производственном секторе — 49,4 п. против 49,6 п. в июле. Данные по рынку труда за II квартал 2023 г. при этом также снизили вероятность повышения ставки на следующем заседании: безработица выросла до 3,7%, что выше ожиданий рынка в 3,6%.

Из-за постепенного завершения цикла повышения ставок мы ожидаем сохранения курса австралийского доллара на текущих уровнях в ближайший месяц. Однако сохраняем наш долгосрочный взгляд по австралийскому доллару на уровне 0,72, поспособствовать этому может падение индекса DXY.

Новая Зеландия

За прошедший месяц новозеландский доллар потерял 3,6% по отношению к доллару США. На серьезное изменение повлияли динамика индекса DXY и пауза в цикле повышения процентной ставки.

Резервный банк Новой Зеландии на заседании 16 августа в третий раз сохранил ставку на уровне 5,5%. Для рынка решение было ожидаемым, ключевое влияние оказали макроэкономические данные, указывающие на замедление экономики. Индексы PMI в июле оказались хуже результатов июня и ожиданий рынка: в промышленности — 46,3, в услугах — 47,8. Это свидетельствовало о значительном ухудшении операционных условий.

Временный отказ от ужесточения денежно-кредитной политики негативно влияет на курс «киви», при этом улучшения экономики ждать не приходится: на фоне проблем у ключевого партнера Китая, дефицит торгового баланса Новой Зеландии вырос до 1 107 млн новозеландских долларов в июле по сравнению с 111 млн ранее.

На следующем заседании, которое состоится только в октябре, сюрпризов не ожидается. По мнению рынка, ставка сохранится на текущих уровнях. Поддержку курсу новозеландского доллара может оказать только восстановление экономики, которое будет полностью зависеть от развития ситуации в Китае. Мы ожидаем, что в ближайший месяц тренд на ослабление сохранится.

Канада

«Луни» на за последний месяц ослаб к доллару на 2,4%, несколько опережая укрепление доллара к корзине торговых партнеров. Рынок ожидает паузы от регулятора на заседании по ставке в начале сентября, хотя экономические показатели не позволяют исключить еще одного раунда ужесточения ДКП.

Рост ВВП в мае составил 0,3% м/м с учетом сезонности, но было обусловлен низкой базой апреля на фоне забастовки сотрудников госсектора. Предварительная оценка по ВВП в июне — 0,2% м/м, данные будут опубликованы в конце этой недели и, по нашим ожиданиям, станут ключевым фактором для решения по ставке. Банк Канады ожидает роста в 1,5% г/г по итогам II квартала.

С учетом негативного влияния лесных пожаров эта оценка выглядит оптимистичной и более слабый рост ВВП, скорее всего, трансформируется в паузу на сентябрьском заседании. В пользу паузы свидетельствует и статистика рынка труда, рост безработицы в июле, и более сильное, чем ожидалось, ухудшение индекса деловой активности за июль. Динамика розничных продаж осталась слабой, свидетельствуя о подавленном внутреннем спросе.

Однако есть аргументы и в пользу еще одного повышения ставки. В первую очередь это ускорение инфляции в июле до 3,3% г/г — выше таргета ЦБ. Инфляция, несомненно, первичный показатель для регулятора при принятии решении по ставке. Однако мы полагаем, что на фоне слабой экономической динамики регулятор предпочтет взять паузу, а «луни» в сентябре скорее всего ослабнет к доллару и будет колебаться в коридоре 1,35–1,37.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба