1 сентября 2023

В этом отчете мы ответим на несколько часто задаваемых вопросов, касающихся курса юаня и реакции политики в формате вопросов и ответов.

Последние изменения юаня? Вялый рост активности и расширение спредов по процентным ставкам оказали давление на обменный курс юаня, и Народный банк Китая в последние недели более агрессивно защищал валюту.

Риск крупного оттока капитала? Хотя мы ожидаем, что отток капитала продолжится до конца года, из-за неопределенности в прогнозах роста и отрицательных спредов процентных ставок, мы по-прежнему ожидаем, что общее давление на отток капитала будет хорошо контролироваться, и не ожидаем повторения крупномасштабных оттоков и потерь резервов, наблюдавшихся в 2015-2016 годах.

Последствия для официальных резервов? Коммерческие банки Китая накапливали валюту со 2 полугодия 2020 по 2021 год, что может служить буфером для оттока капитала. На этот раз влияние оттока капитала на официальные валютные резервы может быть меньшим.

Новая модель валютного менеджмента Народного банка Китая? Власти, как правило, сигнализируют о дискомфорте в связи с резким обесцениванием, сначала устанавливая сильный курс юаня (т.е. отрицательный CCF), затем добавляя другие макропруденциальные меры, ориентированные на потоки капитала, с последующим управлением ликвидностью, если давление продолжится.

Экономический рост, последствия для инфляции и побочные эффекты ослабления валюты? Дальнейшее обесценивание валюты на взвешенной с точки зрения торговли основе, при условии, что темпы будут хорошо контролироваться, может приветствоваться директивными органами на фоне недавних дефляционных рисков и вялого роста деловой активности. Побочные эффекты от хорошо управляемой девальвации кажутся ограниченными из-за небольшого размера внешнего долга Китая.

Прогноз будущей динамики обменного курса и связанной с этим реакции политики? На наш взгляд, юань продолжит испытывать давление обесценивания в ближайшей перспективе, и мы ожидаем, что политики продолжат поддерживать валюту, когда это необходимо, но в основном будут стремиться избегать “чрезмерных движений”, а не защищать определенный уровень обменного курса

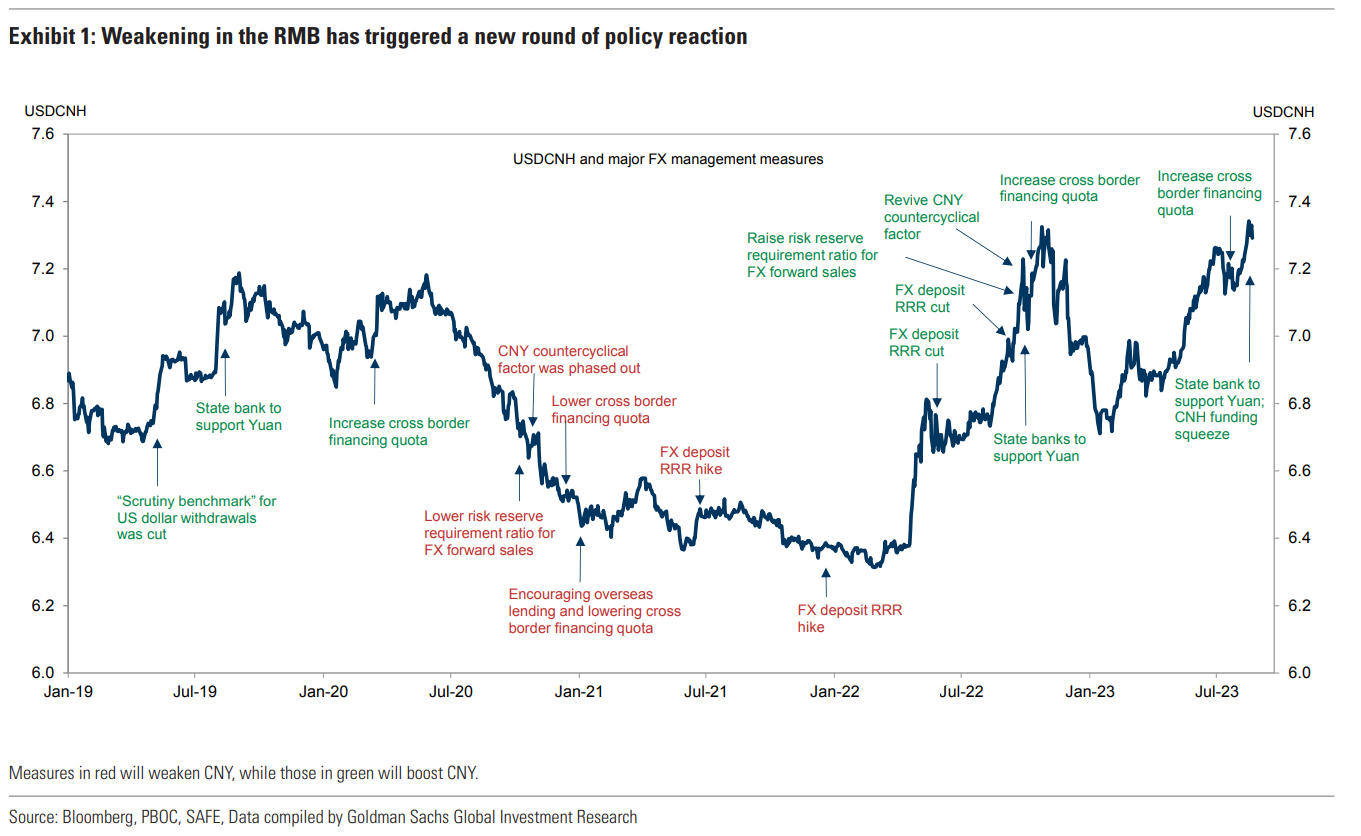

Многие инвесторы спрашивали нас о недавних изменениях обменного курса юаня, и Народный банк Китая также в последнее время проявляет большую активность в регулировании обменного курса (рис. 1). В этом отчете мы ответим на несколько часто задаваемых вопросов, касающихся обменного курса юаня и реакции политики в формате вопросов и ответов.

Рис. 1: Ослабление юаня вызвало новый виток политической реакции

Вопрос 1: Что произошло с обменным курсом юаня в последнее время?

Вялый рост активности и расширение неблагоприятных спредов по процентным ставкам оказали давление на обменный курс юаня, и Народный банк Китая в последние недели более агрессивно защищал валюту. Антициклический фактор (CCF, а именно разница между фактической и подразумеваемой фиксированной ставки в юанях, основанной на цене закрытия предыдущего дня и движении валют за ночь) составил в среднем -900 пунктов за последние дни, что гораздо более выражено, чем уровни без изменений в начале этого года, но все же несколько менее негативно, чем в начале этого года. Предыдущий минимум составлял около -1300 пунктов в конце октября 2022 года (рис. 2). Кроме того, стоимость финансирования CNH подскочила до пятилетнего максимума в часы торгов в Лондоне и Нью-Йорке 21 августа, поскольку власти, вероятно, направили банки на сокращение оффшорной ликвидности CNH, чтобы увеличить стоимость коротких позиций CNH (рис. 3). В недавно опубликованном отчете о денежно-кредитной политике Народного банка Китая за 2 квартал власти предостерегли от “чрезмерных движений на валютном рынке” и пообещали “поддерживать обменный курс в целом стабильным на разумном равновесном уровне”.

CNH = CNY = Юань. (ну почти).

Это разные формы юаня, просто CNH торгуется вне Китая.

На самом деле там есть различия, но здесь это не важно, если Вам интересна эта тема

- прим. Holy Finance

Рис. 2: Недавние фиксированные ставки юаня указывают на сильную тенденцию к укреплению со стороны Народного банка Китая

Рис. 3: Стоимость коротких продаж CNH существенно выросла за последние дни

Вопрос 2: Значительно ли увеличится отток капитала?

Вероятно, нет. Наряду с ослаблением валюты усилилось давление на отток капитала, и в июле мы наблюдали отток в размере 26 млрд долларов США, что является самым быстрым темпом с сентября 2022 года (рис. 4). Хотя мы ожидаем, что отток капитала продолжится до конца года, из-за неопределенности в прогнозах роста и отрицательных спредов процентных ставок, мы по-прежнему ожидаем, что общее давление на отток капитала будет хорошо контролироваться, и не ожидаем повторения крупномасштабных оттоков и потерь резервов, наблюдавшихся в 2015-2016 годах. После всплеска оттока в конце 2015/2016 годов, директивные органы ужесточили контроль за незаконным оттоком: например, размер “чистых ошибок и упущений” существенно сократился после эпизода 2015-2016 годов и уже существенно снизился в 2018-2019 годах (рис. 5). По мере восстановления туризма и увеличения расходов за рубежом размер “чистых ошибок и упущений” увеличится по сравнению с незначительными уровнями в 2020-2022 годах.

Рис. 4: Отток валюты возобновился в июле, но оставался гораздо более сдержанным, чем в 2015/16 году

Рис. 5: Размер ”чистых ошибок и упущений" существенно сократился со времени эпизода 2015-2016 годов

Вопрос 3: Будет ли Народный банк Китая продавать казначейские облигации США в составе валютных резервов для защиты юаня?

Коммерческие банки Китая накопили большое количество иностранной валюты со 2 полугодия 2020 по 2021 год на фоне увеличения положительного сальдо торгового баланса Китая. Таким образом, эта часть валютных активов может служить буфером для оттока капитала. Власти могут рекомендовать банкам сначала продавать валюту, прежде чем продавать собственные валютные резервы правительства для защиты валюты, если это необходимо. По нашим оценкам, чистые зарубежные активы банков выросли почти на 300 млрд долларов США в 1 квартале 2022 года по сравнению со 2 кварталом 2020 года. Чистые зарубежные активы банков сократились примерно на 90 млрд долларов США с недавнего пика во втором квартале 2022 года по июль, что означает, что все еще остается около 200 млрд долларов США в качестве буфера для оттока капитала (рис. 6).

Данные платежного баланса также подразумевали накопление внешних активов по каналу “других инвестиций”. Если бы коммерческие банки помогали властям поглощать приток средств и держали эту валюту в основном в формате наличных/депозитов/займов, это проявилось бы как отток по каналу ”других инвестиций".

Когда коммерческие банки продают свои зарубежные активы, чтобы помочь защитить валюту, это, скорее всего, проявится в виде притока средств по каналу “других инвестиций” (при условии, что чистые зарубежные активы коммерческих банков в основном представлены в формате наличных денег/депозитов). Это было бы противоположно общему поведению рынка по добавлению зарубежных активов (оттоку капитала) в свете девальвационного давления. Мы заметили, что исторически чистые потоки по каналу ”другие инвестиции" изменялись одновременно с изменением резервных активов. Однако в последние годы эти два показателя, как правило, менялись в противоположных направлениях, демонстрируя признаки того, что коммерческие банки помогают властям справляться с давлением притока/оттока капитала (рис. 7).

В результате общим валютным резервам удалось оставаться относительно стабильными, несмотря на значительное давление притока во 2 полугодии 2020-2021 годов и давление оттока во 2-4 квартале 2022 года, а также в последние месяцы. Это означает, что побочные эффекты от валютного регулирования Китая для других глобальных активов, таких как казначейские облигации США, на этот раз также могут быть меньше, поскольку Народный банк Китая, возможно, не захочет видеть значительного снижения официальных валютных резервов и, следовательно, вряд ли будет агрессивно продавать UST, хранящиеся в валютных резервах, чтобы защитить обменный курс юаня, как это было в 2015/2016 годах.

Рис. 6: Чистые зарубежные активы банков выросли со 2 полугодия 2020 по 2021 год

Рис. 7: Чистые потоки по каналу “прочие инвестиции” в последние годы двигались в направлении, противоположном официальным резервам

Вопрос 4: Управляет ли Народный банк Китая юанем по-другому по сравнению с предыдущими годами?

Стоимость финансирования CNH выше, чем стоимость финансирования в долларах США, что свидетельствуют о сильном сокращении ликвидности CNH впервые с конца 2018 года. Значительные различия в процентных ставках (и, следовательно, высокая доходность по кэрри-трейдам) были важным и постоянным препятствием для юаня. Сообщения СМИ предполагают, что государственные банки Китая истощили ликвидность CNH, при этом стоимость первичного финансирования CNH оказалась даже выше, чем краткосрочные ставки в долларах США (рис. 8). В частности, они могли бы продавать USD, покупать CNH через валютный спот и покупать USD, продавать CNH через краткосрочный валютный форвард. Поддержка в юанях со стороны государственных банков является типичной мерой в инструментарии валютной политики. Однако резкий рост стоимости финансирования CNH напоминает 2016-2018 годы, когда власти активно поддерживали юань, истощая ликвидность CNH. Тогда месячный доход CNH HIBOR подскочил более чем на 15%. Активное управление ликвидностью CNH свидетельствует о предпочтении властей отказаться от односторонних ожиданий снижения курса. Наша команда отмечает, что валютное позиционирование сильно смещено в сторону коротких позиций CNH. С другой стороны, меньшая часть положительного сальдо торгового баланса товаров была конвертирована обратно в юани из долларов США в июле, вероятно, из-за стремления экспортеров/импортеров к получению прибыли (рис. 9). Тем не менее, сокращение ликвидности CNH, вероятно, будет временным, учитывая продолжающиеся усилия по интернационализации юаня.

Власти, как правило, сигнализируют о дискомфорте в связи с резким обесцениванием, сначала устанавливая сильный курс юаня (т.е. отрицательный CCF), а затем добавляя другие меры, направленные на потоки капитала и управление ликвидностью, если давление продолжится (рис. 10). В дополнение к стабильно отрицательному CCF в течение последних нескольких недель, как обсуждалось выше, курс USD/CNH резко снизился сразу после того, как Народный банк Китая подчеркнул стабильность валютного курса в своем отчете о денежно-кредитной политике за 2 квартал (рис. 11). Сообщалось, что государственные банки одновременно продавали доллары США за CNH, что предполагает сочетание как устных указаний, так и ценовых интервенций для защиты юаня. Однако другим мерам, таким как сокращение обратного репо, на этот раз уделяется меньше внимания, поскольку власти применили большинство из них во время последнего раунда снижения курса юаня (и не нормализовали эти меры). В конце 2022 года Народный банк Китая несколько раз сократил ставку обратного репо валютных депозитов с 9% до 6%, за чем последовало повышение норматива резервирования под риск для форвардных продаж в иностранной валюте (рис. 12). Тем не менее, все еще могут быть некоторые возможности для дальнейшего повышения юаня с помощью этих мер, хотя последствия, как правило, незначительны и кратковременны.

Рис. 8: Предполагаемая доходность CNH резко выросла за последние несколько дней на фоне укрепления юаня

Рис. 9: Меньшая часть положительного сальдо торгового баланса товаров конвертирована обратно в юань

Рис. 10 - Политические инструмены для стабилизации обменного курса [ПЕРЕВОД ТАБЛИЦЫ НИЖЕ]

[Перевод рис. 10]

Далее перевод в формате: Инструмент - механизм

Прямая интервенция - Использование валютных резервов для поддержки юаня

Руководство государственным банкам по защите юаня - Государственные банки обычно продают доллары США / продают юани на валютном рынке и покупают USD и продавают CNY на форварде

Антициклический фактор - Влияет на ежедневную фикс. ставку USDCNY

Норматив обязательных резервов (RRR) для валютных депозитов - Повышение/сокращение RRR для валютных депозитов с целью снятия/вливания ликвидности в долларах США

Риск RRR для продажи валютных форвардов - Риск повышения RRR для увеличения торговых издержек по короткой позиции в юанях на валютном форвардном рынке

Выпуск векселей CNH в Гонконге - Истощение/вливание ликвидности CNH для увеличения/уменьшения затрат на финансирование короткой позиции CNH

Макропруденциальные меры - Более высокие/более низкие макропруденциальные параметры увеличат/уменьшат квоту трансграничного финансирования для корпораций и финансовых институтов, увеличат/уменьшат приток капитала

Меры по контролю за движением капитала - ограничения на потоки капитала между резидентами и нерезидентами для ограничения потоков капитала, например, количественные меры по ограничению покупки валюты резидентами (50 тыс. долларов США в год).

Устное руководство - заявление Народного банка Китая / комментарии высокопоставленных должностных лиц для определения ожиданий рынка в отношении обменных курсов

Рис. 11: Пара USD/CNH резко снизилась после того, как Народный банк Китая подчеркнул стабильность валютного курса в своем отчете по денежно-кредитной политике за 2 квартал

Рис. 12: Народный банк Китая значительно сократил RRR валютных депозитов с 2022 года

Вопрос 5: Каковы последствия снижения курса юаня для экономического роста и инфляции?

Постепенное обесценивание национальной валюты могло бы незначительно стимулировать экономический рост при некотором усилении инфляционного давления - и то, и другое, возможно, желательно в нынешних обстоятельствах. По нашим оценкам, снижение курса юаня на 10%, что было бы экстремальным движением рынка по историческим меркам, могло бы увеличить экспорт товаров на 5% с отставанием на квартал, что эквивалентно импульсу роста ВВП на +75 б.п. Ослабление юаня может привести к росту местных цен, уплачиваемых китайскими импортерами, что приведет к росту инфляционного давления. По нашим оценкам, 10% снижение курса юаня по отношению к основным торговым партнерам может привести к увеличению индекса потребительских цен на 0,5%/2,5% в краткосрочной перспективе (один квартал) и на 1%/5% в долгосрочной перспективе (один год). Таким образом, чтобы получить импульс роста на 50 б.п. и общий импульс инфляции ИПЦ на 70 б.п. за один год, юаню необходимо было бы обесцениться почти на 7% (т.е. с текущего уровня 97 до 91 юаня по отношению к корзине CFETS).

Неожиданное и резкое снижение курса юаня может усилить неопределенность и фактически препятствовать росту экспорта. Кроме того, импульс роста от ослабления юаня по отношению к доллару США может быть незначительным, если юань останется стабильным по отношению к корзине CFETS, что является текущей ситуацией для юаня за последние несколько недель. Эти факторы могут частично объяснить, почему Народный банк Китая пытается замедлить темпы снижения курса юаня по отношению к доллару, несмотря на встречный ветер роста и отрицательные показатели инфляции.

Вопрос 6: Каковы потенциальные побочные эффекты ослабления валюты?

Одной из проблем, связанных с ослаблением валюты, является риск крупного оттока капитала. Как обсуждалось выше, контроль за движением капитала был ужесточен и, вероятно, останется жестким для сдерживания оттока капитала. Поэтому мы не ожидаем повторения крупномасштабных оттоков капитала и потерь резервов, наблюдавшихся в 2015-2016 годах.

Еще одной потенциальной проблемой, связанной с обесцениванием валюты, является риск, связанный с внешним долгом. В то время как ослабление юаня увеличило бы бремя погашения внешнего долга корпораций, общий внешний долг Китая остается на очень низком уровне. По нашей оценке, валовой внешний долг составил около 2,3 трлн долларов США, что составляет около 13% ВВП. В чистом выражении внешний долг составлял всего около 763 млрд долларов США, что составляет около 4% ВВП (рис. 13).

Рис. 13: Доля чистого внешнего долга Китая в ВВП остается на очень низком уровне

Вопрос 7: Каков ваш прогноз относительно будущей динамики обменного курса и связанной с этим реакции политики?

В свете неопределенности в отношении перспектив экономического роста и отрицательного разброса процентных ставок мы считаем, что юань продолжит испытывать давление обесценивания в ближайшей перспективе. Как обсуждалось выше, мы ожидаем, что на этот раз давление оттока будет относительно хорошо контролироваться, а накопление валюты коммерческими банками может послужить буфером для оттока. Основные валютные резервы могут оставаться относительно стабильными, несмотря на вмешательство политиков в обменный курс. В то время как недавнее снижение курса юаня было довольно незначительным на взвешенной по торговле основе и, таким образом, оказало незначительное влияние на экономический рост и инфляцию, дальнейшее снижение курса валюты на взвешенной по торговле основе, при условии надлежащего управления темпами, может приветствоваться политиками на фоне недавних дефляционных рисков и вялого роста активности. Побочные эффекты от хорошо управляемого обесценивания, такие как более высокие требования к погашению внешнего долга, представляются ограниченными из-за небольшого размера внешнего долга.

В результате мы ожидаем, что политики продолжат поддерживать валюту, когда это необходимо, но в основном будут стремиться избегать “чрезмерных движений” (как недавно заявил Народный банк Китая в своем отчете о денежно-кредитной политике за 2 квартал), а не отстаивать определенный уровень обменного курса.

Последние изменения юаня? Вялый рост активности и расширение спредов по процентным ставкам оказали давление на обменный курс юаня, и Народный банк Китая в последние недели более агрессивно защищал валюту.

Риск крупного оттока капитала? Хотя мы ожидаем, что отток капитала продолжится до конца года, из-за неопределенности в прогнозах роста и отрицательных спредов процентных ставок, мы по-прежнему ожидаем, что общее давление на отток капитала будет хорошо контролироваться, и не ожидаем повторения крупномасштабных оттоков и потерь резервов, наблюдавшихся в 2015-2016 годах.

Последствия для официальных резервов? Коммерческие банки Китая накапливали валюту со 2 полугодия 2020 по 2021 год, что может служить буфером для оттока капитала. На этот раз влияние оттока капитала на официальные валютные резервы может быть меньшим.

Новая модель валютного менеджмента Народного банка Китая? Власти, как правило, сигнализируют о дискомфорте в связи с резким обесцениванием, сначала устанавливая сильный курс юаня (т.е. отрицательный CCF), затем добавляя другие макропруденциальные меры, ориентированные на потоки капитала, с последующим управлением ликвидностью, если давление продолжится.

Экономический рост, последствия для инфляции и побочные эффекты ослабления валюты? Дальнейшее обесценивание валюты на взвешенной с точки зрения торговли основе, при условии, что темпы будут хорошо контролироваться, может приветствоваться директивными органами на фоне недавних дефляционных рисков и вялого роста деловой активности. Побочные эффекты от хорошо управляемой девальвации кажутся ограниченными из-за небольшого размера внешнего долга Китая.

Прогноз будущей динамики обменного курса и связанной с этим реакции политики? На наш взгляд, юань продолжит испытывать давление обесценивания в ближайшей перспективе, и мы ожидаем, что политики продолжат поддерживать валюту, когда это необходимо, но в основном будут стремиться избегать “чрезмерных движений”, а не защищать определенный уровень обменного курса

Многие инвесторы спрашивали нас о недавних изменениях обменного курса юаня, и Народный банк Китая также в последнее время проявляет большую активность в регулировании обменного курса (рис. 1). В этом отчете мы ответим на несколько часто задаваемых вопросов, касающихся обменного курса юаня и реакции политики в формате вопросов и ответов.

Рис. 1: Ослабление юаня вызвало новый виток политической реакции

Вопрос 1: Что произошло с обменным курсом юаня в последнее время?

Вялый рост активности и расширение неблагоприятных спредов по процентным ставкам оказали давление на обменный курс юаня, и Народный банк Китая в последние недели более агрессивно защищал валюту. Антициклический фактор (CCF, а именно разница между фактической и подразумеваемой фиксированной ставки в юанях, основанной на цене закрытия предыдущего дня и движении валют за ночь) составил в среднем -900 пунктов за последние дни, что гораздо более выражено, чем уровни без изменений в начале этого года, но все же несколько менее негативно, чем в начале этого года. Предыдущий минимум составлял около -1300 пунктов в конце октября 2022 года (рис. 2). Кроме того, стоимость финансирования CNH подскочила до пятилетнего максимума в часы торгов в Лондоне и Нью-Йорке 21 августа, поскольку власти, вероятно, направили банки на сокращение оффшорной ликвидности CNH, чтобы увеличить стоимость коротких позиций CNH (рис. 3). В недавно опубликованном отчете о денежно-кредитной политике Народного банка Китая за 2 квартал власти предостерегли от “чрезмерных движений на валютном рынке” и пообещали “поддерживать обменный курс в целом стабильным на разумном равновесном уровне”.

CNH = CNY = Юань. (ну почти).

Это разные формы юаня, просто CNH торгуется вне Китая.

На самом деле там есть различия, но здесь это не важно, если Вам интересна эта тема

- прим. Holy Finance

Рис. 2: Недавние фиксированные ставки юаня указывают на сильную тенденцию к укреплению со стороны Народного банка Китая

Рис. 3: Стоимость коротких продаж CNH существенно выросла за последние дни

Вопрос 2: Значительно ли увеличится отток капитала?

Вероятно, нет. Наряду с ослаблением валюты усилилось давление на отток капитала, и в июле мы наблюдали отток в размере 26 млрд долларов США, что является самым быстрым темпом с сентября 2022 года (рис. 4). Хотя мы ожидаем, что отток капитала продолжится до конца года, из-за неопределенности в прогнозах роста и отрицательных спредов процентных ставок, мы по-прежнему ожидаем, что общее давление на отток капитала будет хорошо контролироваться, и не ожидаем повторения крупномасштабных оттоков и потерь резервов, наблюдавшихся в 2015-2016 годах. После всплеска оттока в конце 2015/2016 годов, директивные органы ужесточили контроль за незаконным оттоком: например, размер “чистых ошибок и упущений” существенно сократился после эпизода 2015-2016 годов и уже существенно снизился в 2018-2019 годах (рис. 5). По мере восстановления туризма и увеличения расходов за рубежом размер “чистых ошибок и упущений” увеличится по сравнению с незначительными уровнями в 2020-2022 годах.

Рис. 4: Отток валюты возобновился в июле, но оставался гораздо более сдержанным, чем в 2015/16 году

Рис. 5: Размер ”чистых ошибок и упущений" существенно сократился со времени эпизода 2015-2016 годов

Вопрос 3: Будет ли Народный банк Китая продавать казначейские облигации США в составе валютных резервов для защиты юаня?

Коммерческие банки Китая накопили большое количество иностранной валюты со 2 полугодия 2020 по 2021 год на фоне увеличения положительного сальдо торгового баланса Китая. Таким образом, эта часть валютных активов может служить буфером для оттока капитала. Власти могут рекомендовать банкам сначала продавать валюту, прежде чем продавать собственные валютные резервы правительства для защиты валюты, если это необходимо. По нашим оценкам, чистые зарубежные активы банков выросли почти на 300 млрд долларов США в 1 квартале 2022 года по сравнению со 2 кварталом 2020 года. Чистые зарубежные активы банков сократились примерно на 90 млрд долларов США с недавнего пика во втором квартале 2022 года по июль, что означает, что все еще остается около 200 млрд долларов США в качестве буфера для оттока капитала (рис. 6).

Данные платежного баланса также подразумевали накопление внешних активов по каналу “других инвестиций”. Если бы коммерческие банки помогали властям поглощать приток средств и держали эту валюту в основном в формате наличных/депозитов/займов, это проявилось бы как отток по каналу ”других инвестиций".

Когда коммерческие банки продают свои зарубежные активы, чтобы помочь защитить валюту, это, скорее всего, проявится в виде притока средств по каналу “других инвестиций” (при условии, что чистые зарубежные активы коммерческих банков в основном представлены в формате наличных денег/депозитов). Это было бы противоположно общему поведению рынка по добавлению зарубежных активов (оттоку капитала) в свете девальвационного давления. Мы заметили, что исторически чистые потоки по каналу ”другие инвестиции" изменялись одновременно с изменением резервных активов. Однако в последние годы эти два показателя, как правило, менялись в противоположных направлениях, демонстрируя признаки того, что коммерческие банки помогают властям справляться с давлением притока/оттока капитала (рис. 7).

В результате общим валютным резервам удалось оставаться относительно стабильными, несмотря на значительное давление притока во 2 полугодии 2020-2021 годов и давление оттока во 2-4 квартале 2022 года, а также в последние месяцы. Это означает, что побочные эффекты от валютного регулирования Китая для других глобальных активов, таких как казначейские облигации США, на этот раз также могут быть меньше, поскольку Народный банк Китая, возможно, не захочет видеть значительного снижения официальных валютных резервов и, следовательно, вряд ли будет агрессивно продавать UST, хранящиеся в валютных резервах, чтобы защитить обменный курс юаня, как это было в 2015/2016 годах.

Рис. 6: Чистые зарубежные активы банков выросли со 2 полугодия 2020 по 2021 год

Рис. 7: Чистые потоки по каналу “прочие инвестиции” в последние годы двигались в направлении, противоположном официальным резервам

Вопрос 4: Управляет ли Народный банк Китая юанем по-другому по сравнению с предыдущими годами?

Стоимость финансирования CNH выше, чем стоимость финансирования в долларах США, что свидетельствуют о сильном сокращении ликвидности CNH впервые с конца 2018 года. Значительные различия в процентных ставках (и, следовательно, высокая доходность по кэрри-трейдам) были важным и постоянным препятствием для юаня. Сообщения СМИ предполагают, что государственные банки Китая истощили ликвидность CNH, при этом стоимость первичного финансирования CNH оказалась даже выше, чем краткосрочные ставки в долларах США (рис. 8). В частности, они могли бы продавать USD, покупать CNH через валютный спот и покупать USD, продавать CNH через краткосрочный валютный форвард. Поддержка в юанях со стороны государственных банков является типичной мерой в инструментарии валютной политики. Однако резкий рост стоимости финансирования CNH напоминает 2016-2018 годы, когда власти активно поддерживали юань, истощая ликвидность CNH. Тогда месячный доход CNH HIBOR подскочил более чем на 15%. Активное управление ликвидностью CNH свидетельствует о предпочтении властей отказаться от односторонних ожиданий снижения курса. Наша команда отмечает, что валютное позиционирование сильно смещено в сторону коротких позиций CNH. С другой стороны, меньшая часть положительного сальдо торгового баланса товаров была конвертирована обратно в юани из долларов США в июле, вероятно, из-за стремления экспортеров/импортеров к получению прибыли (рис. 9). Тем не менее, сокращение ликвидности CNH, вероятно, будет временным, учитывая продолжающиеся усилия по интернационализации юаня.

Власти, как правило, сигнализируют о дискомфорте в связи с резким обесцениванием, сначала устанавливая сильный курс юаня (т.е. отрицательный CCF), а затем добавляя другие меры, направленные на потоки капитала и управление ликвидностью, если давление продолжится (рис. 10). В дополнение к стабильно отрицательному CCF в течение последних нескольких недель, как обсуждалось выше, курс USD/CNH резко снизился сразу после того, как Народный банк Китая подчеркнул стабильность валютного курса в своем отчете о денежно-кредитной политике за 2 квартал (рис. 11). Сообщалось, что государственные банки одновременно продавали доллары США за CNH, что предполагает сочетание как устных указаний, так и ценовых интервенций для защиты юаня. Однако другим мерам, таким как сокращение обратного репо, на этот раз уделяется меньше внимания, поскольку власти применили большинство из них во время последнего раунда снижения курса юаня (и не нормализовали эти меры). В конце 2022 года Народный банк Китая несколько раз сократил ставку обратного репо валютных депозитов с 9% до 6%, за чем последовало повышение норматива резервирования под риск для форвардных продаж в иностранной валюте (рис. 12). Тем не менее, все еще могут быть некоторые возможности для дальнейшего повышения юаня с помощью этих мер, хотя последствия, как правило, незначительны и кратковременны.

Рис. 8: Предполагаемая доходность CNH резко выросла за последние несколько дней на фоне укрепления юаня

Рис. 9: Меньшая часть положительного сальдо торгового баланса товаров конвертирована обратно в юань

Рис. 10 - Политические инструмены для стабилизации обменного курса [ПЕРЕВОД ТАБЛИЦЫ НИЖЕ]

[Перевод рис. 10]

Далее перевод в формате: Инструмент - механизм

Прямая интервенция - Использование валютных резервов для поддержки юаня

Руководство государственным банкам по защите юаня - Государственные банки обычно продают доллары США / продают юани на валютном рынке и покупают USD и продавают CNY на форварде

Антициклический фактор - Влияет на ежедневную фикс. ставку USDCNY

Норматив обязательных резервов (RRR) для валютных депозитов - Повышение/сокращение RRR для валютных депозитов с целью снятия/вливания ликвидности в долларах США

Риск RRR для продажи валютных форвардов - Риск повышения RRR для увеличения торговых издержек по короткой позиции в юанях на валютном форвардном рынке

Выпуск векселей CNH в Гонконге - Истощение/вливание ликвидности CNH для увеличения/уменьшения затрат на финансирование короткой позиции CNH

Макропруденциальные меры - Более высокие/более низкие макропруденциальные параметры увеличат/уменьшат квоту трансграничного финансирования для корпораций и финансовых институтов, увеличат/уменьшат приток капитала

Меры по контролю за движением капитала - ограничения на потоки капитала между резидентами и нерезидентами для ограничения потоков капитала, например, количественные меры по ограничению покупки валюты резидентами (50 тыс. долларов США в год).

Устное руководство - заявление Народного банка Китая / комментарии высокопоставленных должностных лиц для определения ожиданий рынка в отношении обменных курсов

Рис. 11: Пара USD/CNH резко снизилась после того, как Народный банк Китая подчеркнул стабильность валютного курса в своем отчете по денежно-кредитной политике за 2 квартал

Рис. 12: Народный банк Китая значительно сократил RRR валютных депозитов с 2022 года

Вопрос 5: Каковы последствия снижения курса юаня для экономического роста и инфляции?

Постепенное обесценивание национальной валюты могло бы незначительно стимулировать экономический рост при некотором усилении инфляционного давления - и то, и другое, возможно, желательно в нынешних обстоятельствах. По нашим оценкам, снижение курса юаня на 10%, что было бы экстремальным движением рынка по историческим меркам, могло бы увеличить экспорт товаров на 5% с отставанием на квартал, что эквивалентно импульсу роста ВВП на +75 б.п. Ослабление юаня может привести к росту местных цен, уплачиваемых китайскими импортерами, что приведет к росту инфляционного давления. По нашим оценкам, 10% снижение курса юаня по отношению к основным торговым партнерам может привести к увеличению индекса потребительских цен на 0,5%/2,5% в краткосрочной перспективе (один квартал) и на 1%/5% в долгосрочной перспективе (один год). Таким образом, чтобы получить импульс роста на 50 б.п. и общий импульс инфляции ИПЦ на 70 б.п. за один год, юаню необходимо было бы обесцениться почти на 7% (т.е. с текущего уровня 97 до 91 юаня по отношению к корзине CFETS).

Неожиданное и резкое снижение курса юаня может усилить неопределенность и фактически препятствовать росту экспорта. Кроме того, импульс роста от ослабления юаня по отношению к доллару США может быть незначительным, если юань останется стабильным по отношению к корзине CFETS, что является текущей ситуацией для юаня за последние несколько недель. Эти факторы могут частично объяснить, почему Народный банк Китая пытается замедлить темпы снижения курса юаня по отношению к доллару, несмотря на встречный ветер роста и отрицательные показатели инфляции.

Вопрос 6: Каковы потенциальные побочные эффекты ослабления валюты?

Одной из проблем, связанных с ослаблением валюты, является риск крупного оттока капитала. Как обсуждалось выше, контроль за движением капитала был ужесточен и, вероятно, останется жестким для сдерживания оттока капитала. Поэтому мы не ожидаем повторения крупномасштабных оттоков капитала и потерь резервов, наблюдавшихся в 2015-2016 годах.

Еще одной потенциальной проблемой, связанной с обесцениванием валюты, является риск, связанный с внешним долгом. В то время как ослабление юаня увеличило бы бремя погашения внешнего долга корпораций, общий внешний долг Китая остается на очень низком уровне. По нашей оценке, валовой внешний долг составил около 2,3 трлн долларов США, что составляет около 13% ВВП. В чистом выражении внешний долг составлял всего около 763 млрд долларов США, что составляет около 4% ВВП (рис. 13).

Рис. 13: Доля чистого внешнего долга Китая в ВВП остается на очень низком уровне

Вопрос 7: Каков ваш прогноз относительно будущей динамики обменного курса и связанной с этим реакции политики?

В свете неопределенности в отношении перспектив экономического роста и отрицательного разброса процентных ставок мы считаем, что юань продолжит испытывать давление обесценивания в ближайшей перспективе. Как обсуждалось выше, мы ожидаем, что на этот раз давление оттока будет относительно хорошо контролироваться, а накопление валюты коммерческими банками может послужить буфером для оттока. Основные валютные резервы могут оставаться относительно стабильными, несмотря на вмешательство политиков в обменный курс. В то время как недавнее снижение курса юаня было довольно незначительным на взвешенной по торговле основе и, таким образом, оказало незначительное влияние на экономический рост и инфляцию, дальнейшее снижение курса валюты на взвешенной по торговле основе, при условии надлежащего управления темпами, может приветствоваться политиками на фоне недавних дефляционных рисков и вялого роста активности. Побочные эффекты от хорошо управляемого обесценивания, такие как более высокие требования к погашению внешнего долга, представляются ограниченными из-за небольшого размера внешнего долга.

В результате мы ожидаем, что политики продолжат поддерживать валюту, когда это необходимо, но в основном будут стремиться избегать “чрезмерных движений” (как недавно заявил Народный банк Китая в своем отчете о денежно-кредитной политике за 2 квартал), а не отстаивать определенный уровень обменного курса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба