5 сентября 2023 giovanni1313

Китай предпринимает лишь точечные меры по стимулированию экономики. Такая осторожность сейчас вряд ли позволит добиться значительного эффекта.

Мы видим, что китайское правительство пытается стимулировать спрос в секторе жилой недвижимости. На этой неделе был снижен первоначальный взнос по ипотеке, а также снижена ипотечная ставка для повторных покупок жилья.

Конечно, сектор недвижимости является эпицентром разрастающегося в Китае кризиса. Но складывается впечатление, что власти недооценивают его масштабы. Вспоминается фраза Бена Бернанке из 2007 года: «проблемы с сабпрайм-ипотекой ограничены [этим сегментом]»; вероятно, КПК считает, что нынешний кризис тоже не выплеснется за пределы рынка жилья. КПК выдаёт желаемое за действительное: проблемы уже выплеснулись наружу, уже влияют на общеэкономические показатели и требуют общеэкономических мер.

Здесь уместно оценить масштаб неурядиц. Продажи жилья в кв. метрах за первые 7 месяцев года сейчас находятся на уровне 2013-15 гг. Более оперативный показатель, продажи отдельно за июль, выглядят еще слабее и сопоставимы с 2007 годом. Реальный ВВП страны с 2015 года вырос в 1,5 раза, с 2007 — в 2,8 раза.

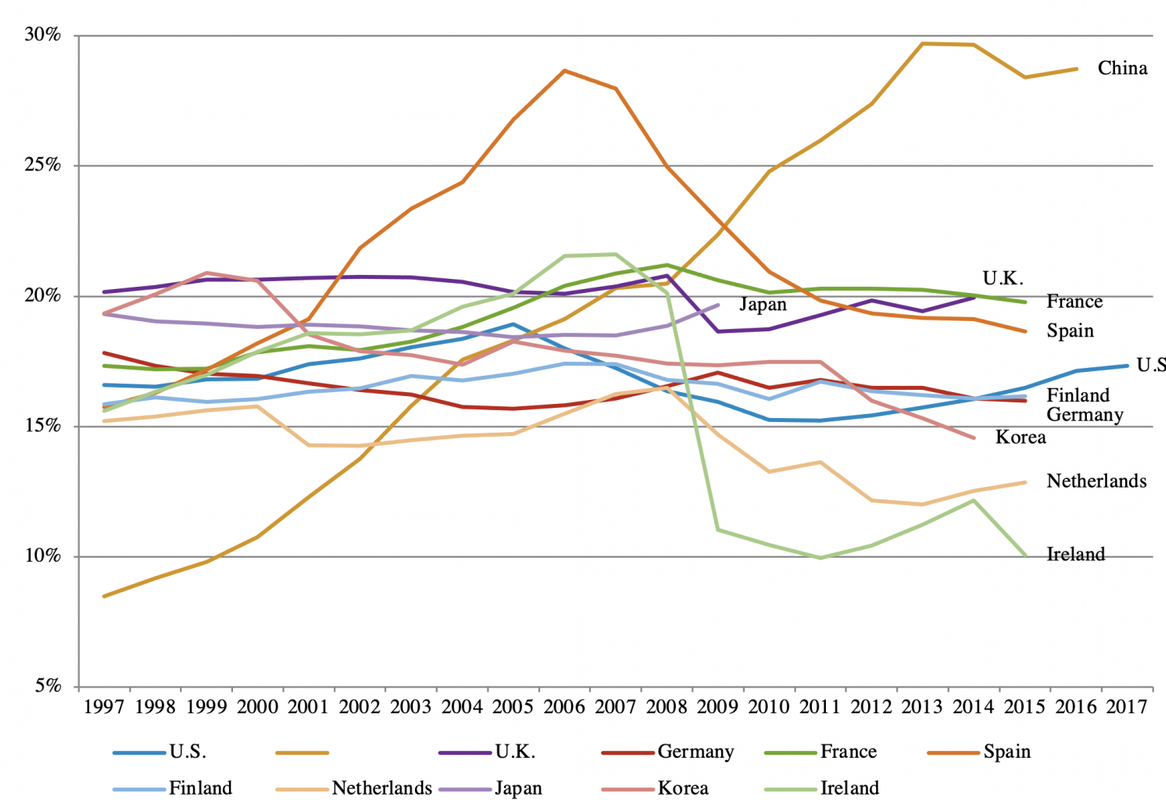

С другой стороны, межстрановые сопоставления показывают, что сектор недвижимости в Китае составлял всё большую долю в ВВП. В 2010 он превысил устойчивые значения и к 2013 достиг почти 30% ВВП — выше, чем на пике пузыря недвижимости в Испании в 2000-ых. См. этот график от экономиста Кеннета Рогоффа:

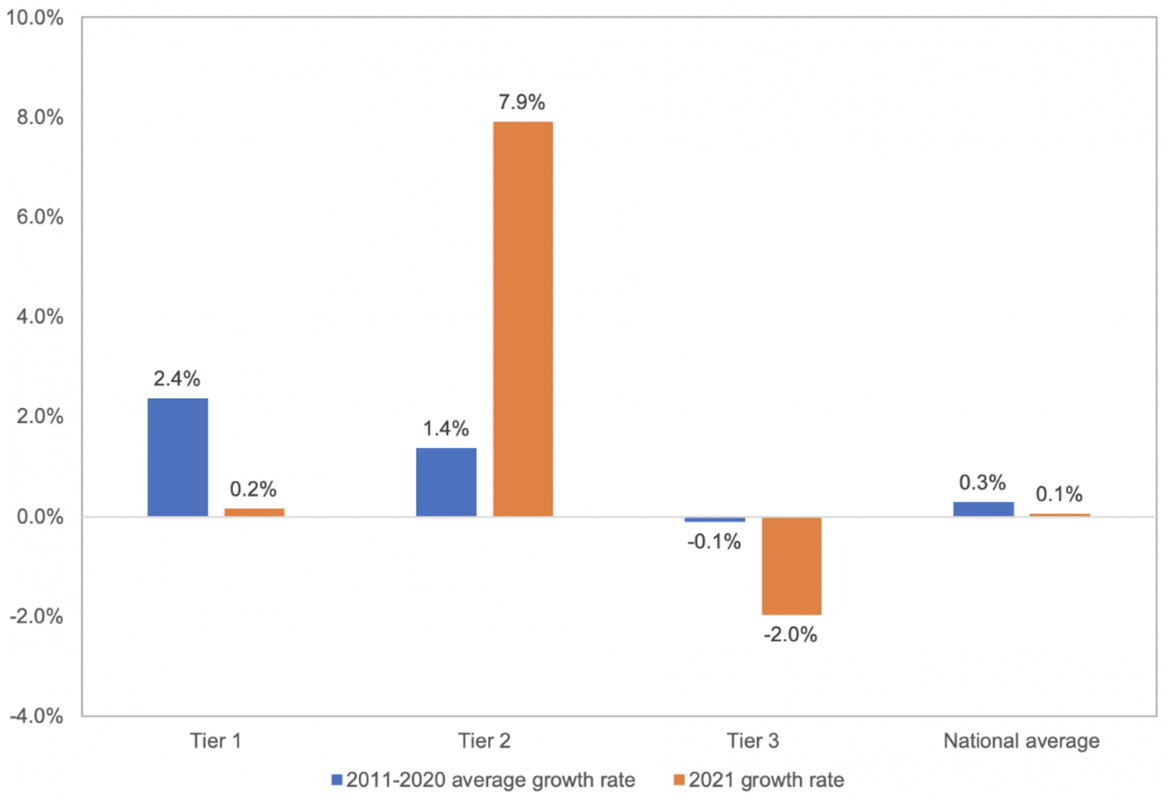

Рогофф, давно исследующий этот вопрос, утверждает, что главный аргумент о «бесконечном» росте китайского рынка жилья — переток населения из сельской местности в города — для китайских городов 3-го эшелона сошел на нет. В этих городах, в совокупности представляющих 60% ВВП страны и испытывающих самые серьезные проблемы с рынком недвижимости, прирост населения в 2011-20 гг. был слабо отрицательным, а в 2021 они испытали существенное сокращение числа жителей:

Еще один структурный контраргумент касается демографии. Если мы посмотрим на численность возрастной когорты 20-34 года, которую характеризует самый высокий спрос на новое жильё, то она росла вплоть до 2013 года, достигнув 330 млн. человек. И затем начала снижаться, сначала медленно, затем всё быстрее. За 10 лет численность китайской молодёжи сократилась на 16%, составив 278 млн. К 2030 она упадет еще на 12%, до 245 млн.

Параллельно с этим мы видим еще более резкий перелом в социальных традициях, связанных с созданием семьи. Если в 2013 в стране было зарегистрировано более 13 млн. браков, то в 2022 — лишь 6,8 млн.

Но, пожалуй, самый интересный довод в дискуссии о том, стоит ли заталкивать китайский рынок жилья обратно в то состояние, в котором он находился в 2019-20 гг., связан не с фундаментальными факторами, а с финансовой спецификой. В статье ”Asia Times” описывается необычный феномен, тревожащий китайских банкиров: с началом кризиса ипотечные заёмщики начали в массовом порядке досрочно погашать свой кредит:

«В первой половине 2021 люди все еще выстраивались в очередь перед банком для того, чтобы получить ипотеку. Но сейчас они выстраиваются в очередь для того, чтобы её погасить» - говорит эксперт Хэ И.

Такое поведение, совершенно противоположное сценарию стандартного ипотечного кризиса, объясняется следующим образом. Оказывается, искусственно зарегулированный китайский кредитный рынок предлагал заёмщикам низкие ставки по ипотеке. И одновременно рыночные ставки по нерегулируемым финансовым продуктам, предлагаемым «теневыми банками», были высоки — 6-10%. То есть инвестор де-факто имел положительный процентный дифференциал. Он покупал в ипотеку квартиру (часто не одну), а имеющиеся накопления вкладывал в финансовые продукты. Доходность которых перекрывала процент по ипотеке — и при этом рыночная стоимость ипотечной квартиры росла каждый год с очень хорошим темпом.

То есть речь идёт о сугубо спекулятивном спросе, подогретом искаженной структурой кредитного рынка. Который работал как насос для пузыря недвижимости, обещая «ипотечнику» положительную процентную доходность в этой схеме.

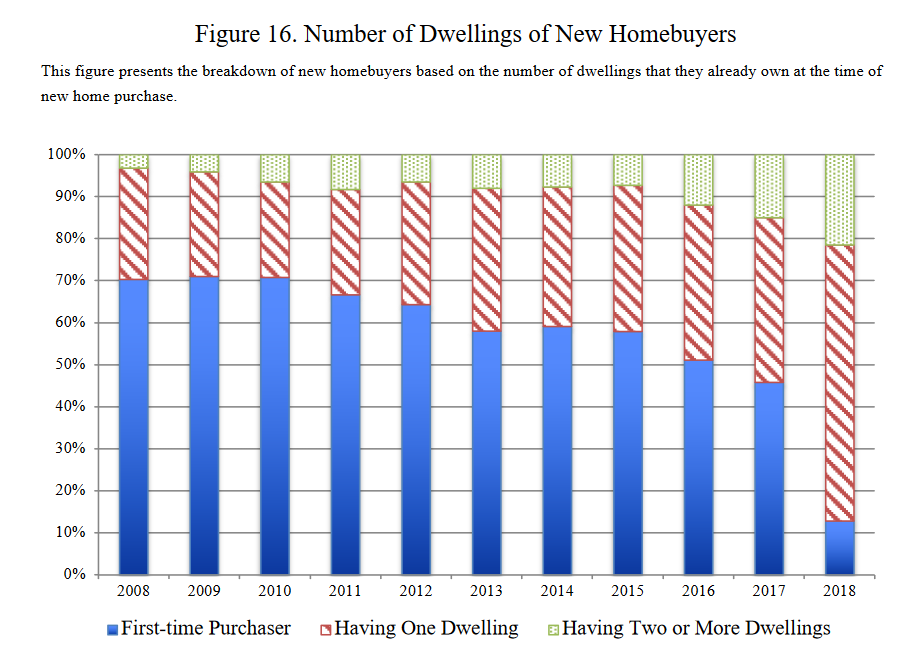

Это очень хорошо согласуется со структурой спроса на жильё, где уже в 2018 доминировали покупатели, имеющие квартиры:

Как видим, уже в 2018 >85% (!) спроса было инвестиционным. Подавляющая доля жилья покупалась людьми, которым было где жить. И с тех пор численность молодых поколений сократилась, зато застройщики стабильно вводили по миллиарду квадратных метров в год.

Точных оценок доли пустующей недвижимости не существует; широко цитируется исследование с данными за 2017 год (т. е. еще до окончательного превращения рынка в инвестиционный), где она оценивается в 21%. Уже тогда эта доля была совершенно нездоровой.

Но вернемся к нашему «финансовому насосу». Очевидно, что схема, где заёмщик получает процентный доход, принципиально неустойчива. Доходности 6-10% годовых макроэкономически завязаны на сопоставимый рост номинального ВВП. И как только — с приходом короны — темп роста китайского ВВП просел, финансовые продукты «теневого банкинга» были вынуждены уменьшить доходность, предлагаемую инвесторам.

Сворачивание схемы «ипотека + теневые финансовые продукты» объясняет критическую ситуацию с ликвидностью, с которой столкнулись застройщики (и наверняка другие корпоративные клиенты теневого банкинга). Кредиторов — зажиточные домохозяйства — больше не прельщает снизившаяся доходность, к которой прибавился растущий риск дефолтов таких финансовых инструментов.

Ситуацию добила Партия, которой наконец показали график с распределением покупателей по числу уже имеющихся квартир. График для социалистической системы нелицеприятный и обнажающий серьезное расслоение по уровню богатства. Партия возмутилась и решила насадить социализм насильно: пресловутый лозунг «недвижимость — для проживания, а не для спекуляций». Увы, о том, что с такой искаженной структурой спроса этот лозунг означал схлопывание пузыря, партийные бонзы догадались далеко не сразу…

И мы подходим к ключевому вопросу. Так стоит ли сейчас поддерживать этот схлопывающийся пузырь? Стоит ли пытаться загнать инвесторов обратно в недвигу (мы видим, что условия смягчаются в том числе и для людей, уже имеющих одну ипотеку)? Является ли состояние рынка в 2018-20 гг. здоровой и желанной целью?

С одной стороны, предпринимаемые сейчас меры не несут значимых рисков с точки зрения избыточного левериджа домохозяйств. В свою очередь, желание смягчить падение выглядит естественным: чем тяжелее кризис, тем больше вторичные эффекты на другие сектора экономики, тем больше удар по настроениям «звериных душ»-потребителей.

Но если мы исходим из того, что последние годы рынок китайского жилья находился в совершенно нездоровом состоянии, стремление «вернуть всё как раньше» вряд ли является наилучшим ответом. Потому что уже не хочется вновь пускать в дело рецепт кризиса: спекулятивный спрос, неестественные кредитные схемы и пустующие квартиры в городах-призраках. Хочется стимулировать потребление там, где оно может развиваться в более здоровых условиях. Медицина, туризм, образование, розничная торговля и в целом сфера услуг, а также наукоёмкие промышленность и инжиниринг. Чем эти направления хуже строительства бетонных коробок?

Объективно — ничем. Но несмотря на то, что строительство бетонных коробок с опорой на спекулятивный спрос — это рецепт кризиса, для партократов это привычный, проверенный, освоенный рецепт. В обсуждении предыдущего поста о Китае я пессимистично предположил: «...главная проблема не в том, что китайцы не смогут потерпеть. А в том, что партократы не захотят/не смогут меняться».

Пока это стремление «сделать всё как раньше» — причём с присущей китайскому чиновничеству осторожностью и нерешительностью — преобладает. А вот новых рецептов — рецептов развития — к сожалению, совсем не видно...

Мы видим, что китайское правительство пытается стимулировать спрос в секторе жилой недвижимости. На этой неделе был снижен первоначальный взнос по ипотеке, а также снижена ипотечная ставка для повторных покупок жилья.

Конечно, сектор недвижимости является эпицентром разрастающегося в Китае кризиса. Но складывается впечатление, что власти недооценивают его масштабы. Вспоминается фраза Бена Бернанке из 2007 года: «проблемы с сабпрайм-ипотекой ограничены [этим сегментом]»; вероятно, КПК считает, что нынешний кризис тоже не выплеснется за пределы рынка жилья. КПК выдаёт желаемое за действительное: проблемы уже выплеснулись наружу, уже влияют на общеэкономические показатели и требуют общеэкономических мер.

Здесь уместно оценить масштаб неурядиц. Продажи жилья в кв. метрах за первые 7 месяцев года сейчас находятся на уровне 2013-15 гг. Более оперативный показатель, продажи отдельно за июль, выглядят еще слабее и сопоставимы с 2007 годом. Реальный ВВП страны с 2015 года вырос в 1,5 раза, с 2007 — в 2,8 раза.

С другой стороны, межстрановые сопоставления показывают, что сектор недвижимости в Китае составлял всё большую долю в ВВП. В 2010 он превысил устойчивые значения и к 2013 достиг почти 30% ВВП — выше, чем на пике пузыря недвижимости в Испании в 2000-ых. См. этот график от экономиста Кеннета Рогоффа:

Рогофф, давно исследующий этот вопрос, утверждает, что главный аргумент о «бесконечном» росте китайского рынка жилья — переток населения из сельской местности в города — для китайских городов 3-го эшелона сошел на нет. В этих городах, в совокупности представляющих 60% ВВП страны и испытывающих самые серьезные проблемы с рынком недвижимости, прирост населения в 2011-20 гг. был слабо отрицательным, а в 2021 они испытали существенное сокращение числа жителей:

Еще один структурный контраргумент касается демографии. Если мы посмотрим на численность возрастной когорты 20-34 года, которую характеризует самый высокий спрос на новое жильё, то она росла вплоть до 2013 года, достигнув 330 млн. человек. И затем начала снижаться, сначала медленно, затем всё быстрее. За 10 лет численность китайской молодёжи сократилась на 16%, составив 278 млн. К 2030 она упадет еще на 12%, до 245 млн.

Параллельно с этим мы видим еще более резкий перелом в социальных традициях, связанных с созданием семьи. Если в 2013 в стране было зарегистрировано более 13 млн. браков, то в 2022 — лишь 6,8 млн.

Но, пожалуй, самый интересный довод в дискуссии о том, стоит ли заталкивать китайский рынок жилья обратно в то состояние, в котором он находился в 2019-20 гг., связан не с фундаментальными факторами, а с финансовой спецификой. В статье ”Asia Times” описывается необычный феномен, тревожащий китайских банкиров: с началом кризиса ипотечные заёмщики начали в массовом порядке досрочно погашать свой кредит:

«В первой половине 2021 люди все еще выстраивались в очередь перед банком для того, чтобы получить ипотеку. Но сейчас они выстраиваются в очередь для того, чтобы её погасить» - говорит эксперт Хэ И.

Такое поведение, совершенно противоположное сценарию стандартного ипотечного кризиса, объясняется следующим образом. Оказывается, искусственно зарегулированный китайский кредитный рынок предлагал заёмщикам низкие ставки по ипотеке. И одновременно рыночные ставки по нерегулируемым финансовым продуктам, предлагаемым «теневыми банками», были высоки — 6-10%. То есть инвестор де-факто имел положительный процентный дифференциал. Он покупал в ипотеку квартиру (часто не одну), а имеющиеся накопления вкладывал в финансовые продукты. Доходность которых перекрывала процент по ипотеке — и при этом рыночная стоимость ипотечной квартиры росла каждый год с очень хорошим темпом.

То есть речь идёт о сугубо спекулятивном спросе, подогретом искаженной структурой кредитного рынка. Который работал как насос для пузыря недвижимости, обещая «ипотечнику» положительную процентную доходность в этой схеме.

Это очень хорошо согласуется со структурой спроса на жильё, где уже в 2018 доминировали покупатели, имеющие квартиры:

Как видим, уже в 2018 >85% (!) спроса было инвестиционным. Подавляющая доля жилья покупалась людьми, которым было где жить. И с тех пор численность молодых поколений сократилась, зато застройщики стабильно вводили по миллиарду квадратных метров в год.

Точных оценок доли пустующей недвижимости не существует; широко цитируется исследование с данными за 2017 год (т. е. еще до окончательного превращения рынка в инвестиционный), где она оценивается в 21%. Уже тогда эта доля была совершенно нездоровой.

Но вернемся к нашему «финансовому насосу». Очевидно, что схема, где заёмщик получает процентный доход, принципиально неустойчива. Доходности 6-10% годовых макроэкономически завязаны на сопоставимый рост номинального ВВП. И как только — с приходом короны — темп роста китайского ВВП просел, финансовые продукты «теневого банкинга» были вынуждены уменьшить доходность, предлагаемую инвесторам.

Сворачивание схемы «ипотека + теневые финансовые продукты» объясняет критическую ситуацию с ликвидностью, с которой столкнулись застройщики (и наверняка другие корпоративные клиенты теневого банкинга). Кредиторов — зажиточные домохозяйства — больше не прельщает снизившаяся доходность, к которой прибавился растущий риск дефолтов таких финансовых инструментов.

Ситуацию добила Партия, которой наконец показали график с распределением покупателей по числу уже имеющихся квартир. График для социалистической системы нелицеприятный и обнажающий серьезное расслоение по уровню богатства. Партия возмутилась и решила насадить социализм насильно: пресловутый лозунг «недвижимость — для проживания, а не для спекуляций». Увы, о том, что с такой искаженной структурой спроса этот лозунг означал схлопывание пузыря, партийные бонзы догадались далеко не сразу…

И мы подходим к ключевому вопросу. Так стоит ли сейчас поддерживать этот схлопывающийся пузырь? Стоит ли пытаться загнать инвесторов обратно в недвигу (мы видим, что условия смягчаются в том числе и для людей, уже имеющих одну ипотеку)? Является ли состояние рынка в 2018-20 гг. здоровой и желанной целью?

С одной стороны, предпринимаемые сейчас меры не несут значимых рисков с точки зрения избыточного левериджа домохозяйств. В свою очередь, желание смягчить падение выглядит естественным: чем тяжелее кризис, тем больше вторичные эффекты на другие сектора экономики, тем больше удар по настроениям «звериных душ»-потребителей.

Но если мы исходим из того, что последние годы рынок китайского жилья находился в совершенно нездоровом состоянии, стремление «вернуть всё как раньше» вряд ли является наилучшим ответом. Потому что уже не хочется вновь пускать в дело рецепт кризиса: спекулятивный спрос, неестественные кредитные схемы и пустующие квартиры в городах-призраках. Хочется стимулировать потребление там, где оно может развиваться в более здоровых условиях. Медицина, туризм, образование, розничная торговля и в целом сфера услуг, а также наукоёмкие промышленность и инжиниринг. Чем эти направления хуже строительства бетонных коробок?

Объективно — ничем. Но несмотря на то, что строительство бетонных коробок с опорой на спекулятивный спрос — это рецепт кризиса, для партократов это привычный, проверенный, освоенный рецепт. В обсуждении предыдущего поста о Китае я пессимистично предположил: «...главная проблема не в том, что китайцы не смогут потерпеть. А в том, что партократы не захотят/не смогут меняться».

Пока это стремление «сделать всё как раньше» — причём с присущей китайскому чиновничеству осторожностью и нерешительностью — преобладает. А вот новых рецептов — рецептов развития — к сожалению, совсем не видно...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба