6 сентября 2023 БКС Экспресс

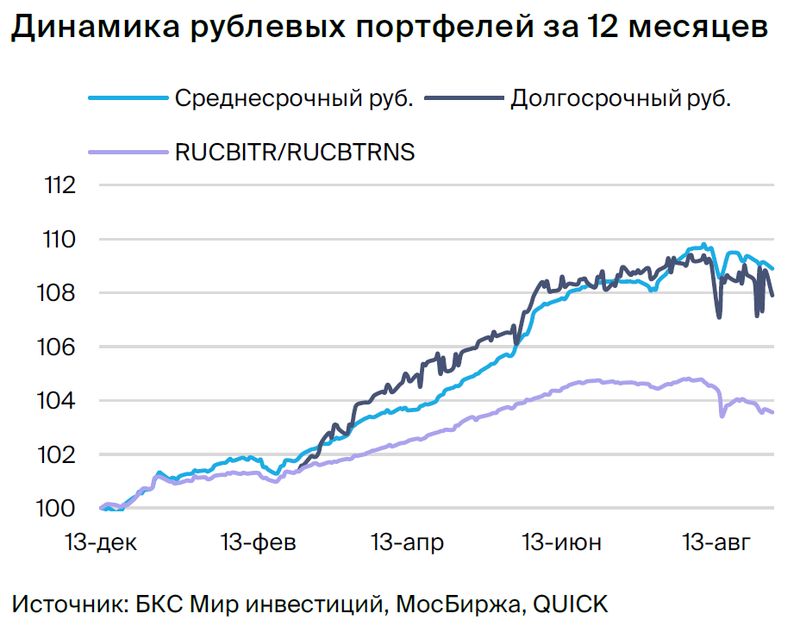

Меняем взгляд на долговой рынок в рублях на умеренно негативный из-за слабого рубля и ястребиных намеков ЦБ. В портфеле меняем Автодор на ОФЗ 29024.

Главное

• Рубль обесценился: более 97 руб. за доллар — умеренно негативно.

• ЦБ и Минфин ведут дискуссию по валютному контролю — умеренно негативно.

• ЦБ намекает на возможное повышение ставки на следующем заседании.

• Ситуация с М.Видео также оказала давление на рынок.

• Недельная инфляция около нуля: 0,03% после 0,09% — позитивно.

• Urals около $70 за баррель — позитивно для рубля и бюджета.

• В портфеле меняем Автодор на ОФЗ.

В деталях

Ястребиные заявления ЦБ, курс и М.Видео давили на рынок. Мы поменяли взгляд на рынок на умеренно негативный на фоне ожидаемого сохранения ставки ЦБ на уровне 12% до конца года, в том числе из-за слабого рубля. Регулятор сказал, что понижение ставки не является базовым сценарием на ближайших заседаниях.

Негативным моментом стала ситуация с М.Видео. Отрасль офлайн (50% выручки), демонстрирующая волатильность из-за конкуренции с онлайн и волатильности оборотного капитала, а также высокая долговая нагрузка (Чистый долг/EBITDA за 12 месяцев — 5,6х) привели к многолетним убыткам и отрицательному свободному денежному потоку.

По М.Видео ожидаем поддержку акционера, основная компания которого SFI, владеющая 100% Европлан и долями в ВСК и РуссНефти, показала чистую прибыль в I полугодии 2023 г. в размере 11 млрд руб. при чистом долге М.Видео около 83 млрд руб. Долгосрочный взгляд оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8% с 11%+.

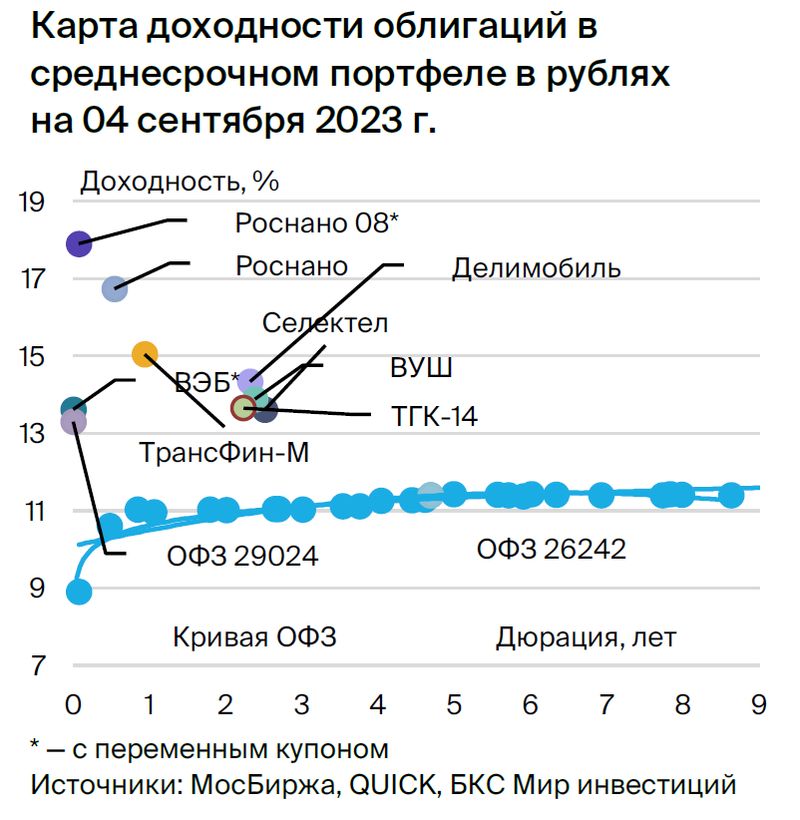

Меняем Автодор на ОФЗ 29024 после сокращения спреда. Спред Автодора к ОФЗ сузился до примерно целевого уровня 100 б.п. из-за повышения доходности госбумаг. В соответствии со взглядом на рынок меняем Автодор на ОФЗ 29024 с переменным купоном, привязанным к RUONIA, с условной доходностью 13,3%, максимальным спредом к RUONIA 1,4%. Это на 0,4% выше нормы из-за размещения, которое, как мы ожидаем, скоро закончится — уже размещено 82%. Потенциальный доход по ОФЗ 29024 с YTM 13,9% — 9%+ за полгода.

Эмитенты и выпуски

Selectel

Серия 01P-03R

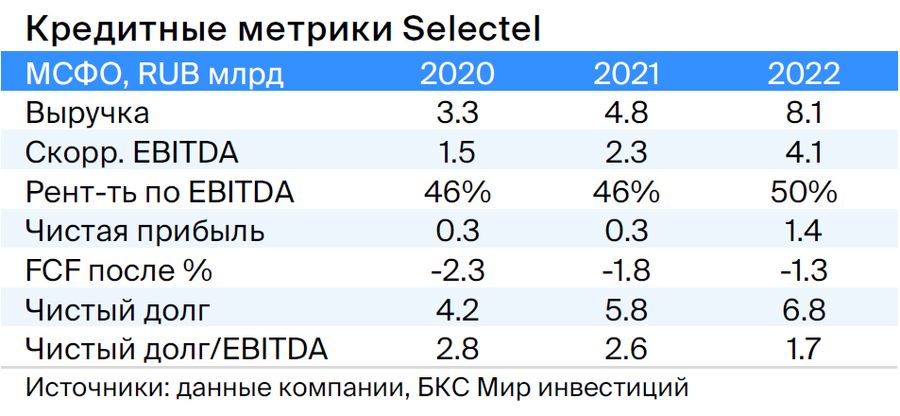

Selectel работает в стабильном и быстрорастущем секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа в размере 50% в 2022 г. — очень хороший показатель на уровне или лучше, чем в среднем по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. И это условно значит, что компания может погасить долг менее, чем за 2 года — ожидаем снижения до 1,1х.

Акционеры: компания основана в 2008 г. соучредителями социальной сети ВКонтакте — Вячеславом Мирилашвили и Львом Левиевым. В 2013 г. совладельцы продали 48% бизнеса ВКонтакте, оценка сделки до $750 млн. Конечный бенефициар — Вячеслав Мирилашвили.

Выпуск 001P-03R торгуется на 1–1,5% выше собственной кривой и аналогов.

Каршеринг Руссия

Серия 001Р-02

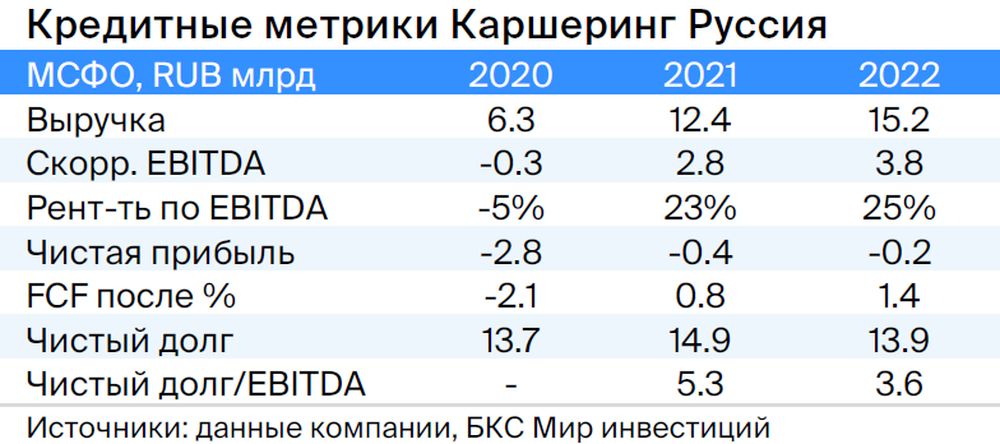

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

ВУШ

Серия БО 001P-02

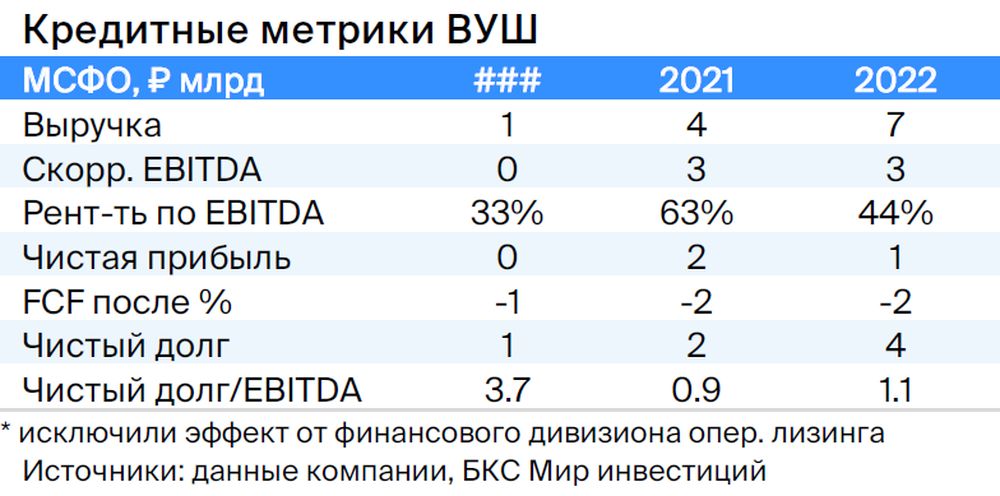

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36 — купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

ТрансФин-М

Серия 001Р-07

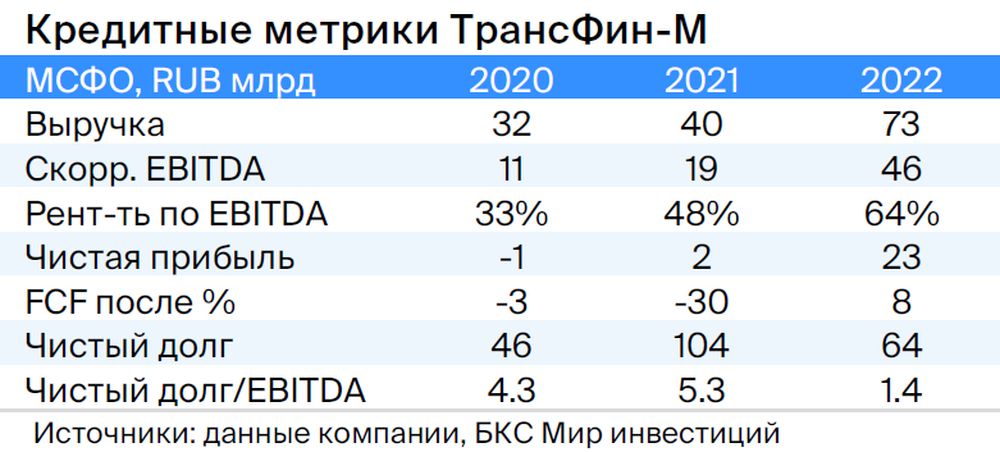

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023 г. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по текущим данным. Условная YTM 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг/EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26242

Серия 29024

26242: ожидаем сужения спреда к собственной кривой ОФЗ на 20 б.п. до 3–5 б.п. с текущих 23 б.п. по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

29024: Условная YTM 13,3%, спред к RUONIA 1,4% — на 0,4% выше нормы из-за нахождения в процессе размещения, которое мы ожидаем скоро закончится (уже размещено 82%). Потенциальный доход — 9%+ за полгода.

Главное

• Рубль обесценился: более 97 руб. за доллар — умеренно негативно.

• ЦБ и Минфин ведут дискуссию по валютному контролю — умеренно негативно.

• ЦБ намекает на возможное повышение ставки на следующем заседании.

• Ситуация с М.Видео также оказала давление на рынок.

• Недельная инфляция около нуля: 0,03% после 0,09% — позитивно.

• Urals около $70 за баррель — позитивно для рубля и бюджета.

• В портфеле меняем Автодор на ОФЗ.

В деталях

Ястребиные заявления ЦБ, курс и М.Видео давили на рынок. Мы поменяли взгляд на рынок на умеренно негативный на фоне ожидаемого сохранения ставки ЦБ на уровне 12% до конца года, в том числе из-за слабого рубля. Регулятор сказал, что понижение ставки не является базовым сценарием на ближайших заседаниях.

Негативным моментом стала ситуация с М.Видео. Отрасль офлайн (50% выручки), демонстрирующая волатильность из-за конкуренции с онлайн и волатильности оборотного капитала, а также высокая долговая нагрузка (Чистый долг/EBITDA за 12 месяцев — 5,6х) привели к многолетним убыткам и отрицательному свободному денежному потоку.

По М.Видео ожидаем поддержку акционера, основная компания которого SFI, владеющая 100% Европлан и долями в ВСК и РуссНефти, показала чистую прибыль в I полугодии 2023 г. в размере 11 млрд руб. при чистом долге М.Видео около 83 млрд руб. Долгосрочный взгляд оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8% с 11%+.

Меняем Автодор на ОФЗ 29024 после сокращения спреда. Спред Автодора к ОФЗ сузился до примерно целевого уровня 100 б.п. из-за повышения доходности госбумаг. В соответствии со взглядом на рынок меняем Автодор на ОФЗ 29024 с переменным купоном, привязанным к RUONIA, с условной доходностью 13,3%, максимальным спредом к RUONIA 1,4%. Это на 0,4% выше нормы из-за размещения, которое, как мы ожидаем, скоро закончится — уже размещено 82%. Потенциальный доход по ОФЗ 29024 с YTM 13,9% — 9%+ за полгода.

Эмитенты и выпуски

Selectel

Серия 01P-03R

Selectel работает в стабильном и быстрорастущем секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа в размере 50% в 2022 г. — очень хороший показатель на уровне или лучше, чем в среднем по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. И это условно значит, что компания может погасить долг менее, чем за 2 года — ожидаем снижения до 1,1х.

Акционеры: компания основана в 2008 г. соучредителями социальной сети ВКонтакте — Вячеславом Мирилашвили и Львом Левиевым. В 2013 г. совладельцы продали 48% бизнеса ВКонтакте, оценка сделки до $750 млн. Конечный бенефициар — Вячеслав Мирилашвили.

Выпуск 001P-03R торгуется на 1–1,5% выше собственной кривой и аналогов.

Каршеринг Руссия

Серия 001Р-02

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 25%, однако по операционной прибыли рентабельность составляет 11%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг / EBITDA на 31 декабря 2022 г. составляет 3,9х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, согласно данным на конец 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S. A, акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 100–150 б.п. выше бумаг, имеющих широкий спред к ОФЗ. Потенциальный доход за полгода — 8%+.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36 — купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023 г. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по текущим данным. Условная YTM 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

ТГК-14

Серия 001Р-01

ТГК-14 владеет электростанциями, которые генерируют тепло и электроэнергию для населения и компаний в Забайкальском крае (в том числе в Чите) и Бурятии, с долей рынка тепла в центральных городах 30%.

80% выручки компании регулируется тарифами, которые ежегодно индексируются на инфляцию, долговая нагрузка средняя: Чистый долг/EBITDA на 31 декабря 2022 г. — 2,2х, прогнозный показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Основным риском является увеличение цен на топлива Акционеры: 93,8% акций — АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Подтверждение благоприятного ценообразования по углю в долгосрочных контрактах позитивно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Потенциальный доход — 10% за полгода.

Россия

Серии 26242

Серия 29024

26242: ожидаем сужения спреда к собственной кривой ОФЗ на 20 б.п. до 3–5 б.п. с текущих 23 б.п. по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

29024: Условная YTM 13,3%, спред к RUONIA 1,4% — на 0,4% выше нормы из-за нахождения в процессе размещения, которое мы ожидаем скоро закончится (уже размещено 82%). Потенциальный доход — 9%+ за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба