6 сентября 2023 Кофанов Владислав

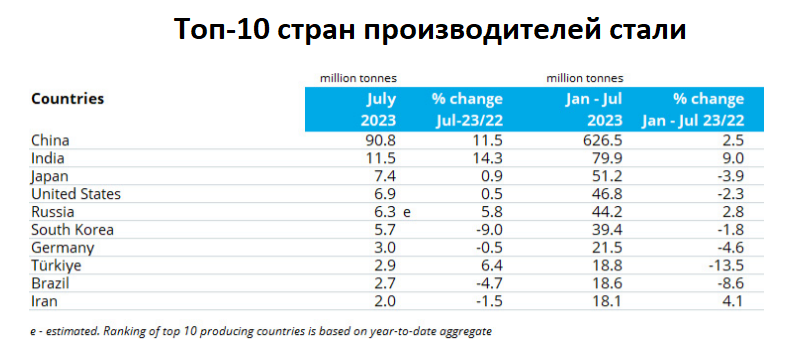

По данным WSA, в июле 2023 года было произведено — 158,5 млн тонн стали (6,6% г/г). По итогам же 7 месяцев — 1,1 млрд тонн (-0,1% г/г). Положительную динамику выплавки стали в июле показали страны Африки (26,1% г/г, но доля слишком маленькая в общей добыче), Европы (5,1% г/г, опять же доля несущественная), Россия+СНГ (9,3% г/г, естественно, весомую роль играет — Россия) и Азия+Океания (9,1% г/г). Основной же вклад в улучшение глобального производства стали внёс Китай (флагман — более 57% от общего выпуска продукции)— 90,8 млн тонн стали (11,5% г/г), похоже, постепенное снятие ковидных ограничений и восстановление некоторых отраслей экономики произвели мощный эффект. Отмечу, что Индия также нарастила обороты выпуска — 11,5 млн тонн стали (14,3% г/г). На 63 страны включённые в данный отчёт приходилось ~97% от общего мирового производства сырой стали в 2022 году.

🇷🇺 Как обстоят дела с выпуском стали в России? В июле было выпущено — 6,3 млн тонн стали (5,8% г/г). По итогам же 7 месяцев: 44,2 млн тонн (2,8% г/г). С начала года акции российских сталеваров чувствуют себя неплохо отыграв значительно тот крах в котировках, который творился в 2022 году (ММК, НЛМК, Северсталь), во многом это случилось благодаря ослаблению рубля, возросшему внутреннему спросу и новостях о стабилизации в металлургическом секторе (а значит подсчёту будущих дивидендов). Например ММК и Северсталь не так давно отчитались по МСФО за I полугодие 2023 года, из этих отчётов можно выделить восстановительный процесс в отрасли, но и кое-что ещё:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за I полугодие 2023 года составили 45₽ млрд (35,5% г/г), а свободный денежный поток за I полугодие 2023 года сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на ~50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 год).

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. Свободный денежный поток вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186 219₽ млн по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд денежного потока, если поделить на число акций, то получится — 71,6₽ на акцию, как итог ~5% дивидендной доходности за полгода. Сам же гендиректор Северстали рассказывал о положении сталеваров не так давно, переговорах с ФАС и желании досрочно заплатить windfall tax. Главное, что нужно понять из этого интервью: металлургическая отрасль в России в этом году во многом уже адаптировалась к санкциям и восстановилась от шоков 2022 года, а дивидендная передышка не будет длиться вечно.

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), при этом рубль ослаб по отношению к другим валютам, а значит показатели II полугодия будут ещё лучше. Поэтому я с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок для моего портфеля (+50%).

🇷🇺 Как обстоят дела с выпуском стали в России? В июле было выпущено — 6,3 млн тонн стали (5,8% г/г). По итогам же 7 месяцев: 44,2 млн тонн (2,8% г/г). С начала года акции российских сталеваров чувствуют себя неплохо отыграв значительно тот крах в котировках, который творился в 2022 году (ММК, НЛМК, Северсталь), во многом это случилось благодаря ослаблению рубля, возросшему внутреннему спросу и новостях о стабилизации в металлургическом секторе (а значит подсчёту будущих дивидендов). Например ММК и Северсталь не так давно отчитались по МСФО за I полугодие 2023 года, из этих отчётов можно выделить восстановительный процесс в отрасли, но и кое-что ещё:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за I полугодие 2023 года составили 45₽ млрд (35,5% г/г), а свободный денежный поток за I полугодие 2023 года сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на ~50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 год).

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. Свободный денежный поток вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186 219₽ млн по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд денежного потока, если поделить на число акций, то получится — 71,6₽ на акцию, как итог ~5% дивидендной доходности за полгода. Сам же гендиректор Северстали рассказывал о положении сталеваров не так давно, переговорах с ФАС и желании досрочно заплатить windfall tax. Главное, что нужно понять из этого интервью: металлургическая отрасль в России в этом году во многом уже адаптировалась к санкциям и восстановилась от шоков 2022 года, а дивидендная передышка не будет длиться вечно.

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), при этом рубль ослаб по отношению к другим валютам, а значит показатели II полугодия будут ещё лучше. Поэтому я с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок для моего портфеля (+50%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба