6 сентября 2023 Финам

Аналитики «Финама» подготовили стратегию по банковскому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции банковского сектора

1. 2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Главными аутсайдерами стали бумаги американских банков, которые из-за весенних потрясений в секторе и недавних действий рейтинговых агентств прочно закрепились глубоко в отрицательной зоне. В то же время безусловными лидерами оказались акции российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

2. Ведущие банки США уверенно прошли через недавний кризис в секторе и достаточно неплохо чувствуют себя в финансовом плане. А стресс-тесты ФРС показали, что они сохранят устойчивость и смогут продолжить кредитование домохозяйств и компаний даже в случае жесткой рецессии. Хотя августовское понижение кредитных рейтингов нескольких небольших региональных банков вновь напомнило о рисках, присущих сектору.

3. Несмотря на значительную макронеопределенность, мы считаем, что Федрезерву в итоге удастся реализовать сценарий мягкой посадки экономики, то есть победить высокую инфляцию, избежав при этом рецессии. В связи с этим мы рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям.

4. Банковский сектор РФ достаточно уверенно пережил кризисный 2022 год, а в этом году демонстрирует быстрое восстановление прибыльности. Суммарная чистая прибыль российских банков в январе-июле составила 2 трлн руб. и на порядок превысила результат всего прошлого года (203 млрд руб.), что было обусловлено заметным ростом процентных и комиссионных доходов при нормализации стоимости риска. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования замедлят рост финпоказателей банков во II полугодии. Тем не менее мы рассчитываем, что прибыль сектора по итогам текущего года ощутимо превзойдет результат очень успешного для него 2021 года.

Наши текущие рейтинги по акциям отраслевых эмитентов

Давление на банковские акции сохраняется

2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Давление на бумаги финкомпаний в последние месяцы оказывали банковский кризис в США, а также опасения по поводу глобальной рецессии на фоне более медленного, чем ожидалось, восстановления китайской экономики, высокой инфляции в мире, жесткой монетарной политики ведущих центробанков, значительных геополитических рисков. Главными аутсайдерами стали акции американских банков, которые из-за весенних потрясений в секторе и недавних действий рейтинговых агентств прочно закрепились глубоко в отрицательной зоне. В то же время безусловными лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: ситуация в банковском секторе стабилизировалась, однако действия рейтинговых агентств вновь напомнили о рисках

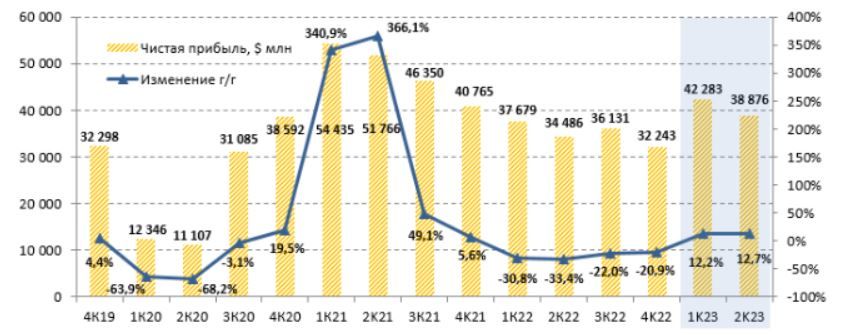

Банковский сектор США в целом уверенно прошел через весенние потрясения, связанные с банкротством нескольких региональных кредиторов, и чувствует себя весьма неплохо в финансовом плане в нынешнем году. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial) во II квартале 2023 года увеличилась на 12,7% (г/г) до $38,9 млрд, хотя средняя рентабельность капитала и опустилась на 1 п.п. до 10,4%. Отметим, что позитивная динамика прибыли была зафиксирована по итогам второго квартала подряд после существенного снижения в 2022 году.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась на 13% (г/г) до $159,4 млрд, причем драйвером роста оставались сильные результаты традиционного процентного бизнеса банков, который продолжал выигрывать от увеличения объемов кредитования и процентных ставок. В частности, показатель чистой процентной маржи по рассматриваемым банкам поднялся в среднем на 37 б.п. до 2,7%. Кредиторы отмечали сохранение высокой потребительской активности американцев, благодаря чему заметно выросли их доходы в сегментах потребительского кредитования и кредитных карт. Сдерживающим фактором стала слабая динамика сегмента ипотечного кредитования, обусловленная снижением спроса на жилье в Штатах на фоне высоких ипотечных ставок.

Суммарный чистый процентный доход топ-10 банков США в апреле-июне подскочил на 21,7% (г/г) до $85,5 млрд. В то же время негативным фактором оставалось снижение доходов от инвестбанковских услуг, которые страдают из-за сокращения числа и объемов размещений акций и облигаций, а также слабой M&A-активности в мире. Кроме того, давление на выручку оказало ухудшение результатов торговых подразделений банков на фоне снижения волатильности на финансовых рынках в отчетном периоде по сравнению с тем, что наблюдалось год назад — после начала СВО и старта цикла ужесточения политики ФРС.

Ограничивающим фактором для роста прибыли стал резкий скачок расходов на кредитный риск (в 2,1 раза до $12,1 млрд), поскольку из-за ухудшения экономических прогнозов банкам пришлось ощутимо нарастить резервы на возможные потери по кредитам. Кроме того, давление на прибыль оказал заметный рост операционных расходов в условиях повышенной инфляции в Штатах и мире.

Из негативных моментов можно отметить продолжившееся снижение объема депозитов, тогда как капитальная позиция рассматриваемых банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 57 б.п. до 12,1%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили реализацию программ выкупа акций, а некоторые из них повысили дивиденды.

Учитывая в целом неплохое состояние американской экономики, ожидания по сектору остаются весьма позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в III квартале вырастет на 12,5% (г/г) при увеличении выручки на 3,9% (г/г), а по итогам всего 2023 года подъем данных показателей ожидается на уровнях 8,1% и 8,6%, соответственно.

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов, а также восстановлению инвестиций компаний. Так, американский ВВП в I квартале 2023 года вырос на 2% (кв/кв) в пересчете на годовые темпы, во II квартале, согласно второй официальной оценке, – на 2,1% (кв/кв). Согласно консенсус-прогнозу Reuters, по итогам всего 2023 года экономика Штатов вырастет на 1,9%, хотя в следующем году ожидается замедление роста до 0,9%.

Тем временем протокол последнего заседания ФРС показал, что американский регулятор больше не ожидает рецессии в США в этом году. И учитывая все большее число сигналов замедления инфляции в стране, растет вероятность того, что Федрезерв все же сможет реализовать сценарий мягкой посадки, то есть победит высокую инфляцию, не вызвав серьезного спада в экономике. На таком фоне мы рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям, которые в этом году сильно отстали от широкого рынка.

Недавние снижение агентствами Moody’s и S&P кредитных рейтингов нескольких небольших банков США и понижение Fitch оценки операционной среды для американского банковского сектора вновь напомнили о рисках. Они связаны с опережающим ростом депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего некрупные региональные банки. Ведущие же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, прочным капитальным позициям.

Фактором неопределенности остается предстоящее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к капиталу крупных банков. Это может привести к дальнейшему ужесточению кредитных условий, а также ограничить возможности банков осуществлять выплаты акционерам.

В банковском секторе США мы в данный момент отдаем предпочтение акциям Citigroup, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты Citigroup за II квартал 2023 года были не самыми оптимистичными. Чистая прибыль снизилась на 35,9% (г/г) до $2,9 млрд, выручка — на 1% до $19,4 млрд, хотя оба показателя немного превзошли ожидания. В то же время показатели достаточности капитала улучшились за год и находятся на вполне комфортных уровнях, что позволяет банку направлять значительные средства на выплаты акционерам. Так, дивидендная доходность акций Citigroup (около 5% NTM) является самой высокой среди ведущих банков США. Бумаги Citigroup торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам, и мы ожидаем, что меры банка по реорганизации и повышению эффективности бизнеса будут способствовать постепенному увеличению его оценочных коэффициентов в среднесрочной перспективе. Наша целевая цена для акций Citigroup составляет $50,5, что предполагает апсайд 21,4% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за III квартал 2023 финансового года с окончанием 30 июня была достаточно сильной. Выручка повысилась на 11,7% (г/г) до $8,1 млрд, скорректированная прибыль на акцию — на 9,1% до $2,16, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Прогнозы на весь фингод, завершающийся в сентябре, предполагают подъем выручки и скорр. EPS на 11,3% и 12%, соответственно. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $275,3, что предполагает потенциал роста на уровне 11%.

РФ: банковский сектор быстро восстанавливается после кризисного 2022 года

Благодаря накопленному ранее запасу прочности и мерам поддержки экономики и финсектора со стороны правительства и ЦБ отечественные банки весьма уверенно прошли через кризисный 2022 год, ознаменовавшийся жесткими западными санкциями против ведущих российских кредиторов. При этом в текущем году сектор демонстрирует уверенное восстановление.

По данным ЦБ РФ, за январь-июль 2023 года российские банки заработали 2 трлн руб. чистой прибыли, что на порядок превышает результат всего прошлого года (203 млрд руб.). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы, в частности доходы от положительной валютной переоценки, составившие за 7 месяцев 662 млрд руб.

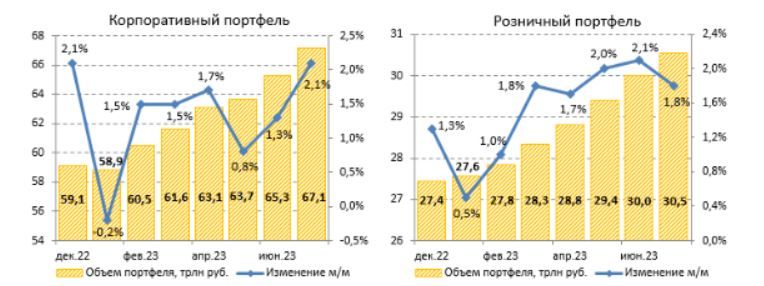

О достаточно благоприятной ситуации в секторе свидетельствует и уверенная динамика кредитования в РФ в этом году на фоне стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков за первые 7 месяцев 2023 года увеличился на 9% с исключением влияния валютной переоценки, отражая продолжающееся восстановление деловой активности. При этом в июле темпы роста ускорились до максимума с конца прошлого года, чему, по всей видимости, способствовало стремление компаний успеть взять кредиты в рамках ранее одобренных кредитных лимитов с учетом повышения ставок. Надо также отметить, что кредиты в последние месяцы выдавались компаниям из довольно широкого круга отраслей, включая транспорт, горную металлургию, нефть и газ, химическую отрасль, сферу недвижимости и строительство жилья. Тем временем продолжается девалютизация кредитных портфелей, в том числе за счет конвертации кредитов из валют недружественных стран. В результате доля валютных займов в общем объеме выданных корпоративных кредитов опустилась до 15,3% в середине этого года против 24,2% на начало 2022 года.

Динамика кредитования в РФ, трлн руб

Портфель кредитов физлицам российских банков в январе-июле повысился на 11,3%, причем в мае-июле среднемесячные темпы роста находились на максимумах с середины 2021 года. Драйвером подъема оставалась ипотека, портфель которой вырос на 12,7%. Большую роль здесь продолжили играть госпрограммы льготной ипотеки, на долю которых в последние месяцы приходилось более половины выдач. В ЦБ также отметили усиление значимости сегмента индивидуального жилищного строительства (ИЖС): в июле на него пришлось порядка 17% всей выданной ипотеки против 11% в том же месяце прошлого года. Необеспеченное потребительское кредитование показало прирост на 9,2% с начала года. В том числе в июле помесячный темп роста на уровне 2% стал максимальным с августа 2021 года, что говорит о высокой потребительской активности в отсутствие новых шоков.

Кредитное качество пока остается стабильным. Доля проблемных кредитов в корпоративном портфеле на конец июля составила 6% против 6,5% в январе, в розничном — 4,8% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,5 п.п. с начала года до 8,4%.

В то же время ЦБ сообщил о дальнейшем ухудшении кредитного качества новых выдач в розничном сегменте. В связи с этим регулятор продолжил ужесточать меры по сдерживанию роста розничного кредитования, прежде всего за счет дестимулирования кредитования заемщиков с высокой долговой нагрузкой. Так, с 1 сентября были повышены макропруденциальные надбавки по потребительским кредитам. Под эту меру попадут все кредиты с полной стоимостью более 25% годовых и все кредиты для заемщиков с показателем долговой нагрузкой (ПДН) выше 50%. Кроме того, вводятся новые макропруденциальные лимиты для кредитов гражданам с ПДН в диапазоне 50-80%, доля ссуд таким заемщикам в IV квартале не должна превышать 30% от общего объема выдач (ранее для этой группы ограничений не было). При этом для кредитов клиентам с ПДН более 80% лимит сократится с 20% до 5%, а для потребительских кредитов на срок более 5 лет останется на уровне 5% от объема выдач. Аналогичная дифференциация была проведена и для микрофинансовых организаций. По оценке ЦБ, новые меры должны замедлить темпы роста розничных кредитных портфелей по итогам 2023 года на 6 п.п. Кроме того, с 1 октября будут увеличены макронадбавки к коэффициентам риска по ипотечным кредитам с низким первоначальным взносом и высоким уровнем ПДН. Данные шаги выглядят в целом оправданными в текущих по-прежнему непростых экономических условиях и должны сделать рост рынка кредитования более здоровым, без чрезмерного накопления рисков в банковской системе.

Что касается фондирования, средства юридических лиц в российских банках за январь-июль увеличились на скромные 1,5%, до 47,4 трлн руб., при этом ограничивающими факторами стали значительные налоговые платежи и снижение доходов нефтегазовых компаний. Средства населения (без учета счетов эскроу) с начала года выросли на 6,2% до 39,9 трлн руб., поддержанные социальными и бюджетными выплатами, а также дивидендами от компаний. Уровень валютизации средств корпораций к концу июня упал до 18,3% с 29,2% в начале 2022 года, средств физлиц — до 8,9% с 19,9%.

Ожидания

Мы сохраняем позитивный взгляд на дальнейшие перспективы банковского сектора РФ, поддержку которому продолжит оказывать восстановление российской экономики после прошлогоднего спада. По оценке Минэкономразвития, ВВП РФ за первые 7 месяцев этого года вырос на 2,1% (г/г), в том числе в июле объем ВВП на 5% превышал уровень того же месяца прошлого года и на 0,8% — уровень двухлетней давности. Апрельский прогноз ведомства предполагает увеличение экономики страны в 2023 году на 1,2%, однако его глава Максим Решетников заявлял, что оценка скорее всего будет пересмотрена в лучшую сторону и темпы роста по итогам года превысят 2%. На этом фоне мы рассчитываем на сохранение устойчивого спроса на финансовые услуги. При этом рост реальных доходов населения и прибылей компаний должны будут способствовать сохранению стабильного качества кредитных портфелей.

Определенные опасения связаны с недавним резким ужесточением монетарной политики ЦБ, который в два приема поднял ключевую ставку суммарно на 4,5 п.п, что будет оказывать охлаждающее воздействие на экономическую активность. Кроме того, быстрый рост процентных ставок привел к повышению стоимости фондирования для банков, которое они, скорее всего, не смогут полностью компенсировать за счет удорожания кредитов, поскольку рост кредитных ставок будет замедлять спрос на займы. Как результат, можно ожидать определенного давления на чистые процентные доходы банков в предстоящие месяцы. Рост процентных ставок, вероятно, также приведет к отрицательной переоценке портфелей ценных бумаг на балансах банков. В то же время если не случится дальнейшего значительного ужесточения монетарной политики ЦБ, данные эффекты будут не очень существенными и прогнозы, согласно которым суммарная прибыль российских банков в этом году превысит уровень очень успешного для сектора 2021 года, остаются актуальными. В частности, мы ожидаем, что прибыль сектора по итогам года достигнет 2,6-2,7 трлн руб., при ROE в районе 19-20%.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы бы советовали инвесторам обратить внимание на акции «Сбера», ведущего кредитора страны. «Сбер» весьма уверенно прошел через кризисный 2022 год, а в этом году демонстрирует быстрое восстановление финпоказателей. Так, в I полугодии чистая прибыль банка составила 737,5 млрд руб. при рентабельности капитала на высоком уровне 25,5%. Банк показал заметный рост доходов по основным направлениям деятельности при неплохом контроле над операционными расходами и нормализации стоимости риска, при этом качество активов остается на стабильно высоком уровне. Мы ожидаем, что в отсутствие каких-то новых сильных экономических или иных шоков чистая прибыль банка в этом году заметно превзойдет уровень очень успешного для него 2021 года, а в следующем году продолжит расти достаточно высокими темпами. При этом мы также рассчитываем, что «Сбер» продолжит выплачивать щедрые дивиденды, которые по итогам 2023 года могут достичь 30,9 руб. на акцию каждого типа, с доходностью в районе 11,5%. Мы сохраняем рейтинг «Покупать» для обыкновенных (целевая цена — 311,5 руб., апсайд —16,6%) и привилегированных (целевая цена — 305,3 руб., апсайд —14,5%) акций «Сбера».

В российском финансовом секторе мы также продолжаем с оптимизмом смотреть на акции Московской биржи. Результаты компании за II квартал 2023 года оказались достаточно сильными. Выручка увеличилась на 5% (г/г) до 20,9 млрд руб. благодаря уверенному росту комиссионных доходов, при этом скорр. показатель EBITDA поднялся на 6,8% до 16,2 млрд руб., скорр. чистая прибыль — на 6,1% до 12 млрд руб. Среднесрочными факторами поддержки финпоказателей Московской биржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из дружественных стран, развитие портала «Финуслуги». Некоторым сдерживающим фактором является неопределенность в отношении дивидендной политики, обновленную версию которой компания планирует представить до конца III квартала этого года. Наша целевая цена акций Московской биржи на уровне 191,7 руб. предполагает апсайд 12,1% и рейтинг «Покупать».

Глобальные тенденции банковского сектора

1. 2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Главными аутсайдерами стали бумаги американских банков, которые из-за весенних потрясений в секторе и недавних действий рейтинговых агентств прочно закрепились глубоко в отрицательной зоне. В то же время безусловными лидерами оказались акции российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

2. Ведущие банки США уверенно прошли через недавний кризис в секторе и достаточно неплохо чувствуют себя в финансовом плане. А стресс-тесты ФРС показали, что они сохранят устойчивость и смогут продолжить кредитование домохозяйств и компаний даже в случае жесткой рецессии. Хотя августовское понижение кредитных рейтингов нескольких небольших региональных банков вновь напомнило о рисках, присущих сектору.

3. Несмотря на значительную макронеопределенность, мы считаем, что Федрезерву в итоге удастся реализовать сценарий мягкой посадки экономики, то есть победить высокую инфляцию, избежав при этом рецессии. В связи с этим мы рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям.

4. Банковский сектор РФ достаточно уверенно пережил кризисный 2022 год, а в этом году демонстрирует быстрое восстановление прибыльности. Суммарная чистая прибыль российских банков в январе-июле составила 2 трлн руб. и на порядок превысила результат всего прошлого года (203 млрд руб.), что было обусловлено заметным ростом процентных и комиссионных доходов при нормализации стоимости риска. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования замедлят рост финпоказателей банков во II полугодии. Тем не менее мы рассчитываем, что прибыль сектора по итогам текущего года ощутимо превзойдет результат очень успешного для него 2021 года.

Наши текущие рейтинги по акциям отраслевых эмитентов

Давление на банковские акции сохраняется

2023 год выдался весьма непростым для банковского сектора, акции представителей которого в большинстве стран отстают по динамике от широких рынков. Давление на бумаги финкомпаний в последние месяцы оказывали банковский кризис в США, а также опасения по поводу глобальной рецессии на фоне более медленного, чем ожидалось, восстановления китайской экономики, высокой инфляции в мире, жесткой монетарной политики ведущих центробанков, значительных геополитических рисков. Главными аутсайдерами стали акции американских банков, которые из-за весенних потрясений в секторе и недавних действий рейтинговых агентств прочно закрепились глубоко в отрицательной зоне. В то же время безусловными лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост с начала года на фоне быстрого восстановления сектора после кризисного 2022 года.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: ситуация в банковском секторе стабилизировалась, однако действия рейтинговых агентств вновь напомнили о рисках

Банковский сектор США в целом уверенно прошел через весенние потрясения, связанные с банкротством нескольких региональных кредиторов, и чувствует себя весьма неплохо в финансовом плане в нынешнем году. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial) во II квартале 2023 года увеличилась на 12,7% (г/г) до $38,9 млрд, хотя средняя рентабельность капитала и опустилась на 1 п.п. до 10,4%. Отметим, что позитивная динамика прибыли была зафиксирована по итогам второго квартала подряд после существенного снижения в 2022 году.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась на 13% (г/г) до $159,4 млрд, причем драйвером роста оставались сильные результаты традиционного процентного бизнеса банков, который продолжал выигрывать от увеличения объемов кредитования и процентных ставок. В частности, показатель чистой процентной маржи по рассматриваемым банкам поднялся в среднем на 37 б.п. до 2,7%. Кредиторы отмечали сохранение высокой потребительской активности американцев, благодаря чему заметно выросли их доходы в сегментах потребительского кредитования и кредитных карт. Сдерживающим фактором стала слабая динамика сегмента ипотечного кредитования, обусловленная снижением спроса на жилье в Штатах на фоне высоких ипотечных ставок.

Суммарный чистый процентный доход топ-10 банков США в апреле-июне подскочил на 21,7% (г/г) до $85,5 млрд. В то же время негативным фактором оставалось снижение доходов от инвестбанковских услуг, которые страдают из-за сокращения числа и объемов размещений акций и облигаций, а также слабой M&A-активности в мире. Кроме того, давление на выручку оказало ухудшение результатов торговых подразделений банков на фоне снижения волатильности на финансовых рынках в отчетном периоде по сравнению с тем, что наблюдалось год назад — после начала СВО и старта цикла ужесточения политики ФРС.

Ограничивающим фактором для роста прибыли стал резкий скачок расходов на кредитный риск (в 2,1 раза до $12,1 млрд), поскольку из-за ухудшения экономических прогнозов банкам пришлось ощутимо нарастить резервы на возможные потери по кредитам. Кроме того, давление на прибыль оказал заметный рост операционных расходов в условиях повышенной инфляции в Штатах и мире.

Из негативных моментов можно отметить продолжившееся снижение объема депозитов, тогда как капитальная позиция рассматриваемых банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 57 б.п. до 12,1%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили реализацию программ выкупа акций, а некоторые из них повысили дивиденды.

Учитывая в целом неплохое состояние американской экономики, ожидания по сектору остаются весьма позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в III квартале вырастет на 12,5% (г/г) при увеличении выручки на 3,9% (г/г), а по итогам всего 2023 года подъем данных показателей ожидается на уровнях 8,1% и 8,6%, соответственно.

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, весенние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость в нынешнем году благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов, а также восстановлению инвестиций компаний. Так, американский ВВП в I квартале 2023 года вырос на 2% (кв/кв) в пересчете на годовые темпы, во II квартале, согласно второй официальной оценке, – на 2,1% (кв/кв). Согласно консенсус-прогнозу Reuters, по итогам всего 2023 года экономика Штатов вырастет на 1,9%, хотя в следующем году ожидается замедление роста до 0,9%.

Тем временем протокол последнего заседания ФРС показал, что американский регулятор больше не ожидает рецессии в США в этом году. И учитывая все большее число сигналов замедления инфляции в стране, растет вероятность того, что Федрезерв все же сможет реализовать сценарий мягкой посадки, то есть победит высокую инфляцию, не вызвав серьезного спада в экономике. На таком фоне мы рассчитываем, что текущий цикл ужесточения монетарной политики в Штатах уже окончен или очень близок к завершению, и уже в следующем году ФРС сможет приступить к смягчению ДКП. А поскольку быстрое повышение ключевой ставки было одной из главных причин текущих сложностей в секторе, это должно ослабить давление на бизнес банков и улучшить отношение инвесторов к банковским акциям, которые в этом году сильно отстали от широкого рынка.

Недавние снижение агентствами Moody’s и S&P кредитных рейтингов нескольких небольших банков США и понижение Fitch оценки операционной среды для американского банковского сектора вновь напомнили о рисках. Они связаны с опережающим ростом депозитных ставок для предотвращения оттока средств клиентов или привлечения новых денег, что будет оказывать давление на чистую процентную маржу банков, крупными накопленными «бумажными» убытками по ценным бумагам на балансах кредиторов, сложной обстановкой в сфере коммерческой недвижимости Штатов, на которую приходится заметная часть кредитных портфелей. Однако к указанным рискам наиболее уязвимы прежде всего некрупные региональные банки. Ведущие же игроки выглядят более устойчивыми благодаря высокой диверсификации и большим масштабам бизнеса, прочным капитальным позициям.

Фактором неопределенности остается предстоящее ужесточение регулирования сектора, что должно выразиться в значительном увеличении требований к капиталу крупных банков. Это может привести к дальнейшему ужесточению кредитных условий, а также ограничить возможности банков осуществлять выплаты акционерам.

В банковском секторе США мы в данный момент отдаем предпочтение акциям Citigroup, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты Citigroup за II квартал 2023 года были не самыми оптимистичными. Чистая прибыль снизилась на 35,9% (г/г) до $2,9 млрд, выручка — на 1% до $19,4 млрд, хотя оба показателя немного превзошли ожидания. В то же время показатели достаточности капитала улучшились за год и находятся на вполне комфортных уровнях, что позволяет банку направлять значительные средства на выплаты акционерам. Так, дивидендная доходность акций Citigroup (около 5% NTM) является самой высокой среди ведущих банков США. Бумаги Citigroup торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам, и мы ожидаем, что меры банка по реорганизации и повышению эффективности бизнеса будут способствовать постепенному увеличению его оценочных коэффициентов в среднесрочной перспективе. Наша целевая цена для акций Citigroup составляет $50,5, что предполагает апсайд 21,4% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за III квартал 2023 финансового года с окончанием 30 июня была достаточно сильной. Выручка повысилась на 11,7% (г/г) до $8,1 млрд, скорректированная прибыль на акцию — на 9,1% до $2,16, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Прогнозы на весь фингод, завершающийся в сентябре, предполагают подъем выручки и скорр. EPS на 11,3% и 12%, соответственно. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $275,3, что предполагает потенциал роста на уровне 11%.

РФ: банковский сектор быстро восстанавливается после кризисного 2022 года

Благодаря накопленному ранее запасу прочности и мерам поддержки экономики и финсектора со стороны правительства и ЦБ отечественные банки весьма уверенно прошли через кризисный 2022 год, ознаменовавшийся жесткими западными санкциями против ведущих российских кредиторов. При этом в текущем году сектор демонстрирует уверенное восстановление.

По данным ЦБ РФ, за январь-июль 2023 года российские банки заработали 2 трлн руб. чистой прибыли, что на порядок превышает результат всего прошлого года (203 млрд руб.). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы, в частности доходы от положительной валютной переоценки, составившие за 7 месяцев 662 млрд руб.

О достаточно благоприятной ситуации в секторе свидетельствует и уверенная динамика кредитования в РФ в этом году на фоне стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков за первые 7 месяцев 2023 года увеличился на 9% с исключением влияния валютной переоценки, отражая продолжающееся восстановление деловой активности. При этом в июле темпы роста ускорились до максимума с конца прошлого года, чему, по всей видимости, способствовало стремление компаний успеть взять кредиты в рамках ранее одобренных кредитных лимитов с учетом повышения ставок. Надо также отметить, что кредиты в последние месяцы выдавались компаниям из довольно широкого круга отраслей, включая транспорт, горную металлургию, нефть и газ, химическую отрасль, сферу недвижимости и строительство жилья. Тем временем продолжается девалютизация кредитных портфелей, в том числе за счет конвертации кредитов из валют недружественных стран. В результате доля валютных займов в общем объеме выданных корпоративных кредитов опустилась до 15,3% в середине этого года против 24,2% на начало 2022 года.

Динамика кредитования в РФ, трлн руб

Портфель кредитов физлицам российских банков в январе-июле повысился на 11,3%, причем в мае-июле среднемесячные темпы роста находились на максимумах с середины 2021 года. Драйвером подъема оставалась ипотека, портфель которой вырос на 12,7%. Большую роль здесь продолжили играть госпрограммы льготной ипотеки, на долю которых в последние месяцы приходилось более половины выдач. В ЦБ также отметили усиление значимости сегмента индивидуального жилищного строительства (ИЖС): в июле на него пришлось порядка 17% всей выданной ипотеки против 11% в том же месяце прошлого года. Необеспеченное потребительское кредитование показало прирост на 9,2% с начала года. В том числе в июле помесячный темп роста на уровне 2% стал максимальным с августа 2021 года, что говорит о высокой потребительской активности в отсутствие новых шоков.

Кредитное качество пока остается стабильным. Доля проблемных кредитов в корпоративном портфеле на конец июля составила 6% против 6,5% в январе, в розничном — 4,8% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,5 п.п. с начала года до 8,4%.

В то же время ЦБ сообщил о дальнейшем ухудшении кредитного качества новых выдач в розничном сегменте. В связи с этим регулятор продолжил ужесточать меры по сдерживанию роста розничного кредитования, прежде всего за счет дестимулирования кредитования заемщиков с высокой долговой нагрузкой. Так, с 1 сентября были повышены макропруденциальные надбавки по потребительским кредитам. Под эту меру попадут все кредиты с полной стоимостью более 25% годовых и все кредиты для заемщиков с показателем долговой нагрузкой (ПДН) выше 50%. Кроме того, вводятся новые макропруденциальные лимиты для кредитов гражданам с ПДН в диапазоне 50-80%, доля ссуд таким заемщикам в IV квартале не должна превышать 30% от общего объема выдач (ранее для этой группы ограничений не было). При этом для кредитов клиентам с ПДН более 80% лимит сократится с 20% до 5%, а для потребительских кредитов на срок более 5 лет останется на уровне 5% от объема выдач. Аналогичная дифференциация была проведена и для микрофинансовых организаций. По оценке ЦБ, новые меры должны замедлить темпы роста розничных кредитных портфелей по итогам 2023 года на 6 п.п. Кроме того, с 1 октября будут увеличены макронадбавки к коэффициентам риска по ипотечным кредитам с низким первоначальным взносом и высоким уровнем ПДН. Данные шаги выглядят в целом оправданными в текущих по-прежнему непростых экономических условиях и должны сделать рост рынка кредитования более здоровым, без чрезмерного накопления рисков в банковской системе.

Что касается фондирования, средства юридических лиц в российских банках за январь-июль увеличились на скромные 1,5%, до 47,4 трлн руб., при этом ограничивающими факторами стали значительные налоговые платежи и снижение доходов нефтегазовых компаний. Средства населения (без учета счетов эскроу) с начала года выросли на 6,2% до 39,9 трлн руб., поддержанные социальными и бюджетными выплатами, а также дивидендами от компаний. Уровень валютизации средств корпораций к концу июня упал до 18,3% с 29,2% в начале 2022 года, средств физлиц — до 8,9% с 19,9%.

Ожидания

Мы сохраняем позитивный взгляд на дальнейшие перспективы банковского сектора РФ, поддержку которому продолжит оказывать восстановление российской экономики после прошлогоднего спада. По оценке Минэкономразвития, ВВП РФ за первые 7 месяцев этого года вырос на 2,1% (г/г), в том числе в июле объем ВВП на 5% превышал уровень того же месяца прошлого года и на 0,8% — уровень двухлетней давности. Апрельский прогноз ведомства предполагает увеличение экономики страны в 2023 году на 1,2%, однако его глава Максим Решетников заявлял, что оценка скорее всего будет пересмотрена в лучшую сторону и темпы роста по итогам года превысят 2%. На этом фоне мы рассчитываем на сохранение устойчивого спроса на финансовые услуги. При этом рост реальных доходов населения и прибылей компаний должны будут способствовать сохранению стабильного качества кредитных портфелей.

Определенные опасения связаны с недавним резким ужесточением монетарной политики ЦБ, который в два приема поднял ключевую ставку суммарно на 4,5 п.п, что будет оказывать охлаждающее воздействие на экономическую активность. Кроме того, быстрый рост процентных ставок привел к повышению стоимости фондирования для банков, которое они, скорее всего, не смогут полностью компенсировать за счет удорожания кредитов, поскольку рост кредитных ставок будет замедлять спрос на займы. Как результат, можно ожидать определенного давления на чистые процентные доходы банков в предстоящие месяцы. Рост процентных ставок, вероятно, также приведет к отрицательной переоценке портфелей ценных бумаг на балансах банков. В то же время если не случится дальнейшего значительного ужесточения монетарной политики ЦБ, данные эффекты будут не очень существенными и прогнозы, согласно которым суммарная прибыль российских банков в этом году превысит уровень очень успешного для сектора 2021 года, остаются актуальными. В частности, мы ожидаем, что прибыль сектора по итогам года достигнет 2,6-2,7 трлн руб., при ROE в районе 19-20%.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы бы советовали инвесторам обратить внимание на акции «Сбера», ведущего кредитора страны. «Сбер» весьма уверенно прошел через кризисный 2022 год, а в этом году демонстрирует быстрое восстановление финпоказателей. Так, в I полугодии чистая прибыль банка составила 737,5 млрд руб. при рентабельности капитала на высоком уровне 25,5%. Банк показал заметный рост доходов по основным направлениям деятельности при неплохом контроле над операционными расходами и нормализации стоимости риска, при этом качество активов остается на стабильно высоком уровне. Мы ожидаем, что в отсутствие каких-то новых сильных экономических или иных шоков чистая прибыль банка в этом году заметно превзойдет уровень очень успешного для него 2021 года, а в следующем году продолжит расти достаточно высокими темпами. При этом мы также рассчитываем, что «Сбер» продолжит выплачивать щедрые дивиденды, которые по итогам 2023 года могут достичь 30,9 руб. на акцию каждого типа, с доходностью в районе 11,5%. Мы сохраняем рейтинг «Покупать» для обыкновенных (целевая цена — 311,5 руб., апсайд —16,6%) и привилегированных (целевая цена — 305,3 руб., апсайд —14,5%) акций «Сбера».

В российском финансовом секторе мы также продолжаем с оптимизмом смотреть на акции Московской биржи. Результаты компании за II квартал 2023 года оказались достаточно сильными. Выручка увеличилась на 5% (г/г) до 20,9 млрд руб. благодаря уверенному росту комиссионных доходов, при этом скорр. показатель EBITDA поднялся на 6,8% до 16,2 млрд руб., скорр. чистая прибыль — на 6,1% до 12 млрд руб. Среднесрочными факторами поддержки финпоказателей Московской биржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из дружественных стран, развитие портала «Финуслуги». Некоторым сдерживающим фактором является неопределенность в отношении дивидендной политики, обновленную версию которой компания планирует представить до конца III квартала этого года. Наша целевая цена акций Московской биржи на уровне 191,7 руб. предполагает апсайд 12,1% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба