7 сентября 2023 ВТБ Моя Аналитика | РУСАЛ

"Русал" при текущих ценах торгуется с привлекательной оценкой 3,5x EV/EBITDA 12M и 25% доходностью свободного денежного потока. Компания выигрывает от ослабления рубля, при этом цена акции в долларах находится на исторически низких уровнях. Дополнительную поддержку может оказать восстановление цен на алюминий с текущих уровней, при которых 60% мирового предложения либо работают с минимальной маржой, либо убыточны.

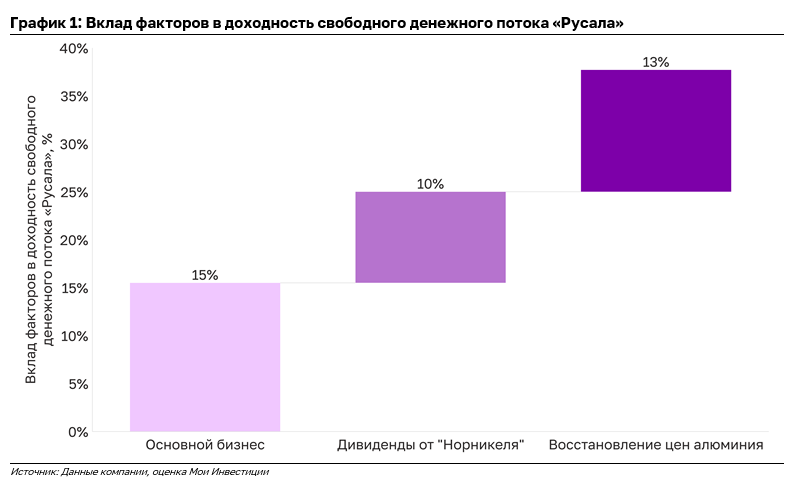

Привлекательная оценка на текущих уровнях и высокая доходность

По нашим оценкам, при текущих ценах акции "Русала" торгуются ~3,5х по мультипликатору EV/EBITDA 12M, что сопоставимо со среднеисторическими уровнями. Доходность свободного денежного потока на год вперед составляет ~25%, из которых 15% дает алюминиевый бизнес компании, а дополнительные 10% - дивиденды от "Норникеля".

По итогам 2022 г. и 1П 2023 г. "Норникель" не стал объявлять дивиденды. Мы не ожидаем, что дивидендная передышка будет продолжаться долго, и думаем, что в следующие 12 месяцев "Русал" может дополнительно получить ~600 млн долл. в виде дивидендов от "Норникеля", что поддержит результаты компании.

Дополнительно к этому, восстановление цен на алюминий до ~2,600$/т с текущих уровней может принести 13% доходности. Сейчас конъюнктура на рынке алюминия не благоприятствует производителям - цены находятся на уровне издержек наименее эффективных производителей - 60% мирового производства либо функционирует с минимальной маржой, либо убыточны.

Это означает, что любое улучшение спроса на металл (в первую очередь, со стороны Китая в случае дополнительных стимулов экономике) может существенно повлиять на цены. В таком случае, ждем дополнительной поддержки акциям "Русала" - при росте цены на 10% EBITDA компании возрастает более чем на 30%.

Ослабление рубля помогает финансовым результатам компании

В 1П 2023 г. "Русал" показал ожидаемо слабые результаты на фоне низких цен на алюминий и продолжающихся проблем с логистикой глинозема. Маржа по EBITDA составила всего 5%.

При этом, снижение рубля до текущих уровней на 25% против среднего за 1П 2023 г. оказывает существенную поддержку финансам компании, поскольку большая часть издержек номинирована в рублях. По нашим оценкам, при текущих ценах и курсе EBITDA компании в 2П 2023г. может вырасти в 4 раза по сравнению с 1П 2023 г.

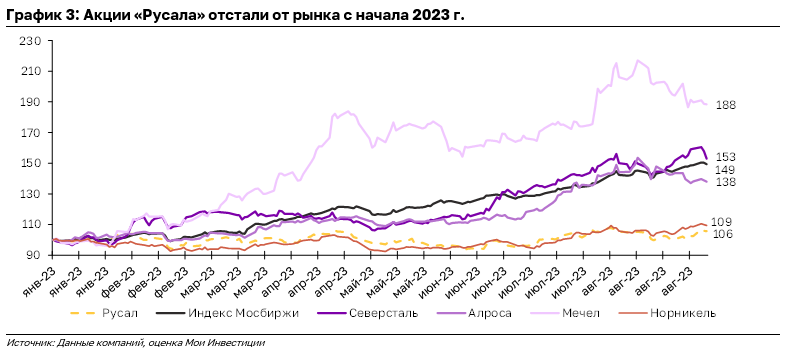

Акции "Русала" отстали от аналогов

С начала года на фоне ралли на рынке акции "Русала" практически не выросли и сильно отстают как от индекса Мосбиржи, так и от металлургических компаний. При этом в долларах цена акции "Русала" достигла одного из самых низких уровней за последние годы.

Отсутствие дивидендов - по-прежнему основной негативный фактор для компании

"Русал" недавно объявил масштабную программу капитальных затрат - компания планирует инвестировать около 400 млрд руб. до 2032 г. в проект по строительству мощностей глинозема в Ленинградской области для полного самообеспечения сырьем.

Ввиду высоких капзатрат ожидаем сохранения давления на генерацию денежного потока компанией и не ждем выплат дивидендов на среднесрочном горизонте.

Привлекательная оценка на текущих уровнях и высокая доходность

По нашим оценкам, при текущих ценах акции "Русала" торгуются ~3,5х по мультипликатору EV/EBITDA 12M, что сопоставимо со среднеисторическими уровнями. Доходность свободного денежного потока на год вперед составляет ~25%, из которых 15% дает алюминиевый бизнес компании, а дополнительные 10% - дивиденды от "Норникеля".

По итогам 2022 г. и 1П 2023 г. "Норникель" не стал объявлять дивиденды. Мы не ожидаем, что дивидендная передышка будет продолжаться долго, и думаем, что в следующие 12 месяцев "Русал" может дополнительно получить ~600 млн долл. в виде дивидендов от "Норникеля", что поддержит результаты компании.

Дополнительно к этому, восстановление цен на алюминий до ~2,600$/т с текущих уровней может принести 13% доходности. Сейчас конъюнктура на рынке алюминия не благоприятствует производителям - цены находятся на уровне издержек наименее эффективных производителей - 60% мирового производства либо функционирует с минимальной маржой, либо убыточны.

Это означает, что любое улучшение спроса на металл (в первую очередь, со стороны Китая в случае дополнительных стимулов экономике) может существенно повлиять на цены. В таком случае, ждем дополнительной поддержки акциям "Русала" - при росте цены на 10% EBITDA компании возрастает более чем на 30%.

Ослабление рубля помогает финансовым результатам компании

В 1П 2023 г. "Русал" показал ожидаемо слабые результаты на фоне низких цен на алюминий и продолжающихся проблем с логистикой глинозема. Маржа по EBITDA составила всего 5%.

При этом, снижение рубля до текущих уровней на 25% против среднего за 1П 2023 г. оказывает существенную поддержку финансам компании, поскольку большая часть издержек номинирована в рублях. По нашим оценкам, при текущих ценах и курсе EBITDA компании в 2П 2023г. может вырасти в 4 раза по сравнению с 1П 2023 г.

Акции "Русала" отстали от аналогов

С начала года на фоне ралли на рынке акции "Русала" практически не выросли и сильно отстают как от индекса Мосбиржи, так и от металлургических компаний. При этом в долларах цена акции "Русала" достигла одного из самых низких уровней за последние годы.

Отсутствие дивидендов - по-прежнему основной негативный фактор для компании

"Русал" недавно объявил масштабную программу капитальных затрат - компания планирует инвестировать около 400 млрд руб. до 2032 г. в проект по строительству мощностей глинозема в Ленинградской области для полного самообеспечения сырьем.

Ввиду высоких капзатрат ожидаем сохранения давления на генерацию денежного потока компанией и не ждем выплат дивидендов на среднесрочном горизонте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба