Привилегированные акции «Транснефти» могут стать одними из наиболее дивидендных в секторе по итогам года — наши прогнозы предполагают доходность 14,1%. Индексации тарифов, контроль над издержками и рост дальности поставок позволяет компании уверенно наращивать прибыль, что и трансформируется в увеличение дивидендов. Другим позитивным фактором является высокая вероятность проведения долгожданного сплита акций в ближайшее время, что увеличило бы доступность акций «Транснефти» для розничных инвесторов. На наш взгляд, сочетание высокой дивидендной доходности и новостей относительно сплита делают привилегированные акции «Транснефти» привлекательными для покупок.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 176 900 руб. на горизонте 12 мес. Апсайд составляет 27,3%.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

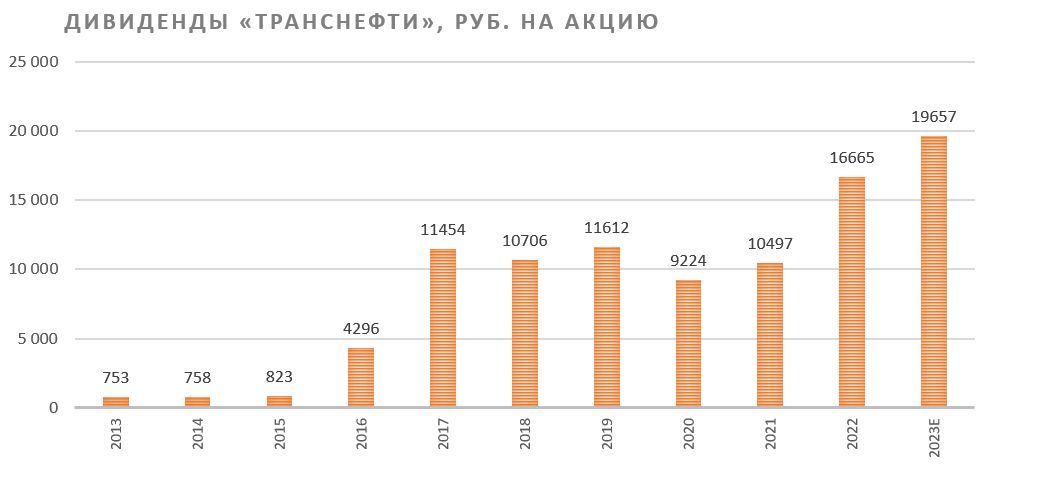

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Обычно компания выплачивает в виде дивидендов 50% скорректированной прибыли по МСФО. По нашим оценкам, выплаты за 2023 год могут составить 19 657 руб. на акцию, что соответствует 14,1% доходности — привлекательное значение для защитной акции.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основной минус подобной схемы индексации — частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Дополнительное положительное влияние на финансовые результаты оказывает переориентация экспорта. Данный процесс удлиняет маршруты экспорта, что улучшает операционные результаты «Транснефти».

В сентябре компания наконец может рассмотреть сплит акций в соотношении 1 к 100. В ситуации, когда более 80% объема торгов приходится на физических лиц, сплит может быть особенно актуален для роста капитализации компании и повышения ликвидности ее акций.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,3%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность дальнейшего сокращения добычи нефти в РФ. Среди других рисков можно отметить возможность потери поставок через южную ветку нефтепровода «Дружба» и негативное влияние роста капитальных затрат на FCF.

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Факторы роста

Привилегированные акции «Транснефти» в первую очередь интересны получением привлекательных дивидендов. Обычно компания выплачивает в виде дивидендов 50% скорректированной чистой прибыли. Основные корректировки приходятся на курсовые разницы.

По нашим расчетам, за первое полугодие 2023 года «Транснефть» заработала около 11 000 руб. дивидендов на акцию. Второе полугодие с точки зрения прибыли будет слабее на фоне сокращения добычи и экспорта нефти в РФ. Однако, по нашим оценкам, итоговый дивиденд по итогам года может составить 19 657 руб. на акцию, что соответствует привлекательной доходности 14,1%.

Среди других факторов роста компании можно выделить следующие:

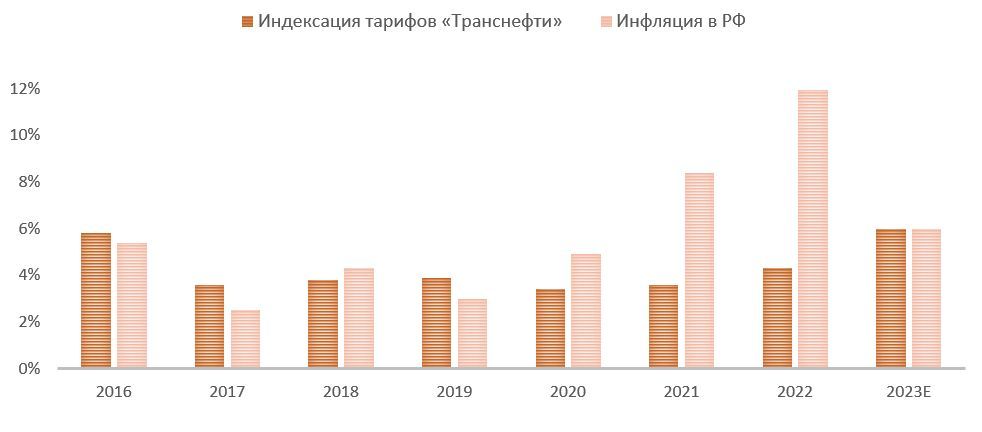

У «Транснефти» понятный механизм роста выручки за счет ежегодной индексации тарифов на 99,9% от прогнозируемой инфляции. Индексация тарифов в начале года составила 5,99%, что может оказаться близко к итоговому показателю инфляции по итогам года. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция составила почти 12%. Также отметим, что последний прогноз на 2024 год предполагает возврат инфляции к таргету в 4%, что локально выглядит достаточно оптимистично. При этом нельзя исключать, что к моменту индексации прогноз по инфляции на 2024 год будет пересмотрен в сторону повышения.

Акции «Транснефти» в абсолютном выражении являются самыми дорогими на Московской бирже, в связи с чем многие розничные инвесторы не могут их приобрести, соблюдая достаточную диверсификацию. Решением данной проблемы может стать сплит в соотношении 1 к 100, который, по предварительным данным, СД компании может рассмотреть 15 сентября. На наш взгляд, сейчас, когда более 80% объема торгов на рынке приходится на физических лиц, сплит может быть особенно актуален для повышения капитализации «Транснефти» и ликвидности ее акций.

По итогам 2023 года, по нашим оценкам, коэффициент «Чистый долг / EBITDA» «Транснефти» может составить около 0,5. Если компания продолжит сокращать долговую нагрузку, то нельзя исключать роста нормы выплат дивидендов.

Риски

Ключевой риск для «Транснефти» — возможность продлить сокращение добычи нефти в РФ в обозримом будущем, что будет оказывать давление на операционные результаты компании.

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры, что увеличивает инвестиционную программу «Транснефти». В первом полугодии капитальные затраты компании выросли на 35,6% г/г, до 110 млрд руб., что оказывает давление на FCF компании.

Несмотря на эмбарго на морские поставки в ЕС, а также отказ Польши и Германии покупать российскую нефть по северной ветке «Дружбы», в 2023 году поставки по южной ветке нефтепровода продолжаются и держатся в диапазоне 250–300 тыс. б/с за счет экспорта в страны Центральной Европы. В негативном сценарии в более долгосрочной перспективе РФ может потерять и эти объемы.

Финансовые результаты

Недавно «Транснефть» опубликовала сильную отчетность за первое полугодие 2023 года. Выручка компании выросла на 3,4%, до 636,7 млрд руб., EBITDA — на 9,2%, до 297,7 млрд руб., а чистая прибыль акционеров увеличилась на 52,4%, до 181,5 млрд руб. Отметим, что с точки зрения прибыли и EBITDA «Транснефть» существенно превысила рыночные ожидания.

В то же время слабую динамику показывает свободный денежный поток, который сократился на 81,8% г/г, до 28,8 млрд руб., что во многом связано с увеличением капитальных затрат на 35,6% г/г. Вероятно, на фоне переориентации экспорта российской нефти на рынки АТР инвестиции «Транснефти» могут остаться на повышенном уровне.

Умеренный рост выручки и EBITDA в первую очередь связан с индексацией тарифа на транспортировку нефти почти на 6% в начале года, а также с увеличением дальности транспортировки нефти на фоне переориентации экспорта. При этом отметим, что более сильная динамика чистой прибыли частично связана с курсовыми разницами.

«Транснефть»: основные финпоказатели за 1П 2023 (млрд руб.)

Во втором полугодии результаты «Транснефти», по нашим оценкам, умеренно ухудшатся на фоне добровольного сокращения добычи нефти на 500 тыс. б/с и экспорта дополнительно на 500 тыс. б/с в августе. При этом по итогам года финансовые результаты компании все равно могут показать сильную динамику. По нашим расчетам, EBITDA может увеличиться на 9,7% г/г, до 578 млрд руб., а скорректированная чистая прибыль — на 17,8% г/г, до 285 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали оценку по мультипликаторам относительно международных компаний, занимающихся транспортировкой углеводородов. При этом мы применили страновой дисконт в 50%, чтобы учесть санкционные риски, а также высокую неопределенность относительно будущих финансовых и операционных показателей «Транснефти». В то же время отметим, что достаточно большой дисконт частично связан с тем, что даже до СВО «Транснефть» имела значительно более низкие мультипликаторы, чем международные аналоги.

Наша оценка предполагает целевую цену 176 900 руб. Это соответствует апсайду 27,3% и рейтингу «Покупать».

Акции на фондовом рынке

За прошедший год привилегированные акции «Транснефти» показали перформанс, близкий к широкому рынку и сектору. В отличие от прочих представителей сектора, «Транснефть» не выигрывает от ослабления рубля, однако индексация тарифов и увеличение дальности транспортировки нефти позволяет компании уверенно наращивать прибыль, а ее акциям не отставать от рынка. На наш взгляд, ожидание высоких дивидендов и проведения сплита будет и далее поддерживать акции «Транснефть» и может позволить им выглядеть лучше рынка в ближайшие кварталы.

С технической точки зрения на недельном графике привилегированные акции «Транснефти» приблизились к сильному сопротивлению у отметки 140 000 руб., которое совпадает с дивидендным гэпом. В случае пробоя данного уровня следующей среднесрочной целью для роста может стать сопротивление у отметки 180 000 руб.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 176 900 руб. на горизонте 12 мес. Апсайд составляет 27,3%.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Обычно компания выплачивает в виде дивидендов 50% скорректированной прибыли по МСФО. По нашим оценкам, выплаты за 2023 год могут составить 19 657 руб. на акцию, что соответствует 14,1% доходности — привлекательное значение для защитной акции.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основной минус подобной схемы индексации — частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Дополнительное положительное влияние на финансовые результаты оказывает переориентация экспорта. Данный процесс удлиняет маршруты экспорта, что улучшает операционные результаты «Транснефти».

В сентябре компания наконец может рассмотреть сплит акций в соотношении 1 к 100. В ситуации, когда более 80% объема торгов приходится на физических лиц, сплит может быть особенно актуален для роста капитализации компании и повышения ликвидности ее акций.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,3%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность дальнейшего сокращения добычи нефти в РФ. Среди других рисков можно отметить возможность потери поставок через южную ветку нефтепровода «Дружба» и негативное влияние роста капитальных затрат на FCF.

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Факторы роста

Привилегированные акции «Транснефти» в первую очередь интересны получением привлекательных дивидендов. Обычно компания выплачивает в виде дивидендов 50% скорректированной чистой прибыли. Основные корректировки приходятся на курсовые разницы.

По нашим расчетам, за первое полугодие 2023 года «Транснефть» заработала около 11 000 руб. дивидендов на акцию. Второе полугодие с точки зрения прибыли будет слабее на фоне сокращения добычи и экспорта нефти в РФ. Однако, по нашим оценкам, итоговый дивиденд по итогам года может составить 19 657 руб. на акцию, что соответствует привлекательной доходности 14,1%.

Среди других факторов роста компании можно выделить следующие:

У «Транснефти» понятный механизм роста выручки за счет ежегодной индексации тарифов на 99,9% от прогнозируемой инфляции. Индексация тарифов в начале года составила 5,99%, что может оказаться близко к итоговому показателю инфляции по итогам года. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция составила почти 12%. Также отметим, что последний прогноз на 2024 год предполагает возврат инфляции к таргету в 4%, что локально выглядит достаточно оптимистично. При этом нельзя исключать, что к моменту индексации прогноз по инфляции на 2024 год будет пересмотрен в сторону повышения.

Акции «Транснефти» в абсолютном выражении являются самыми дорогими на Московской бирже, в связи с чем многие розничные инвесторы не могут их приобрести, соблюдая достаточную диверсификацию. Решением данной проблемы может стать сплит в соотношении 1 к 100, который, по предварительным данным, СД компании может рассмотреть 15 сентября. На наш взгляд, сейчас, когда более 80% объема торгов на рынке приходится на физических лиц, сплит может быть особенно актуален для повышения капитализации «Транснефти» и ликвидности ее акций.

По итогам 2023 года, по нашим оценкам, коэффициент «Чистый долг / EBITDA» «Транснефти» может составить около 0,5. Если компания продолжит сокращать долговую нагрузку, то нельзя исключать роста нормы выплат дивидендов.

Риски

Ключевой риск для «Транснефти» — возможность продлить сокращение добычи нефти в РФ в обозримом будущем, что будет оказывать давление на операционные результаты компании.

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры, что увеличивает инвестиционную программу «Транснефти». В первом полугодии капитальные затраты компании выросли на 35,6% г/г, до 110 млрд руб., что оказывает давление на FCF компании.

Несмотря на эмбарго на морские поставки в ЕС, а также отказ Польши и Германии покупать российскую нефть по северной ветке «Дружбы», в 2023 году поставки по южной ветке нефтепровода продолжаются и держатся в диапазоне 250–300 тыс. б/с за счет экспорта в страны Центральной Европы. В негативном сценарии в более долгосрочной перспективе РФ может потерять и эти объемы.

Финансовые результаты

Недавно «Транснефть» опубликовала сильную отчетность за первое полугодие 2023 года. Выручка компании выросла на 3,4%, до 636,7 млрд руб., EBITDA — на 9,2%, до 297,7 млрд руб., а чистая прибыль акционеров увеличилась на 52,4%, до 181,5 млрд руб. Отметим, что с точки зрения прибыли и EBITDA «Транснефть» существенно превысила рыночные ожидания.

В то же время слабую динамику показывает свободный денежный поток, который сократился на 81,8% г/г, до 28,8 млрд руб., что во многом связано с увеличением капитальных затрат на 35,6% г/г. Вероятно, на фоне переориентации экспорта российской нефти на рынки АТР инвестиции «Транснефти» могут остаться на повышенном уровне.

Умеренный рост выручки и EBITDA в первую очередь связан с индексацией тарифа на транспортировку нефти почти на 6% в начале года, а также с увеличением дальности транспортировки нефти на фоне переориентации экспорта. При этом отметим, что более сильная динамика чистой прибыли частично связана с курсовыми разницами.

«Транснефть»: основные финпоказатели за 1П 2023 (млрд руб.)

Во втором полугодии результаты «Транснефти», по нашим оценкам, умеренно ухудшатся на фоне добровольного сокращения добычи нефти на 500 тыс. б/с и экспорта дополнительно на 500 тыс. б/с в августе. При этом по итогам года финансовые результаты компании все равно могут показать сильную динамику. По нашим расчетам, EBITDA может увеличиться на 9,7% г/г, до 578 млрд руб., а скорректированная чистая прибыль — на 17,8% г/г, до 285 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали оценку по мультипликаторам относительно международных компаний, занимающихся транспортировкой углеводородов. При этом мы применили страновой дисконт в 50%, чтобы учесть санкционные риски, а также высокую неопределенность относительно будущих финансовых и операционных показателей «Транснефти». В то же время отметим, что достаточно большой дисконт частично связан с тем, что даже до СВО «Транснефть» имела значительно более низкие мультипликаторы, чем международные аналоги.

Наша оценка предполагает целевую цену 176 900 руб. Это соответствует апсайду 27,3% и рейтингу «Покупать».

Акции на фондовом рынке

За прошедший год привилегированные акции «Транснефти» показали перформанс, близкий к широкому рынку и сектору. В отличие от прочих представителей сектора, «Транснефть» не выигрывает от ослабления рубля, однако индексация тарифов и увеличение дальности транспортировки нефти позволяет компании уверенно наращивать прибыль, а ее акциям не отставать от рынка. На наш взгляд, ожидание высоких дивидендов и проведения сплита будет и далее поддерживать акции «Транснефть» и может позволить им выглядеть лучше рынка в ближайшие кварталы.

С технической точки зрения на недельном графике привилегированные акции «Транснефти» приблизились к сильному сопротивлению у отметки 140 000 руб., которое совпадает с дивидендным гэпом. В случае пробоя данного уровня следующей среднесрочной целью для роста может стать сопротивление у отметки 180 000 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба