11 сентября 2023 | Газпром нефть RAZBORKA

RAZB0RKA отчета ГАЗПРОМНЕФТЬ МСФО 2кв'23.

Главная дочка ГАЗПРОМА постепенно возвращается к публикации отчетности

В середине Августа мы узнали финансовые результаты корпоративного центра компании по РСБУ

Если читали, то Вы уже знаете, что менеджмент в 2 квартале поднял с дочек значительные дивиденды

На фоне относительно сильной операционной прибыли, это сформировало чистую прибыль 1 полугодия в размере 339 млрд руб или 71.4 руб/акция

Текущая динамика операц.прибыли позволяет говорить, что прибыль за 9 месяцев может составить 93-95 руб/акция

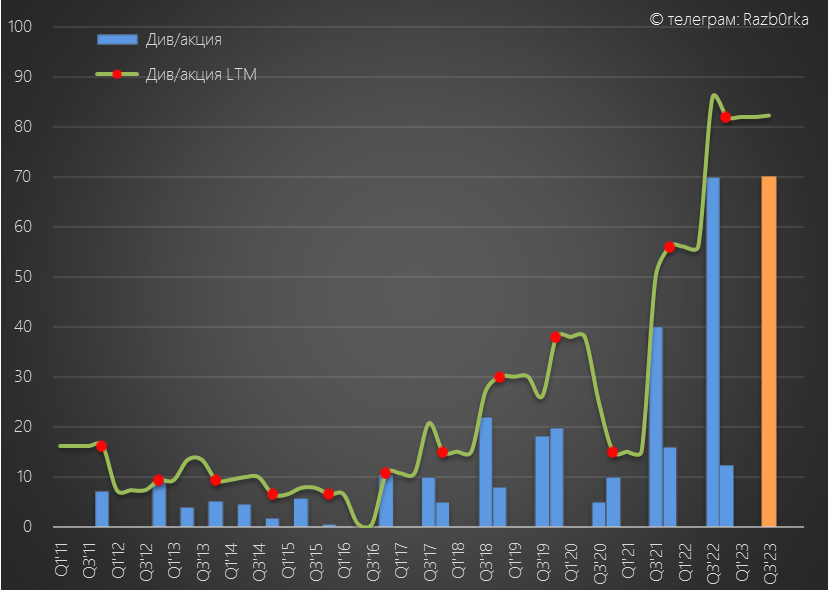

В 2022 году, компания направила на дивиденды по итогам 9 месяцев 75% прибыли РСБУ за период или 69.8 руб

При таком же % выплаты, дивиденды за 9 месяцев 2023 года могут быть на уровне 70 руб/акция, как и в прошлом году

Как Вы наверное знаете, Папа-ГАЗПРОМ остро нуждается в деньгах, а основной газовый бизнес Папы работает в минус

Так что вероятность таких дивидендов очень высока и главное что источник этой выплаты в виде прибыли РСБУ был сформирован уже по итогам 1 полугодия

Дивидендная политика ГАЗПРОМНЕФТЬ подразумевает расчет дивидендов исходя из 50% чистой прибыли МСФО, очищенной от бумажных переоценок

К сожалению, отчет МСФО компания опубликовала в сильно урезанном виде: без расшифровки статей доходов/расходов, без расшифровки денежных потоков и главное без комментариев к цифрам

По этому легко ошибиться с трактовкой тех или иных показателей

Но все же давайте попытаемся разобраться как у компании идут дела

Динамика 1 полугодия:

Выручка -15%

Операц.расходы -6%

Операц.прибыль -34%

Чистая прибыль -40%

В отличие от "кудесников" РОСНЕФТИ и ЛУКОЙЛА, ГАЗПРОМНЕФТЬ отработала 1 полугодие откровенно слабо

Динамика 2 квартала:

Выручка -2%

Операц.расходы +10%

Операц.прибыль -29%

Чистая прибыль -42%

2 квартал был таким же слабым, выручка меньше чем год назад, а расходы больше!

Тем не менее виден неплохой рост выручки 2 квартала к 1 кв'23

Стоит отметить, что выручка от основного бизнеса снизилась в 2кв на 4%, а прочая выручка выросла в 2 раза год к году до 45 млрд руб!

Что это за прочая выручка в отчете не раскрывается

Не смотря на рост выручки, операционная и чистая прибыль 2кв снизилась и к 2кв'22 и к 1 кв'23

Операционная прибыль составила 37.6 руб в 2кв и 82.6 руб за 1 полугодие

Из-за опережающего роста расходов, рентабельность операционной прибыли снизилась с 29% в 1кв'23 до 22% в 2кв'23

Какие расходы выросли?

Да почти ВСЕ!

На 50 млрд руб за 2 квартал выросли расходы на покупку нефти, газа и нефтепродуктов

Однако в сравнении с прошлым годом, расходы по этой статье за 1 полугодие сократились в 2 раза

При этом производственные расходы выросли на 35%, а коммерческие на 26%

Почему при выручке -18% и меньшей добыче так сильно растут расходы?

Не знаю

Еще больше удивляет рост транспортных расходов в 2 раза к средним уровням 2020-2021 года

Понятно санкции и смена рынков сбыта, но такого роста расходов мы не видели ни в одном из отчетов других нефтяников

Кроме всего прочего, отмечу и рост налоговой нагрузки

Прочие налоги это НДПИ, НДД, акцизы уплачиваемые компанией и получаемые от государства

По маленькому столбику 2кв'22 можно представить какие большие платежи по Топливному демпферу получала компания в прошлом году

В этом году таких больших выплат уже не было, что и привело к росту общего размера налогов

Ниже операционной прибыли на финансовые результаты ГАЗПРОМНЕФТЬ влияет показатель прибыли ассоциированных компаний - это СП с НОВАТЭК "АРКТИКГАЗ"

За 1 полугодие показатель снизился в 2 раза с 57 млрд в 1п'22 до 26 млрд руб

Похоже и там идет опережающий рост расходов

Кроме того, значительное влияние на прибыль оказывают курсовые разницы

В этом году по этой статье компания получила убыток 32 млрд руб против убытка в 48 млрд руб в 1п'22

Убыток от курсовых происходит из-за того, что часть обязательств компании номинировано в валюте

Каков размер валютной части и в какой валюте сейчас долг в отчете не раскрыто

Финальный аккорд в формировании прибыли ставят финансовые доходы/расходы

Сальдо этих статей снизилось с +8.8 млрд руб в 1п'22 до -6.6 млрд руб

На снижение фин.доходов повлияло значительное сокращение денежной позиции

С 573 млрд руб в 4кв'21 денежная позиция сократилась на 357 млрд до 216 млрд руб

Напомню, что за этот период компания выплатила суммарно 462 млрд руб дивидендов!

При этом долг вырос из-за валютной переоценки в район 700 млрд руб

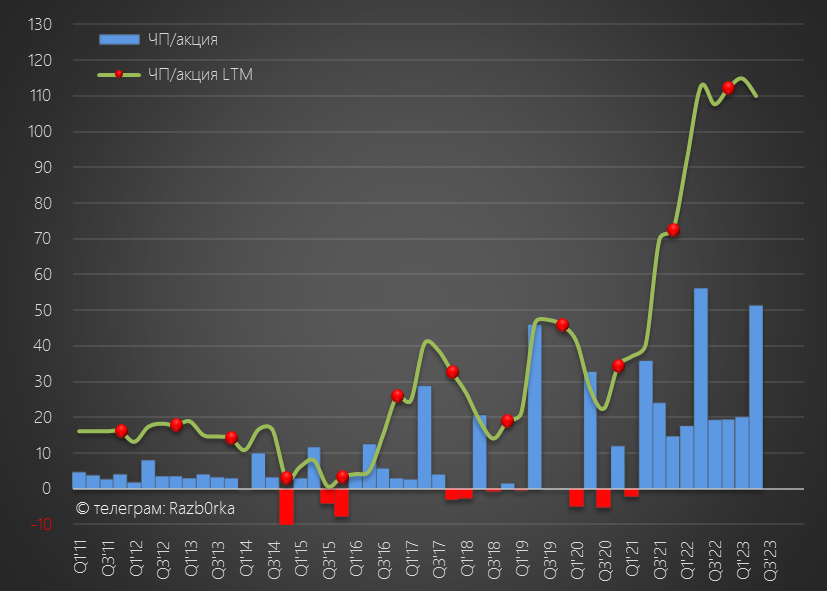

В результате снижения операц.прибыли, снижения прибыли ассоц.предприятий, убытка от курсовых и снижения сальдо фин.доходов/расходов чистая прибыль снизилась до 29.7 руб за 2кв'23 и 64.5 руб за 1 полугодие

Если очистить прибыль от эффекта курсовых разниц, то прибыль будет немного выше, 33 руб за 2кв и 71 руб за 1 полугодие

При 50% выплате за 1 полугодие уже "заработали" на 35.6 руб дивиденда

Отчет о денежных потоках опубликован в свернутом виде

Это не дает полного понимания того, как были сформированы денежные потоки и какое влияние на них оказало изменение оборотного капитала

Но судя по тому что операц.прибыль меньше, а операц.денежный поток больше чем в прошлом году, какая-то его часть "пришла" из высвобождения оборотного капитала (рост кредиторки, погашение дебиторки и распродажа запасов)

Чистый операционный денежный поток в 1 полугодии вырос до 347 млрд руб или 73.5 руб/акция

Нам не известны капитальные затраты, только общая сумма инвестиционных операций в размере -273 млрд руб

Для расчета FCF давайте предположим, что ВСЯ эта сумма была потрачена на покупку основных средств и нефтегазовых лицензий

На самом деле это очень сильное допущение, так как у ГАЗПРОМНЕФТЬ в инвестиционной части денежного потока традиционного очень много прочих доходов/расходов (в том числе от открытия/закрытия депозитов)

С нашим допущением, получается что FCF в 1 полугодии составил всего 74 млрд руб или 15.6 руб/акция

Вся эта сумма, как и еще 245 млрд руб из денежной позиции, ушли на выплату дивидендов за 9 м'22, произведенную в начале 2023 года

Что в итоге?

У нас складывается интересная ситуация

Прибыль РСБУ 1 полугодия 71.4 руб/акция, а прибыль МСФО 71.2 руб/акция

Таким образом, у нас уже есть источник выплатит 70 руб дивидендов

Но для того чтобы это сделать при стандартной 50% выплате, нужно чтобы прибыль МСФО в 3 квартале составила 70 руб/акция

Это в 2 раза выше чем в 2 квартале!

Возможен ли такой резкий рост прибыли?

Рублевая бочка URALS в Августе была в 1.6 раз дороже чем в Июне и стоила выше 7000 руб

Кроме того, в Августе, не смотря на все прогнозы экспертов, выплаты государства по демпферу не снизились, а выросли до рекордных в этом году 186 млрд руб

Поразительно, что при таком росте выплат государства по демпферу, цены на топливо в Августе каждый день обновляли исторические максимумы

Цены в Августе на 95-ый бензин были в 2 раза выше чем в Январе 2023 года!

Очередной "эксперимент" государства по изъятию денег у населения и бизнеса через "топливный" ценовой налог прошёл успешно!

Мало того!

На прошлой неделе вышла новость, что правительство задумалось об отмене ранее запланированного двухкратного снижения демпфера с 1 сентября!

Уже более года государство и нефтяники не могут договориться по этом вопросу!

Таким образом, сочетание слабого рубля, высоких выплат по демпферу и высоких оптовых цен на топливо делают 70 руб/акция прибыли ГАЗПРОМНЕФТЬ в 3 квартале очень вероятной

А значит и дивиденды, такие необходимые ГАЗПРОМу, в размере 70 руб/акция так же вероятны

В Сентябре акции компании установили исторический максимум 680 руб, после чего немного снизились на общем негативном фоне

Если мои расчеты и предположения верны, то дивидендная доходность составит 10% за 9 месяцев

Судя по доходности, эти дивиденды уже заложены в цену

Если прибыль 3 квартала вероятно будет сильной, то вот перспективы 4 квартала и 2024 не так очевидны

Особенно с учетом такого непонятного резкого роста всех расходов компании

В результате, большая часть будущих финансовых результатов будет зависеть от 3 компонентов:

цена URALS

курс $

налоги и акцизы

В последнее время прогнозировать их практически бесполезное дело

Всё меняется чуть ли не каждый день

Главная дочка ГАЗПРОМА постепенно возвращается к публикации отчетности

В середине Августа мы узнали финансовые результаты корпоративного центра компании по РСБУ

Если читали, то Вы уже знаете, что менеджмент в 2 квартале поднял с дочек значительные дивиденды

На фоне относительно сильной операционной прибыли, это сформировало чистую прибыль 1 полугодия в размере 339 млрд руб или 71.4 руб/акция

Текущая динамика операц.прибыли позволяет говорить, что прибыль за 9 месяцев может составить 93-95 руб/акция

В 2022 году, компания направила на дивиденды по итогам 9 месяцев 75% прибыли РСБУ за период или 69.8 руб

При таком же % выплаты, дивиденды за 9 месяцев 2023 года могут быть на уровне 70 руб/акция, как и в прошлом году

Как Вы наверное знаете, Папа-ГАЗПРОМ остро нуждается в деньгах, а основной газовый бизнес Папы работает в минус

Так что вероятность таких дивидендов очень высока и главное что источник этой выплаты в виде прибыли РСБУ был сформирован уже по итогам 1 полугодия

Дивидендная политика ГАЗПРОМНЕФТЬ подразумевает расчет дивидендов исходя из 50% чистой прибыли МСФО, очищенной от бумажных переоценок

К сожалению, отчет МСФО компания опубликовала в сильно урезанном виде: без расшифровки статей доходов/расходов, без расшифровки денежных потоков и главное без комментариев к цифрам

По этому легко ошибиться с трактовкой тех или иных показателей

Но все же давайте попытаемся разобраться как у компании идут дела

Динамика 1 полугодия:

Выручка -15%

Операц.расходы -6%

Операц.прибыль -34%

Чистая прибыль -40%

В отличие от "кудесников" РОСНЕФТИ и ЛУКОЙЛА, ГАЗПРОМНЕФТЬ отработала 1 полугодие откровенно слабо

Динамика 2 квартала:

Выручка -2%

Операц.расходы +10%

Операц.прибыль -29%

Чистая прибыль -42%

2 квартал был таким же слабым, выручка меньше чем год назад, а расходы больше!

Тем не менее виден неплохой рост выручки 2 квартала к 1 кв'23

Стоит отметить, что выручка от основного бизнеса снизилась в 2кв на 4%, а прочая выручка выросла в 2 раза год к году до 45 млрд руб!

Что это за прочая выручка в отчете не раскрывается

Не смотря на рост выручки, операционная и чистая прибыль 2кв снизилась и к 2кв'22 и к 1 кв'23

Операционная прибыль составила 37.6 руб в 2кв и 82.6 руб за 1 полугодие

Из-за опережающего роста расходов, рентабельность операционной прибыли снизилась с 29% в 1кв'23 до 22% в 2кв'23

Какие расходы выросли?

Да почти ВСЕ!

На 50 млрд руб за 2 квартал выросли расходы на покупку нефти, газа и нефтепродуктов

Однако в сравнении с прошлым годом, расходы по этой статье за 1 полугодие сократились в 2 раза

При этом производственные расходы выросли на 35%, а коммерческие на 26%

Почему при выручке -18% и меньшей добыче так сильно растут расходы?

Не знаю

Еще больше удивляет рост транспортных расходов в 2 раза к средним уровням 2020-2021 года

Понятно санкции и смена рынков сбыта, но такого роста расходов мы не видели ни в одном из отчетов других нефтяников

Кроме всего прочего, отмечу и рост налоговой нагрузки

Прочие налоги это НДПИ, НДД, акцизы уплачиваемые компанией и получаемые от государства

По маленькому столбику 2кв'22 можно представить какие большие платежи по Топливному демпферу получала компания в прошлом году

В этом году таких больших выплат уже не было, что и привело к росту общего размера налогов

Ниже операционной прибыли на финансовые результаты ГАЗПРОМНЕФТЬ влияет показатель прибыли ассоциированных компаний - это СП с НОВАТЭК "АРКТИКГАЗ"

За 1 полугодие показатель снизился в 2 раза с 57 млрд в 1п'22 до 26 млрд руб

Похоже и там идет опережающий рост расходов

Кроме того, значительное влияние на прибыль оказывают курсовые разницы

В этом году по этой статье компания получила убыток 32 млрд руб против убытка в 48 млрд руб в 1п'22

Убыток от курсовых происходит из-за того, что часть обязательств компании номинировано в валюте

Каков размер валютной части и в какой валюте сейчас долг в отчете не раскрыто

Финальный аккорд в формировании прибыли ставят финансовые доходы/расходы

Сальдо этих статей снизилось с +8.8 млрд руб в 1п'22 до -6.6 млрд руб

На снижение фин.доходов повлияло значительное сокращение денежной позиции

С 573 млрд руб в 4кв'21 денежная позиция сократилась на 357 млрд до 216 млрд руб

Напомню, что за этот период компания выплатила суммарно 462 млрд руб дивидендов!

При этом долг вырос из-за валютной переоценки в район 700 млрд руб

В результате снижения операц.прибыли, снижения прибыли ассоц.предприятий, убытка от курсовых и снижения сальдо фин.доходов/расходов чистая прибыль снизилась до 29.7 руб за 2кв'23 и 64.5 руб за 1 полугодие

Если очистить прибыль от эффекта курсовых разниц, то прибыль будет немного выше, 33 руб за 2кв и 71 руб за 1 полугодие

При 50% выплате за 1 полугодие уже "заработали" на 35.6 руб дивиденда

Отчет о денежных потоках опубликован в свернутом виде

Это не дает полного понимания того, как были сформированы денежные потоки и какое влияние на них оказало изменение оборотного капитала

Но судя по тому что операц.прибыль меньше, а операц.денежный поток больше чем в прошлом году, какая-то его часть "пришла" из высвобождения оборотного капитала (рост кредиторки, погашение дебиторки и распродажа запасов)

Чистый операционный денежный поток в 1 полугодии вырос до 347 млрд руб или 73.5 руб/акция

Нам не известны капитальные затраты, только общая сумма инвестиционных операций в размере -273 млрд руб

Для расчета FCF давайте предположим, что ВСЯ эта сумма была потрачена на покупку основных средств и нефтегазовых лицензий

На самом деле это очень сильное допущение, так как у ГАЗПРОМНЕФТЬ в инвестиционной части денежного потока традиционного очень много прочих доходов/расходов (в том числе от открытия/закрытия депозитов)

С нашим допущением, получается что FCF в 1 полугодии составил всего 74 млрд руб или 15.6 руб/акция

Вся эта сумма, как и еще 245 млрд руб из денежной позиции, ушли на выплату дивидендов за 9 м'22, произведенную в начале 2023 года

Что в итоге?

У нас складывается интересная ситуация

Прибыль РСБУ 1 полугодия 71.4 руб/акция, а прибыль МСФО 71.2 руб/акция

Таким образом, у нас уже есть источник выплатит 70 руб дивидендов

Но для того чтобы это сделать при стандартной 50% выплате, нужно чтобы прибыль МСФО в 3 квартале составила 70 руб/акция

Это в 2 раза выше чем в 2 квартале!

Возможен ли такой резкий рост прибыли?

Рублевая бочка URALS в Августе была в 1.6 раз дороже чем в Июне и стоила выше 7000 руб

Кроме того, в Августе, не смотря на все прогнозы экспертов, выплаты государства по демпферу не снизились, а выросли до рекордных в этом году 186 млрд руб

Поразительно, что при таком росте выплат государства по демпферу, цены на топливо в Августе каждый день обновляли исторические максимумы

Цены в Августе на 95-ый бензин были в 2 раза выше чем в Январе 2023 года!

Очередной "эксперимент" государства по изъятию денег у населения и бизнеса через "топливный" ценовой налог прошёл успешно!

Мало того!

На прошлой неделе вышла новость, что правительство задумалось об отмене ранее запланированного двухкратного снижения демпфера с 1 сентября!

Уже более года государство и нефтяники не могут договориться по этом вопросу!

Таким образом, сочетание слабого рубля, высоких выплат по демпферу и высоких оптовых цен на топливо делают 70 руб/акция прибыли ГАЗПРОМНЕФТЬ в 3 квартале очень вероятной

А значит и дивиденды, такие необходимые ГАЗПРОМу, в размере 70 руб/акция так же вероятны

В Сентябре акции компании установили исторический максимум 680 руб, после чего немного снизились на общем негативном фоне

Если мои расчеты и предположения верны, то дивидендная доходность составит 10% за 9 месяцев

Судя по доходности, эти дивиденды уже заложены в цену

Если прибыль 3 квартала вероятно будет сильной, то вот перспективы 4 квартала и 2024 не так очевидны

Особенно с учетом такого непонятного резкого роста всех расходов компании

В результате, большая часть будущих финансовых результатов будет зависеть от 3 компонентов:

цена URALS

курс $

налоги и акцизы

В последнее время прогнозировать их практически бесполезное дело

Всё меняется чуть ли не каждый день

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба