14 сентября 2023 Фридом Финанс | DigitalOcean

О компании

DigitalOcean Holdings (DOCN) оказывает услуги в сфере облачных вычислений, предоставляет облачную инфраструктуру и платформенные инструменты стартапам, а также малым и средним предприятиям (МСП). Компания предлагает широкий портфель продуктов в сегментах PaaS, IaaS и SaaS. Продукты DigitalOcean позволяют разработчикам упростить процесс создания приложений, а также эффективно разворачивать и тестировать их на масштабируемых серверах без необходимости самостоятельно управлять сложной инфраструктурой. Компания была основана в 2012 году и стала публичной в 2021 году. Штаб-квартира находится в Нью-Йорке.

В чем идея?

DigitalOcean — компания роста из сектора облачных вычислений, предлагающая стартапам и предприятиям малого и среднего бизнеса широкий спектр продуктов в сегментах PaaS, IaaS и SaaS.

Индустрия облачных вычислений, получившая сильный импульс в период пандемии COVID-19, в ближайшие годы будет расти высокими темпами благодаря преимуществам, которые получает бизнес при внедрении облачных решений в свои операционные процессы.

DigitalOcean имеет диверсифицированный портфель продуктов и более 600 тыс. постоянных клиентов по всему миру. За последние несколько лет бизнес компании вырос в разы, однако сейчас, на фоне продолжающейся макроэкономической нестабильности, темпы роста несколько замедляются.

DigitalOcean недавно совершила две крупные сделки слияния и поглощения (M&A), которые могут определить будущее компании, если новые предприятия будут успешно интегрированы в существующий бизнес.

Несмотря на замедление темпов роста, руководство компании нацелено на достижение высоких показателей рентабельности и продолжает программу обратного выкупа акций, что может поддержать их котировки в период экономической нестабильности.

Почему нам нравится DigitalOcean Holdings?

Причина 1. Кратный рост рынка облачных вычислений в долгосрочной перспективе

DigitalOcean (NYSE: DOCN) — компания из сферы облачных вычислений, предоставляющая облачную инфраструктуру и платформенные сервисы стартапам и предприятиям малого и среднего бизнеса. Облачные вычисления коренным образом меняют подходы компаний к разработке и масштабированию своих приложений. Благодаря облачным решениям снижаются первоначальные затраты на создание приложений, а разработчики получают гибкость, простоту и масштабируемость по сравнению с традиционными способами разработки. Преимущества сервисов DigitalOcean заключается в простоте их использования, ценовой доступности и надежности, что позволяет клиентам компании ускорять внедрение инноваций, повышать производительность и гибкость бизнес-процессов.

В последние годы мировой рынок облачных вычислений рос высокими темпами, особенно в период пандемии COVID-19 и локдаунов, поскольку предприятия оказались в ситуации, когда потребовалось вести весь бизнес онлайн, организовывать эффективное взаимодействие сотрудников, работающих удаленно из разных стран мира. В результате расходы предприятий на облачные сервисы и услуги в сегментах «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) выросли в 2,3 раза всего за три года — с $96 млрд в 2019 году до $225 млрд в 2022 году.

Несмотря на возврат к нормальной жизни и отмену локдаунов, мировой рынок облачных вычислений продолжил свой рост благодаря ряду факторов. Согласно исследованию EY, предприятия переводят свои бизнес-процессы в облако по трем основным причинам:

Рост и трансформация бизнеса. Облачные вычисления позволяют компаниям легче и быстрее адаптировать бизнес-операции, сокращая операционные и капитальные затраты и одновременно увеличивая скорость обработки данных.

Безопасность и конфиденциальность данных. Поставщики облачных решений предоставляют инфраструктуру для резервного копирования и восстановления данных без необходимости самостоятельно устанавливать сервера, а также услуги в сфере кибербезопасности (шифрование данных, авторизация и контроль доступа).

Рост производительности труда. Применяя решения облачных вычислений, крупные корпорации и стартапы могут объединять сотрудников из различных стран и эффективно организовывать их взаимодействие.

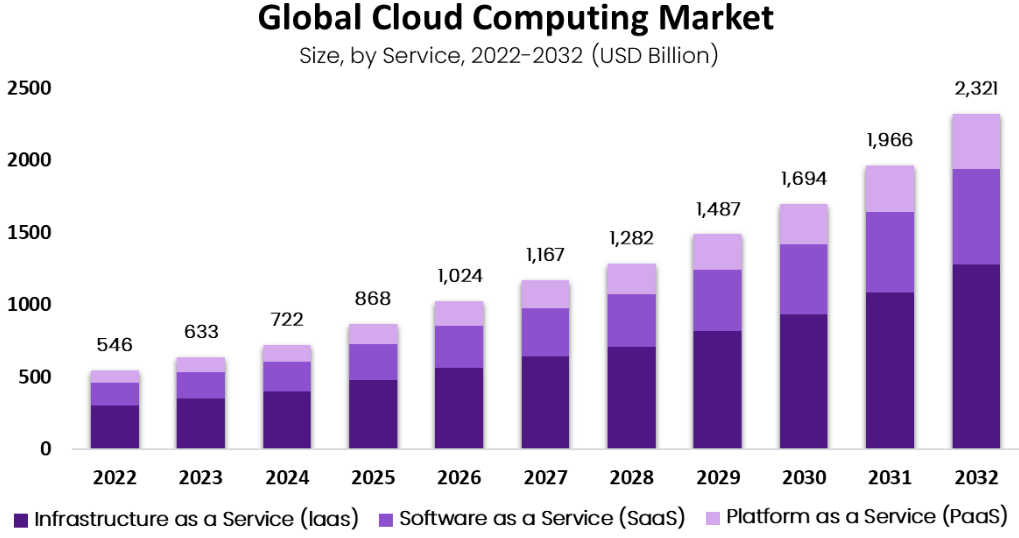

Кроме того, недавний бум искусственного интеллекта (ИИ) подчеркнул необходимость использования возможностей машинного обучения и ИИ, а также их интеграции в собственные сервисы, чтобы поддерживать конкурентоспособность компаний. В связи с этим, по данным Market.US, объем мирового рынка облачных вычислений, включающий, помимо сегментов IaaS и PaaS, также сегмент «программное обеспечение как услуга» (SaaS), вырастет с $546 млрд в 2022 году до $1,2 трлн к 2027 году и $2,3 трлн к 2032 году, что означает совокупный среднегодовый темп роста (CAGR) на уровне 15,6%.

Прогноз развития мирового рынка облачных вычислений; источник: Market.US

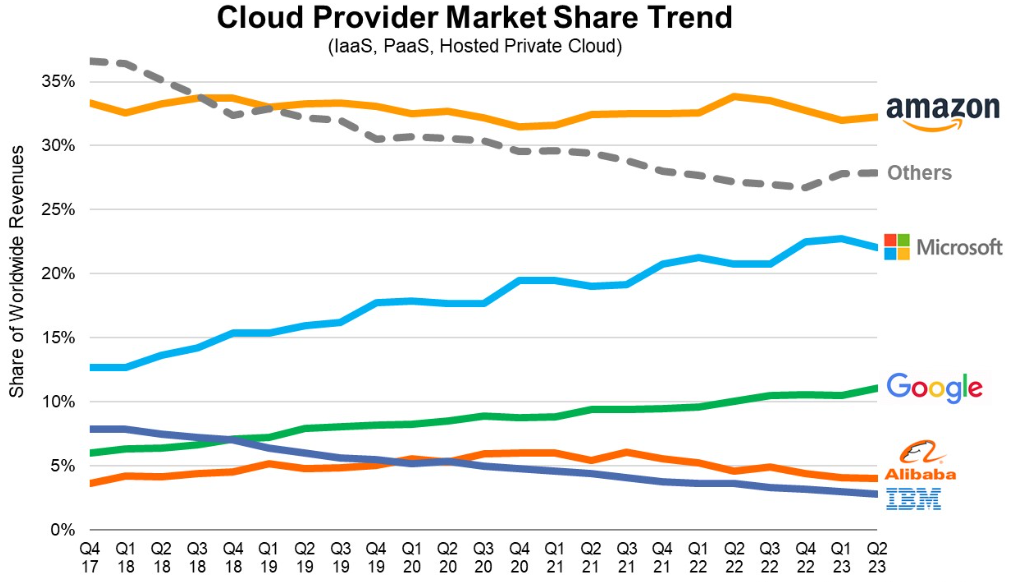

На рынке облачных вычислений доминируют технологические гиганты Amazon (Amazon Web Services), Microsoft (Azure) и Google (Google Cloud). В последние годы они постепенно захватывали рынок, и по состоянию на 2-й квартал 2023 года их общая рыночная доля составила 65%. Лидером является Amazon с долей 32%, за ним следуют Microsoft (22%) и Google (11%). Остальная часть рынка (35%) является предметом высокой конкуренции между несколькими десятками компаний, каждая из которых пытается завоевать свою долю и специализироваться на определенных категориях клиентов. Среди поставщиков облачных услуг второго уровня самые высокие темпы роста демонстрируют Oracle, Snowflake, MongoDB, VMware, Huawei и China Telecom.

Динамика долей крупнейших игроков рынка облачных вычислений; источник: Synergy Research Group

Несмотря на хорошие долгосрочные перспективы сектора, в 2023 году темпы роста расходов компаний на облачные сервисы снижались из-за макроэкономической неопределенности, оптимизации затрат, проблем локального рынка в Китае и других факторов. Согласно последним данным Synergy Research Group, во 2-м квартале 2023 года расходы предприятий на облачные вычисления (IaaS и PaaS) по всему миру составили около $65 млрд — на 18% больше, чем за аналогичный период прошлого года. Однако в 1-м квартале 2023 года и 4-м квартале 2022 года темпы роста составили 19% г/г и 20% г/г соответственно. При этом в абсолютном выражении рынок продолжает расти на $10 млрд уже третий квартал подряд. Таким образом, проблемы в отрасли во многом являются краткосрочными, поэтому ожидается, что основным игрокам удастся преодолеть текущие трудности и будущие темпы роста рынка облачных вычислений останутся на высоком уровне.

Причина 2. Сильные позиции в облачных вычислениях и перспективы внедрения ИИ

Будучи поставщиком облачных вычислений, DigitalOcean работает на том же рынке, что и крупные технологические компании, но ориентируется на стартапы и МСП, а не на крупных корпоративных клиентов. Компании удалось найти свою нишу — она предлагает стартапам и МСП, которые обычно имеют ограниченные ресурсы, более простые и доступные решения, позволяющие им быстро создавать, развертывать и масштабировать цифровые продукты и приложения, затрачивая при этом меньше времени на управление инфраструктурой и уделяя больше внимания созданию инноваций. DigitalOcean разработала удобные и функциональные облачные решения для всех сегментов:

Продукты в сегменте IaaS включают сервисы для вычислений (Droplets), хранения данных (Object Storage, Block Storage и Backups) и нетворкинга (Cloud Firewalls, Managed Load Balancers и Virtual Private Cloud).

Продукты в сегменте PaaS включают инфраструктурные решения, системы управления базами данных, инструменты для разработки приложений и другие услуги, предназначенные для поддержки полного жизненного цикла веб-приложений (Managed Databases, Managed Kubernetes and Container Registry, App Platform, Functions и др.).

Продукты в сегменте SaaS представлены решениями Managed Hosting и Marketplace.

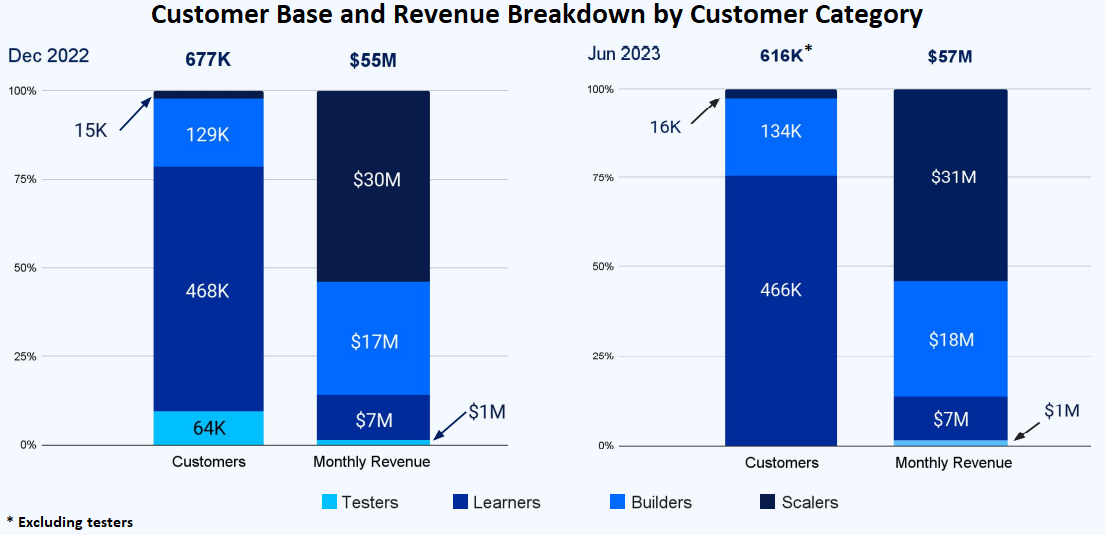

Клиентская база DigitalOcean крайне диверсифицирована как по географии, так и по роду деятельности и целям использования сервисов компании. Клиентами компании являются программисты, исследователи, бизнес-аналитики, системные администраторы, студенты, которые используют продукты DigitalOcean для разработки цифровых приложений, хостинга веб-сайтов, электронной коммерции, развития средств массовой информации и в развлекательных целях (компьютерные игры). Клиенты компании проживают в более чем 190 странах, а около 2/3 ее выручки исторически приходится на страны, помимо США. Кроме того, доходы DigitalOcean не зависят от одного или нескольких крупных клиентов — в 2022 году на 25 крупнейших клиентов пришлось лишь 10% выручки компании.

По состоянию на 30 июня 2023 года клиентская база DigitalOcean составляла порядка 616 тыс. пользователей (без учета категории Testers). Компания выделяет четыре группы клиентов в зависимости от их ежемесячных платежей и длительности пользования ее сервисами:

Testers — их платежи составляют менее $50 в месяц, они используют платформу DigitalOcean менее трех месяцев и приносят компании примерно $1 млн выручки в месяц.

Leaners — их платежи составляют менее $50 в месяц, и они используют платформу компании на протяжении не менее трех месяцев. По состоянию на 30 июня 2023 года группа Learners составляла 466 тыс. клиентов (75,6% всей клиентской базы). Многие предприятия из этой категории быстро растут, развивают свой бизнес, масштабируются и в результате переходят в другие категории — Builders и Scalers.

Builders — их платежи составляют $50–$500 в месяц, и они используют платформу DigitalOcean в среднем в течение четырех лет. По состоянию на 30 июня 2023 года группа Builders насчитывала 134 тыс. клиентов (21,8%).

Scalers — их платежи составляют более $500 в месяц, и они используют платформу компании в среднем на протяжении шести лет. По состоянию на 30 июня 2023 года группа Scalers включала 16 тыс. клиентов (2,6%).

Несмотря на то, что категории Builders и Scalers относительно небольшие по количеству клиентов, они приносят компании 85,9% ежемесячной выручки, поскольку представляют собой предприятия малого и среднего бизнеса, которые активно развиваются и проводят масштабную экспансию. Учитывая их продолжительный опыт пользования продуктами DigitalOcean, они с большой вероятностью продолжат масштабироваться на платформе компании и приобретать ее дополнительные продукты. В связи с этим менеджмент компании фокусируется на развитии продуктов, направленных на привлечение и удержание клиентов, прежде всего, из групп Builders и Scalers. За 1-е полугодие 2023 года количество пользователей в категориях Builders и Scalers выросло на 4,2% с 144 тыс. до 150 тыс., а их совокупная выручка — с $47 млн до $49 млн, увеличившись на 4,3%.

Клиентская база DigitalOcean и структура ежемесячной выручки; источник: Earnings Presentation Q2 2023 и Earnings Presentation Q4 2022

Несмотря на увеличение клиентской базы и ежемесячной выручки в абсолютном выражении, DigitalOcean сталкивается со снижением темпов роста. Во-первых, показатель net dollar retention rate (NDR), который оценивает долю текущего годового регулярного дохода от клиентской базой (annual recurring revenue, ARR), упал за год с 112% (во 2-м квартале 2022 года) до 104% (во 2-м квартале 2023 года). Представляя результаты за 2-й квартал 2023 года, руководство DigitalOcean предупредило, что показатель NDR может снизиться до 90%–95% в 3-м квартале 2023 года из-за проблем, наблюдаемых в секторе облачных вычислений.

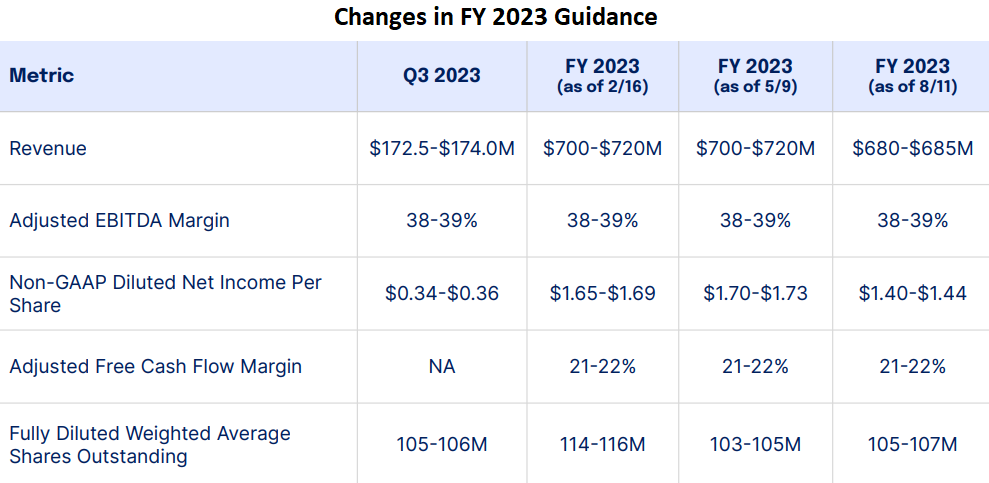

Во-вторых, темпы роста выручки в годовом сопоставлении (г/г) снизились второй квартал подряд с 28,0% г/г в 4-м квартале 2022 года до 11,6% г/г во 2-м квартале 2023 года. В результате руководство пересмотрело в сторону понижения свой прогноз выручки на 2023 финансовый год: ожидаемая выручка составит $680 млн–$685 млн вместо $700 млн–$720 млн, а темпы роста выручки в 2023 году теперь прогнозируются на уровне 18% вместо 34%.

DigitalOcean смогла увеличивать средний доход на клиента благодаря повышению цен, но тем не менее, общая динамика указывает на проблемы с органическим ростом бизнеса и общие проблемы, с которыми в настоящее время сталкивается отрасль.

Изменение прогнозов финансовых результатов на 2023 год; источник: Earnings Presentation Q2 2023

DigitalOcean испытывает проблемы роста бизнеса, несмотря на две крупные M&A сделки, осуществленные за последний год, в результате которых были приобретены компании Cloudways и Paperspace. Сделка с Cloudways, ведущим поставщиком управляемого облачного хостинга и SaaS-провайдера, оценивалась в $350 млн и была завершена во 2-м полугодии 2022 года. Сделка направлена на укрепление основного бизнеса DigitalOcean, расширение клиентской базы и внедрение новых продуктов. В результате количество клиентов компании выросло на 18%, однако, как показали недавние финансовые результаты, к настоящему моменту это не помогло ускорить темпы роста выручки.

Недавнее приобретение Paperspace стоимостью $111 млн позволит DigitalOcean расширить свой портфель за счет внедрения продуктов в сфере ИИ и машинного обучения. Благодаря Paperspace у компании появится еще 12 тыс. платежеспособных клиентов (2,0% от общей клиентской базы) и возможности для увеличения продаж за счет увязывания различных продуктов. В долгосрочной перспективе ИИ-сегмент может обеспечить трехзначный рост выручки и привнести значимую долю в прирост доходов. Однако в краткосрочный период эта сделка приведет к дальнейшему росту долговой нагрузки и чистого долга компании, который за последний год практически утроился с $300,4 млн (на 30 июня 2022 года) до $923,5 млн (на 30 июня 2023 года).

Таким образом, трансформация DigitalOcean за счет сделок M&A вместо органического роста является тревожным знаком. С другой стороны, руководство компании подтвердило планы на ближайшее будущее сделать приоритетом интеграцию Cloudways и Paperspace, учитывая текущие высокие процентные ставки и увеличение долговой нагрузки, что может благоприятно сказаться на финансовых результатах DigitalOcean в последующих кварталах.

Причина 3. Рост рентабельности и программа обратного выкупа акций

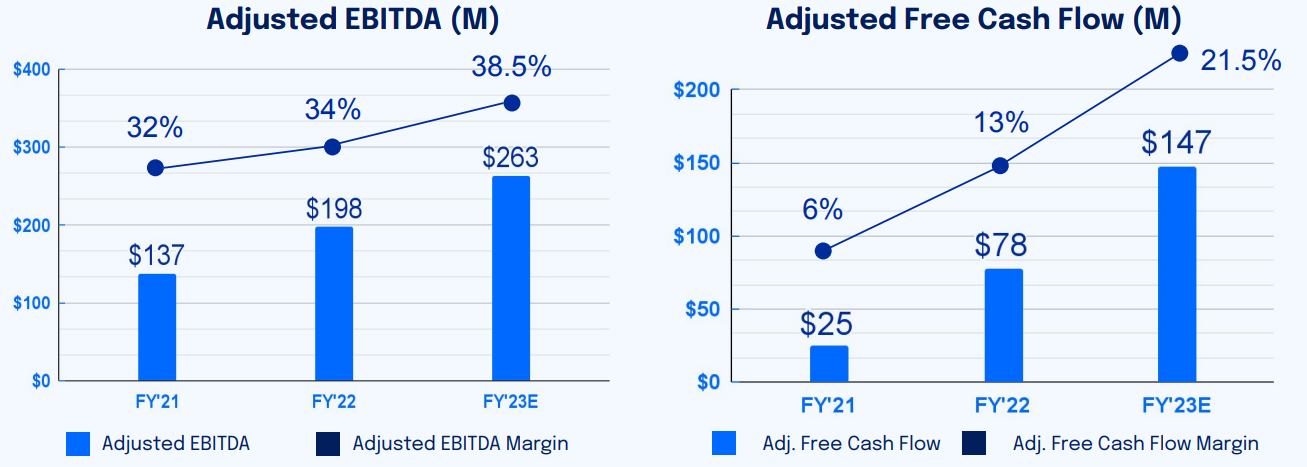

Несмотря на макроэкономическую неопределенность, менеджмент DigitalOcean подтвердил прогноз улучшения рентабельности, которая компенсирует замедление темпов роста выручки. По прогнозам компании, маржа по скорректированному показателю EBITDA в 2023 году вырастет с 34% до 38,5% г/г, а маржа по свободному денежному потоку (FCF) — с 13% до 21,5% г/г. Учитывая, что руководство изначально планировало увеличить рентабельность по FCF до уровня более 20% к 2024 году, достижение этого важного рубежа годом ранее является положительным знаком.

Прогноз показателей рентабельности на 2023 год; источник: Earnings Presentation Q2 2023

Более того, руководство DigitalOcean подтвердило продолжение программы обратного выкупа акций. За последние два года компания выкупила более 27 млн своих акций (22,9% от общего числа разводненных акций в обращении на 31 декабря 2022 года) на сумму около $1,3 млрд (около 54% текущей рыночной капитализации). Все приобретенные акции были впоследствии погашены. Однако это не повлияло на общее количество разводненных акций в обращении, поскольку обратный выкуп акций едва компенсировал реализацию программы мотивации сотрудников путем выдачи им опционов на акции (ESOP), объем которой увеличился с $61,6 млн в 2021 году до $105,8 млн в 2022 году. В результате разводненное средневзвешенное количество акций в обращении не изменилось за 2022 год и составило 118 млн шт.

Согласно прогнозу DigitalOcean, к концу 2023 года разводненное количество акций компании составит около 106 млн шт., что означает снижение на 10,2%. Компания уже выкупила 7,76 млн акций на сумму $266 млн в 1-м квартале 2023 года и еще 2,8 млн акций во 2-м квартале 2023 года на сумму $103 млн (по средней цене $37,08 за акцию). В итоге на конец 2-го квартала 2023 года разводненное количество акций составило 105 млн шт. по сравнению с 120 млн в предыдущем квартале. Во время телефонной конференции менеджеры DigitalOcean заявили, что они могут снизить масштабы программы выкупа акций по сравнению с 2023 годом, но все же подтвердили планы возврата стоимости капитала акционерам через обратный выкуп акций в будущем. В целом это служит хорошим признаком того, что руководство DigitalOcean уверено в устойчивости и перспективах компании, однако, учитывая, что за последние два года байбэк не привел ни к росту котировок акций, ни к росту прибыли на акцию (EPS), такое распределение капитала представляется не самым эффективным.

Таким образом, DigitalOcean представляется довольно рискованной инвестицией. Снижение прогноза по выручке и темпам роста выручки на 2023 финансовый год отражает сложную ситуацию в мировой экономике и в облачной индустрии в частности. Однако, если менеджменту удастся успешно интегрировать недавно приобретенные предприятия в свой периметр и достичь ожидаемых эффектов от синергии, к 2024 году DigitalOcean может вернуться к темпам роста выручки, превышающим 20%, и выйти на стабильно высокие показатели рентабельности.

DigitalOcean Holdings (DOCN) оказывает услуги в сфере облачных вычислений, предоставляет облачную инфраструктуру и платформенные инструменты стартапам, а также малым и средним предприятиям (МСП). Компания предлагает широкий портфель продуктов в сегментах PaaS, IaaS и SaaS. Продукты DigitalOcean позволяют разработчикам упростить процесс создания приложений, а также эффективно разворачивать и тестировать их на масштабируемых серверах без необходимости самостоятельно управлять сложной инфраструктурой. Компания была основана в 2012 году и стала публичной в 2021 году. Штаб-квартира находится в Нью-Йорке.

В чем идея?

DigitalOcean — компания роста из сектора облачных вычислений, предлагающая стартапам и предприятиям малого и среднего бизнеса широкий спектр продуктов в сегментах PaaS, IaaS и SaaS.

Индустрия облачных вычислений, получившая сильный импульс в период пандемии COVID-19, в ближайшие годы будет расти высокими темпами благодаря преимуществам, которые получает бизнес при внедрении облачных решений в свои операционные процессы.

DigitalOcean имеет диверсифицированный портфель продуктов и более 600 тыс. постоянных клиентов по всему миру. За последние несколько лет бизнес компании вырос в разы, однако сейчас, на фоне продолжающейся макроэкономической нестабильности, темпы роста несколько замедляются.

DigitalOcean недавно совершила две крупные сделки слияния и поглощения (M&A), которые могут определить будущее компании, если новые предприятия будут успешно интегрированы в существующий бизнес.

Несмотря на замедление темпов роста, руководство компании нацелено на достижение высоких показателей рентабельности и продолжает программу обратного выкупа акций, что может поддержать их котировки в период экономической нестабильности.

Почему нам нравится DigitalOcean Holdings?

Причина 1. Кратный рост рынка облачных вычислений в долгосрочной перспективе

DigitalOcean (NYSE: DOCN) — компания из сферы облачных вычислений, предоставляющая облачную инфраструктуру и платформенные сервисы стартапам и предприятиям малого и среднего бизнеса. Облачные вычисления коренным образом меняют подходы компаний к разработке и масштабированию своих приложений. Благодаря облачным решениям снижаются первоначальные затраты на создание приложений, а разработчики получают гибкость, простоту и масштабируемость по сравнению с традиционными способами разработки. Преимущества сервисов DigitalOcean заключается в простоте их использования, ценовой доступности и надежности, что позволяет клиентам компании ускорять внедрение инноваций, повышать производительность и гибкость бизнес-процессов.

В последние годы мировой рынок облачных вычислений рос высокими темпами, особенно в период пандемии COVID-19 и локдаунов, поскольку предприятия оказались в ситуации, когда потребовалось вести весь бизнес онлайн, организовывать эффективное взаимодействие сотрудников, работающих удаленно из разных стран мира. В результате расходы предприятий на облачные сервисы и услуги в сегментах «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) выросли в 2,3 раза всего за три года — с $96 млрд в 2019 году до $225 млрд в 2022 году.

Несмотря на возврат к нормальной жизни и отмену локдаунов, мировой рынок облачных вычислений продолжил свой рост благодаря ряду факторов. Согласно исследованию EY, предприятия переводят свои бизнес-процессы в облако по трем основным причинам:

Рост и трансформация бизнеса. Облачные вычисления позволяют компаниям легче и быстрее адаптировать бизнес-операции, сокращая операционные и капитальные затраты и одновременно увеличивая скорость обработки данных.

Безопасность и конфиденциальность данных. Поставщики облачных решений предоставляют инфраструктуру для резервного копирования и восстановления данных без необходимости самостоятельно устанавливать сервера, а также услуги в сфере кибербезопасности (шифрование данных, авторизация и контроль доступа).

Рост производительности труда. Применяя решения облачных вычислений, крупные корпорации и стартапы могут объединять сотрудников из различных стран и эффективно организовывать их взаимодействие.

Кроме того, недавний бум искусственного интеллекта (ИИ) подчеркнул необходимость использования возможностей машинного обучения и ИИ, а также их интеграции в собственные сервисы, чтобы поддерживать конкурентоспособность компаний. В связи с этим, по данным Market.US, объем мирового рынка облачных вычислений, включающий, помимо сегментов IaaS и PaaS, также сегмент «программное обеспечение как услуга» (SaaS), вырастет с $546 млрд в 2022 году до $1,2 трлн к 2027 году и $2,3 трлн к 2032 году, что означает совокупный среднегодовый темп роста (CAGR) на уровне 15,6%.

Прогноз развития мирового рынка облачных вычислений; источник: Market.US

На рынке облачных вычислений доминируют технологические гиганты Amazon (Amazon Web Services), Microsoft (Azure) и Google (Google Cloud). В последние годы они постепенно захватывали рынок, и по состоянию на 2-й квартал 2023 года их общая рыночная доля составила 65%. Лидером является Amazon с долей 32%, за ним следуют Microsoft (22%) и Google (11%). Остальная часть рынка (35%) является предметом высокой конкуренции между несколькими десятками компаний, каждая из которых пытается завоевать свою долю и специализироваться на определенных категориях клиентов. Среди поставщиков облачных услуг второго уровня самые высокие темпы роста демонстрируют Oracle, Snowflake, MongoDB, VMware, Huawei и China Telecom.

Динамика долей крупнейших игроков рынка облачных вычислений; источник: Synergy Research Group

Несмотря на хорошие долгосрочные перспективы сектора, в 2023 году темпы роста расходов компаний на облачные сервисы снижались из-за макроэкономической неопределенности, оптимизации затрат, проблем локального рынка в Китае и других факторов. Согласно последним данным Synergy Research Group, во 2-м квартале 2023 года расходы предприятий на облачные вычисления (IaaS и PaaS) по всему миру составили около $65 млрд — на 18% больше, чем за аналогичный период прошлого года. Однако в 1-м квартале 2023 года и 4-м квартале 2022 года темпы роста составили 19% г/г и 20% г/г соответственно. При этом в абсолютном выражении рынок продолжает расти на $10 млрд уже третий квартал подряд. Таким образом, проблемы в отрасли во многом являются краткосрочными, поэтому ожидается, что основным игрокам удастся преодолеть текущие трудности и будущие темпы роста рынка облачных вычислений останутся на высоком уровне.

Причина 2. Сильные позиции в облачных вычислениях и перспективы внедрения ИИ

Будучи поставщиком облачных вычислений, DigitalOcean работает на том же рынке, что и крупные технологические компании, но ориентируется на стартапы и МСП, а не на крупных корпоративных клиентов. Компании удалось найти свою нишу — она предлагает стартапам и МСП, которые обычно имеют ограниченные ресурсы, более простые и доступные решения, позволяющие им быстро создавать, развертывать и масштабировать цифровые продукты и приложения, затрачивая при этом меньше времени на управление инфраструктурой и уделяя больше внимания созданию инноваций. DigitalOcean разработала удобные и функциональные облачные решения для всех сегментов:

Продукты в сегменте IaaS включают сервисы для вычислений (Droplets), хранения данных (Object Storage, Block Storage и Backups) и нетворкинга (Cloud Firewalls, Managed Load Balancers и Virtual Private Cloud).

Продукты в сегменте PaaS включают инфраструктурные решения, системы управления базами данных, инструменты для разработки приложений и другие услуги, предназначенные для поддержки полного жизненного цикла веб-приложений (Managed Databases, Managed Kubernetes and Container Registry, App Platform, Functions и др.).

Продукты в сегменте SaaS представлены решениями Managed Hosting и Marketplace.

Клиентская база DigitalOcean крайне диверсифицирована как по географии, так и по роду деятельности и целям использования сервисов компании. Клиентами компании являются программисты, исследователи, бизнес-аналитики, системные администраторы, студенты, которые используют продукты DigitalOcean для разработки цифровых приложений, хостинга веб-сайтов, электронной коммерции, развития средств массовой информации и в развлекательных целях (компьютерные игры). Клиенты компании проживают в более чем 190 странах, а около 2/3 ее выручки исторически приходится на страны, помимо США. Кроме того, доходы DigitalOcean не зависят от одного или нескольких крупных клиентов — в 2022 году на 25 крупнейших клиентов пришлось лишь 10% выручки компании.

По состоянию на 30 июня 2023 года клиентская база DigitalOcean составляла порядка 616 тыс. пользователей (без учета категории Testers). Компания выделяет четыре группы клиентов в зависимости от их ежемесячных платежей и длительности пользования ее сервисами:

Testers — их платежи составляют менее $50 в месяц, они используют платформу DigitalOcean менее трех месяцев и приносят компании примерно $1 млн выручки в месяц.

Leaners — их платежи составляют менее $50 в месяц, и они используют платформу компании на протяжении не менее трех месяцев. По состоянию на 30 июня 2023 года группа Learners составляла 466 тыс. клиентов (75,6% всей клиентской базы). Многие предприятия из этой категории быстро растут, развивают свой бизнес, масштабируются и в результате переходят в другие категории — Builders и Scalers.

Builders — их платежи составляют $50–$500 в месяц, и они используют платформу DigitalOcean в среднем в течение четырех лет. По состоянию на 30 июня 2023 года группа Builders насчитывала 134 тыс. клиентов (21,8%).

Scalers — их платежи составляют более $500 в месяц, и они используют платформу компании в среднем на протяжении шести лет. По состоянию на 30 июня 2023 года группа Scalers включала 16 тыс. клиентов (2,6%).

Несмотря на то, что категории Builders и Scalers относительно небольшие по количеству клиентов, они приносят компании 85,9% ежемесячной выручки, поскольку представляют собой предприятия малого и среднего бизнеса, которые активно развиваются и проводят масштабную экспансию. Учитывая их продолжительный опыт пользования продуктами DigitalOcean, они с большой вероятностью продолжат масштабироваться на платформе компании и приобретать ее дополнительные продукты. В связи с этим менеджмент компании фокусируется на развитии продуктов, направленных на привлечение и удержание клиентов, прежде всего, из групп Builders и Scalers. За 1-е полугодие 2023 года количество пользователей в категориях Builders и Scalers выросло на 4,2% с 144 тыс. до 150 тыс., а их совокупная выручка — с $47 млн до $49 млн, увеличившись на 4,3%.

Клиентская база DigitalOcean и структура ежемесячной выручки; источник: Earnings Presentation Q2 2023 и Earnings Presentation Q4 2022

Несмотря на увеличение клиентской базы и ежемесячной выручки в абсолютном выражении, DigitalOcean сталкивается со снижением темпов роста. Во-первых, показатель net dollar retention rate (NDR), который оценивает долю текущего годового регулярного дохода от клиентской базой (annual recurring revenue, ARR), упал за год с 112% (во 2-м квартале 2022 года) до 104% (во 2-м квартале 2023 года). Представляя результаты за 2-й квартал 2023 года, руководство DigitalOcean предупредило, что показатель NDR может снизиться до 90%–95% в 3-м квартале 2023 года из-за проблем, наблюдаемых в секторе облачных вычислений.

Во-вторых, темпы роста выручки в годовом сопоставлении (г/г) снизились второй квартал подряд с 28,0% г/г в 4-м квартале 2022 года до 11,6% г/г во 2-м квартале 2023 года. В результате руководство пересмотрело в сторону понижения свой прогноз выручки на 2023 финансовый год: ожидаемая выручка составит $680 млн–$685 млн вместо $700 млн–$720 млн, а темпы роста выручки в 2023 году теперь прогнозируются на уровне 18% вместо 34%.

DigitalOcean смогла увеличивать средний доход на клиента благодаря повышению цен, но тем не менее, общая динамика указывает на проблемы с органическим ростом бизнеса и общие проблемы, с которыми в настоящее время сталкивается отрасль.

Изменение прогнозов финансовых результатов на 2023 год; источник: Earnings Presentation Q2 2023

DigitalOcean испытывает проблемы роста бизнеса, несмотря на две крупные M&A сделки, осуществленные за последний год, в результате которых были приобретены компании Cloudways и Paperspace. Сделка с Cloudways, ведущим поставщиком управляемого облачного хостинга и SaaS-провайдера, оценивалась в $350 млн и была завершена во 2-м полугодии 2022 года. Сделка направлена на укрепление основного бизнеса DigitalOcean, расширение клиентской базы и внедрение новых продуктов. В результате количество клиентов компании выросло на 18%, однако, как показали недавние финансовые результаты, к настоящему моменту это не помогло ускорить темпы роста выручки.

Недавнее приобретение Paperspace стоимостью $111 млн позволит DigitalOcean расширить свой портфель за счет внедрения продуктов в сфере ИИ и машинного обучения. Благодаря Paperspace у компании появится еще 12 тыс. платежеспособных клиентов (2,0% от общей клиентской базы) и возможности для увеличения продаж за счет увязывания различных продуктов. В долгосрочной перспективе ИИ-сегмент может обеспечить трехзначный рост выручки и привнести значимую долю в прирост доходов. Однако в краткосрочный период эта сделка приведет к дальнейшему росту долговой нагрузки и чистого долга компании, который за последний год практически утроился с $300,4 млн (на 30 июня 2022 года) до $923,5 млн (на 30 июня 2023 года).

Таким образом, трансформация DigitalOcean за счет сделок M&A вместо органического роста является тревожным знаком. С другой стороны, руководство компании подтвердило планы на ближайшее будущее сделать приоритетом интеграцию Cloudways и Paperspace, учитывая текущие высокие процентные ставки и увеличение долговой нагрузки, что может благоприятно сказаться на финансовых результатах DigitalOcean в последующих кварталах.

Причина 3. Рост рентабельности и программа обратного выкупа акций

Несмотря на макроэкономическую неопределенность, менеджмент DigitalOcean подтвердил прогноз улучшения рентабельности, которая компенсирует замедление темпов роста выручки. По прогнозам компании, маржа по скорректированному показателю EBITDA в 2023 году вырастет с 34% до 38,5% г/г, а маржа по свободному денежному потоку (FCF) — с 13% до 21,5% г/г. Учитывая, что руководство изначально планировало увеличить рентабельность по FCF до уровня более 20% к 2024 году, достижение этого важного рубежа годом ранее является положительным знаком.

Прогноз показателей рентабельности на 2023 год; источник: Earnings Presentation Q2 2023

Более того, руководство DigitalOcean подтвердило продолжение программы обратного выкупа акций. За последние два года компания выкупила более 27 млн своих акций (22,9% от общего числа разводненных акций в обращении на 31 декабря 2022 года) на сумму около $1,3 млрд (около 54% текущей рыночной капитализации). Все приобретенные акции были впоследствии погашены. Однако это не повлияло на общее количество разводненных акций в обращении, поскольку обратный выкуп акций едва компенсировал реализацию программы мотивации сотрудников путем выдачи им опционов на акции (ESOP), объем которой увеличился с $61,6 млн в 2021 году до $105,8 млн в 2022 году. В результате разводненное средневзвешенное количество акций в обращении не изменилось за 2022 год и составило 118 млн шт.

Согласно прогнозу DigitalOcean, к концу 2023 года разводненное количество акций компании составит около 106 млн шт., что означает снижение на 10,2%. Компания уже выкупила 7,76 млн акций на сумму $266 млн в 1-м квартале 2023 года и еще 2,8 млн акций во 2-м квартале 2023 года на сумму $103 млн (по средней цене $37,08 за акцию). В итоге на конец 2-го квартала 2023 года разводненное количество акций составило 105 млн шт. по сравнению с 120 млн в предыдущем квартале. Во время телефонной конференции менеджеры DigitalOcean заявили, что они могут снизить масштабы программы выкупа акций по сравнению с 2023 годом, но все же подтвердили планы возврата стоимости капитала акционерам через обратный выкуп акций в будущем. В целом это служит хорошим признаком того, что руководство DigitalOcean уверено в устойчивости и перспективах компании, однако, учитывая, что за последние два года байбэк не привел ни к росту котировок акций, ни к росту прибыли на акцию (EPS), такое распределение капитала представляется не самым эффективным.

Таким образом, DigitalOcean представляется довольно рискованной инвестицией. Снижение прогноза по выручке и темпам роста выручки на 2023 финансовый год отражает сложную ситуацию в мировой экономике и в облачной индустрии в частности. Однако, если менеджменту удастся успешно интегрировать недавно приобретенные предприятия в свой периметр и достичь ожидаемых эффектов от синергии, к 2024 году DigitalOcean может вернуться к темпам роста выручки, превышающим 20%, и выйти на стабильно высокие показатели рентабельности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба