15 сентября 2023 T-Investments

Завтра состоится очередное заседание Банка России, на котором регулятор примет решение по ключевой ставке. Базово мы ожидаем, что регулятор повысит ставку на 100 б. п., до 13% годовых. Однако не исключаем возможность сохранения ставки на текущем уровне. Предстоящее заседание будет опорным — регулятор представит свои обновленные прогнозы.

Что произошло с минувшего заседания?

Курс

Рубль по отношению к твердым валютам не показал существенного укрепления на фоне повышения ключевой ставки до 12% на внеочередном заседании в августе. На минувшей неделе курс превышал значения 98 рублей за доллар. В комментарии по итогам минувшего заседания мы отмечали, что, в случае сохранения повышенной волатильности на валютном рынке, регулятор может вновь повысить ключевую ставку осенью.

Инфляция

Рост потребительских цен оставался на повышенном уровне. В августе инфляция составила 0,28% м/м и 5,2% г/г. При этом непродовольственные товары выросли в цене на 1,1% м/м, отражая ослабление рубля в последние месяцы. Если взглянуть на сезонно сглаженную динамику потребительских цен в пересчете на год, то в августе она в два с лишним раза превышала целевое значение, находясь на уровне 9,4% г/г (целевое значение — 4% г/г). Недельные данные с 29 августа по 4 сентября и с 5 по 11 сентября также продолжают указывать на повышенные уровни: цены выросли на 0,11% н/н и 0,13% н/н соответственно.

Инфляционные ожидания

В августе инфляционные ожидания населения на год вперед повысились до 11,5% (+0,4 п. п. к июлю), а на пять лет вперед остались на прежнем уровне (9,5%). Ценовые ожидания предприятий возросли до максимума с мая 2022 года. Средний темп прироста отпускных цен, ожидаемый предприятиями в ближайшие три месяца, составил 5,2% в годовом выражении.

Кредитование

В августе объемы кредитования оставались на высоком уровне. Согласно предварительным данным экспресс-мониторинга аналитической компании Frank RG, банки выдали населению кредитов на 1,8 трлн рублей (+18,43% м/м). При этом денежная масса (М2) выросла на 3% м/м.

Бюджет

Бюджет продолжает нормализовываться. В августе был профицит (0,5 трлн руб.), а накопленный с начала года дефицит сократился до 2,4 трлн руб. (1,5% ВВП). Доходы по итогам минувшего месяца выросли на 35% г/г (до 2,5 трлн руб.), а расходы сократились на 7,6% г/г (до 2 трлн руб.).

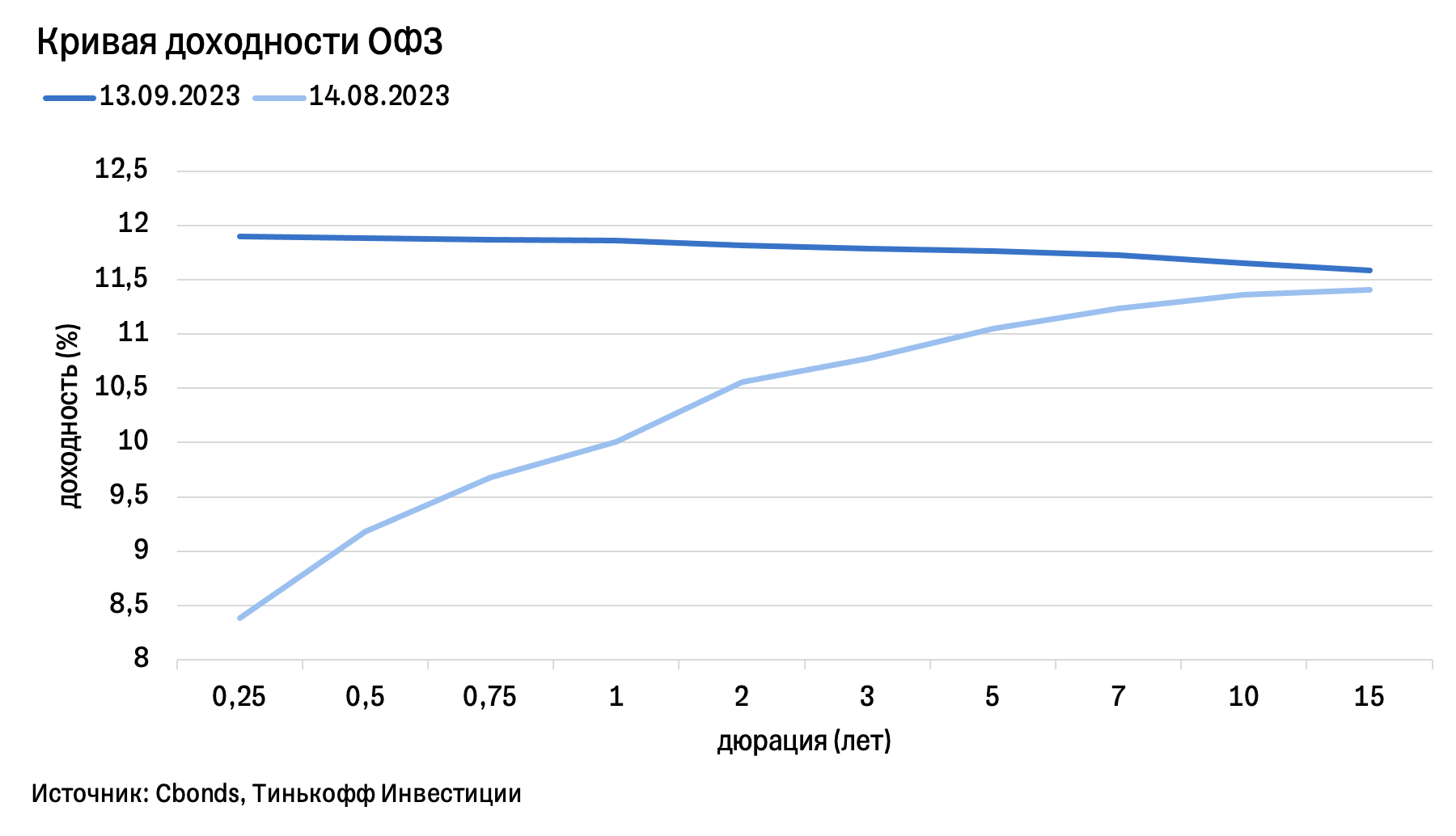

Рынок ОФЗ

На российском долговом рынке с минувшего заседания ЦБ наблюдалась существенная переоценка в связи с повышением ключевой ставки до 12% годовых. Рынок ОФЗ отреагировал на ужесточение политики ростом доходностей, в первую очередь на коротком конце кривой. Так, доходности ОФЗ с дюрацией 1—3 года на прошлой неделе превышали 12%. Однако уже в начале этой недели скорректировались примерно на 30 б. п. вниз, отражая неопределенность относительно пятничного решения по ставке. Кривая ОФЗ приняла инвертированный вид: краткосрочные бумаги дают доходность выше, чем долгосрочные.

Наше мнение

За прошедшую неделю мы услышали противоречивые заявления от представителей ЦБ и глав российских госбанков. Регулятор заявляет, что ставка будет находиться на текущем уровне продолжительное время и может быть повышена. А представители бизнеса считают, что ставку повышать не стоит. При этом рынок также находится в смятении, двигаясь то в одном, то в другом направлении. Тем не менее ставки денежного рынка все-таки говорят в пользу повышения. Мы же, исходя из всего вышеперечисленного, ожидаем, что регулятор повысит ключевую ставку на 100 б. п., до 13% годовых на завтрашнем заседании. При этом вариант сохранения ставки на текущем уровне, по-нашему мнению, также будет активно обсуждаться регулятором.

На этом фоне мы не рекомендуем инвесторам покупать бумаги с фиксированным купоном до пятничного заседания. На рублевом долговом рынке отдаем предпочтение бумагам с плавающим купоном (флоатерам), а также инструментам денежного рынка.

Что произошло с минувшего заседания?

Курс

Рубль по отношению к твердым валютам не показал существенного укрепления на фоне повышения ключевой ставки до 12% на внеочередном заседании в августе. На минувшей неделе курс превышал значения 98 рублей за доллар. В комментарии по итогам минувшего заседания мы отмечали, что, в случае сохранения повышенной волатильности на валютном рынке, регулятор может вновь повысить ключевую ставку осенью.

Инфляция

Рост потребительских цен оставался на повышенном уровне. В августе инфляция составила 0,28% м/м и 5,2% г/г. При этом непродовольственные товары выросли в цене на 1,1% м/м, отражая ослабление рубля в последние месяцы. Если взглянуть на сезонно сглаженную динамику потребительских цен в пересчете на год, то в августе она в два с лишним раза превышала целевое значение, находясь на уровне 9,4% г/г (целевое значение — 4% г/г). Недельные данные с 29 августа по 4 сентября и с 5 по 11 сентября также продолжают указывать на повышенные уровни: цены выросли на 0,11% н/н и 0,13% н/н соответственно.

Инфляционные ожидания

В августе инфляционные ожидания населения на год вперед повысились до 11,5% (+0,4 п. п. к июлю), а на пять лет вперед остались на прежнем уровне (9,5%). Ценовые ожидания предприятий возросли до максимума с мая 2022 года. Средний темп прироста отпускных цен, ожидаемый предприятиями в ближайшие три месяца, составил 5,2% в годовом выражении.

Кредитование

В августе объемы кредитования оставались на высоком уровне. Согласно предварительным данным экспресс-мониторинга аналитической компании Frank RG, банки выдали населению кредитов на 1,8 трлн рублей (+18,43% м/м). При этом денежная масса (М2) выросла на 3% м/м.

Бюджет

Бюджет продолжает нормализовываться. В августе был профицит (0,5 трлн руб.), а накопленный с начала года дефицит сократился до 2,4 трлн руб. (1,5% ВВП). Доходы по итогам минувшего месяца выросли на 35% г/г (до 2,5 трлн руб.), а расходы сократились на 7,6% г/г (до 2 трлн руб.).

Рынок ОФЗ

На российском долговом рынке с минувшего заседания ЦБ наблюдалась существенная переоценка в связи с повышением ключевой ставки до 12% годовых. Рынок ОФЗ отреагировал на ужесточение политики ростом доходностей, в первую очередь на коротком конце кривой. Так, доходности ОФЗ с дюрацией 1—3 года на прошлой неделе превышали 12%. Однако уже в начале этой недели скорректировались примерно на 30 б. п. вниз, отражая неопределенность относительно пятничного решения по ставке. Кривая ОФЗ приняла инвертированный вид: краткосрочные бумаги дают доходность выше, чем долгосрочные.

Наше мнение

За прошедшую неделю мы услышали противоречивые заявления от представителей ЦБ и глав российских госбанков. Регулятор заявляет, что ставка будет находиться на текущем уровне продолжительное время и может быть повышена. А представители бизнеса считают, что ставку повышать не стоит. При этом рынок также находится в смятении, двигаясь то в одном, то в другом направлении. Тем не менее ставки денежного рынка все-таки говорят в пользу повышения. Мы же, исходя из всего вышеперечисленного, ожидаем, что регулятор повысит ключевую ставку на 100 б. п., до 13% годовых на завтрашнем заседании. При этом вариант сохранения ставки на текущем уровне, по-нашему мнению, также будет активно обсуждаться регулятором.

На этом фоне мы не рекомендуем инвесторам покупать бумаги с фиксированным купоном до пятничного заседания. На рублевом долговом рынке отдаем предпочтение бумагам с плавающим купоном (флоатерам), а также инструментам денежного рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба