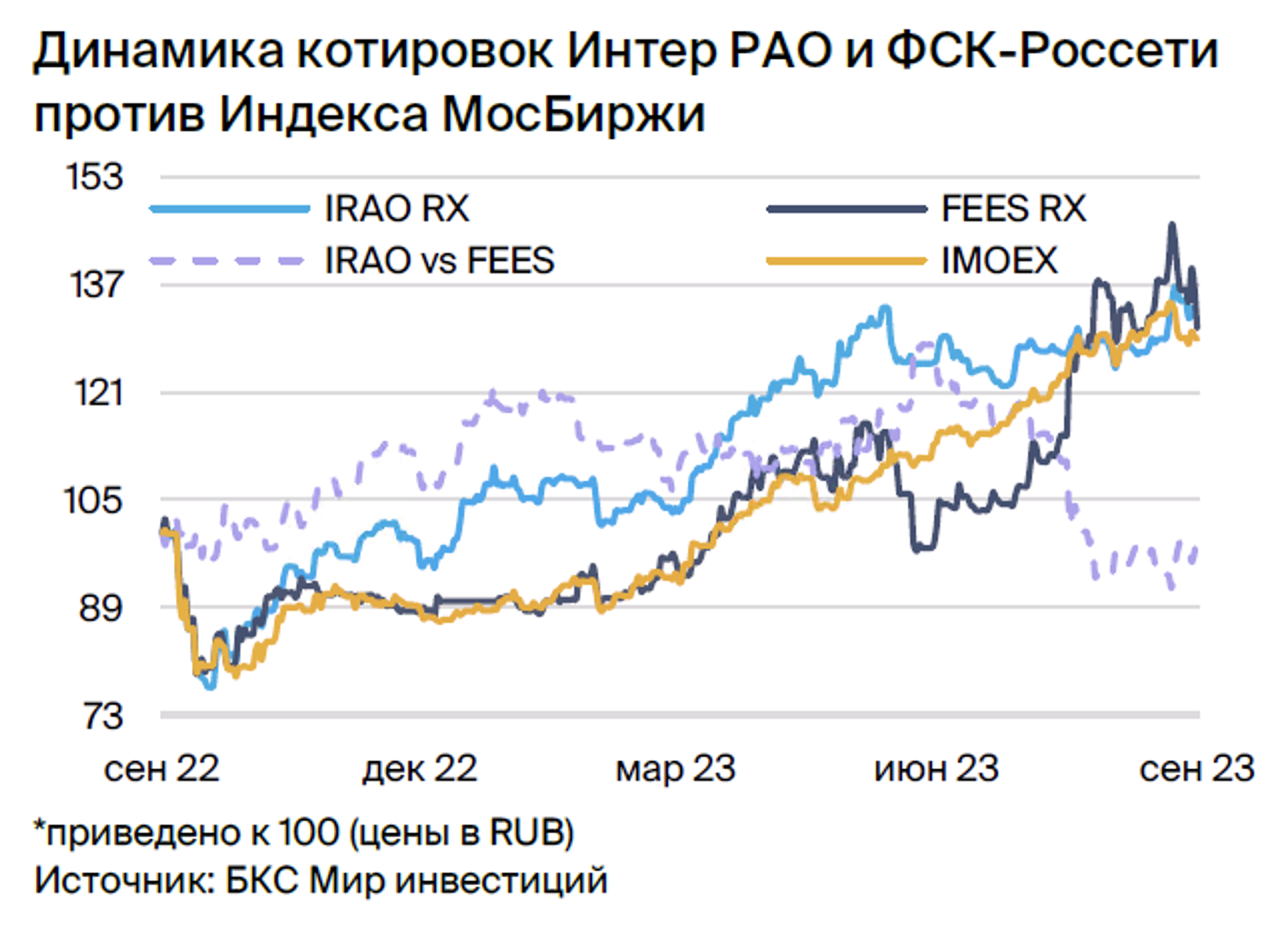

Подтверждаем парную идею «Лонг Интер РАО / Шорт ФСК-Россети». К сожалению, с 31 июля она показала убыток в размере 0,4%. Однако, исходя из отсутствия дивидендов в ФСК-России, рисков размытия из-за допэмиссии и, напротив, неплохих результатов Интер РАО за II квартал 2023 г., мы продолжаем верить в нашу парную идею.

Главное

• Интер РАО выигрывает от текущих цен на электроэнергию. Компания ежегодно платит дивиденды в размере 25% чистой прибыли.

• ФСК-Россети — компания не выплатила дивиденды за 2022 г. Допэмиссия на 11% капитала утверждена на ГОСА — негативно.

• Совокупная ожидаемая доходность: 7% до середины октября.

• Катализаторы: устойчивые спот-цены, улучшение раскрытия, допэмиссия ФСК-Россети.

• Риски: регуляторные, рыночные, неожиданное решение по дивидендам.

В деталях

Лонг Интер РАО — ставка на предсказуемый рынок электроэнергии. В опубликованных результатах Интер РАО по МСФО за II квартал и I полугодие 2023 г. мы обратили внимание на сильные показатели сбытового подразделения, EBITDA которого увеличилась на 43–45% г/г — результат был практически сопоставим с данными за II квартал 2022 г., что очень неплохо даже для падения трейдинговой прибыли.

Таким образом, рост сбытовой надбавки компенсировал Интер РАО падение выручки от окончания части ДПМ в конце прошлого года. В конце этого года будет еще одно значимое снижение, но оно уже учтено в нашей оценке. Есть вопросы к тому, насколько миноритарии выигрывают от роста чистой денежной позиции Интер РАО — дивидендная политика предполагает распределение лишь 25% от чистой прибыли, — но объем денег на балансе вырос до около 450 млрд руб.

Шорт ФСК-Россети: в планах допэмиссия, капзатраты около 1 трлн руб. Гендиректор ФСК-Россети недавно озвучил важные моменты: компания может не платить дивиденды до 2026 г., но решение будет приниматься ежегодно. Мы пока склонны считать, что большая инвестпрограмма — 1 трлн руб. в 2023–2024 гг. — означает возможный отказ от дивидендов и за 2023 г.

Кроме того, менеджмент может принять решение опубликовать отчетность по МСФО за I полугодие 2023 в сентябре – октябре. Компания может показать не только большую консолидированную прибыль, но и огромные инвестрасходы. И, наконец, компания утвердила на ГОСА допэмиссию 240 млрд новых акций — 11% капитала, — что вызывает вопросы корпоративного управления и несет риск размытия долей акционеров. Рынок возможно ждет какого-то выкупа, но текущей допэмиссией он не предполагается.

Риски для идеи: управленческие, регуляторные, рыночные. Нас беспокоит, что Интер РАО пока не вернулась к полному раскрытию информации. Складывается ощущение, что отчетность по МСФО была опубликовано в ответ на требование регулятора, а не в целях системной работы по улучшению раскрытия, публичности для миноритарных акционеров и роста акционерной стоимости. В то же время для ФСК-Россети позитивные новости — возобновление финансового раскрытия или позитивные жесты в сторону миноритарных акционеров — могут существенно улучшить отношение инвесторов к бумагам компании.

Оценка: «Покупать» — Интер РАО, «Продавать» — ФСК-Россети. У нас позитивный взгляд на Интер РАО за счет хороших активов и сдержанной инвестпрограммы. ФСК-Россети как компания, наоборот, вызывает озабоченность, так как инвестиции идут на проекты без понятной системы окупаемости, по аналогии с ДПМ в сегменте генерации.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Главное

• Интер РАО выигрывает от текущих цен на электроэнергию. Компания ежегодно платит дивиденды в размере 25% чистой прибыли.

• ФСК-Россети — компания не выплатила дивиденды за 2022 г. Допэмиссия на 11% капитала утверждена на ГОСА — негативно.

• Совокупная ожидаемая доходность: 7% до середины октября.

• Катализаторы: устойчивые спот-цены, улучшение раскрытия, допэмиссия ФСК-Россети.

• Риски: регуляторные, рыночные, неожиданное решение по дивидендам.

В деталях

Лонг Интер РАО — ставка на предсказуемый рынок электроэнергии. В опубликованных результатах Интер РАО по МСФО за II квартал и I полугодие 2023 г. мы обратили внимание на сильные показатели сбытового подразделения, EBITDA которого увеличилась на 43–45% г/г — результат был практически сопоставим с данными за II квартал 2022 г., что очень неплохо даже для падения трейдинговой прибыли.

Таким образом, рост сбытовой надбавки компенсировал Интер РАО падение выручки от окончания части ДПМ в конце прошлого года. В конце этого года будет еще одно значимое снижение, но оно уже учтено в нашей оценке. Есть вопросы к тому, насколько миноритарии выигрывают от роста чистой денежной позиции Интер РАО — дивидендная политика предполагает распределение лишь 25% от чистой прибыли, — но объем денег на балансе вырос до около 450 млрд руб.

Шорт ФСК-Россети: в планах допэмиссия, капзатраты около 1 трлн руб. Гендиректор ФСК-Россети недавно озвучил важные моменты: компания может не платить дивиденды до 2026 г., но решение будет приниматься ежегодно. Мы пока склонны считать, что большая инвестпрограмма — 1 трлн руб. в 2023–2024 гг. — означает возможный отказ от дивидендов и за 2023 г.

Кроме того, менеджмент может принять решение опубликовать отчетность по МСФО за I полугодие 2023 в сентябре – октябре. Компания может показать не только большую консолидированную прибыль, но и огромные инвестрасходы. И, наконец, компания утвердила на ГОСА допэмиссию 240 млрд новых акций — 11% капитала, — что вызывает вопросы корпоративного управления и несет риск размытия долей акционеров. Рынок возможно ждет какого-то выкупа, но текущей допэмиссией он не предполагается.

Риски для идеи: управленческие, регуляторные, рыночные. Нас беспокоит, что Интер РАО пока не вернулась к полному раскрытию информации. Складывается ощущение, что отчетность по МСФО была опубликовано в ответ на требование регулятора, а не в целях системной работы по улучшению раскрытия, публичности для миноритарных акционеров и роста акционерной стоимости. В то же время для ФСК-Россети позитивные новости — возобновление финансового раскрытия или позитивные жесты в сторону миноритарных акционеров — могут существенно улучшить отношение инвесторов к бумагам компании.

Оценка: «Покупать» — Интер РАО, «Продавать» — ФСК-Россети. У нас позитивный взгляд на Интер РАО за счет хороших активов и сдержанной инвестпрограммы. ФСК-Россети как компания, наоборот, вызывает озабоченность, так как инвестиции идут на проекты без понятной системы окупаемости, по аналогии с ДПМ в сегменте генерации.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба