16 сентября 2023 Pro Finance Service | Рубль

Главное из этого приводим ниже

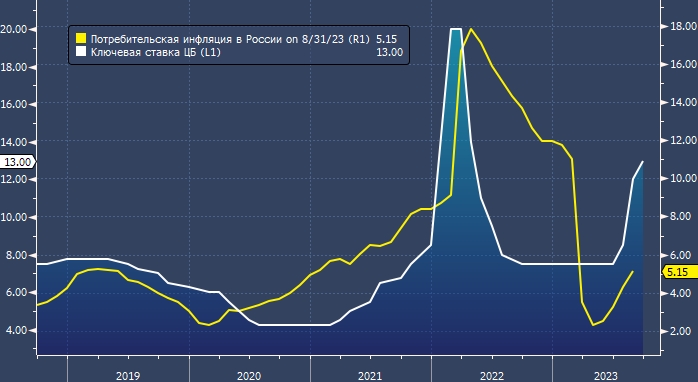

Об инфляции

В июле мы наблюдали скачок в текущих темпах роста цен. В августе темпы немного снизились, но при этом ценовое давление все больше формировалось за счет устойчивых компонентов. Значимый вклад в текущую инфляцию вносили товары, цена которых зависит от курса.

Ослабление рубля отражает результат одновременного действия нескольких факторов. Расширение рублевого спроса на импорт при ограниченном поступлении экспортной выручки привело к ослаблению рубля. Одновременно с этим в условиях не слишком высоких рублевых ставок граждане не так активно сберегали в рублях, а компании охотно брали рублевые кредиты, чтобы не расходовать валютную ликвидность. Дополнительный спрос на валюту формировался и через операции по финансовому счету.

Несмотря на динамику и высокую волатильность курса в этом году, финансовые рынки работали в стандартном режиме, проблем с ликвидностью не возникало, поэтому мы не видели тогда и не видим сейчас рисков для финансовой стабильности. Резкое движение курса само по себе не являлось таким риском. Однако оно привело к дополнительному повышению инфляции и инфляционных ожиданий. Именно для купирования этих факторов мы и повысили ключевую ставку.

Об экономике

Прогноз роста ВВП на текущий год оставлен без изменений на уровне 1,5–2,5% с учетом позитивной динамики в первом полугодии и ожидаемого замедления во втором.

О денежно-кредитных условиях

На финансовом рынке началась подстройка к ужесточению ДКП, но пока она недостаточно отразилась в ценовых условиях и практически не повлияла на динамику кредита. Сегодняшнее решение в том числе направлено на усиление и ускорение этой подстройки.

Мы ожидаем ускорения перетока средств населения с текущих счетов в срочные вклады благодаря дальнейшему повышению привлекательности рублевых сбережений.

Более медленная реакция кредитного рынка объясняется в основном лагами трансмиссии. Сейчас банки продолжают выдачу кредитов по заявкам, одобренным ранее. После ощутимого повышения ставки у заемщиков появилось желание взять кредит сейчас, пока ставки не стали еще выше.

Помимо временных лагов, есть факторы, которые ослабляют эффект от наших решений. Прежде всего это повышенные инфляционные ожидания, которые уменьшают степень жесткости денежно-кредитных условий.

Кроме того, наличие масштабных льготных программ, прежде всего по ипотеке, поддерживает высокие темпы кредитования. И чтобы повышение ставки сработало в нужном масштабе, требуется повышать ее сильнее, чем если бы таких программ не было.

Еще один фактор связан с ожиданиями рынка. Некоторые участники ожидают повторения сценариев 2014 и 2022 годов, когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих. Прошлые эпизоды значительного повышения ставки во многом были связаны с рисками для финансовой стабильности. Когда эти риски уходили, мы снижали ставку. В этот раз ситуация другая. Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время – до тех пор, пока не убедимся в устойчивом характере замедления инфляции.

О внешних условиях

Рост мировой экономики продолжает замедляться. Более сдержанные темпы роста в зарубежных странах будут ограничивать повышение цен на товары российского экспорта.

С учетом фактических данных мы снизили прогноз экспорта. Прогноз по импорту также снижен, поскольку мы ожидаем его подстройки к произошедшему ослаблению рубля и более умеренным темпам роста внутреннего спроса.

О рисках для прогноза

Их баланс по-прежнему смещен в сторону проинфляционных. Особые опасения вызывает возможное закрепление инфляционных ожиданий на повышенном уровне, что создает вторичные эффекты для инфляции. Кроме того, сохраняются геополитические риски и вероятность более жесткого приземления мировой экономики, что может сказаться на спросе на российский экспорт и динамике валютного курса. Остаются в поле зрения и факторы со стороны бюджетной политики.

О перспективах политики

В базовом сценарии средняя за остаток текущего года ключевая ставка составит 13,0–13,6%, в следующем году – 11,5–12,5% годовых. Это подразумевает, что мы будем удерживать ключевую ставку на повышенном уровне в течение достаточно продолжительного времени, необходимого для устойчивого снижения инфляции и инфляционных ожиданий.

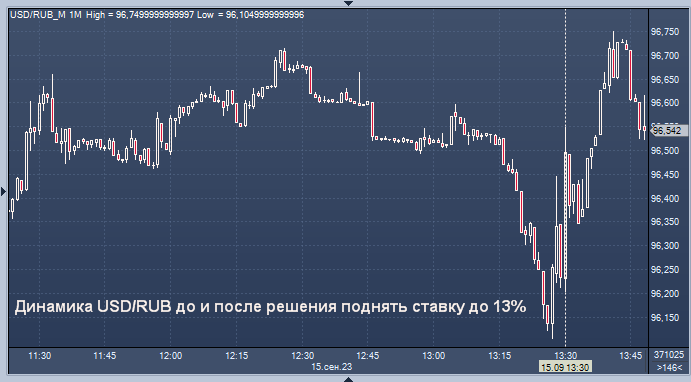

Реакция курса рубля на решение ЦБ снова повысить ставку

Курс рубля немного снижается после ожидаемого рынком, но не большинством аналитиков, повышения ставки на 1%. До решения рубль немного укреплялся. Акции немного поднялись

Центральный банк России повысил процентные ставки в третий раз подряд, добавив к экстренному резкому повышению на 3,5% месяц назад, хотя это пока мало что сделано для ослабления давления на рубль. Политики подняли ключевую ставку до 13% с 12% после очередной запланированной встречи в пятницу.

Хотя это решение стало неожиданностью для большинства экономисты, кто ожидал ее сохранения, денежные рынки подразумевая повышение на 100 базисных пунктов. Центральный банк заявил в своем коммюнике, что «рассмотрит необходимость дальнейшего повышения ключевой ставки на своих предстоящих заседаниях».

«Сформировались значительные проинфляционные риски, а именно опережающий рост внутреннего спроса наращивания производства и обесценивание рубля в летние месяцы», — говорится в сообщении. «Поэтому необходимо дополнительно ужесточить монетарные условия, чтобы ограничить отклонение инфляции в сторону повышения от цели и вернуть ее на уровень 4% в 2024 году».

Банк России не боится рисков для экономики после того, ак вероятность рецессии резко выросла после повышения на 3,5 процентных пункта в августе. Ужесточение политики остается оправданным, поскольку рубль находится под напряжением, а прогноз инфляции ухудшается. Эльвира Набиуллина прокомментирует решение в ходе пресс-конференции в 15:00 по Москве.

Из-за нежелания чиновников ужесточать ограничения на движение капитала у центрального банка остается мало вариантов, кроме подъема ставок. Рост цен превышает целевой показатель в 4%, в то время как экономика военного времени работает полным ходом, несмотря на санкции, введенные Западом. Хотя резкое повышение ставок ненадолго остановило падение рубля, он оставался слабым и волатильным, что представляет собой дополнительную угрозу инфляции, поскольку импорт становится более дорогим.

"Дешевый доллар пока не повлиял на цены на товары, поэтому вполне логично ожидать роста инфляции", - говорил до решения ЦБ Алексей Антонов из Alor Broker. "Чтобы бороться с этим, Банк России, вероятно, повысит ключевую ставку сегодня на 1-2 процентных пункта".

«Учитывая решимость Банка России не ужесточать контроль за движением капитала, единственный способ оказать поддержку рублю — это повышение ставок», — сказала Татьяна Орлова из Oxford Economics, которая предсказала подъем на 100 базисных пунктов. «Причина в том, что рубль все еще кажется немного хрупким».

Хотя валюта не достигла символической отметки в 100 долларов за доллар, которую она преодолела в прошлом месяце, с конца августа она все еще снижается более чем на 2%. Рубль немного выиграл от временного ускорение продаж иностранной валюты центральным банком в середине сентября, что, по его словам, было необходимо, поскольку срок погашения государственных еврооблигаций наступает на этой неделе. Набиуллина не внесла особой ясности рынку, лишь заявив, что центральный банк после своего последнего заседания подал «нейтральный» сигнал, означающий, что возможно как удержание, так и повышение ставок.

Об инфляции

В июле мы наблюдали скачок в текущих темпах роста цен. В августе темпы немного снизились, но при этом ценовое давление все больше формировалось за счет устойчивых компонентов. Значимый вклад в текущую инфляцию вносили товары, цена которых зависит от курса.

Ослабление рубля отражает результат одновременного действия нескольких факторов. Расширение рублевого спроса на импорт при ограниченном поступлении экспортной выручки привело к ослаблению рубля. Одновременно с этим в условиях не слишком высоких рублевых ставок граждане не так активно сберегали в рублях, а компании охотно брали рублевые кредиты, чтобы не расходовать валютную ликвидность. Дополнительный спрос на валюту формировался и через операции по финансовому счету.

Несмотря на динамику и высокую волатильность курса в этом году, финансовые рынки работали в стандартном режиме, проблем с ликвидностью не возникало, поэтому мы не видели тогда и не видим сейчас рисков для финансовой стабильности. Резкое движение курса само по себе не являлось таким риском. Однако оно привело к дополнительному повышению инфляции и инфляционных ожиданий. Именно для купирования этих факторов мы и повысили ключевую ставку.

Об экономике

Прогноз роста ВВП на текущий год оставлен без изменений на уровне 1,5–2,5% с учетом позитивной динамики в первом полугодии и ожидаемого замедления во втором.

О денежно-кредитных условиях

На финансовом рынке началась подстройка к ужесточению ДКП, но пока она недостаточно отразилась в ценовых условиях и практически не повлияла на динамику кредита. Сегодняшнее решение в том числе направлено на усиление и ускорение этой подстройки.

Мы ожидаем ускорения перетока средств населения с текущих счетов в срочные вклады благодаря дальнейшему повышению привлекательности рублевых сбережений.

Более медленная реакция кредитного рынка объясняется в основном лагами трансмиссии. Сейчас банки продолжают выдачу кредитов по заявкам, одобренным ранее. После ощутимого повышения ставки у заемщиков появилось желание взять кредит сейчас, пока ставки не стали еще выше.

Помимо временных лагов, есть факторы, которые ослабляют эффект от наших решений. Прежде всего это повышенные инфляционные ожидания, которые уменьшают степень жесткости денежно-кредитных условий.

Кроме того, наличие масштабных льготных программ, прежде всего по ипотеке, поддерживает высокие темпы кредитования. И чтобы повышение ставки сработало в нужном масштабе, требуется повышать ее сильнее, чем если бы таких программ не было.

Еще один фактор связан с ожиданиями рынка. Некоторые участники ожидают повторения сценариев 2014 и 2022 годов, когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих. Прошлые эпизоды значительного повышения ставки во многом были связаны с рисками для финансовой стабильности. Когда эти риски уходили, мы снижали ставку. В этот раз ситуация другая. Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время – до тех пор, пока не убедимся в устойчивом характере замедления инфляции.

О внешних условиях

Рост мировой экономики продолжает замедляться. Более сдержанные темпы роста в зарубежных странах будут ограничивать повышение цен на товары российского экспорта.

С учетом фактических данных мы снизили прогноз экспорта. Прогноз по импорту также снижен, поскольку мы ожидаем его подстройки к произошедшему ослаблению рубля и более умеренным темпам роста внутреннего спроса.

О рисках для прогноза

Их баланс по-прежнему смещен в сторону проинфляционных. Особые опасения вызывает возможное закрепление инфляционных ожиданий на повышенном уровне, что создает вторичные эффекты для инфляции. Кроме того, сохраняются геополитические риски и вероятность более жесткого приземления мировой экономики, что может сказаться на спросе на российский экспорт и динамике валютного курса. Остаются в поле зрения и факторы со стороны бюджетной политики.

О перспективах политики

В базовом сценарии средняя за остаток текущего года ключевая ставка составит 13,0–13,6%, в следующем году – 11,5–12,5% годовых. Это подразумевает, что мы будем удерживать ключевую ставку на повышенном уровне в течение достаточно продолжительного времени, необходимого для устойчивого снижения инфляции и инфляционных ожиданий.

Реакция курса рубля на решение ЦБ снова повысить ставку

Курс рубля немного снижается после ожидаемого рынком, но не большинством аналитиков, повышения ставки на 1%. До решения рубль немного укреплялся. Акции немного поднялись

Центральный банк России повысил процентные ставки в третий раз подряд, добавив к экстренному резкому повышению на 3,5% месяц назад, хотя это пока мало что сделано для ослабления давления на рубль. Политики подняли ключевую ставку до 13% с 12% после очередной запланированной встречи в пятницу.

Хотя это решение стало неожиданностью для большинства экономисты, кто ожидал ее сохранения, денежные рынки подразумевая повышение на 100 базисных пунктов. Центральный банк заявил в своем коммюнике, что «рассмотрит необходимость дальнейшего повышения ключевой ставки на своих предстоящих заседаниях».

«Сформировались значительные проинфляционные риски, а именно опережающий рост внутреннего спроса наращивания производства и обесценивание рубля в летние месяцы», — говорится в сообщении. «Поэтому необходимо дополнительно ужесточить монетарные условия, чтобы ограничить отклонение инфляции в сторону повышения от цели и вернуть ее на уровень 4% в 2024 году».

Банк России не боится рисков для экономики после того, ак вероятность рецессии резко выросла после повышения на 3,5 процентных пункта в августе. Ужесточение политики остается оправданным, поскольку рубль находится под напряжением, а прогноз инфляции ухудшается. Эльвира Набиуллина прокомментирует решение в ходе пресс-конференции в 15:00 по Москве.

Из-за нежелания чиновников ужесточать ограничения на движение капитала у центрального банка остается мало вариантов, кроме подъема ставок. Рост цен превышает целевой показатель в 4%, в то время как экономика военного времени работает полным ходом, несмотря на санкции, введенные Западом. Хотя резкое повышение ставок ненадолго остановило падение рубля, он оставался слабым и волатильным, что представляет собой дополнительную угрозу инфляции, поскольку импорт становится более дорогим.

"Дешевый доллар пока не повлиял на цены на товары, поэтому вполне логично ожидать роста инфляции", - говорил до решения ЦБ Алексей Антонов из Alor Broker. "Чтобы бороться с этим, Банк России, вероятно, повысит ключевую ставку сегодня на 1-2 процентных пункта".

«Учитывая решимость Банка России не ужесточать контроль за движением капитала, единственный способ оказать поддержку рублю — это повышение ставок», — сказала Татьяна Орлова из Oxford Economics, которая предсказала подъем на 100 базисных пунктов. «Причина в том, что рубль все еще кажется немного хрупким».

Хотя валюта не достигла символической отметки в 100 долларов за доллар, которую она преодолела в прошлом месяце, с конца августа она все еще снижается более чем на 2%. Рубль немного выиграл от временного ускорение продаж иностранной валюты центральным банком в середине сентября, что, по его словам, было необходимо, поскольку срок погашения государственных еврооблигаций наступает на этой неделе. Набиуллина не внесла особой ясности рынку, лишь заявив, что центральный банк после своего последнего заседания подал «нейтральный» сигнал, означающий, что возможно как удержание, так и повышение ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба