RAZB0RKA отчета НИЖНЕКАМСКНЕФТЕХИМ по МСФО 1п'23.

НИЖНЕКАМСКНЕФТЕХИМ в прошлом году отказался от публикации отчетности, но продолжал публиковать данные СЧА (Стоимость Чистых Активов)

На основе этих данных, я делал расчеты прибыли РСБУ и возможных дивидендов за 2023 год

Крайний раз писал про это в конце Марта по итогам 4 квартала 2022 года

Судя по расчетам, компания прилично заработала в 2022 году

Оставался открытым вопрос какой % прибыли СИБУР решит забрать себе в виде дивидендов

15% или 45%?

В дивидендной политике НКНХ была прописана выплата минимум 15% прибыли РСБУ, но за 2021 год СИБУР вместе c ТАИФ выплатил щедрые 45%

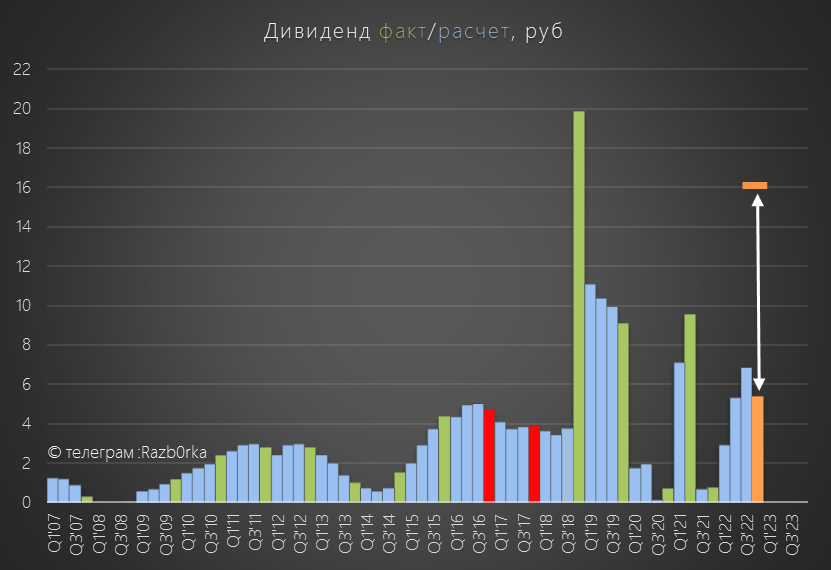

Соответственно, дивиденд за 2022 мог составить от 5 (при 15%) до 16 руб (при 45%)

Обращал внимание читателей, что значительная часть прибыли была сформирована "бумажной" прибылью от курсовых разниц

Этот нюанс делал более вероятным сценарий с 15% выплатой

Акции стоили на тот момент около 100 руб и рынок похоже рассчитывал на какой-то средний вариант между 5 и 16 рублей

Заседание Совета Директоров по дивидендам было назначено на 22 Мая 2022

До этой даты всё было спокойно, но в середине дня акция резко упала на 16.5 руб до 80 руб!

Спустя некоторое время акцию начали выкупать и котировки восстановились до 93 руб

Отмечу, что падение произошло без каких-либо новостей!

Кто и почему решил продать акции по любой цене обрушив котировки в день Совета Директоров?

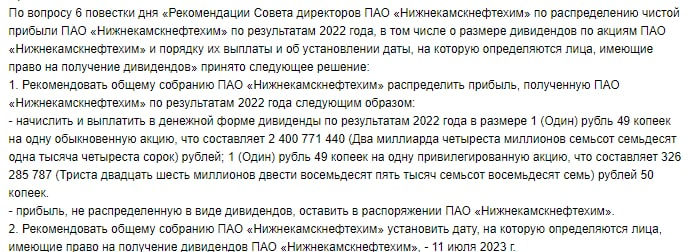

Само решение Совета Директоров было опубликовано только через 4 дня 26 мая и оно было нерадостным

На дивиденды решили направить не 16 руб и не 5 руб, а всего 1.49 руб!

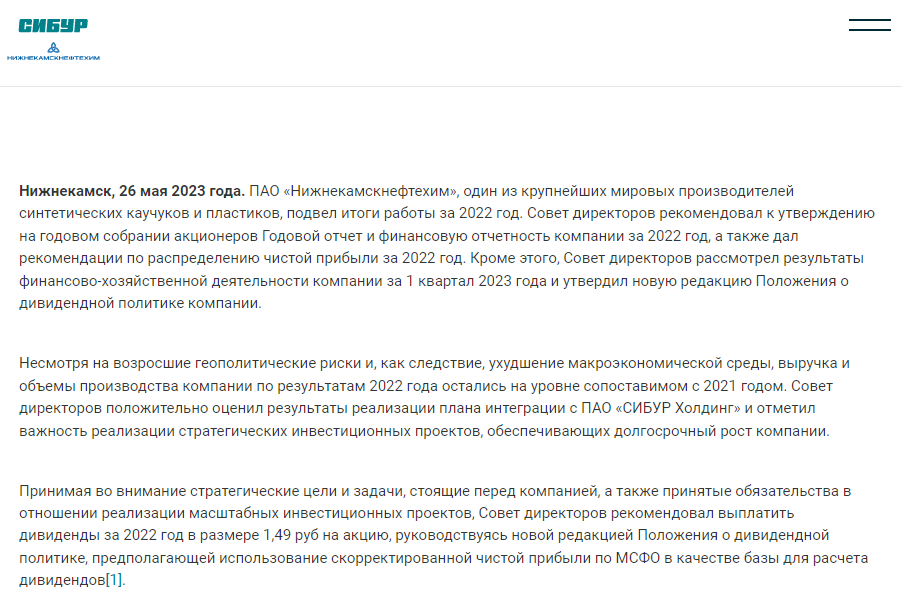

Вот что написал менеджмент в пресс-релизе к этому решению

"Принимая во внимание стратегические цели и задачи..."

"руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной прибыли МСФО"

Постойте, какой такой новой редакцией и почему по МСФО?

Документ под №21 был утвержден 22 Мая в день проведения Совета Директоров, и опубликован только 26 Мая в день раскрытия решения по дивидендам!

Как Вам такое?

Яркий пример "лучших" корпоративных практик

В политике прописали 15% от очищенной прибыли МСФО

Такое изменение дивидендной политики это наверное и не плохо

Но то, как оно было сделано, и то, как миноритарные акционеры были проинформированы о нем, вызывает много вопросов

Получается, что СИБУР теперь может менять дивидендную политику хоть каждый год перед рекомендацией дивидендов?

Сам отчет МСФО не был раскрыт ни за 2022 ни за 2021 год!

Компания опубликовала к ГОСА только отчет РСБУ, и из него выяснилось, что прибыль составила 48 млрд руб

Это на 17.5 млрд руб меньше чем в моих расчетах, основанных на данных СЧА

Нет сами расчеты верны!

Чего я не мог знать, это то что бухгалтеры в отчетах 2022 года задним числом изменят данные СЧА за 2021 год на 17.5 млрд руб

В результате, дивиденды за 2022 год в размере 2.4 млрд руб составили не 15% и не 45%, а всего 5% чистой прибыли РСБУ

Если на эту выплату направили 15% очищенной прибыли МСФО, то прибыль МСФО за 2022 год составила всего 16 млрд руб

В конце Августа компания опубликовала "обрезанный" отчет МСФО за 1 полугодие

Данных за 1п'22 не раскрыли, как не раскрыли и детализацию большинства показателей

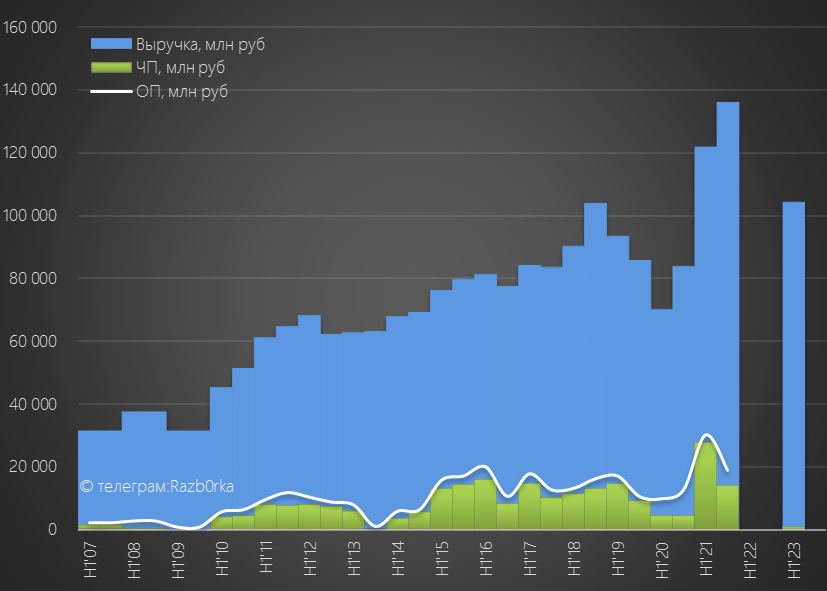

Выручка на уровне 2018 года и выше чем в 2020 году

Товарную структуру выручки в отчете МСФО за 1 полугодие не раскрыли, но раскрыли в РСБУ за 2022 год

Данные говорили о том, что продажи в 2 полугодии 2022 снизились во ВСЕХ сегментах

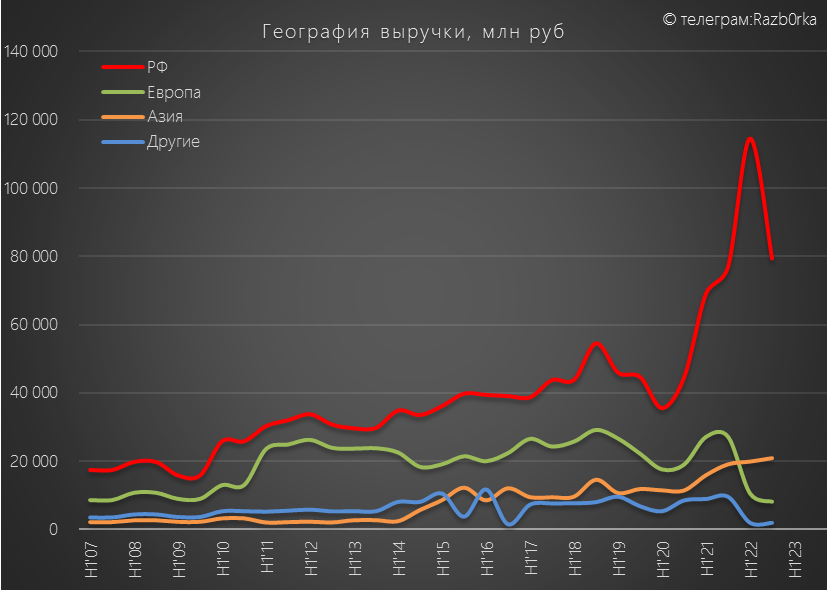

Географию продаж так же в МСФО не раскрыли, но судя по РСБУ в 2 полугодии продажи сильно просели как в России, так и на экспорт

Если Вы не знали, до начала СВО, НКНХ занимал лидирующие позиции и контролировал 40-45% мирового рынка синтетического изопренового каучука

90% продаж каучука шло на экспорт, покупателями были почти ВСЕ крупнейшие шинные производители Европы

Понятно, что такая высокая доля Европы в новых условиях стала большой проблемой

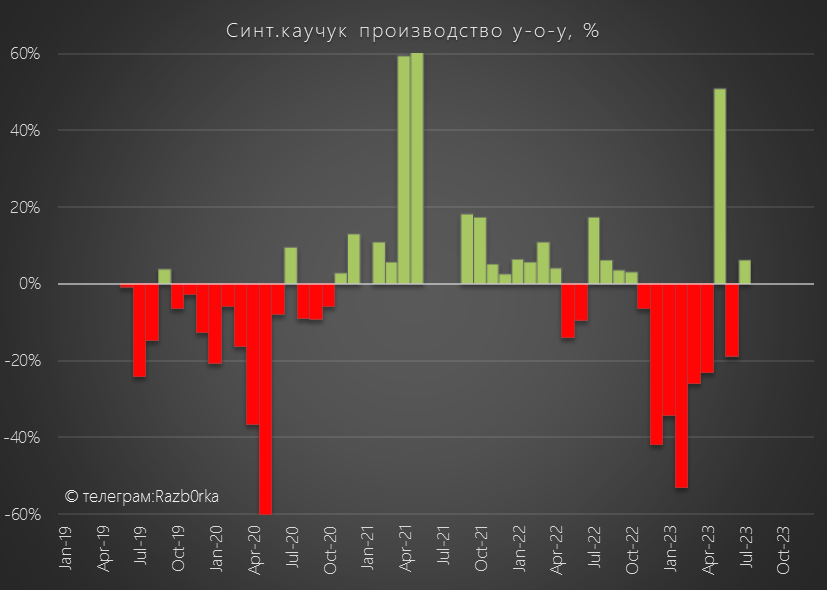

Данные объема производства за 2022 года не раскрыты, руководство заявляет о том, что объемы сопоставимы с объемами 2021 года

На мой взгляд, такие высокие результаты были достигнуты за счет рекордных продаж 1 полугодия, когда западные клиенты НКНХ заранее закупали объемы перед возможными ограничениями

Это косвенно подтверждают данные региональной статистики, говорящие о том,что снижение производства каучука в конце 2022 и начале 2023 было на уровне -20-40% год к году

Однако, не смотря на такое значительное снижение производства компания оставалась прибыльной в 1 полугодии

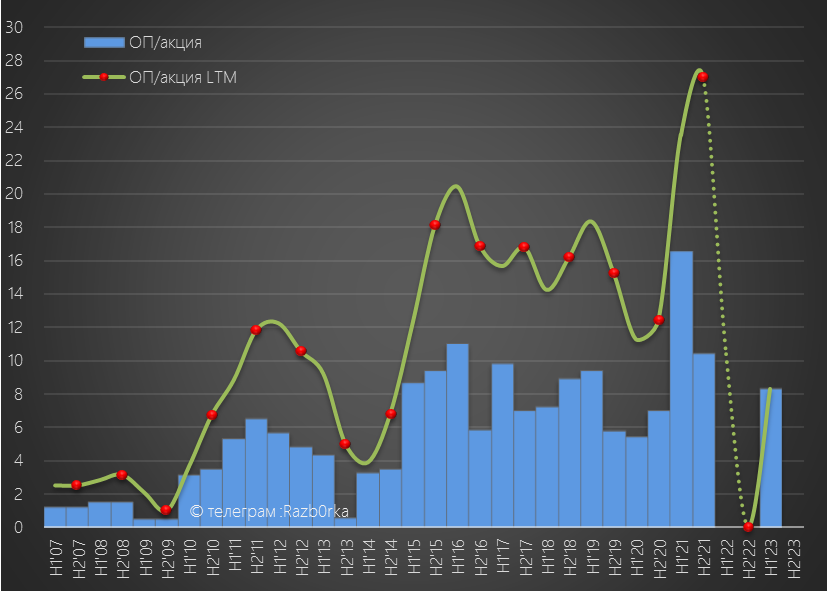

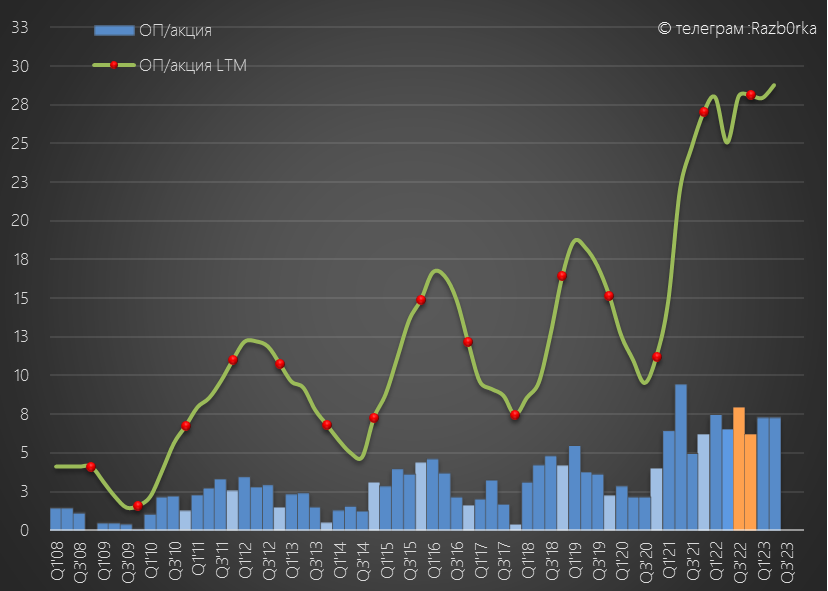

Операционная прибыль 1 полугодия составила 15 млрд руб или 8.3 руб/акция

Это в 2 раза меньше чем в 1п'21, но выше чем в 2020 и на уровне среднего за 2015-2018 год

Отмечу, что рентабельность операционной прибыли на уровне 15%

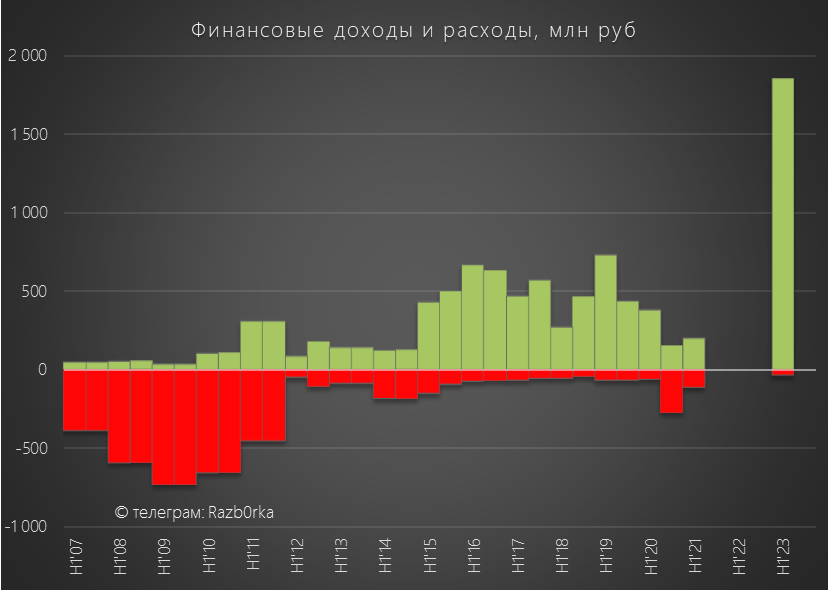

Финансовые доходы и расходы не оказывают значительного воздействия на прибыль

Чем вызван скачок финансовых доходов в отчете не раскрыли

Финансовые расходы составили всего -39 млн руб!

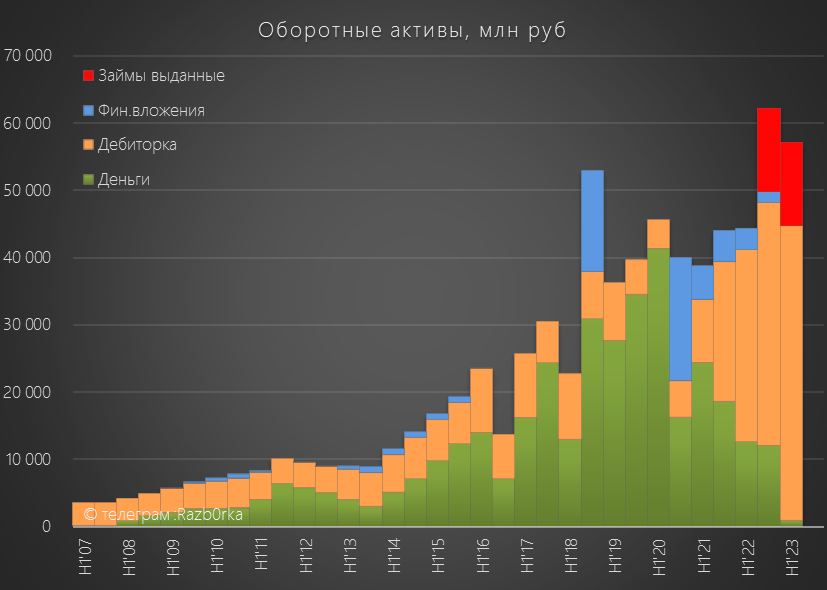

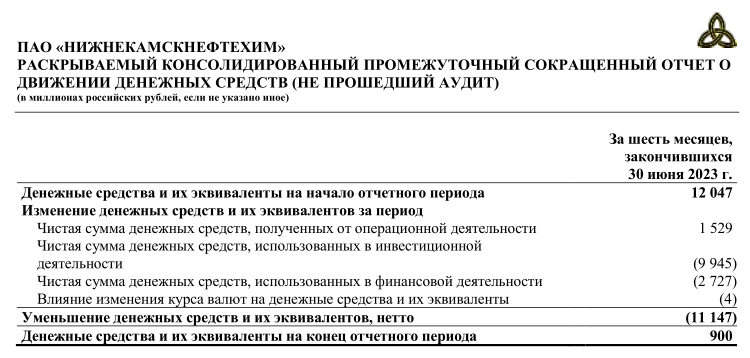

Денежная позиция сократилась с 25 млрд руб на конец 1п'21 до 0.9 млрд руб

12 млрд руб в прошлом году СИБУР забрал себе в виде займа

Правильно! Зачем платить дивиденды? Если просто можно вывести займом

Дебиторская задолженность выросла за этот же период с 9 до 44 млрд руб

Думаю что не ошибусь, если большая часть этой дебиторки это задолженность СИБУР перед НКНХ

"Заботливый" СИБУР в Марте 2022 полностью перехватил денежные потоки НКНХ и КОС

Начиная с того момента, деньги покупателей продукции НКНХ поступали на счета СИБУР

А СИБУР уже только в минимально необходимых объемах отдавал часть этой выручки НКНХ

Остальная часть выручки НКХН "копится" в дебиторской задолженности

Вернутся ли когда-либо эти деньги в компанию и ее акционерам большой вопрос

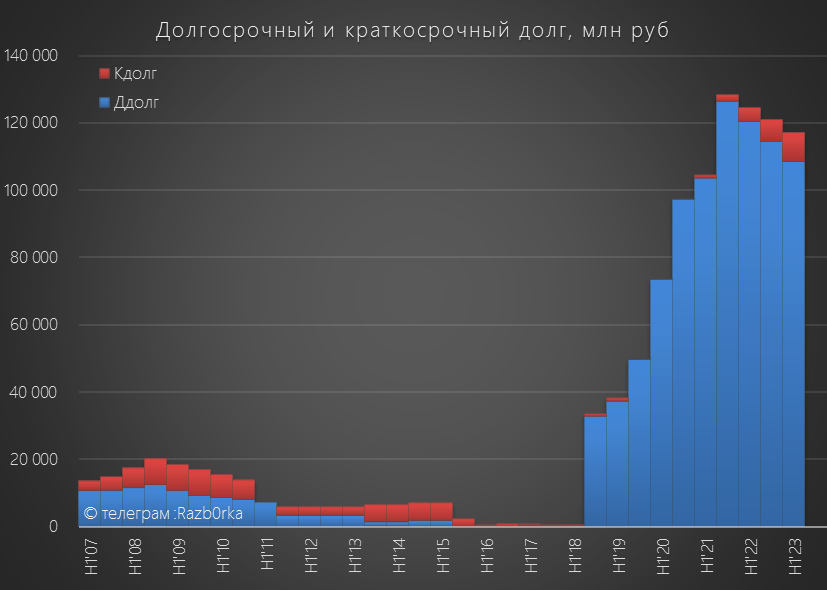

При этом, долг компании с 2018 года вырос в 4 раза до 117 млрд руб

Внимательный читатель в этот момент должен задать вопрос "А как при долге в 117 млрд руб финансовые расходы за полугодие составили всего 39 млн руб?"

Дело в том, что это непростой долг, а кредит в 1.5 млрд ЕВРО, взятый в 2018 году у консорциума немецких банков на условиях проектного финансирования под масштабное строительство установки Этилен-600

Соответственно, этот долг увеличивается по мере хода строительства и постановки основных средств на баланс, а так же переоценивается по курсу Евро

Переоценка долга в 1 полугодии принесла 16 млрд руб "бумажного" убытка

Проценты по этому долгу проходят не в отчете о финансовых результатах, а как капитализированные проценты в отчете о движении денежных средств

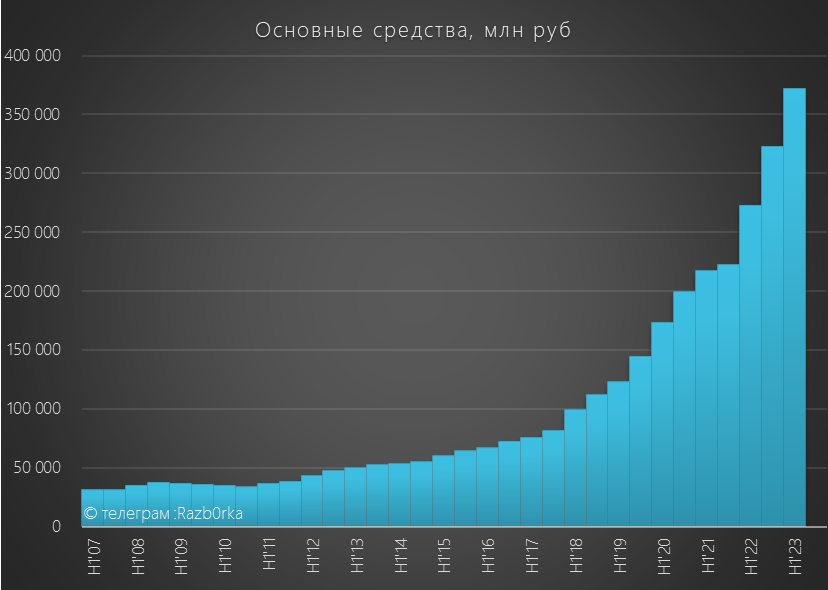

На конец 1 полугодия балансовая стоимость основных средств составила 372 млрд руб!

С конца 1п'21 показатель увеличился на фантастические 155 млрд руб!

Понимаете на сколько масштабен и важен для компании проект ЭП-600?

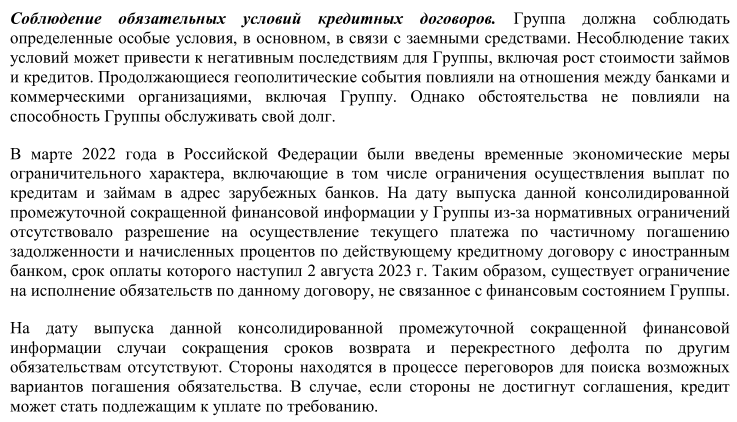

Отмечу, что из-за санкций кредит перед немецкими банками может стать подлежащим к немедленной оплате

Но давайте вернемся к финансовым результатам

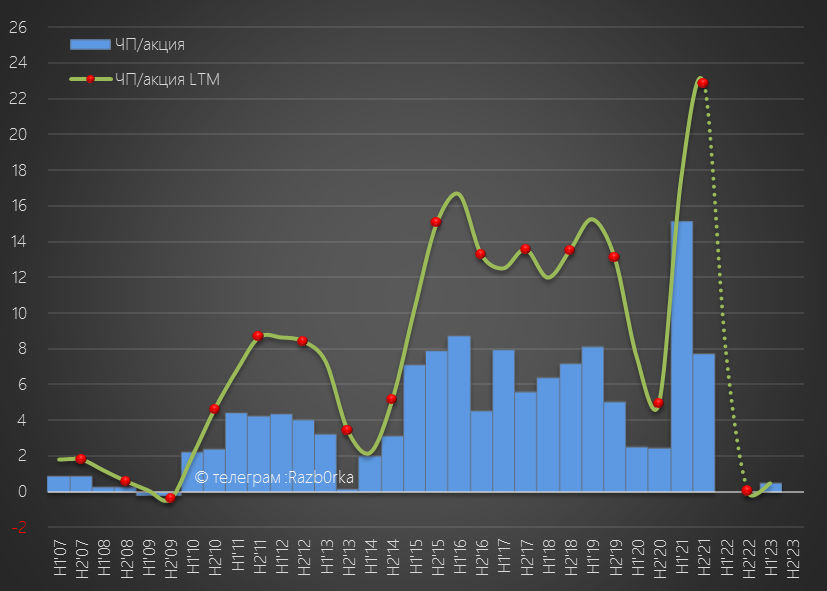

Чистая прибыль из-за огромного "бумажного" убытка от курсовых разниц снизилась до 0.9 млрд руб или 0.5 руб/акция

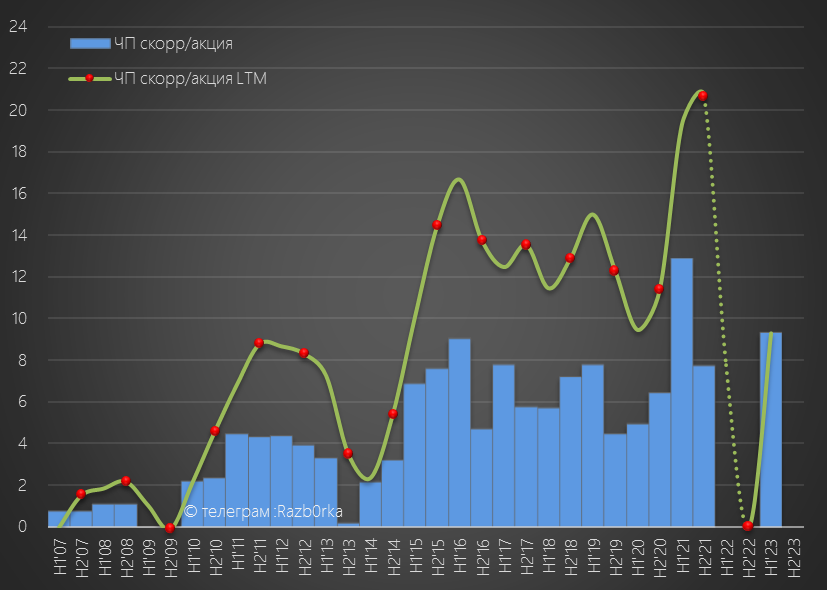

Скорректированная прибыль составила 17 млрд руб или 9.3 руб/акция

Возможно, что нужно делать еще какие-то корректировки, но данных в отчете нет

Исходя из минимальных 15% очищенной МСФО, в дивидендной копилке есть уже 1.4 руб дивидендов

С денежным потоком так же было всё не очень весело

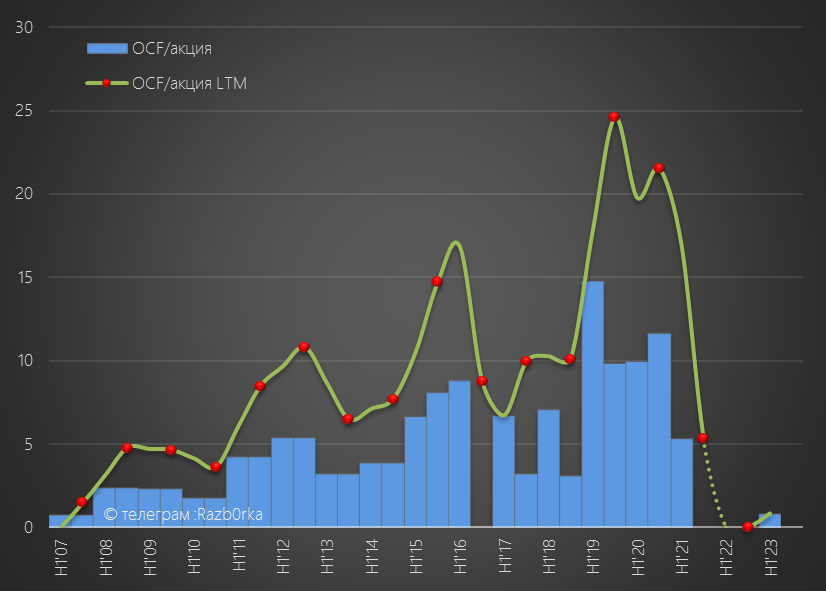

Операционный денежный поток составил всего 1.5 млрд руб или 0.8 руб/акция

Судя по растущей дебиторке, значительная часть операционного денежного потока ушла в оборотный капитал

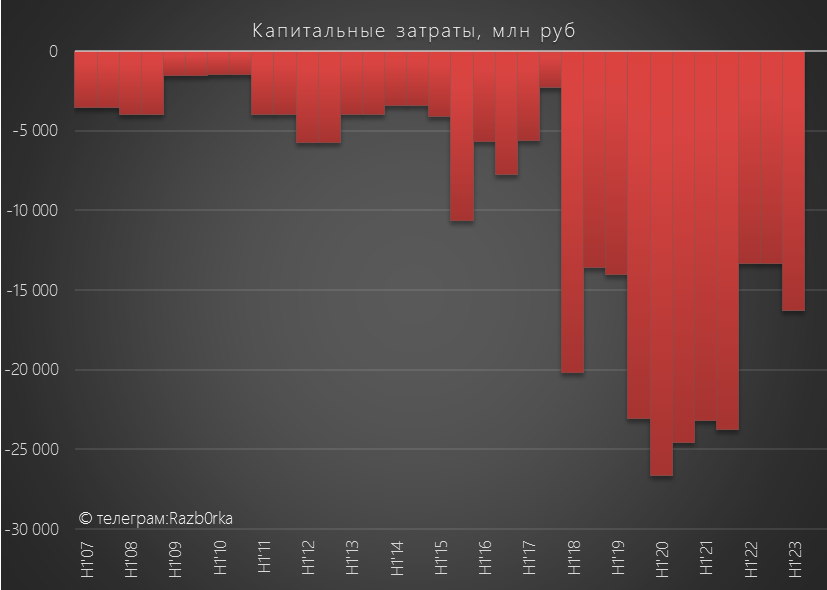

При этом, по моей оценке, капитальные затраты составили более 16 млрд руб

"Зависающие" деньги в дебиторке СИБУРА и растущие капитальные затраты делают FCF (Свободный денежный поток) НКНХ сильно отрицательным

Достаточно приоткрыть "краник" дебиторки и денежный поток может быстро стать положительным

Вот только когда и на сколько захочет открыть этот "краник" СИБУР?

Акции стоят сейчас около 90 руб

Если 2 полугодие будет на уровне 1-го, годовой дивиденд составит около 3 руб

Дивидендная доходность по текущей цене всего 3%

Если ЭТИЛЕН-600 удастся достроить в срок, в 2025 году бизнес НКНХ вырастет примерно в 2 раза в физическом объеме

Готовы ждать этот рост еще 2 года с дивидендами в 3%?

В завершение, пару слов про отчет РСБУ за 1 полугодие

В отличие от МСФО, в РСБУ есть данные 2022 года

Динамика показателей:

Выручка -33%

Себестоимость -43%

Операц.прибыль +5%

Чистая прибыль -94%

Бросается в глаза рост операционной прибыли на 5% на фоне снижения выручки на 33% и то, что операц.прибыль РСБУ 26.8 млрд при МСФО всего 15 млрд руб

В пересчете на акцию, это не 8.3 руб как в МСФО, а целые 14.6 руб!

И это близко к рекордам 2021 года!

Как такое может быть и почему так сильно отличаются показатели операционной прибыли РСБУ и МСФО?

Все дело в том, что при сопоставимом объеме выручки в 101 и 104 млрд руб, себестоимость+операционные расходы в РСБУ всего 74 млрд руб,а в МСФО 89 млрд руб

Почему так сильно отличается себестоимость?

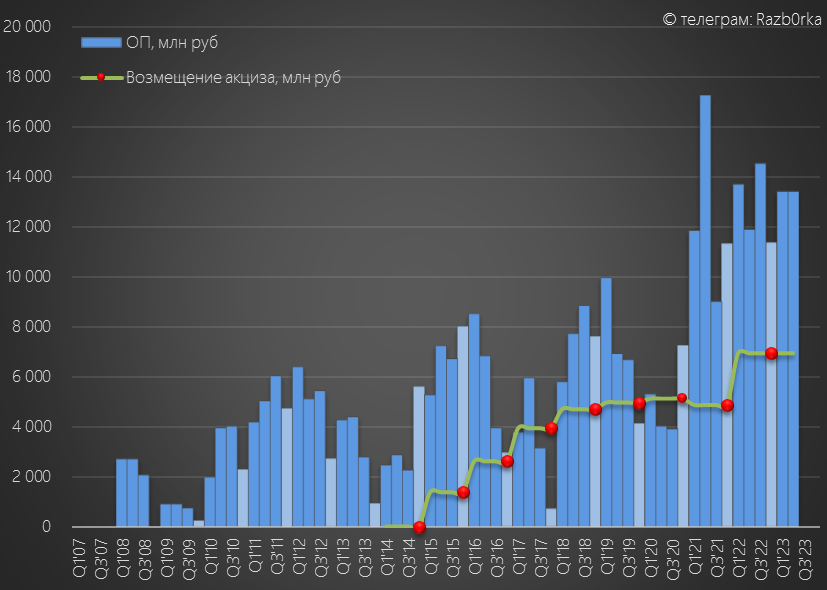

Про это мало кто знает и мало кто пишет, но значительную часть операционной прибыли НКНХ последние 8 лет составляют платежи государства по возмещению акцизов

В 2022 году государство возместило НКНХ 28 млрд руб, что составило 55% от 51 млрд руб операционной прибыли!

На сколько я понимаю, эти платежи в 2023 году должны были вырасти на фоне роста стоимости сырья

В РСБУ доходы от возмещения акцизов уменьшают себестоимость на аналогичную величину, что увеличивает операционную прибыль

А в МСФО эти доходы "сидят" в отчете ниже операционной прибыли в Прочих доходах (которые нам не показали в отчете)

В конечном итоге, в теории эти доходы суммируются в чистой прибыли и в РСБУ и МСФО

Как долго еще государство будет так щедро к НКНХ?

На фоне резких "поворотов" в истории борьбы государства и нефтяников за топливный демпфер я уже ничему не удивлюсь

Напомню, что с 2024 года вводится обратный акциз на синтетический каучук

Какой эффект это окажет на прибыль НКНХ сказать сложно

Стоимость каучука на японской бирже в переводе на рубли выросла с Ноября'22 почти в 2 раза!

Наверное при такой цене, если акциз действовал бы сейчас, НКНХ уже начал бы возвращать часть полученного ранее возмещения

Что в итоге?

Неоднозначный отчет

Низкая загруженность производства каучука

Низкая прогнозная дивидендная доходность

Перспективы значительного роста мощностей в 2025 году

Но на мой взгляд, для миноритариев намного важнее то, как будет действовать СИБУР в дальнейшем

Пока он действует по старому принципу "ЭТО ВСЁ, НАШИ ДЕНЬГИ!"

НИЖНЕКАМСКНЕФТЕХИМ в прошлом году отказался от публикации отчетности, но продолжал публиковать данные СЧА (Стоимость Чистых Активов)

На основе этих данных, я делал расчеты прибыли РСБУ и возможных дивидендов за 2023 год

Крайний раз писал про это в конце Марта по итогам 4 квартала 2022 года

Судя по расчетам, компания прилично заработала в 2022 году

Оставался открытым вопрос какой % прибыли СИБУР решит забрать себе в виде дивидендов

15% или 45%?

В дивидендной политике НКНХ была прописана выплата минимум 15% прибыли РСБУ, но за 2021 год СИБУР вместе c ТАИФ выплатил щедрые 45%

Соответственно, дивиденд за 2022 мог составить от 5 (при 15%) до 16 руб (при 45%)

Обращал внимание читателей, что значительная часть прибыли была сформирована "бумажной" прибылью от курсовых разниц

Этот нюанс делал более вероятным сценарий с 15% выплатой

Акции стоили на тот момент около 100 руб и рынок похоже рассчитывал на какой-то средний вариант между 5 и 16 рублей

Заседание Совета Директоров по дивидендам было назначено на 22 Мая 2022

До этой даты всё было спокойно, но в середине дня акция резко упала на 16.5 руб до 80 руб!

Спустя некоторое время акцию начали выкупать и котировки восстановились до 93 руб

Отмечу, что падение произошло без каких-либо новостей!

Кто и почему решил продать акции по любой цене обрушив котировки в день Совета Директоров?

Само решение Совета Директоров было опубликовано только через 4 дня 26 мая и оно было нерадостным

На дивиденды решили направить не 16 руб и не 5 руб, а всего 1.49 руб!

Вот что написал менеджмент в пресс-релизе к этому решению

"Принимая во внимание стратегические цели и задачи..."

"руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной прибыли МСФО"

Постойте, какой такой новой редакцией и почему по МСФО?

Документ под №21 был утвержден 22 Мая в день проведения Совета Директоров, и опубликован только 26 Мая в день раскрытия решения по дивидендам!

Как Вам такое?

Яркий пример "лучших" корпоративных практик

В политике прописали 15% от очищенной прибыли МСФО

Такое изменение дивидендной политики это наверное и не плохо

Но то, как оно было сделано, и то, как миноритарные акционеры были проинформированы о нем, вызывает много вопросов

Получается, что СИБУР теперь может менять дивидендную политику хоть каждый год перед рекомендацией дивидендов?

Сам отчет МСФО не был раскрыт ни за 2022 ни за 2021 год!

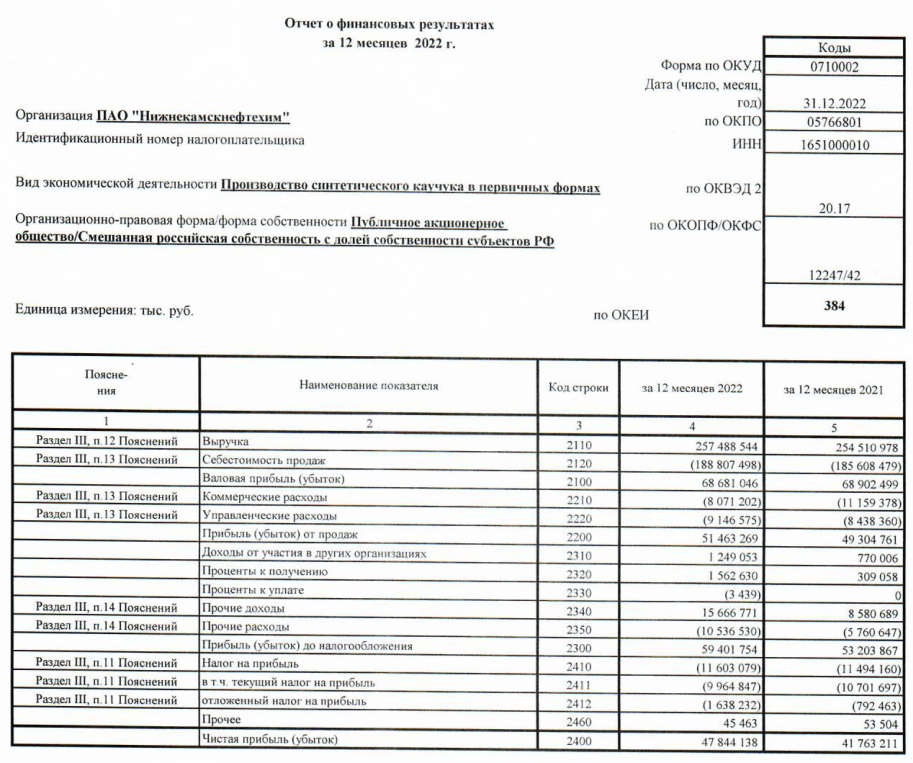

Компания опубликовала к ГОСА только отчет РСБУ, и из него выяснилось, что прибыль составила 48 млрд руб

Это на 17.5 млрд руб меньше чем в моих расчетах, основанных на данных СЧА

Нет сами расчеты верны!

Чего я не мог знать, это то что бухгалтеры в отчетах 2022 года задним числом изменят данные СЧА за 2021 год на 17.5 млрд руб

В результате, дивиденды за 2022 год в размере 2.4 млрд руб составили не 15% и не 45%, а всего 5% чистой прибыли РСБУ

Если на эту выплату направили 15% очищенной прибыли МСФО, то прибыль МСФО за 2022 год составила всего 16 млрд руб

В конце Августа компания опубликовала "обрезанный" отчет МСФО за 1 полугодие

Данных за 1п'22 не раскрыли, как не раскрыли и детализацию большинства показателей

Выручка на уровне 2018 года и выше чем в 2020 году

Товарную структуру выручки в отчете МСФО за 1 полугодие не раскрыли, но раскрыли в РСБУ за 2022 год

Данные говорили о том, что продажи в 2 полугодии 2022 снизились во ВСЕХ сегментах

Географию продаж так же в МСФО не раскрыли, но судя по РСБУ в 2 полугодии продажи сильно просели как в России, так и на экспорт

Если Вы не знали, до начала СВО, НКНХ занимал лидирующие позиции и контролировал 40-45% мирового рынка синтетического изопренового каучука

90% продаж каучука шло на экспорт, покупателями были почти ВСЕ крупнейшие шинные производители Европы

Понятно, что такая высокая доля Европы в новых условиях стала большой проблемой

Данные объема производства за 2022 года не раскрыты, руководство заявляет о том, что объемы сопоставимы с объемами 2021 года

На мой взгляд, такие высокие результаты были достигнуты за счет рекордных продаж 1 полугодия, когда западные клиенты НКНХ заранее закупали объемы перед возможными ограничениями

Это косвенно подтверждают данные региональной статистики, говорящие о том,что снижение производства каучука в конце 2022 и начале 2023 было на уровне -20-40% год к году

Однако, не смотря на такое значительное снижение производства компания оставалась прибыльной в 1 полугодии

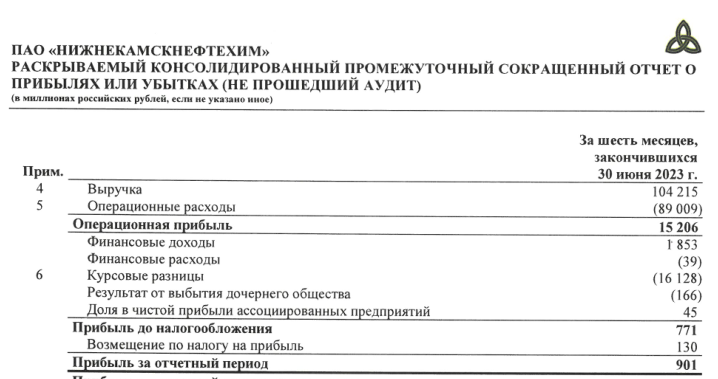

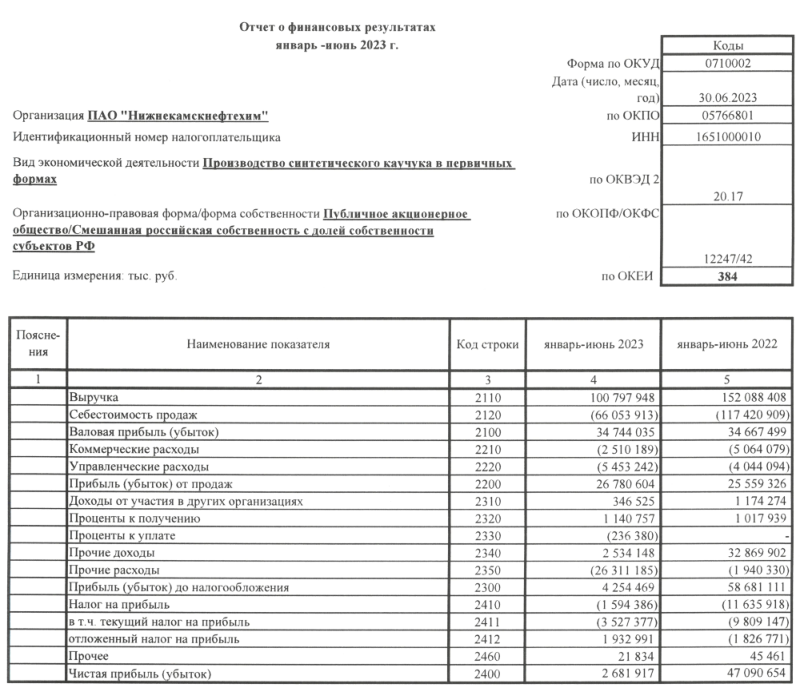

Операционная прибыль 1 полугодия составила 15 млрд руб или 8.3 руб/акция

Это в 2 раза меньше чем в 1п'21, но выше чем в 2020 и на уровне среднего за 2015-2018 год

Отмечу, что рентабельность операционной прибыли на уровне 15%

Финансовые доходы и расходы не оказывают значительного воздействия на прибыль

Чем вызван скачок финансовых доходов в отчете не раскрыли

Финансовые расходы составили всего -39 млн руб!

Денежная позиция сократилась с 25 млрд руб на конец 1п'21 до 0.9 млрд руб

12 млрд руб в прошлом году СИБУР забрал себе в виде займа

Правильно! Зачем платить дивиденды? Если просто можно вывести займом

Дебиторская задолженность выросла за этот же период с 9 до 44 млрд руб

Думаю что не ошибусь, если большая часть этой дебиторки это задолженность СИБУР перед НКНХ

"Заботливый" СИБУР в Марте 2022 полностью перехватил денежные потоки НКНХ и КОС

Начиная с того момента, деньги покупателей продукции НКНХ поступали на счета СИБУР

А СИБУР уже только в минимально необходимых объемах отдавал часть этой выручки НКНХ

Остальная часть выручки НКХН "копится" в дебиторской задолженности

Вернутся ли когда-либо эти деньги в компанию и ее акционерам большой вопрос

При этом, долг компании с 2018 года вырос в 4 раза до 117 млрд руб

Внимательный читатель в этот момент должен задать вопрос "А как при долге в 117 млрд руб финансовые расходы за полугодие составили всего 39 млн руб?"

Дело в том, что это непростой долг, а кредит в 1.5 млрд ЕВРО, взятый в 2018 году у консорциума немецких банков на условиях проектного финансирования под масштабное строительство установки Этилен-600

Соответственно, этот долг увеличивается по мере хода строительства и постановки основных средств на баланс, а так же переоценивается по курсу Евро

Переоценка долга в 1 полугодии принесла 16 млрд руб "бумажного" убытка

Проценты по этому долгу проходят не в отчете о финансовых результатах, а как капитализированные проценты в отчете о движении денежных средств

На конец 1 полугодия балансовая стоимость основных средств составила 372 млрд руб!

С конца 1п'21 показатель увеличился на фантастические 155 млрд руб!

Понимаете на сколько масштабен и важен для компании проект ЭП-600?

Отмечу, что из-за санкций кредит перед немецкими банками может стать подлежащим к немедленной оплате

Но давайте вернемся к финансовым результатам

Чистая прибыль из-за огромного "бумажного" убытка от курсовых разниц снизилась до 0.9 млрд руб или 0.5 руб/акция

Скорректированная прибыль составила 17 млрд руб или 9.3 руб/акция

Возможно, что нужно делать еще какие-то корректировки, но данных в отчете нет

Исходя из минимальных 15% очищенной МСФО, в дивидендной копилке есть уже 1.4 руб дивидендов

С денежным потоком так же было всё не очень весело

Операционный денежный поток составил всего 1.5 млрд руб или 0.8 руб/акция

Судя по растущей дебиторке, значительная часть операционного денежного потока ушла в оборотный капитал

При этом, по моей оценке, капитальные затраты составили более 16 млрд руб

"Зависающие" деньги в дебиторке СИБУРА и растущие капитальные затраты делают FCF (Свободный денежный поток) НКНХ сильно отрицательным

Достаточно приоткрыть "краник" дебиторки и денежный поток может быстро стать положительным

Вот только когда и на сколько захочет открыть этот "краник" СИБУР?

Акции стоят сейчас около 90 руб

Если 2 полугодие будет на уровне 1-го, годовой дивиденд составит около 3 руб

Дивидендная доходность по текущей цене всего 3%

Если ЭТИЛЕН-600 удастся достроить в срок, в 2025 году бизнес НКНХ вырастет примерно в 2 раза в физическом объеме

Готовы ждать этот рост еще 2 года с дивидендами в 3%?

В завершение, пару слов про отчет РСБУ за 1 полугодие

В отличие от МСФО, в РСБУ есть данные 2022 года

Динамика показателей:

Выручка -33%

Себестоимость -43%

Операц.прибыль +5%

Чистая прибыль -94%

Бросается в глаза рост операционной прибыли на 5% на фоне снижения выручки на 33% и то, что операц.прибыль РСБУ 26.8 млрд при МСФО всего 15 млрд руб

В пересчете на акцию, это не 8.3 руб как в МСФО, а целые 14.6 руб!

И это близко к рекордам 2021 года!

Как такое может быть и почему так сильно отличаются показатели операционной прибыли РСБУ и МСФО?

Все дело в том, что при сопоставимом объеме выручки в 101 и 104 млрд руб, себестоимость+операционные расходы в РСБУ всего 74 млрд руб,а в МСФО 89 млрд руб

Почему так сильно отличается себестоимость?

Про это мало кто знает и мало кто пишет, но значительную часть операционной прибыли НКНХ последние 8 лет составляют платежи государства по возмещению акцизов

В 2022 году государство возместило НКНХ 28 млрд руб, что составило 55% от 51 млрд руб операционной прибыли!

На сколько я понимаю, эти платежи в 2023 году должны были вырасти на фоне роста стоимости сырья

В РСБУ доходы от возмещения акцизов уменьшают себестоимость на аналогичную величину, что увеличивает операционную прибыль

А в МСФО эти доходы "сидят" в отчете ниже операционной прибыли в Прочих доходах (которые нам не показали в отчете)

В конечном итоге, в теории эти доходы суммируются в чистой прибыли и в РСБУ и МСФО

Как долго еще государство будет так щедро к НКНХ?

На фоне резких "поворотов" в истории борьбы государства и нефтяников за топливный демпфер я уже ничему не удивлюсь

Напомню, что с 2024 года вводится обратный акциз на синтетический каучук

Какой эффект это окажет на прибыль НКНХ сказать сложно

Стоимость каучука на японской бирже в переводе на рубли выросла с Ноября'22 почти в 2 раза!

Наверное при такой цене, если акциз действовал бы сейчас, НКНХ уже начал бы возвращать часть полученного ранее возмещения

Что в итоге?

Неоднозначный отчет

Низкая загруженность производства каучука

Низкая прогнозная дивидендная доходность

Перспективы значительного роста мощностей в 2025 году

Но на мой взгляд, для миноритариев намного важнее то, как будет действовать СИБУР в дальнейшем

Пока он действует по старому принципу "ЭТО ВСЁ, НАШИ ДЕНЬГИ!"

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба