Различия в положении экономик Китая и Японии делают юань привлекательной валютой финансирования.

Для валютных спекулянтов по всему миру заработок уже давно не представляет никакой сложности: просто берите в долг иены, которые ничего не стоят из-за низких процентных ставок в Японии, а затем размещайте деньги там, где доходность выше, получая кругленькую прибыль от разницы.

Но теперь начала появляться удивительная недорогая альтернатива японской валюте — на этот раз из Китая. В прошлом месяце Invesco, Goldman Sachs, Citigroup и TD Securities рекомендовали юань в качестве привлекательного варианта для финансирования так называемых сделок carry trade, поскольку китайская валюта упала до исторических минимумов к доллару.

В то время как стоимость заимствования китайской валюты на зарубежных рынках в последние дни резко возросла, поскольку политики в Пекине прилагают все усилия, чтобы защитить валюту и отбиться от спекулянтов, сторонников carry trade в юанях это не пугает. Они говорят, что их позиция в такой же степени связана с расходящимися судьбами двух крупнейших экономик Азии, как и с низкой прибылью или диверсификацией рисков.

Угасавший десятилетиями рост инфляции в Японии — и предварительные признаки оживления экономического роста — подпитывали разговоры о том, что Банк Японии, наконец, прекратит свою семилетнюю политику отрицательных ставок. Для Китая привлекательность carry с юанями подчеркивает, насколько низко пал некогда могущественный джаггернаут. Тяжелая долговая нагрузка, спад на рынке жилья и опасения дефляции побудили Народный банк Китая дважды с июня снизить базовую ставку до рекордно низких 1,8%. Многие ожидают дальнейших сокращений, которые сделают юань еще слабее, его будет еще дешевле брать в долг.

«Если вы считаете, что Банк Японии в игре, то это укрепляет иену, и вам нужно быть осторожным, в то время как Народный банк Китая все еще смягчает политику», — сказал Дирк Уиллер, глава отдела глобальной макроэкономики и стратегии развивающихся рынков Citigroup. Слабая китайская экономика является «важной частью этой торговли».

В этом месяце команда Уиллера рекомендовала клиентам продавать юани по отношению к корзине валют, включающей доллар и евро.

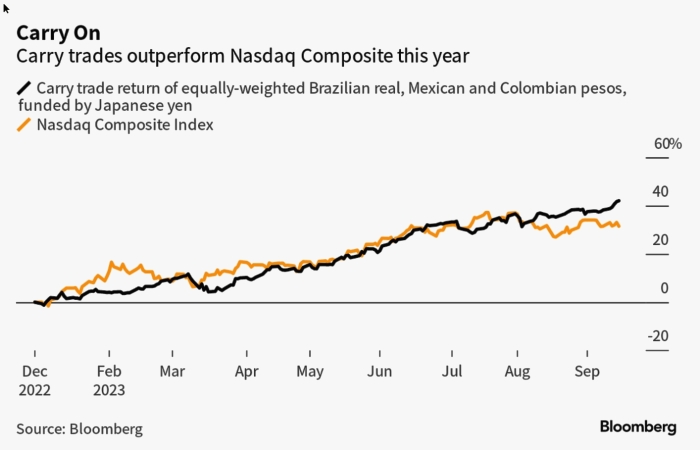

Конечно, есть множество предостережений. Никто не говорит о том, что carry trade в иене прекратился или что спекулянты отказываются от иены в пользу юаня. До сих пор в этом году финансирование покупок в иенах в Латинской Америке, где базовые ставки достигают 13,25%, было особенно выгодным. Равновесная корзина реалов, колумбийских и мексиканских песо выросла на 42%, легко превзойдя рост индекса Nasdaq.

И юань не является надежной валютой финансирования. Китай агрессивно вмешался, чтобы поддержать его на зарубежных рынках.

Государственные банки периодически сокращают предложение офшорных юаней, чтобы увеличить стоимость финансирования и отпугнуть спекулянтов. В среду стоимость заимствований в юанях на три месяца ненадолго взлетела выше 4%, что является самым высоким показателем за пять лет.

Пятничные данные по розничной торговле и промышленному производству в Китае показали, что экономика, возможно, стабилизируется. Экономисты, опрошенные агентством Bloomberg, ожидают, что Китай достигнет установленного правительством целевого показателя роста в 5% в этом году, по сравнению с ростом на 1,8% в Японии. Разрыв в темпах роста между двумя странами, хотя и остается значительным, заметно сократился. Еще в 2021 году она была в два раза больше.

«Народный банк Китая очень ясно дал понять, что обеспокоен динамикой юаня», — сказал Чжэ Ли, стратег TCW Group. Это повышает вероятность того, что carry trade, основанный на юанях, может пойти по неверному пути в ближайшей перспективе.

Центральные банки Бразилии, Мексики и Чили также начали снижать ставки, сокращая «кэрри» (доходность от спекуляций на разнице ставок) по некоторым наиболее прибыльным сделкам.

Несмотря на риски, все большее число трейдеров по-прежнему рассматривают ценность юаня как средство распределения риска финансирования по своим сделкам carry trade.

В то время как стратегия carry trade с иеной в последние два года процветала, поскольку почти все центральные банки за пределами Японии агрессивно повышали ставки, сейчас вызывает беспокойство то, что Банк Японии присоединится к ним, особенно учитывая, что инфляция превысила свой целевой показатель в 2% более чем за год. Трейдеры недавно установили ожидания того, что банк повысит ставки в январе.

Колебания иены также стали более заметными, и японские официальные лица активизировали свои действия, когда они замечают какую-либо чрезмерную слабость — именно этого кэрритрейдеры стараются избегать в валюте финансирования.

«Резкий скачок курса иены — это то, что действительно мешает людям участвовать» в carry trade с иеной, — сказал Саймон Харви, глава отдела валютного анализа Monex Europe.

Вместо использования иен Goldman Sachs рекомендовал финансировать покупки реалов и колумбийских песо юанями. Стратеги TD также посоветовали клиентам занимать юани для покупки индийских рупий, мексиканских песо и реалов.

Логическое обоснование предельно просто. Народному банку Китая необходимо будет снизить ставки до минимального уровня, чтобы поддержать экономику. Это снизит затраты на финансирование и попутно ослабит стимулирующую валюту прибыль от carry trade, основанную на юанях. На местном рынке юань, который не конвертируется и недоступен большинству иностранцев, недавно упал до 16-летнего минимума.

Сделки carry обычно совершаются с использованием форвардных контрактов — внебиржевых контрактов между двумя сторонами для обмена одной валюты на другую по фиксированному курсу и времени в будущем. Теоретически carry trade на самом деле не должен работать. То, что вы получаете в виде процентов, должно быть компенсировано тем, что вы теряете в результате обесценивания валюты. Но в реальной жизни все гораздо запутаннее, а это значит, что деньги еще можно заработать.

Рикардо Сибра из Banco de Investimento Global SA входит в число тех, кто добился больших успехов. Его крупный диверсифицированный макрофонд заработал 12% прибыли в этом году по август, по сравнению с примерно 1% убытком для своего бенчмарка.

Сибра менял валюты финансирования в течение всего года и добавила юань в свой портфель за последние два месяца, поскольку ситуация в Китае ухудшилась. Сейчас это одна из двух его основных валют финансирования, наряду с иеной.

Он не слишком обеспокоен недавними действиями Народного банка Китая, поскольку ожидает, что банк со временем позволит юаню постепенно обесцениваться.

В настоящее время доходность трехмесячных форвардов составляет 10,8% в бразильских реалах. Для мексиканских песо этот показатель составляет 11,7%. Поскольку заимствование офшорных юаней для финансирования сделки обходится в 4%, это подразумевает ежегодную доходность примерно в 7%, если обменные курсы останутся стабильными. (Это может показаться несущественным, но поскольку эти сделки почти всегда с высоким кредитным плечом, фактическая прибыль может быть во много раз больше.)

«Нам нравятся эти привлекательные реальные доходности», — сказал Сибра.

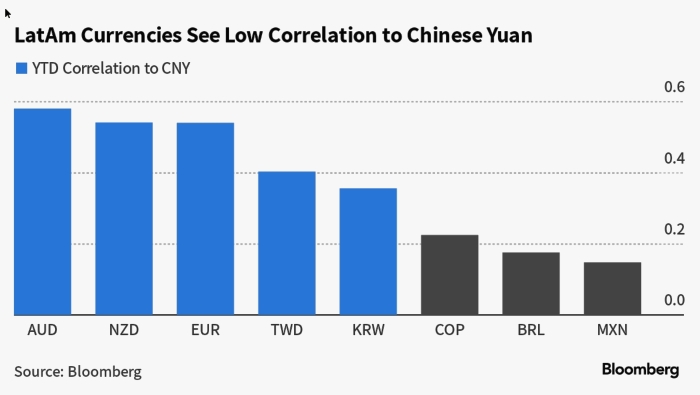

По иронии судьбы вмешательство Пекина в офшорный юань и тот факт, что ему удалось удержать цену на уровне своего материкового аналога, могут даже стать плюсом, поскольку снижают волатильность и делают прибыль более предсказуемой. Предполагаемая волатильность юаня за три месяца составляет 5,6%, что является третьим по величине показателем среди основных валют, против 9,3 для иены.

«Мы по-прежнему рассматриваем юань как привлекательную валюту финансирования, учитывая его низкую доходность, низкую волатильность и умеренно дорогие оценки стоимости», — сказал Алессио де-Лонгис, руководитель отдела инвестиций Invesco Solutions.

Для валютных спекулянтов по всему миру заработок уже давно не представляет никакой сложности: просто берите в долг иены, которые ничего не стоят из-за низких процентных ставок в Японии, а затем размещайте деньги там, где доходность выше, получая кругленькую прибыль от разницы.

Но теперь начала появляться удивительная недорогая альтернатива японской валюте — на этот раз из Китая. В прошлом месяце Invesco, Goldman Sachs, Citigroup и TD Securities рекомендовали юань в качестве привлекательного варианта для финансирования так называемых сделок carry trade, поскольку китайская валюта упала до исторических минимумов к доллару.

В то время как стоимость заимствования китайской валюты на зарубежных рынках в последние дни резко возросла, поскольку политики в Пекине прилагают все усилия, чтобы защитить валюту и отбиться от спекулянтов, сторонников carry trade в юанях это не пугает. Они говорят, что их позиция в такой же степени связана с расходящимися судьбами двух крупнейших экономик Азии, как и с низкой прибылью или диверсификацией рисков.

Угасавший десятилетиями рост инфляции в Японии — и предварительные признаки оживления экономического роста — подпитывали разговоры о том, что Банк Японии, наконец, прекратит свою семилетнюю политику отрицательных ставок. Для Китая привлекательность carry с юанями подчеркивает, насколько низко пал некогда могущественный джаггернаут. Тяжелая долговая нагрузка, спад на рынке жилья и опасения дефляции побудили Народный банк Китая дважды с июня снизить базовую ставку до рекордно низких 1,8%. Многие ожидают дальнейших сокращений, которые сделают юань еще слабее, его будет еще дешевле брать в долг.

«Если вы считаете, что Банк Японии в игре, то это укрепляет иену, и вам нужно быть осторожным, в то время как Народный банк Китая все еще смягчает политику», — сказал Дирк Уиллер, глава отдела глобальной макроэкономики и стратегии развивающихся рынков Citigroup. Слабая китайская экономика является «важной частью этой торговли».

В этом месяце команда Уиллера рекомендовала клиентам продавать юани по отношению к корзине валют, включающей доллар и евро.

Конечно, есть множество предостережений. Никто не говорит о том, что carry trade в иене прекратился или что спекулянты отказываются от иены в пользу юаня. До сих пор в этом году финансирование покупок в иенах в Латинской Америке, где базовые ставки достигают 13,25%, было особенно выгодным. Равновесная корзина реалов, колумбийских и мексиканских песо выросла на 42%, легко превзойдя рост индекса Nasdaq.

И юань не является надежной валютой финансирования. Китай агрессивно вмешался, чтобы поддержать его на зарубежных рынках.

Государственные банки периодически сокращают предложение офшорных юаней, чтобы увеличить стоимость финансирования и отпугнуть спекулянтов. В среду стоимость заимствований в юанях на три месяца ненадолго взлетела выше 4%, что является самым высоким показателем за пять лет.

Пятничные данные по розничной торговле и промышленному производству в Китае показали, что экономика, возможно, стабилизируется. Экономисты, опрошенные агентством Bloomberg, ожидают, что Китай достигнет установленного правительством целевого показателя роста в 5% в этом году, по сравнению с ростом на 1,8% в Японии. Разрыв в темпах роста между двумя странами, хотя и остается значительным, заметно сократился. Еще в 2021 году она была в два раза больше.

«Народный банк Китая очень ясно дал понять, что обеспокоен динамикой юаня», — сказал Чжэ Ли, стратег TCW Group. Это повышает вероятность того, что carry trade, основанный на юанях, может пойти по неверному пути в ближайшей перспективе.

Центральные банки Бразилии, Мексики и Чили также начали снижать ставки, сокращая «кэрри» (доходность от спекуляций на разнице ставок) по некоторым наиболее прибыльным сделкам.

Несмотря на риски, все большее число трейдеров по-прежнему рассматривают ценность юаня как средство распределения риска финансирования по своим сделкам carry trade.

В то время как стратегия carry trade с иеной в последние два года процветала, поскольку почти все центральные банки за пределами Японии агрессивно повышали ставки, сейчас вызывает беспокойство то, что Банк Японии присоединится к ним, особенно учитывая, что инфляция превысила свой целевой показатель в 2% более чем за год. Трейдеры недавно установили ожидания того, что банк повысит ставки в январе.

Колебания иены также стали более заметными, и японские официальные лица активизировали свои действия, когда они замечают какую-либо чрезмерную слабость — именно этого кэрритрейдеры стараются избегать в валюте финансирования.

«Резкий скачок курса иены — это то, что действительно мешает людям участвовать» в carry trade с иеной, — сказал Саймон Харви, глава отдела валютного анализа Monex Europe.

Вместо использования иен Goldman Sachs рекомендовал финансировать покупки реалов и колумбийских песо юанями. Стратеги TD также посоветовали клиентам занимать юани для покупки индийских рупий, мексиканских песо и реалов.

Логическое обоснование предельно просто. Народному банку Китая необходимо будет снизить ставки до минимального уровня, чтобы поддержать экономику. Это снизит затраты на финансирование и попутно ослабит стимулирующую валюту прибыль от carry trade, основанную на юанях. На местном рынке юань, который не конвертируется и недоступен большинству иностранцев, недавно упал до 16-летнего минимума.

Сделки carry обычно совершаются с использованием форвардных контрактов — внебиржевых контрактов между двумя сторонами для обмена одной валюты на другую по фиксированному курсу и времени в будущем. Теоретически carry trade на самом деле не должен работать. То, что вы получаете в виде процентов, должно быть компенсировано тем, что вы теряете в результате обесценивания валюты. Но в реальной жизни все гораздо запутаннее, а это значит, что деньги еще можно заработать.

Рикардо Сибра из Banco de Investimento Global SA входит в число тех, кто добился больших успехов. Его крупный диверсифицированный макрофонд заработал 12% прибыли в этом году по август, по сравнению с примерно 1% убытком для своего бенчмарка.

Сибра менял валюты финансирования в течение всего года и добавила юань в свой портфель за последние два месяца, поскольку ситуация в Китае ухудшилась. Сейчас это одна из двух его основных валют финансирования, наряду с иеной.

Он не слишком обеспокоен недавними действиями Народного банка Китая, поскольку ожидает, что банк со временем позволит юаню постепенно обесцениваться.

В настоящее время доходность трехмесячных форвардов составляет 10,8% в бразильских реалах. Для мексиканских песо этот показатель составляет 11,7%. Поскольку заимствование офшорных юаней для финансирования сделки обходится в 4%, это подразумевает ежегодную доходность примерно в 7%, если обменные курсы останутся стабильными. (Это может показаться несущественным, но поскольку эти сделки почти всегда с высоким кредитным плечом, фактическая прибыль может быть во много раз больше.)

«Нам нравятся эти привлекательные реальные доходности», — сказал Сибра.

По иронии судьбы вмешательство Пекина в офшорный юань и тот факт, что ему удалось удержать цену на уровне своего материкового аналога, могут даже стать плюсом, поскольку снижают волатильность и делают прибыль более предсказуемой. Предполагаемая волатильность юаня за три месяца составляет 5,6%, что является третьим по величине показателем среди основных валют, против 9,3 для иены.

«Мы по-прежнему рассматриваем юань как привлекательную валюту финансирования, учитывая его низкую доходность, низкую волатильность и умеренно дорогие оценки стоимости», — сказал Алессио де-Лонгис, руководитель отдела инвестиций Invesco Solutions.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба