20 сентября 2023 Альфа-Капитал

Повышение ставки ЦБ уже в ценах акций РФ

Магнит выкупил 21,5% собственных акций

Рынки не закладывают повышения ставки ФРС

Ставка ЕЦБ: +25 б.п.

ЦБ РФ поднял ключевую ставку до 13%

Минфин отстает от плана по заимствованиям

Газпром продолжает доразмещать замещающие облигации

Нефть дорожает, на рынке дефицит предложения

Методы укрепления рубля

Carry trade USD/EUR

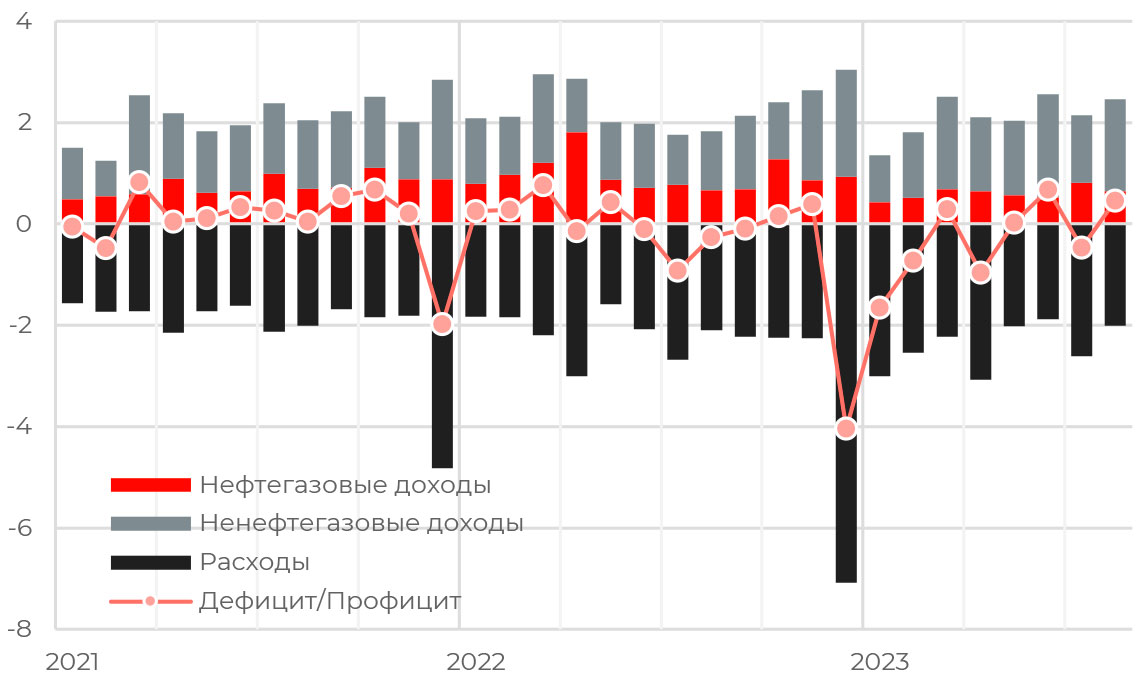

Исполнение федерального бюджета РФ, трлн руб.

По предварительной оценке Минфина, в августе федеральный бюджет был исполнен с профицитом в 459 млрд руб. за счет роста ненефтегазовых доходов (37% м/м) и падения общих расходов (-23% м/м). С начала года поступление ненефтегазовых доходов превышает динамику, заложенную при формировании бюджета, они также растут по сравнению с 2022 годом (на 24%).

Что касается нефтегазовых доходов, то их поступление упало по сравнению с прошлым годом. Помимо снижения объемов экспорта природного газа этому также послужила высокая база 2022 года. Сокращение дисконта российской нефти к мировым ценам, а также дополнительные налоги поддерживают доходную часть бюджета, поэтому мы вполне можем увидеть дальнейшее сокращение дефицита бюджета.

АКЦИИ

Российский рынок

Повышение ставки ЦБ уже в ценах акций РФ

Российские акции нейтрально отреагировали на повышение ключевой ставки ЦБ РФ в пятницу. Можно сказать, что такое решение регулятора уже было учтено в ценах бумаг, если учитывать снижение котировок в течение предшествовавших заседанию дней. Рынки переоценивали акции с учетом удорожания стоимости капитала, к этому более чувствительны бумаги быстрорастущих эмитентов, в чьей стоимости большую долю составляют доходы будущих периодов.

Магнит выкупил 21,5% собственных акций

Магнит сообщил о выкупе пакета в 21,5% акций у нерезидентов примерно за 48,5 млрд руб. Полученные компанией разрешения позволяют произвести дополнительный выкуп акций у нерезидентов. Если учесть, что в выкупе успели поучаствовать далеко не все нерезиденты, можно допустить, что в будущем Магнит проведет еще один выкуп. Теоретически он может выкупить еще около 10% (ранее компания объявляла, что готова увеличить лимит выкупа до 29,8%).

Вероятно, после завершения выкупа компания сможет рассмотреть вопрос о выплате дивидендов. Выплачивать дивиденды до завершения выкупа смысла нет: это привело бы к росту акций, что еще больше увеличило бы дисконт тендерного предложения (цена выкупа составляет 2215 руб. на акцию) и могло бы снизить мотивацию нерезидентов продавать свои акции. Кроме того, компании нужно будет обновить состав совета директоров. Мы также допускаем, что после выкупа Магнит может погасить выкупленные акции, что тоже позитивно с точки зрения стоимости компании.

Глобальные рынки

Рынки не закладывают повышения ставки ФРС

Глобальный индексы продемонстрировали довольно сдержанную недельную динамику, S&P 500 закрылся с результатом -0,1%, наихудшую динамику показал ИТсектор (-2,2%). Через несколько дней начнется двухдневное заседание ФРС, ожидается, что по его итогам регулятор оставит ключевую ставку без изменений на текущем уровне в 5,25–5%. Ожидания рынков все больше склоняются к мягкой политике ФРС, этому способствовали и актуальные данные по инфляции.

Инфляция в США разогналась с 3,2 до 3,7%. Ускорение инфляции ожидали до 3,6%, а основной причиной для этого стало удорожание цен на энергоносители. Причем базовый показатель инфляции снизился с 4,7 до 4,3%. В то же время цены производителей в августе показали сильный скачок, индекс вырос на 0,7%, что выше консенсуса в 0,4%. В годовом выражении индекс PPI составил 1,6%.

Ставка ЕЦБ: +25 б.п.

ЕЦБ поднял ставку на 25 б.п., с 20 сентября базовая ставка составит 4,5%, ставка по депозитам – 4,0%, а ставка по маржинальным кредитам – 4,75%. Это десятое повышение ставки в этом цикле, и Кристин Лагард отметила, что оно может быть последним, так как в случае достаточно долгого удержания таких ставок будет существенный вклад в возвращение инфляции к целевому уровню в 2%. Такие комментарии были позитивно восприняты инвесторами, и европейский индекс EURO Stoxx 50 за неделю вырос на 1%. При этом регулятор повысил прогноз по инфляции относительно июньской публикации, ожидается рост цен на 5,6% в 2023 году и на 3,2% в 2024-м. Ухудшение взгляда на динамику цен в первую очередь отражает ожидания по ценам на энергоносители. Прогноз регулятора по ВВП региона тоже немного ухудшился, ЕЦБ ждет расширения экономики на 0,7% в 2023 году и на 1% в 2024-м.

Основная проблема ЕЦБ – сильный рынок труда и удорожание энергоносителей. Замедление кредитования и ужесточение кредитных условий являются дезинфляционными факторами. Считаем, что экономики стран еврозоны пострадают независимо от того, возьмет ЕЦБ паузу или продолжит цикл повышения.

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ поднял ключевую ставку до 13%

Центральный банк повысил ключевую ставку до 13%. По-видимому, чашу весов в пользу дополнительного повышения склонили дальнейшее расширение спроса и рост инфляционных ожиданий. Инфляционное давление усилилось из-за роста спроса, превышающего возможности расширения выпуска, пишет ЦБ: государственный спрос уже находится на высоком уровне, но начал увеличиваться и частный спрос, причем по более широкому кругу товаров. Одновременно в цены транслируется ослабление рубля, в том числе за счет роста инфляционных ожиданий. В результате средний рост цен за последние три месяца с поправкой на сезонность составил 9% в пересчете на год. В свою очередь, высокий внутренний спрос стал значимым фактором ослабления рубля через спрос на импорт, указывает ЦБ.

При этом предшествовавшее повышение процентных ставок пока слабо отразилось на объемах кредитования, кредитная активность остается высокой. Как пишет ЦБ, при прочих равных это означает необходимость большей жесткости денежнокредитной политики. ЦБ также пишет о необходимости поддержания жестких денежно-кредитных условий более продолжительный период.

Повышение до 13% дополнительно увеличивает вероятность того, что ЦБ сможет быстрее снизить ставку. Согласно обновленному прогнозу ЦБ, средняя ключевая ставка за период до конца года составит 13–13,6% (то есть он оставляет пространство для дополнительного повышения), но в следующем году снизится до 11,5–12,5%. Прогноз по инфляции пересмотрен до 6–7% (против ожидавшихся ранее 5–6,5%) по итогам года, но уже в следующем, 2024 году рост цен вернется к целевому уровню в 4% и будет находиться вблизи 4% в дальнейшем.

Минфин отстает от плана по заимствованиям

Минфин на прошлой неделе вышел на рынок только с одним выпуском ОФЗ с переменным купоном и разместил бумаги на 73 млрд руб. при спросе в 128 млрд. По меркам флоутеров, это не такой высокий спрос. Если в оставшиеся два аукционных дня в сентябре спрос не вырастет, есть вероятность, что Минфин не выполнит квартальный план по заимствованиям. При плане в 1 трлн руб. ведомству пока удалось разместить бумаги на 683 млрд. То есть за оставшиеся две среды ему нужно размещать по 160 млрд руб. в день, что пока выглядит маловероятным.

Впрочем, у Минфина нет обязательства жестко придерживаться квартального плана. Возможно, что ведомство может предпочесть пока не спешить с размещениями и подождать большей ясности со ставками. При необходимости он также может увеличить заимствования за счет флоутеров, как уже было в конце прошлого года.

Еврооблигации

Газпром продолжает доразмещать замещающие облигации

Газпром проводит второй раунд размещения облигаций, которые заместят остаток еврооблигаций, номинированных в евро, с погашением в ноябре 2023 года, ISIN XS1521039054. Осенью прошлого года компания заместила 44% выпуска. Таким образом, максимальный объем текущего размещения составит 560 млн евро.

Ожидаем, что Газпром до конца проведет повторные раунды для всех еврооблигаций, номинированных в евро. По выпускам, в которых уже произошло два замещающих раунда, дополнительных размещений не ожидаем.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть дорожает, на рынке дефицит предложения

Стоимость ноябрьского фьючерса на нефть марки Brent в пятницу выросла до 94 долл. за баррель, обновив десятимесячный максимум, на фоне перспектив увеличения мирового спроса и сокращения поставок. Дополнительным толчком для сырьевых рынков стали комментарии ЕЦБ о том, что цикл повышения ставок подошел к концу.

По данным Bloomberg, статистика ОПЕК по нефти указывает на образование на рынке в 4К2023 крупнейшего за 10 лет дефицита нефти в 3 млн б/с из-за сокращения поставок из Саудовской Аравии и РФ. Напомним, что ранее Саудовской Аравии и РФ объявили о совокупном сокращении добычи на 1,3 млн до конца года. Превышение спроса над предложением позитивно для нефтяных котировок. Согласно сентябрьскому докладу МЭА, мировой спрос на нефть вырастет на 2,2 млн баррелей в сутки относительно 2022 года, а предложение нефти в 2023 году вырастет лишь на 1,5 млн б/с.

Валюты

Методы укрепления рубля

Повышение ключевой ставки на прошедшем заседании ЦБ РФ не оказало существенного влияния на курс рубля. В текущих условиях ограниченного движения капитала механизм carry trade, благодаря которому средства иностранных инвесторов могли бы прийти в российские активы и тем самым укрепить рубль, не работает. Поэтому дальнейшее повышение ключевой ставки также вряд ли окажет значимое влияние на курс национальной валюты.

Тем не менее власти выражают озабоченность по поводу текущей ситуации на валютном рынке. Так, на прошлой неделе Минфин предложил ввести репатриацию валютной выручки российских экспортеров. Напомним, что в прошлом году данная мера, вкупе с ограничениями на вывод капитала и повышением ключевой ставки, показала свою эффективность в стабилизации курса рубля. Однако в прошлом году были совсем иные условия: профицит по счету текущих операций был на рекордном уровне из-за повышенной стоимости энергоресурсов и подавленного импорта. Сейчас же стоимость нефти ниже прошлогодних уровней, физические объемы экспорта энергоресурсов также сократились. Поэтому даже в случае возврата репатриации экспортной выручки ожидать столь же стремительного укрепления рубля, как в прошлом году, не стоит, так как объем этой самой выручки будет меньше.

Carry trade USD/EUR

Можно ожидать ослабления евро за счет эффекта carry trade после решения ЕЦБ по ключевой ставке. ЕЦБ дал сигнал о последнем повышении ставки, и рынок больше не закладывает сужение дифференциала ставок между США и Европой. На момент начала цикла повышения ДКП разница в ставках составляла 0,25% (0,25% в США против 0,00% в еврозоне), сейчас разница увеличилась до 1% (5,5% в США против 4,5% в еврозоне). Таким образом, при условии взятия паузы обоими центробанками (если ориентироваться на ожидания рынка по паузе в повышении ставки ФРС), такие инструменты, как долларовые облигации, депозиты, инструменты денежного рынка предлагают еще большую доходность по сравнению с евровыми. Таким образом, можно ожидать перетока капитала в доллар. Кроме того, против евро играет и сужение торгового профицита ЕС, в том числе на фоне замедления китайской экономики.

Магнит выкупил 21,5% собственных акций

Рынки не закладывают повышения ставки ФРС

Ставка ЕЦБ: +25 б.п.

ЦБ РФ поднял ключевую ставку до 13%

Минфин отстает от плана по заимствованиям

Газпром продолжает доразмещать замещающие облигации

Нефть дорожает, на рынке дефицит предложения

Методы укрепления рубля

Carry trade USD/EUR

Исполнение федерального бюджета РФ, трлн руб.

По предварительной оценке Минфина, в августе федеральный бюджет был исполнен с профицитом в 459 млрд руб. за счет роста ненефтегазовых доходов (37% м/м) и падения общих расходов (-23% м/м). С начала года поступление ненефтегазовых доходов превышает динамику, заложенную при формировании бюджета, они также растут по сравнению с 2022 годом (на 24%).

Что касается нефтегазовых доходов, то их поступление упало по сравнению с прошлым годом. Помимо снижения объемов экспорта природного газа этому также послужила высокая база 2022 года. Сокращение дисконта российской нефти к мировым ценам, а также дополнительные налоги поддерживают доходную часть бюджета, поэтому мы вполне можем увидеть дальнейшее сокращение дефицита бюджета.

АКЦИИ

Российский рынок

Повышение ставки ЦБ уже в ценах акций РФ

Российские акции нейтрально отреагировали на повышение ключевой ставки ЦБ РФ в пятницу. Можно сказать, что такое решение регулятора уже было учтено в ценах бумаг, если учитывать снижение котировок в течение предшествовавших заседанию дней. Рынки переоценивали акции с учетом удорожания стоимости капитала, к этому более чувствительны бумаги быстрорастущих эмитентов, в чьей стоимости большую долю составляют доходы будущих периодов.

Магнит выкупил 21,5% собственных акций

Магнит сообщил о выкупе пакета в 21,5% акций у нерезидентов примерно за 48,5 млрд руб. Полученные компанией разрешения позволяют произвести дополнительный выкуп акций у нерезидентов. Если учесть, что в выкупе успели поучаствовать далеко не все нерезиденты, можно допустить, что в будущем Магнит проведет еще один выкуп. Теоретически он может выкупить еще около 10% (ранее компания объявляла, что готова увеличить лимит выкупа до 29,8%).

Вероятно, после завершения выкупа компания сможет рассмотреть вопрос о выплате дивидендов. Выплачивать дивиденды до завершения выкупа смысла нет: это привело бы к росту акций, что еще больше увеличило бы дисконт тендерного предложения (цена выкупа составляет 2215 руб. на акцию) и могло бы снизить мотивацию нерезидентов продавать свои акции. Кроме того, компании нужно будет обновить состав совета директоров. Мы также допускаем, что после выкупа Магнит может погасить выкупленные акции, что тоже позитивно с точки зрения стоимости компании.

Глобальные рынки

Рынки не закладывают повышения ставки ФРС

Глобальный индексы продемонстрировали довольно сдержанную недельную динамику, S&P 500 закрылся с результатом -0,1%, наихудшую динамику показал ИТсектор (-2,2%). Через несколько дней начнется двухдневное заседание ФРС, ожидается, что по его итогам регулятор оставит ключевую ставку без изменений на текущем уровне в 5,25–5%. Ожидания рынков все больше склоняются к мягкой политике ФРС, этому способствовали и актуальные данные по инфляции.

Инфляция в США разогналась с 3,2 до 3,7%. Ускорение инфляции ожидали до 3,6%, а основной причиной для этого стало удорожание цен на энергоносители. Причем базовый показатель инфляции снизился с 4,7 до 4,3%. В то же время цены производителей в августе показали сильный скачок, индекс вырос на 0,7%, что выше консенсуса в 0,4%. В годовом выражении индекс PPI составил 1,6%.

Ставка ЕЦБ: +25 б.п.

ЕЦБ поднял ставку на 25 б.п., с 20 сентября базовая ставка составит 4,5%, ставка по депозитам – 4,0%, а ставка по маржинальным кредитам – 4,75%. Это десятое повышение ставки в этом цикле, и Кристин Лагард отметила, что оно может быть последним, так как в случае достаточно долгого удержания таких ставок будет существенный вклад в возвращение инфляции к целевому уровню в 2%. Такие комментарии были позитивно восприняты инвесторами, и европейский индекс EURO Stoxx 50 за неделю вырос на 1%. При этом регулятор повысил прогноз по инфляции относительно июньской публикации, ожидается рост цен на 5,6% в 2023 году и на 3,2% в 2024-м. Ухудшение взгляда на динамику цен в первую очередь отражает ожидания по ценам на энергоносители. Прогноз регулятора по ВВП региона тоже немного ухудшился, ЕЦБ ждет расширения экономики на 0,7% в 2023 году и на 1% в 2024-м.

Основная проблема ЕЦБ – сильный рынок труда и удорожание энергоносителей. Замедление кредитования и ужесточение кредитных условий являются дезинфляционными факторами. Считаем, что экономики стран еврозоны пострадают независимо от того, возьмет ЕЦБ паузу или продолжит цикл повышения.

ОБЛИГАЦИИ

Рублевые облигации

ЦБ РФ поднял ключевую ставку до 13%

Центральный банк повысил ключевую ставку до 13%. По-видимому, чашу весов в пользу дополнительного повышения склонили дальнейшее расширение спроса и рост инфляционных ожиданий. Инфляционное давление усилилось из-за роста спроса, превышающего возможности расширения выпуска, пишет ЦБ: государственный спрос уже находится на высоком уровне, но начал увеличиваться и частный спрос, причем по более широкому кругу товаров. Одновременно в цены транслируется ослабление рубля, в том числе за счет роста инфляционных ожиданий. В результате средний рост цен за последние три месяца с поправкой на сезонность составил 9% в пересчете на год. В свою очередь, высокий внутренний спрос стал значимым фактором ослабления рубля через спрос на импорт, указывает ЦБ.

При этом предшествовавшее повышение процентных ставок пока слабо отразилось на объемах кредитования, кредитная активность остается высокой. Как пишет ЦБ, при прочих равных это означает необходимость большей жесткости денежнокредитной политики. ЦБ также пишет о необходимости поддержания жестких денежно-кредитных условий более продолжительный период.

Повышение до 13% дополнительно увеличивает вероятность того, что ЦБ сможет быстрее снизить ставку. Согласно обновленному прогнозу ЦБ, средняя ключевая ставка за период до конца года составит 13–13,6% (то есть он оставляет пространство для дополнительного повышения), но в следующем году снизится до 11,5–12,5%. Прогноз по инфляции пересмотрен до 6–7% (против ожидавшихся ранее 5–6,5%) по итогам года, но уже в следующем, 2024 году рост цен вернется к целевому уровню в 4% и будет находиться вблизи 4% в дальнейшем.

Минфин отстает от плана по заимствованиям

Минфин на прошлой неделе вышел на рынок только с одним выпуском ОФЗ с переменным купоном и разместил бумаги на 73 млрд руб. при спросе в 128 млрд. По меркам флоутеров, это не такой высокий спрос. Если в оставшиеся два аукционных дня в сентябре спрос не вырастет, есть вероятность, что Минфин не выполнит квартальный план по заимствованиям. При плане в 1 трлн руб. ведомству пока удалось разместить бумаги на 683 млрд. То есть за оставшиеся две среды ему нужно размещать по 160 млрд руб. в день, что пока выглядит маловероятным.

Впрочем, у Минфина нет обязательства жестко придерживаться квартального плана. Возможно, что ведомство может предпочесть пока не спешить с размещениями и подождать большей ясности со ставками. При необходимости он также может увеличить заимствования за счет флоутеров, как уже было в конце прошлого года.

Еврооблигации

Газпром продолжает доразмещать замещающие облигации

Газпром проводит второй раунд размещения облигаций, которые заместят остаток еврооблигаций, номинированных в евро, с погашением в ноябре 2023 года, ISIN XS1521039054. Осенью прошлого года компания заместила 44% выпуска. Таким образом, максимальный объем текущего размещения составит 560 млн евро.

Ожидаем, что Газпром до конца проведет повторные раунды для всех еврооблигаций, номинированных в евро. По выпускам, в которых уже произошло два замещающих раунда, дополнительных размещений не ожидаем.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть дорожает, на рынке дефицит предложения

Стоимость ноябрьского фьючерса на нефть марки Brent в пятницу выросла до 94 долл. за баррель, обновив десятимесячный максимум, на фоне перспектив увеличения мирового спроса и сокращения поставок. Дополнительным толчком для сырьевых рынков стали комментарии ЕЦБ о том, что цикл повышения ставок подошел к концу.

По данным Bloomberg, статистика ОПЕК по нефти указывает на образование на рынке в 4К2023 крупнейшего за 10 лет дефицита нефти в 3 млн б/с из-за сокращения поставок из Саудовской Аравии и РФ. Напомним, что ранее Саудовской Аравии и РФ объявили о совокупном сокращении добычи на 1,3 млн до конца года. Превышение спроса над предложением позитивно для нефтяных котировок. Согласно сентябрьскому докладу МЭА, мировой спрос на нефть вырастет на 2,2 млн баррелей в сутки относительно 2022 года, а предложение нефти в 2023 году вырастет лишь на 1,5 млн б/с.

Валюты

Методы укрепления рубля

Повышение ключевой ставки на прошедшем заседании ЦБ РФ не оказало существенного влияния на курс рубля. В текущих условиях ограниченного движения капитала механизм carry trade, благодаря которому средства иностранных инвесторов могли бы прийти в российские активы и тем самым укрепить рубль, не работает. Поэтому дальнейшее повышение ключевой ставки также вряд ли окажет значимое влияние на курс национальной валюты.

Тем не менее власти выражают озабоченность по поводу текущей ситуации на валютном рынке. Так, на прошлой неделе Минфин предложил ввести репатриацию валютной выручки российских экспортеров. Напомним, что в прошлом году данная мера, вкупе с ограничениями на вывод капитала и повышением ключевой ставки, показала свою эффективность в стабилизации курса рубля. Однако в прошлом году были совсем иные условия: профицит по счету текущих операций был на рекордном уровне из-за повышенной стоимости энергоресурсов и подавленного импорта. Сейчас же стоимость нефти ниже прошлогодних уровней, физические объемы экспорта энергоресурсов также сократились. Поэтому даже в случае возврата репатриации экспортной выручки ожидать столь же стремительного укрепления рубля, как в прошлом году, не стоит, так как объем этой самой выручки будет меньше.

Carry trade USD/EUR

Можно ожидать ослабления евро за счет эффекта carry trade после решения ЕЦБ по ключевой ставке. ЕЦБ дал сигнал о последнем повышении ставки, и рынок больше не закладывает сужение дифференциала ставок между США и Европой. На момент начала цикла повышения ДКП разница в ставках составляла 0,25% (0,25% в США против 0,00% в еврозоне), сейчас разница увеличилась до 1% (5,5% в США против 4,5% в еврозоне). Таким образом, при условии взятия паузы обоими центробанками (если ориентироваться на ожидания рынка по паузе в повышении ставки ФРС), такие инструменты, как долларовые облигации, депозиты, инструменты денежного рынка предлагают еще большую доходность по сравнению с евровыми. Таким образом, можно ожидать перетока капитала в доллар. Кроме того, против евро играет и сужение торгового профицита ЕС, в том числе на фоне замедления китайской экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба