22 сентября 2023 Иволга Капитал Хохрин Андрей

Поводом к посту послужила вчерашнее сообщение в нашем же канале. Точнее, реакция на него. Сообщение касалось холдинга Goldman Group (кредитный рейтинг отозван, текущий облигационный долг ~1,4 млрд р.), у трех компаний которого ФНС заблокировала счета. Реакция облигационного рынка была от сдержанной до нулевой, бумаги компаний холдинга продолжили торговаться вблизи номинала.

Облигационный рынок часто не восприимчив к рискам до их реализации. И отражение, а, может, причина этого в формировании его ценообразования и доходностей.

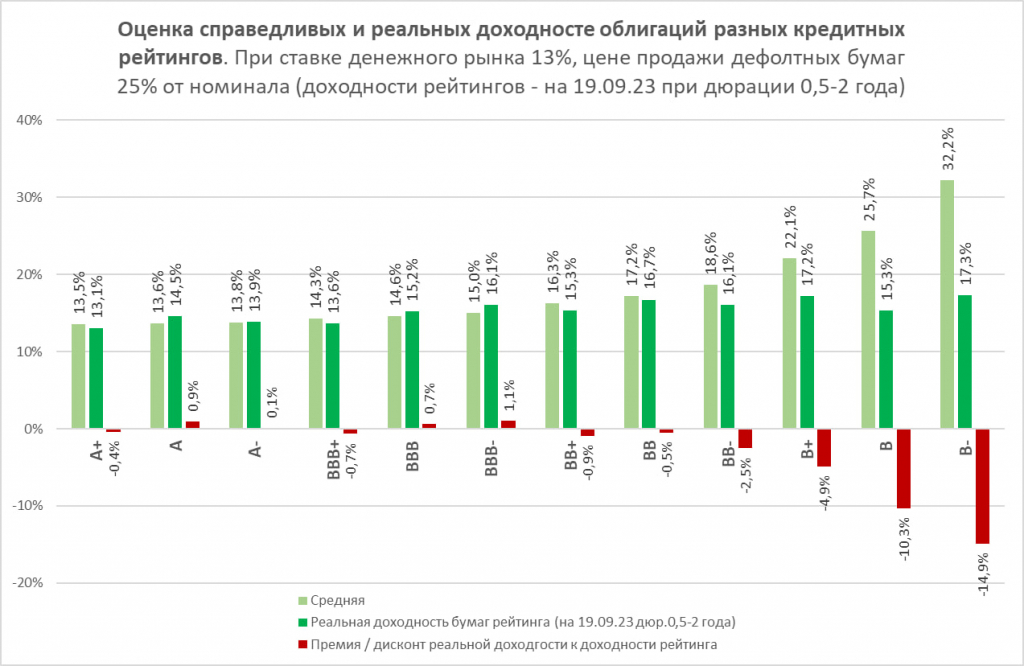

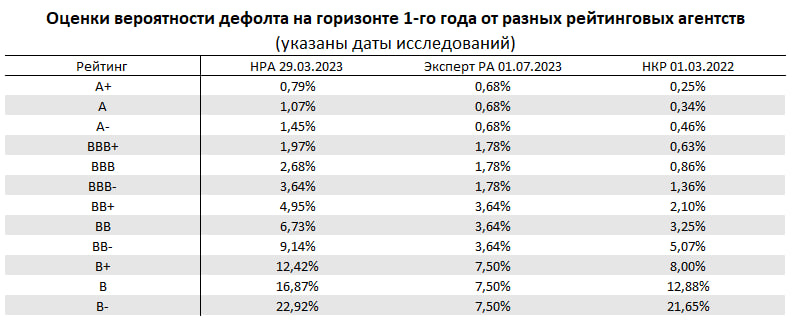

Мы взяли оценки вероятности дефолта облигации в зависимости от ее кредитного рейтинга. Оценки от 3-х рейтинговых агентств. Они отличаются в цифрах, но закономерность дают общую: ниже рейтинг – выше вероятность дефолта.

Посчитали на основании дефолтных вероятностей справедливые доходности для этих рейтингов. Исходили из того, что деньги сейчас стоят 13% годовых (без риска), а при дефолте облигацию все-таки можно продать за 25% от номинала.

Далее, на свои умозрительные справедливые доходности наложили реальные средние доходности облигаций для данных рейтингов (на 19 сентября, брали бумаги с дюрацией от 0,5 до 2 лет).

Справедливая доходность последовательно росла от 13,5% для рейтинга А+ до 32% для рейтинга B-. Но не реальная. Реальные цифры доходностей для рейтингов уровня BBB и уровня B оказались почти одинаковыми, около 16%, и весьма скромно отличались от исходных 13,1% для рейтинга A+.

Концентрат неэффективности / несправедливости / опасности собран в рейтинговом сегменте B. Инвесторы склонны покупать бумаги даже с незначительной премией к некой среднерыночной величине, игнорируя потенциальный риск. Ему покажешь медный грош, и делай с ним, что хошь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба