28 сентября 2023 smart-lab.ru | Золото

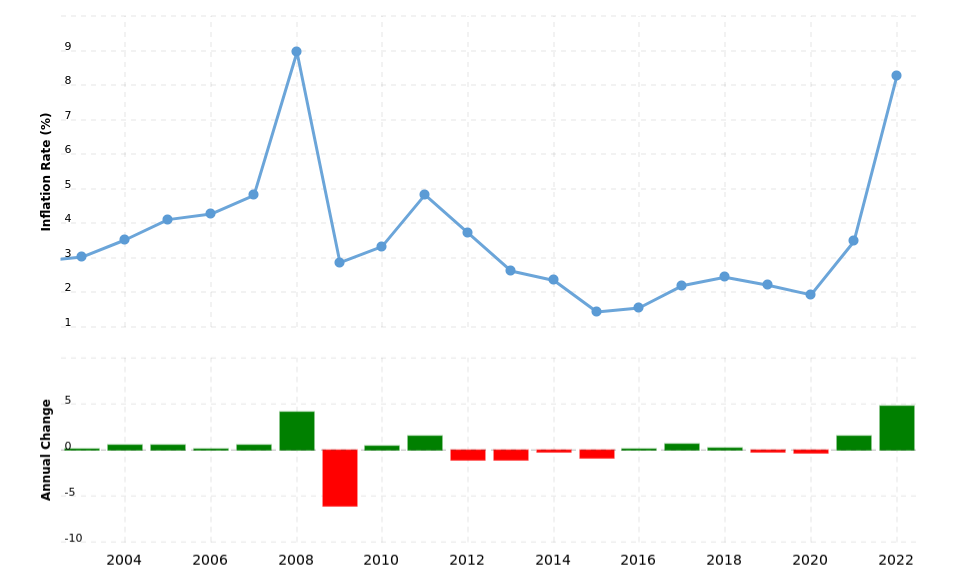

Начнем с графика мировой инфляции. Как видим, середина 10-х была наиболее спокойным временем: даже мировые уровни инфляции порядка 1.5-2.5%; казалось, что околонулевая инфляция — это новая нормальность и всё такое.

Ожидаемо, этот период совпал с довольно долгим периодом низких цен на золото. Действительно, коль последнее часто воспринимается как инфляционный хэдж — нет инфляционных ожиданий, соответственно нет необходимости в хэдже.

Как можно скорректировать данный уровень через десятилетие? Что принципиально изменилось?

Ну, во-первых для начала надо учесть накопленную инфляцию — себестоимость добычи соответственно тоже выросла. Одна только накопленная инфляция передвигает потенциальный долгосрочный «минимум» с $1200+-100 до $1500+-100.

Десятилетки США снова дают доходность. Эпоха сверхдешевых денег уходит.

Вообще, очень показательно сравнение золота и денежной массы.

Количество долларов (левая шкала) увеличилось вдвое. Юаней же — стало и того больше!

В еврозоне рост менее внушительный, но тем не менее тоже весьма приличный.

Итого: рост денежной массы, рост инфляционных ожиданий (и ставок) «переставляют» уровни цен на золото. А ведь геополитический фактор тоже есть. Пусть и работает (оказывает влияние) он крайне медленно!

Таким образом, по моему мнению, минимальный долгосрочный уровень цен на золото — это как раз текущие $1900+-100. Отчасти, это подтверждается тем, что несмотря на рост доходности типсов, золото и не думает падать. Инфляционные ожидания, выраженные через цену золота — выше.

Так что по всей видимости, можно говорить о том, что золото сейчас в стадии консолидации.

Куда направится дальше?

Небольшой апдейт:

Забыл добавить интересное: в Китае премия общемировым золотым ценам все растёт

А экспорт из России может обнулиться.

Ожидаемо, этот период совпал с довольно долгим периодом низких цен на золото. Действительно, коль последнее часто воспринимается как инфляционный хэдж — нет инфляционных ожиданий, соответственно нет необходимости в хэдже.

Как можно скорректировать данный уровень через десятилетие? Что принципиально изменилось?

Ну, во-первых для начала надо учесть накопленную инфляцию — себестоимость добычи соответственно тоже выросла. Одна только накопленная инфляция передвигает потенциальный долгосрочный «минимум» с $1200+-100 до $1500+-100.

Десятилетки США снова дают доходность. Эпоха сверхдешевых денег уходит.

Вообще, очень показательно сравнение золота и денежной массы.

Количество долларов (левая шкала) увеличилось вдвое. Юаней же — стало и того больше!

В еврозоне рост менее внушительный, но тем не менее тоже весьма приличный.

Итого: рост денежной массы, рост инфляционных ожиданий (и ставок) «переставляют» уровни цен на золото. А ведь геополитический фактор тоже есть. Пусть и работает (оказывает влияние) он крайне медленно!

Таким образом, по моему мнению, минимальный долгосрочный уровень цен на золото — это как раз текущие $1900+-100. Отчасти, это подтверждается тем, что несмотря на рост доходности типсов, золото и не думает падать. Инфляционные ожидания, выраженные через цену золота — выше.

Так что по всей видимости, можно говорить о том, что золото сейчас в стадии консолидации.

Куда направится дальше?

Небольшой апдейт:

Забыл добавить интересное: в Китае премия общемировым золотым ценам все растёт

А экспорт из России может обнулиться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба