29 сентября 2023 БКС Экспресс | Магнит

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора ритейла Магнита наша целевая цена — 7400 руб. за акцию, рекомендация «Покупать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

В настоящее время акции торгуются с коэффициентом EV/EBITDA 2023 3,8x, что, на наш взгляд, выглядит фундаментально привлекательно.

Взгляд на компанию

Защитный бизнес, может наращивать долю рынка, но зависит от стратегии. Магнит как один из ведущих ритейлеров в сегменте продуктов питания выигрывает от тренда на консолидацию рынка.

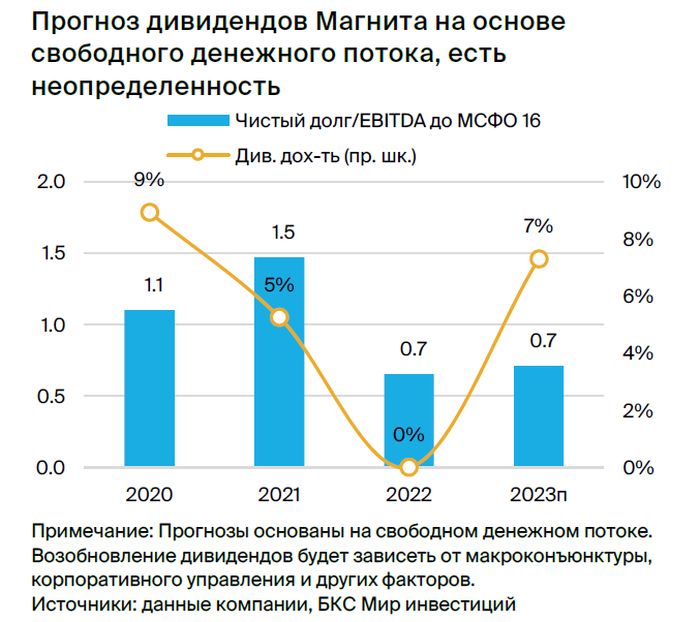

Устойчивый спрос на еду и умеренное регуляторное давление обеспечили хорошие результаты в 2022 г. Компания отставала от ключевого конкурента X5 Group в росте выручки за I полугодие 2023 г., в том числе из-за менее активного открытия новых магазинов. Если это процесс не ускорится, то может стать фактором риска для наших долгосрочных прогнозов. Магнит выплачивал дивиденды и перестал в 2022 г. — может возобновить выплаты в будущем, но ясности нет, на наш взгляд.

Драйверы роста

• Консолидация рынка продуктовой розницы выгодна лидерам рынка. Несколько консервативное поведение потребителей и усложнение логистических процессов позволяют крупным и эффективным игрокам, таким как Магнит, увеличивать долю рынка за счет менее эффективных конкурентов. Кроме того, уход некоторых иностранных игроков также дает возможности для органического роста доли и выгодных сделок M&A.

• Перспективы дивидендов на горизонте 12 месяцев — теоретическая возможность. Недавно завершенное тендерное предложение стало позитивным фактором для нашей целевой цены и потенциально дало надежду на возобновление дивидендов и повышение уровня листинга.

Это был бы позитивный сценарий, но, на наш взгляд, неопределенность сохраняется. По нашей оценке, Магнит торгуется с дивидендной доходностью 2023 г. на уровне 7–15% при выплате 50–100% чистой прибыли.

• Возможность выкупов акций в будущем, поскольку доля зарубежных инвесторов в Магните остается существенной, по нашей оценке.

Ключевые риски

• Уровень листинга на Мосбирже понижен — риски для ликвидности, инвестиционной привлекательности. Понижение уровня листинга с 1-го до 3-го произошло в мае из-за отсутствия действующего СД, после того как ГОСА в прошлом году не собрало кворум. Вопрос пока не решен, перспективы и сроки потенциального урегулирования неясны.

Также отмечаем, что акции 3-го котировального списка, как правило, имеют более узкую базу инвесторов, что приводит к более низкой, чем у 1-го уровня, ликвидности и более высокой волатильности — дополнительные риски при инвестировании в акции Магнита.

• Стратегические риски, если Магнит не ускорит открытие магазинов. По росту выручки Магнит в I полугодии 2023 г. отставал от ключевого конкурента X5 Group, в том числе из-за менее активного открытия магазинов.

• Общая макроэкономическая и регуляторная неопределенность.

Основные изменения

Небольшие изменения в прогнозах по итогам II квартала 2023 г. по МСФО. Мы внесли незначительные изменения в свои оценки на 2023–2025 гг. и понизили прогнозы выручки на 1% при в целом неизменных прогнозах EBITDA. Наши ожидания по Магниту на 2023–2024гг. на уровне консенсуса СПбМТСБ по выручке и немного ниже по EBITDA.

Наш целевой P/E на 12 месяцев вперед на уровне 7,2х ниже исторического среднего 13,3х. На наш взгляд, это оправдано отсутствием дивидендов с 2022г., но мы видим возможность роста мультипликаторов, если Магнит возобновит выплату.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 7400 руб.

Потенциальными катализаторами могут стать дальнейшие выкупы акций, а также возможность возобновления выплаты дивидендов Магнитом. Ключевые риски, специфичные для компании, остаются в области корпоративного управления, неопределенных перспектив уровня листинга и низкой прогнозируемости роста выручки во II полугодии 2023 г.

В настоящее время акции торгуются с коэффициентом EV/EBITDA 2023 3,8x, что, на наш взгляд, выглядит фундаментально привлекательно.

Взгляд на компанию

Защитный бизнес, может наращивать долю рынка, но зависит от стратегии. Магнит как один из ведущих ритейлеров в сегменте продуктов питания выигрывает от тренда на консолидацию рынка.

Устойчивый спрос на еду и умеренное регуляторное давление обеспечили хорошие результаты в 2022 г. Компания отставала от ключевого конкурента X5 Group в росте выручки за I полугодие 2023 г., в том числе из-за менее активного открытия новых магазинов. Если это процесс не ускорится, то может стать фактором риска для наших долгосрочных прогнозов. Магнит выплачивал дивиденды и перестал в 2022 г. — может возобновить выплаты в будущем, но ясности нет, на наш взгляд.

Драйверы роста

• Консолидация рынка продуктовой розницы выгодна лидерам рынка. Несколько консервативное поведение потребителей и усложнение логистических процессов позволяют крупным и эффективным игрокам, таким как Магнит, увеличивать долю рынка за счет менее эффективных конкурентов. Кроме того, уход некоторых иностранных игроков также дает возможности для органического роста доли и выгодных сделок M&A.

• Перспективы дивидендов на горизонте 12 месяцев — теоретическая возможность. Недавно завершенное тендерное предложение стало позитивным фактором для нашей целевой цены и потенциально дало надежду на возобновление дивидендов и повышение уровня листинга.

Это был бы позитивный сценарий, но, на наш взгляд, неопределенность сохраняется. По нашей оценке, Магнит торгуется с дивидендной доходностью 2023 г. на уровне 7–15% при выплате 50–100% чистой прибыли.

• Возможность выкупов акций в будущем, поскольку доля зарубежных инвесторов в Магните остается существенной, по нашей оценке.

Ключевые риски

• Уровень листинга на Мосбирже понижен — риски для ликвидности, инвестиционной привлекательности. Понижение уровня листинга с 1-го до 3-го произошло в мае из-за отсутствия действующего СД, после того как ГОСА в прошлом году не собрало кворум. Вопрос пока не решен, перспективы и сроки потенциального урегулирования неясны.

Также отмечаем, что акции 3-го котировального списка, как правило, имеют более узкую базу инвесторов, что приводит к более низкой, чем у 1-го уровня, ликвидности и более высокой волатильности — дополнительные риски при инвестировании в акции Магнита.

• Стратегические риски, если Магнит не ускорит открытие магазинов. По росту выручки Магнит в I полугодии 2023 г. отставал от ключевого конкурента X5 Group, в том числе из-за менее активного открытия магазинов.

• Общая макроэкономическая и регуляторная неопределенность.

Основные изменения

Небольшие изменения в прогнозах по итогам II квартала 2023 г. по МСФО. Мы внесли незначительные изменения в свои оценки на 2023–2025 гг. и понизили прогнозы выручки на 1% при в целом неизменных прогнозах EBITDA. Наши ожидания по Магниту на 2023–2024гг. на уровне консенсуса СПбМТСБ по выручке и немного ниже по EBITDA.

Наш целевой P/E на 12 месяцев вперед на уровне 7,2х ниже исторического среднего 13,3х. На наш взгляд, это оправдано отсутствием дивидендов с 2022г., но мы видим возможность роста мультипликаторов, если Магнит возобновит выплату.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 7400 руб.

Потенциальными катализаторами могут стать дальнейшие выкупы акций, а также возможность возобновления выплаты дивидендов Магнитом. Ключевые риски, специфичные для компании, остаются в области корпоративного управления, неопределенных перспектив уровня листинга и низкой прогнозируемости роста выручки во II полугодии 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба