29 сентября 2023 БКС Экспресс | Газпром нефть

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя нефтегазового сектора Газпром нефти наша целевая цена — 810 руб., рекомендация — «Держать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

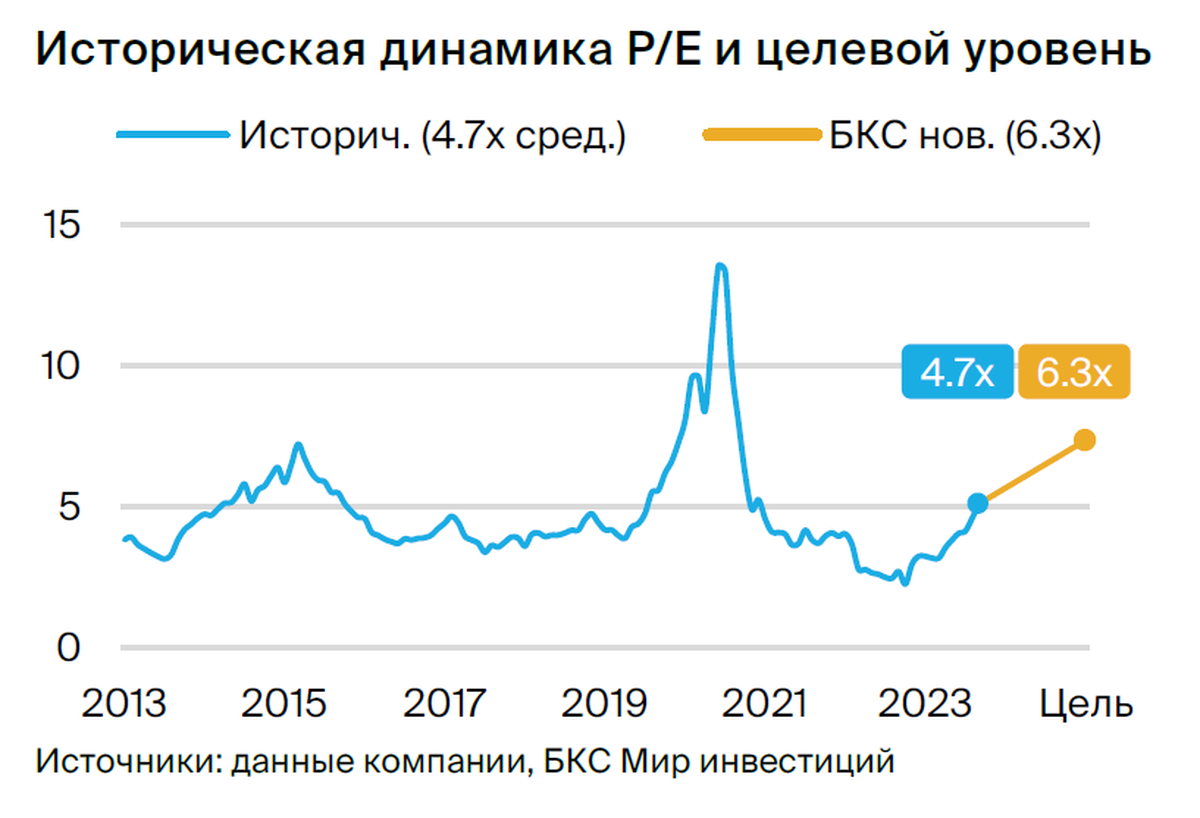

Мы повышаем целевую цену на 9%. Предполагается рост оценки акций по мультипликатору P/E с исторического среднего 4,7x до 6,3x — в основном за счет увеличения долгосрочных дивидендных выплат до 75%.

Взгляд на компанию

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Газпром нефть возобновила отчетность, приостановленную после начала украинского кризиса. Дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов, но увеличение объемов нефтепереработки Газпром нефти усиливает эффект снижения демпферных выплат с сентября.

Драйверы роста

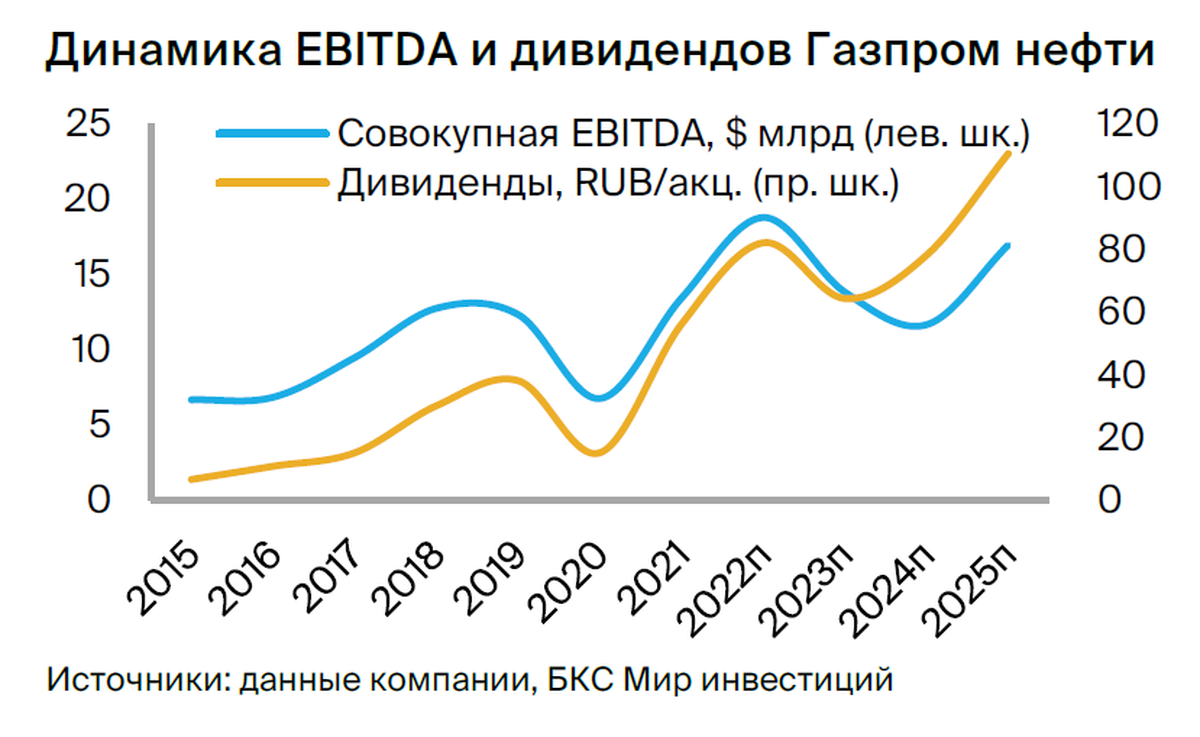

• EBITDA Газпром нефти за I полугодие оказалась на 64% выше докризисной, а чистая прибыль — на 88%. Рост цен на нефть и слабый рубль еще больше повысят рентабельность во II полугодии. Впрочем, мы уже довольно оптимистичны в своих прогнозах и немного снижаем ожидания в настоящем отчете.

• Факторы долгосрочного роста остаются актуальными. Значительный потенциал Газпром нефти обеспечивает ряд проектов (например, «Зима», нефтяные оторочки гигантских газовых месторождений Газпрома), но их полной реализации могут препятствовать обязательства перед ОПЕК+.

• Сохраняется потенциал роста дивидендов. Материнская компания Газпром столкнулась с падением экспортной выручки в Европе, и мы считаем, что она может потребовать увеличения выплат выше уровня текущей дивидендной политики (50% от чистой прибыли). Мы ожидаем выплат на уровне 75% в долгосрочной перспективе.

Ключевые риски

• Ралли в рубле может сказаться на рентабельности. Падение курса российской валюты до 95–100 руб. за доллар подстегнуло рентабельность нефтяников, поэтому приоритетная для правительства задача стабилизировать и укрепить рубль может частично привести к обратному эффекту.

• Динамика курса рубля и рынка нефти может развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

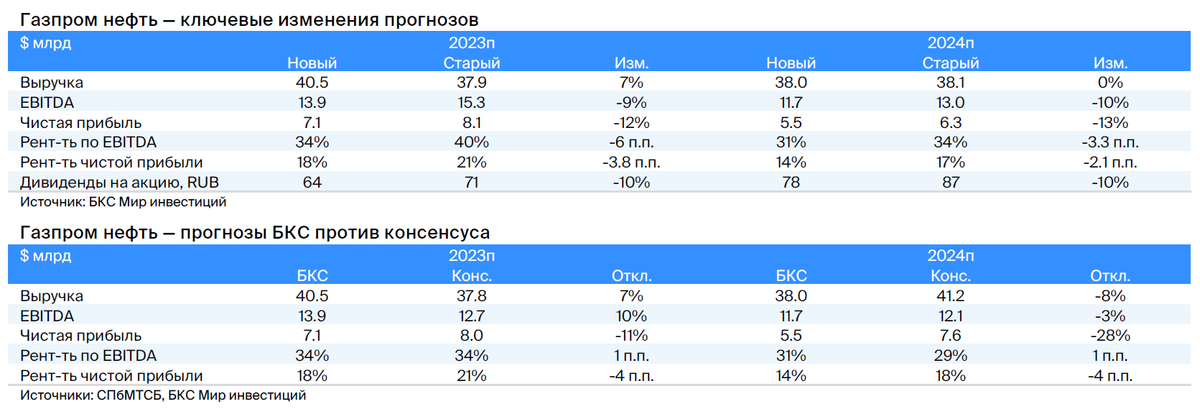

На фоне пересмотра модели после результатов за I полугодие 2023 г. мы несколько понизили прогнозы EBITDA, прибыли и дивидендов на 2023 г. на 5–10%. Сейчас наши оценки на оба года несколько ниже консенсуса.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 810 руб.

На фоне снижения прогнозов по курсу рубля мы повышаем целевую цену по акциям на 9%, до 810 руб. за акцию, при этом с учетом избыточной доходности лишь в 2% понижаем рекомендацию до «Держать».

Мы повышаем целевую цену на 9%. Предполагается рост оценки акций по мультипликатору P/E с исторического среднего 4,7x до 6,3x — в основном за счет увеличения долгосрочных дивидендных выплат до 75%.

Взгляд на компанию

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Газпром нефть возобновила отчетность, приостановленную после начала украинского кризиса. Дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов, но увеличение объемов нефтепереработки Газпром нефти усиливает эффект снижения демпферных выплат с сентября.

Драйверы роста

• EBITDA Газпром нефти за I полугодие оказалась на 64% выше докризисной, а чистая прибыль — на 88%. Рост цен на нефть и слабый рубль еще больше повысят рентабельность во II полугодии. Впрочем, мы уже довольно оптимистичны в своих прогнозах и немного снижаем ожидания в настоящем отчете.

• Факторы долгосрочного роста остаются актуальными. Значительный потенциал Газпром нефти обеспечивает ряд проектов (например, «Зима», нефтяные оторочки гигантских газовых месторождений Газпрома), но их полной реализации могут препятствовать обязательства перед ОПЕК+.

• Сохраняется потенциал роста дивидендов. Материнская компания Газпром столкнулась с падением экспортной выручки в Европе, и мы считаем, что она может потребовать увеличения выплат выше уровня текущей дивидендной политики (50% от чистой прибыли). Мы ожидаем выплат на уровне 75% в долгосрочной перспективе.

Ключевые риски

• Ралли в рубле может сказаться на рентабельности. Падение курса российской валюты до 95–100 руб. за доллар подстегнуло рентабельность нефтяников, поэтому приоритетная для правительства задача стабилизировать и укрепить рубль может частично привести к обратному эффекту.

• Динамика курса рубля и рынка нефти может развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

На фоне пересмотра модели после результатов за I полугодие 2023 г. мы несколько понизили прогнозы EBITDA, прибыли и дивидендов на 2023 г. на 5–10%. Сейчас наши оценки на оба года несколько ниже консенсуса.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 810 руб.

На фоне снижения прогнозов по курсу рубля мы повышаем целевую цену по акциям на 9%, до 810 руб. за акцию, при этом с учетом избыточной доходности лишь в 2% понижаем рекомендацию до «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба