2 октября 2023 | Татнефть Инвестовизация

О компании.

«Татнефть» - одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Запасы нефти и конденсата превышают 1,1 млрд тонн, в том числе 0,8 млрд тонн доказанных запасов. Текущих ресурсов хватит еще на 30 лет.

Из-за санкций, Татнефть в 2022 году продала за ₽37,5 млрд свой шинный бизнес. Но в марте 2023 года купила за ₽23 млрд шинный завод Nokian Tyres (ООО "Нокиан Тайерс") во Всеволожске Ленинградской области. А в апреле Татнефть приобрела заправочную сеть в Турции за $320 млн.

Татнефть пока избегает серьезных санкций, но важно отметить, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты

Текущая цена акций.

За последние полгода акции Татнефти выросли на 80%. Но с наскока не удалось пробить отметку 630₽. На данный момент акции торгуются около этого уровня, у верхней границы восходящего канала.

Операционные результаты.

За последние три года выросла как добыча, так и переработка. К слову, переработка достигла 16 млн тонн, - это рост почти в 2 раза за 6 лет! Естественно, продавать нефтепродукты значительно выгодней, чем сырую нефть. Поэтому Татнефть не исключает полного отказа от продажи сырой нефти в ближайшем будущем. Компания планомерно проходит трансформацию из структурного в обрабатывающее предприятие.

Также компания за 2022 год добыла около 1 млрд кубометров газа. Из них было произведено 1 млн тонн газопродуктов.

Компания не опубликовала операционных результатов за 1П 2023. Но глава Татарстана Р. Минниханов в середине сентября сообщил, что в 2023 году объем переработки нефти на ТАНЕКО должен превысить 18 млн тонн. Т.е. ожидается рост на 12,5% г/г.

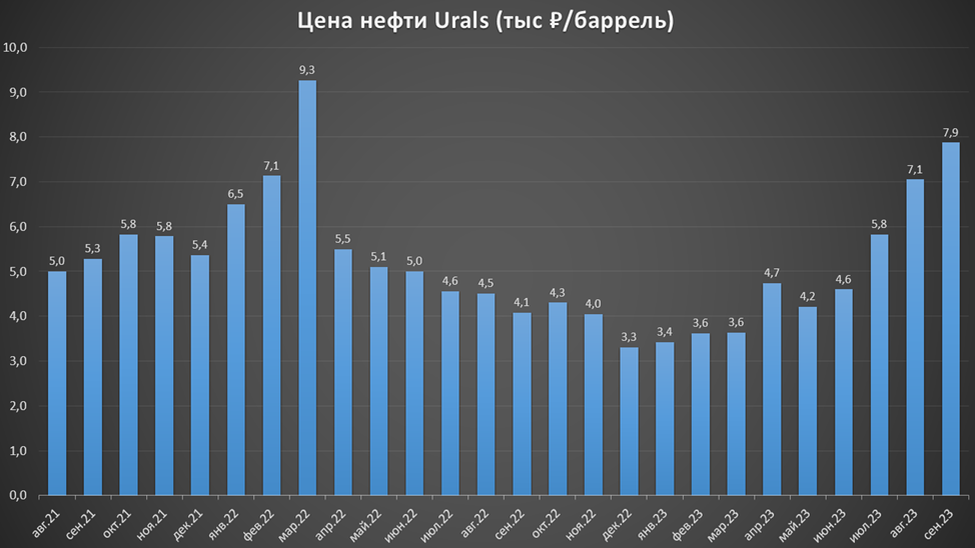

Цены на нефть.

Цена на нефть марки BRENT находится на максимумах текущего года и на уровне средних цен прошлого года, который был сильнейшим за последние 8 лет.

Правда, из-за санкций, Urals торгуется с дисконтом к BRENT. Но в последние месяцы дисконт снизился до 15%. Из-за снижения дисконта и мощной девальвации рубля, цены на Urals в рублях выросли в два раза с начала года. И сейчас находятся на максимальных за последние 1,5 года отметках.

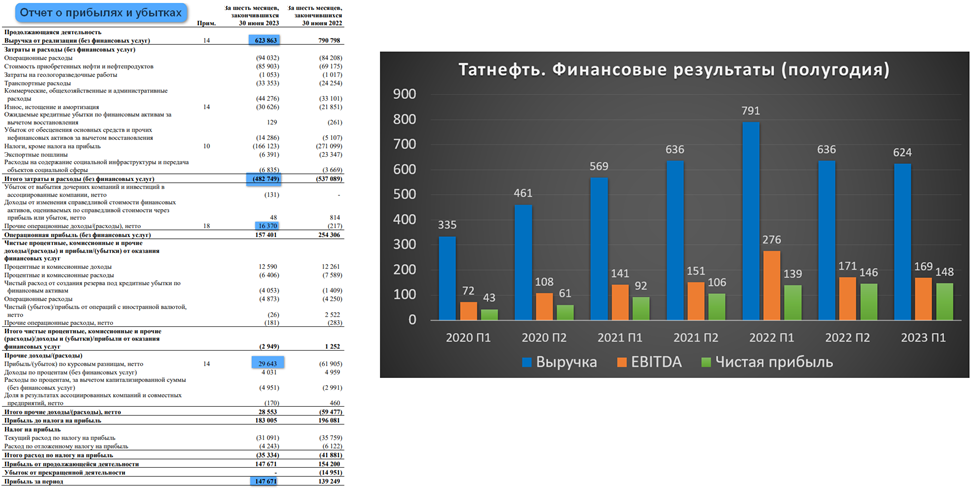

Финансовые результаты.

Результаты за 1П 23:

Выручка 623,8 млрд (-21% г/г). Падение в основном из-за снижения цены на нефть в рублях в первом полугодии.

Затраты и расходы 482,7 млрд (-10% г/г). Несмотря на снижение налоговых выплат до 166 млрд (-38% г/г), остальные расходы подросли.

Прочие операционные доходы 16,3 млрд (по сравнению с убытком 0,2 млрд в 1П 22 году), включая прибыль от приобретения с дисконтом завода Nokian Tyres.

Прибыль по курсовым разницам 29,6 млрд (по сравнению с убытком 62 млрд в 1П 22 году).

Чистые процентные, комиссионные и прочие доходы от финансовых услуг -3 млрд (по сравнению с прибылью 1,2 млрд в 1П 22 году). Банк Зенит отработал полугодие с убытком.

Чистая прибыль 147,6 млрд (+6% г/г).

Результаты 1П 23 получились высокими и практически соответствуют результатам 2П 22. Чистая прибыль рекордная во многом благодаря разовым факторам: прибыль от выгодной покупки Nokian Tyres, курсовые разницы, снижение налогов.

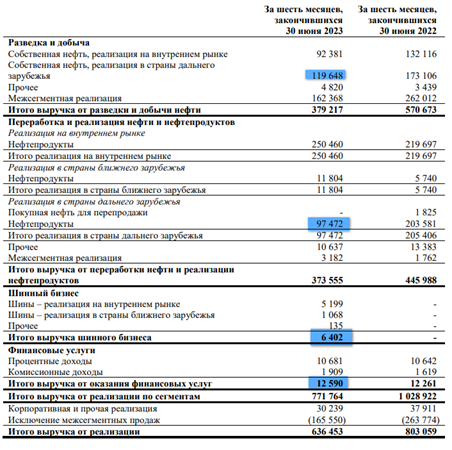

Выручка по сегментам.

Выручка Татнефти по сегментам:

Реализация сырой нефти 49,2%. На страны дальнего зарубежья приходится 15% от всей выручки;

Реализация нефтепродуктов 48,3%. На страны дальнего зарубежья приходится 12,6% от всей выручки;

Шинный бизнес 0,8%;

Финансовые услуги (в том числе банк Зенит) 1,6%.

На экспорт в дальнее зарубежье приходится 28% выручки, хотя год назад показатель превышал 36%.

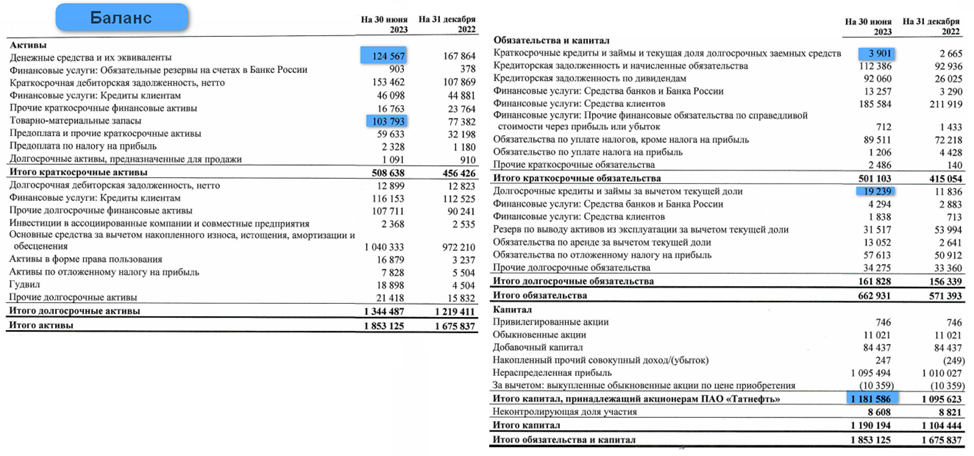

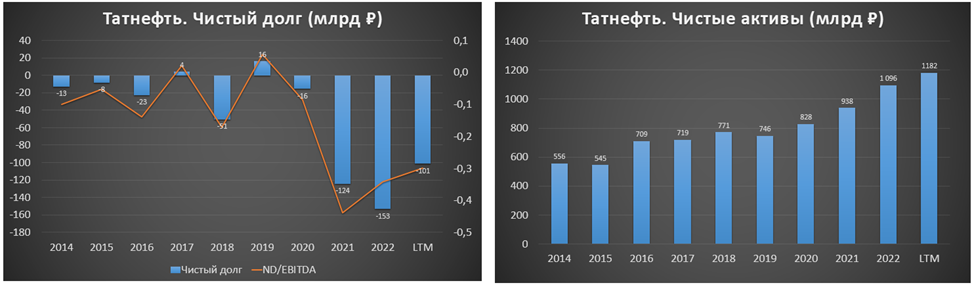

Баланс.

Баланс у компании содержит много строк из-за данных Банковской группы Зенит, но т.к. в масштабах Татнефти это вспомогательный бизнес, не будем обращать на него внимание.

Чистые активы 1,1 трлн (+7% за полгода);

Запасы 103 млрд (+34% за полгода);

Задолженность по кредитам и займам 23 млрд (+59% за полгода);

Денежные средства 124 млрд (-25% за полгода);

Таким образом чистый долг отрицательный: -101 млрд. Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

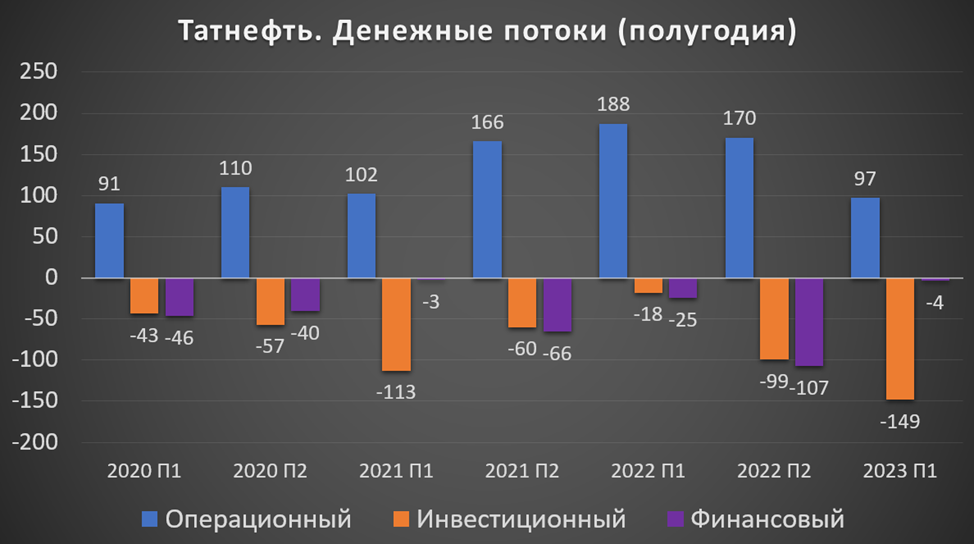

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 97 млрд (-48% г/г). Именно столько денег поступило в компанию за полгода. Падение связано со значительным уменьшением денежных средств клиентов на счетах Банка Зенит.

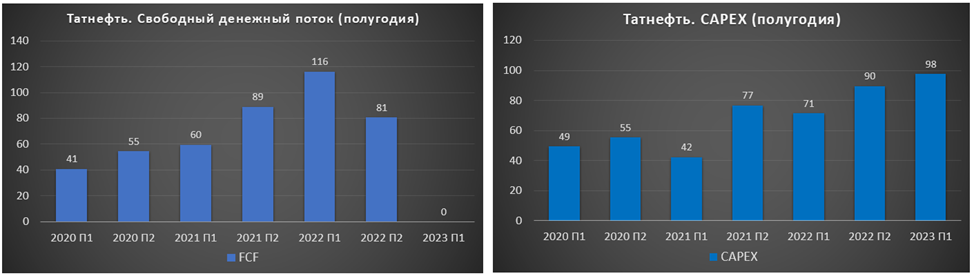

инвестиционная деятельность -148,5 млрд (рост 8 раз г/г). Из них на кап затраты пришлось 98 млрд (+36% г/г).

финансовая деятельность -3,5 млрд (меньше в 7 раз г/г). Из-за возврата «невостребованных дивидендов» в размере 20 млрд. Видимо, имеются в виду деньги, которые предназначались иностранным акционерам.

Из-за роста кап затрат и уменьшения операционного денежного потока, FCF оказался в районе нуля.

Дивиденды.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от чистой прибыли. Выплаты осуществляют 3 раза в год.

28.09.23 Собрание акционеров одобрило выплату 27,54₽ на каждую акцию обоих типов (50% от ЧП по РСБУ). Дата отсечки 11.10.2023. Доходность около 5% за полгода, что уже не так интересно, учитывая, что ключевая ставка ЦБ 13%.

Скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. финансовое положение устойчивое, а треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Перспективы.

В августе 2022 года компания утвердила новую стратегию развития, согласно которой объем добычи нефти должен составить 40,5 млн тонн нефти (+40%) к 2030 году. Подробностей компания не раскрыла.

Риски.

Текущие риски:

Падение цен на нефть. Цены на нефть сильно выросли и нельзя исключать их падения, например, из-за развивающейся рецессии в мировой экономике. Также возможное укрепление рубля снизит цены на нефть в рублях.

Санкции. В целом российские нефтяники во многом адаптировались к существующим ограничениям. Дисконт на российскую нефть снижается. Но не исключено, что запад будет туже затягивать санкционные гайки.

Инфраструктурные риски. Т.к. Татнефть продолжает продажи в Словакию и Венгрию по Южной ветке трубопровода «Дружба», которая идет через Украину, есть риски его повреждения.

Налоги. С первого сентября снижен дисконт до $20 за баррель при расчете налогов, а также сокращены компенсации нефтяникам за сдерживание цен на бензин. Т.е. топливный демпфер снижен в два раза. Татнефть может потерять от этого около 100 млрд (т.е. более трети от ЧП за 2022г.). В четвертом квартале мы увидим значимый рост налоговой нагрузки. Также 26.09.23 ряд депутатов предложили распространить налог на сверхприбыль на нефтегазовые компании.

Временные ограничения на экспорт бензина и дизтоплива, которые пришлось вводить правительству после роста цен на внутреннем рынке. Это естественный результат от снижение топливного демпфера. Чем дольше будет действовать запрет, тем больше прибыли потеряют нефтяники.

Ещё одним долгосрочным риском является постепенный мировой переход на возобновляемую энергетику.

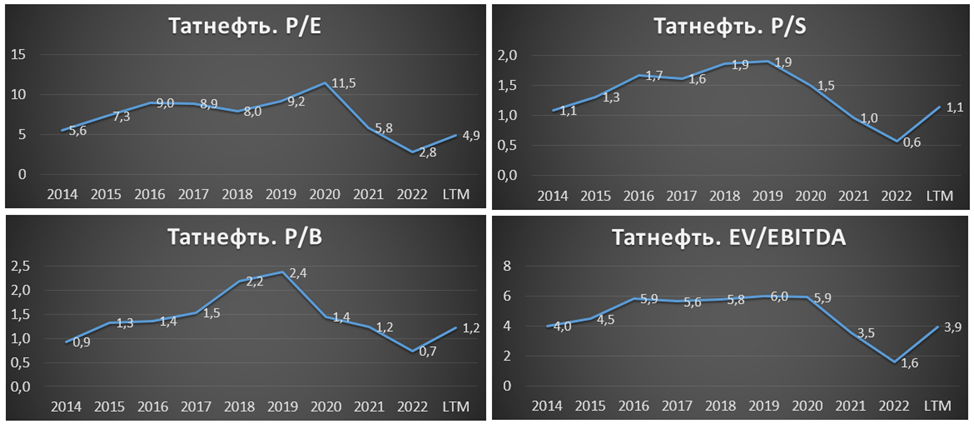

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена обыкновенной акции = 620₽

Капитализация = 1,4 трлн

EV/EBITDA = 3,9

P/E = 4,9; P/S =1,1; P/B = 1,2

Рентабельность по EBITDA = 27%

ROE = 25%, ROA = 16%

Выводы.

Татнефть усиленно развивает переработку, объемы которой выросли в 2 раза за 6 лет. В 2023 году ожидается рост на 12%.

Текущие цены на нефть в рублях, благодаря девальвации и снижению дисконта, выросли более чем в два раза с начала года.

Финансовые результаты 1П 23 находятся на высоких отметках и сопоставимы с 2П 22.

На экспорт в страны дальнего зарубежье приходится 28% выручки (снижение на 8пп).

ND = -101 млрд, финансовое положение отличное.

Капитальные затраты продолжили рост.

Компания платит неплохие дивиденды.

Перспективы связаны с ростом добычи на 40% к 2030 году. Плюс компания продолжает наращивать перерабатывающие мощности.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами.

Мультипликаторы невысокие. Акции за полгода выросли на 80%. Текущая расчетная справедливая цена около 500₽ за акцию.

Мои сделки.

В конце сентября решил продать привилегированные акции Татнефти. Прибыль составила 80%, не считая полученных дивидендов. Чуть более подробней причины продажи объяснил в недельном обзоре на нашем телеграм канале, где к слову, рассказываю о своих сделках. Но одна из основных причин - это налоговые риски.

«Татнефть» - одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Запасы нефти и конденсата превышают 1,1 млрд тонн, в том числе 0,8 млрд тонн доказанных запасов. Текущих ресурсов хватит еще на 30 лет.

Из-за санкций, Татнефть в 2022 году продала за ₽37,5 млрд свой шинный бизнес. Но в марте 2023 года купила за ₽23 млрд шинный завод Nokian Tyres (ООО "Нокиан Тайерс") во Всеволожске Ленинградской области. А в апреле Татнефть приобрела заправочную сеть в Турции за $320 млн.

Татнефть пока избегает серьезных санкций, но важно отметить, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты

Текущая цена акций.

За последние полгода акции Татнефти выросли на 80%. Но с наскока не удалось пробить отметку 630₽. На данный момент акции торгуются около этого уровня, у верхней границы восходящего канала.

Операционные результаты.

За последние три года выросла как добыча, так и переработка. К слову, переработка достигла 16 млн тонн, - это рост почти в 2 раза за 6 лет! Естественно, продавать нефтепродукты значительно выгодней, чем сырую нефть. Поэтому Татнефть не исключает полного отказа от продажи сырой нефти в ближайшем будущем. Компания планомерно проходит трансформацию из структурного в обрабатывающее предприятие.

Также компания за 2022 год добыла около 1 млрд кубометров газа. Из них было произведено 1 млн тонн газопродуктов.

Компания не опубликовала операционных результатов за 1П 2023. Но глава Татарстана Р. Минниханов в середине сентября сообщил, что в 2023 году объем переработки нефти на ТАНЕКО должен превысить 18 млн тонн. Т.е. ожидается рост на 12,5% г/г.

Цены на нефть.

Цена на нефть марки BRENT находится на максимумах текущего года и на уровне средних цен прошлого года, который был сильнейшим за последние 8 лет.

Правда, из-за санкций, Urals торгуется с дисконтом к BRENT. Но в последние месяцы дисконт снизился до 15%. Из-за снижения дисконта и мощной девальвации рубля, цены на Urals в рублях выросли в два раза с начала года. И сейчас находятся на максимальных за последние 1,5 года отметках.

Финансовые результаты.

Результаты за 1П 23:

Выручка 623,8 млрд (-21% г/г). Падение в основном из-за снижения цены на нефть в рублях в первом полугодии.

Затраты и расходы 482,7 млрд (-10% г/г). Несмотря на снижение налоговых выплат до 166 млрд (-38% г/г), остальные расходы подросли.

Прочие операционные доходы 16,3 млрд (по сравнению с убытком 0,2 млрд в 1П 22 году), включая прибыль от приобретения с дисконтом завода Nokian Tyres.

Прибыль по курсовым разницам 29,6 млрд (по сравнению с убытком 62 млрд в 1П 22 году).

Чистые процентные, комиссионные и прочие доходы от финансовых услуг -3 млрд (по сравнению с прибылью 1,2 млрд в 1П 22 году). Банк Зенит отработал полугодие с убытком.

Чистая прибыль 147,6 млрд (+6% г/г).

Результаты 1П 23 получились высокими и практически соответствуют результатам 2П 22. Чистая прибыль рекордная во многом благодаря разовым факторам: прибыль от выгодной покупки Nokian Tyres, курсовые разницы, снижение налогов.

Выручка по сегментам.

Выручка Татнефти по сегментам:

Реализация сырой нефти 49,2%. На страны дальнего зарубежья приходится 15% от всей выручки;

Реализация нефтепродуктов 48,3%. На страны дальнего зарубежья приходится 12,6% от всей выручки;

Шинный бизнес 0,8%;

Финансовые услуги (в том числе банк Зенит) 1,6%.

На экспорт в дальнее зарубежье приходится 28% выручки, хотя год назад показатель превышал 36%.

Баланс.

Баланс у компании содержит много строк из-за данных Банковской группы Зенит, но т.к. в масштабах Татнефти это вспомогательный бизнес, не будем обращать на него внимание.

Чистые активы 1,1 трлн (+7% за полгода);

Запасы 103 млрд (+34% за полгода);

Задолженность по кредитам и займам 23 млрд (+59% за полгода);

Денежные средства 124 млрд (-25% за полгода);

Таким образом чистый долг отрицательный: -101 млрд. Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 97 млрд (-48% г/г). Именно столько денег поступило в компанию за полгода. Падение связано со значительным уменьшением денежных средств клиентов на счетах Банка Зенит.

инвестиционная деятельность -148,5 млрд (рост 8 раз г/г). Из них на кап затраты пришлось 98 млрд (+36% г/г).

финансовая деятельность -3,5 млрд (меньше в 7 раз г/г). Из-за возврата «невостребованных дивидендов» в размере 20 млрд. Видимо, имеются в виду деньги, которые предназначались иностранным акционерам.

Из-за роста кап затрат и уменьшения операционного денежного потока, FCF оказался в районе нуля.

Дивиденды.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от чистой прибыли. Выплаты осуществляют 3 раза в год.

28.09.23 Собрание акционеров одобрило выплату 27,54₽ на каждую акцию обоих типов (50% от ЧП по РСБУ). Дата отсечки 11.10.2023. Доходность около 5% за полгода, что уже не так интересно, учитывая, что ключевая ставка ЦБ 13%.

Скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. финансовое положение устойчивое, а треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Перспективы.

В августе 2022 года компания утвердила новую стратегию развития, согласно которой объем добычи нефти должен составить 40,5 млн тонн нефти (+40%) к 2030 году. Подробностей компания не раскрыла.

Риски.

Текущие риски:

Падение цен на нефть. Цены на нефть сильно выросли и нельзя исключать их падения, например, из-за развивающейся рецессии в мировой экономике. Также возможное укрепление рубля снизит цены на нефть в рублях.

Санкции. В целом российские нефтяники во многом адаптировались к существующим ограничениям. Дисконт на российскую нефть снижается. Но не исключено, что запад будет туже затягивать санкционные гайки.

Инфраструктурные риски. Т.к. Татнефть продолжает продажи в Словакию и Венгрию по Южной ветке трубопровода «Дружба», которая идет через Украину, есть риски его повреждения.

Налоги. С первого сентября снижен дисконт до $20 за баррель при расчете налогов, а также сокращены компенсации нефтяникам за сдерживание цен на бензин. Т.е. топливный демпфер снижен в два раза. Татнефть может потерять от этого около 100 млрд (т.е. более трети от ЧП за 2022г.). В четвертом квартале мы увидим значимый рост налоговой нагрузки. Также 26.09.23 ряд депутатов предложили распространить налог на сверхприбыль на нефтегазовые компании.

Временные ограничения на экспорт бензина и дизтоплива, которые пришлось вводить правительству после роста цен на внутреннем рынке. Это естественный результат от снижение топливного демпфера. Чем дольше будет действовать запрет, тем больше прибыли потеряют нефтяники.

Ещё одним долгосрочным риском является постепенный мировой переход на возобновляемую энергетику.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена обыкновенной акции = 620₽

Капитализация = 1,4 трлн

EV/EBITDA = 3,9

P/E = 4,9; P/S =1,1; P/B = 1,2

Рентабельность по EBITDA = 27%

ROE = 25%, ROA = 16%

Выводы.

Татнефть усиленно развивает переработку, объемы которой выросли в 2 раза за 6 лет. В 2023 году ожидается рост на 12%.

Текущие цены на нефть в рублях, благодаря девальвации и снижению дисконта, выросли более чем в два раза с начала года.

Финансовые результаты 1П 23 находятся на высоких отметках и сопоставимы с 2П 22.

На экспорт в страны дальнего зарубежье приходится 28% выручки (снижение на 8пп).

ND = -101 млрд, финансовое положение отличное.

Капитальные затраты продолжили рост.

Компания платит неплохие дивиденды.

Перспективы связаны с ростом добычи на 40% к 2030 году. Плюс компания продолжает наращивать перерабатывающие мощности.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами.

Мультипликаторы невысокие. Акции за полгода выросли на 80%. Текущая расчетная справедливая цена около 500₽ за акцию.

Мои сделки.

В конце сентября решил продать привилегированные акции Татнефти. Прибыль составила 80%, не считая полученных дивидендов. Чуть более подробней причины продажи объяснил в недельном обзоре на нашем телеграм канале, где к слову, рассказываю о своих сделках. Но одна из основных причин - это налоговые риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба