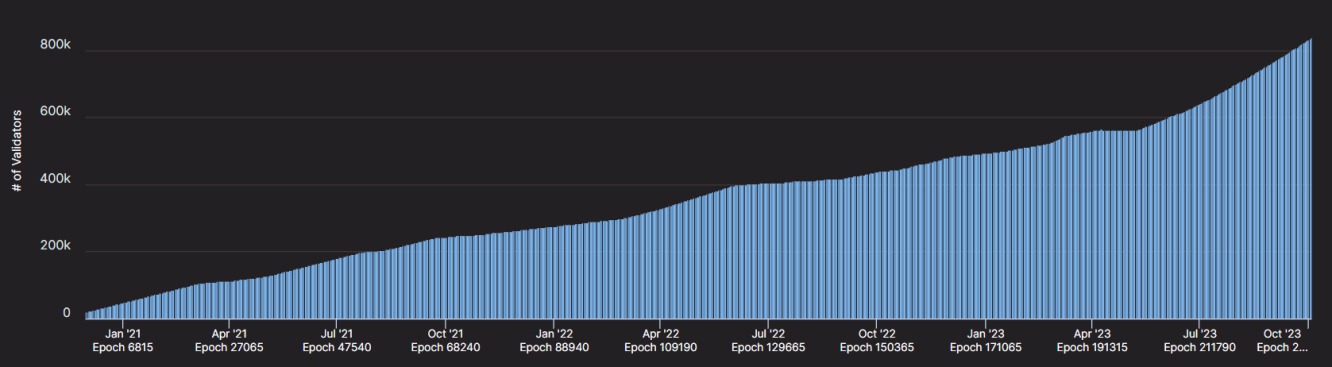

Переход Ethereum на PoS породил несколько серьезных проблем, требующих вмешательства разработчиков. Во-первых, стейкинг оказался слишком привлекательным, а из-за роста валидаторов сеть периодически сталкивается с крупномасштабными сбоями (подробнее о проблеме в нашей статье). Сейчас их насчитывается 838 тыс., а уже в ноябре станет больше 1 млн.

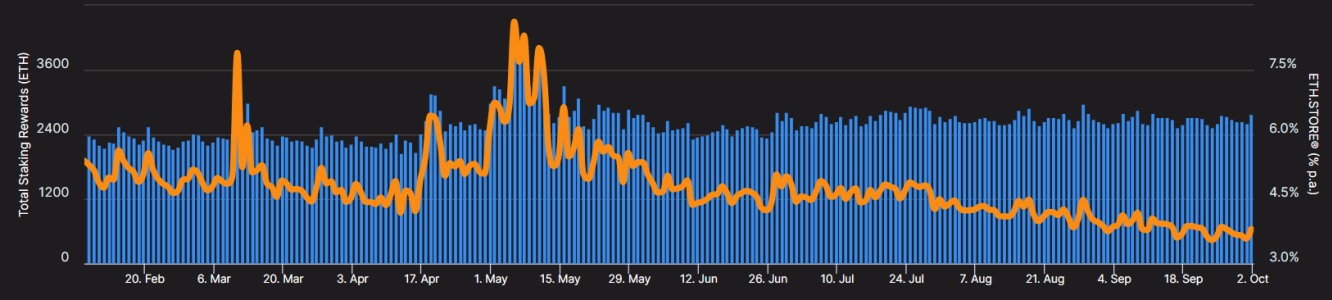

Во-вторых, ограничение в 32 ETH (~$53 тыс.) для запуска собственного узла привело к росту популярности «ликвидных ставок» или LSD (Liquid Staking Derivatives). Эта сумма оказалась неподъемной для рядовых криптоэнтузиастов, которых привлекает возможность получения пассивного дохода. Сейчас годовая ставка составляет 3,8%, но в дни высокой загрузки сети превышает 8%.

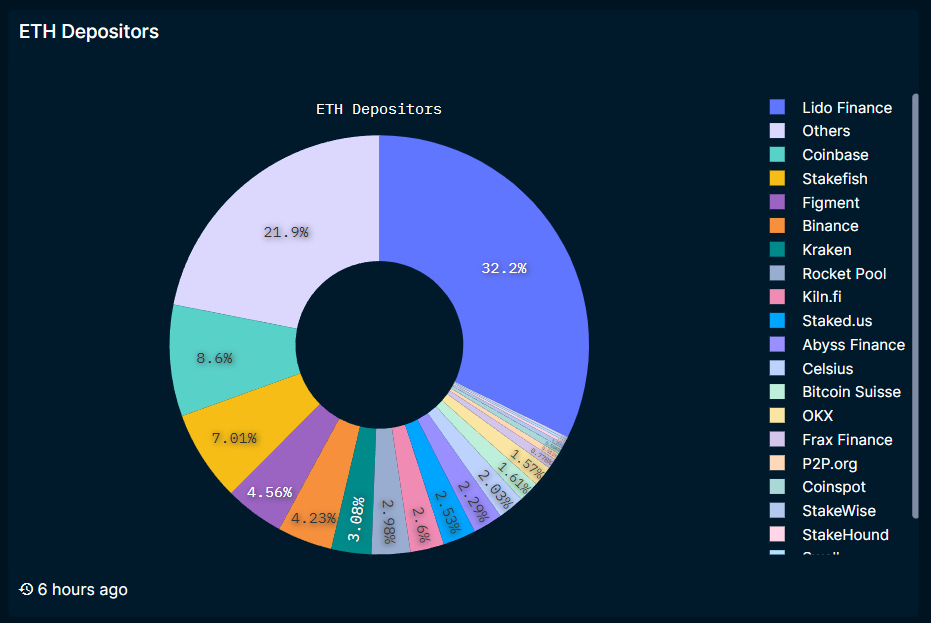

На помощь пришли платформы пула ставок, которые не только позволяют вносить любую сумму, но еще и выдают свой токен при блокировке ETH. Настоящим монополистом стала Lido, которая в общем объеме заблокированных монет занимает долю в 32,2%.

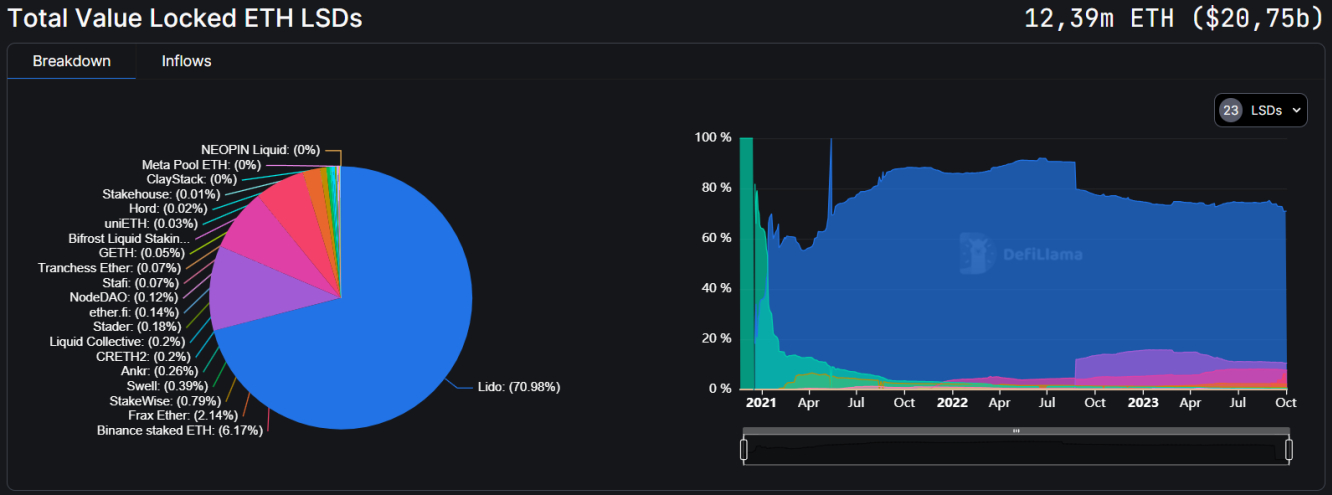

А на рынке ликвидных ставок ее доля составляет 71%.

Виталик Бутерин признает, что столь крупный объем в руках одной DAO может стать причиной системного кризиса в случае атаки на Lido. Чем крупнее оператор узла, тем он привлекательнее для злоумышленников. Заполучив доступ к управлению, хакер может использовать имеющиеся средства, в том числе для атаки 51%.

Более вероятный негативный сценарий связан с проблемами в управлении и потенциальным кризисом платформы. В прошлом году на фоне слухов о недостатке ликвидности в Lido, выдаваемый в обмен на ETH токен stETH уже терял привязку, торгуясь с 10% скидкой. Гипотетический крах stETH из-за своего веса неминуемо скажется на родительской монете.

Разработчики Ethereum обсуждают проблему, но до сих пор не пришли к эффективному решению. В прошлом году криптосообщество пыталось надавить на Lido, однако ее валидаторы с результатом в 99% проголосовали против искусственного ограничения роста платформы.

Во-вторых, ограничение в 32 ETH (~$53 тыс.) для запуска собственного узла привело к росту популярности «ликвидных ставок» или LSD (Liquid Staking Derivatives). Эта сумма оказалась неподъемной для рядовых криптоэнтузиастов, которых привлекает возможность получения пассивного дохода. Сейчас годовая ставка составляет 3,8%, но в дни высокой загрузки сети превышает 8%.

На помощь пришли платформы пула ставок, которые не только позволяют вносить любую сумму, но еще и выдают свой токен при блокировке ETH. Настоящим монополистом стала Lido, которая в общем объеме заблокированных монет занимает долю в 32,2%.

А на рынке ликвидных ставок ее доля составляет 71%.

Виталик Бутерин признает, что столь крупный объем в руках одной DAO может стать причиной системного кризиса в случае атаки на Lido. Чем крупнее оператор узла, тем он привлекательнее для злоумышленников. Заполучив доступ к управлению, хакер может использовать имеющиеся средства, в том числе для атаки 51%.

Более вероятный негативный сценарий связан с проблемами в управлении и потенциальным кризисом платформы. В прошлом году на фоне слухов о недостатке ликвидности в Lido, выдаваемый в обмен на ETH токен stETH уже терял привязку, торгуясь с 10% скидкой. Гипотетический крах stETH из-за своего веса неминуемо скажется на родительской монете.

Разработчики Ethereum обсуждают проблему, но до сих пор не пришли к эффективному решению. В прошлом году криптосообщество пыталось надавить на Lido, однако ее валидаторы с результатом в 99% проголосовали против искусственного ограничения роста платформы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба