4 октября 2023 Финам

Аналитики ФГ “Финам” подготовили стратегию на 4 квартал 2023 года, в которой представлен макроэкономический прогноз развития глобальной экономики в ближайшие три месяца, а также экспертный взгляд на инвестиционные перспективы на фондовом, облигационном, валютном и сырьевых рынках.

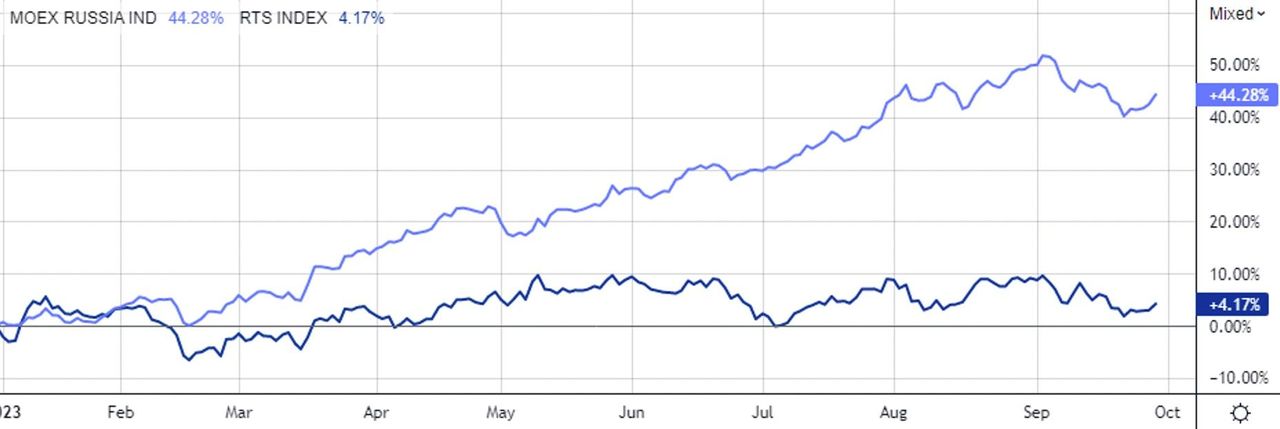

Девальвация обеспечила ралли российских акций

С начала года Индекс МосБиржи взлетел на 44% и на 51% с учетом дивидендов с позитивной динамикой во всех секторах. Ключевыми факторами роста стали девальвация рубля, повышение цен на нефть и объема ликвидности в стране, а также выход сильных отчетностей и выплата высоких дивидендов.

Прогнозы по экономическому росту также пересматривались в большую сторону, что влекло за собой переоценку прогнозов по доходам компаний и их выплатам.

При этом долларовая доходность Индекса МосБиржи составила всего 9%, а долларовый Индекс РТС показал выигрыш всего около 4%. Курс доллара при этом укрепился на 33%, и ослабление рубля можно считать главным драйвером.

Экспортно-сырьевой сектор рынка выступает неким прокси валютных вложений, особенно после ужесточения валютных операций, так как около 65% Индекса МосБиржи приходится на нефтегаз, металлы и материалы, которые в той или иной степени экспортируют сырье за рубеж.

По разным оценкам, форвардный Р/Е Индекса МосБиржи составляет около 5х. До СВО медианный мультипликатор находился в районе 6,0-6,5х, что предполагает премию около 20-30%. Но, если убрать из уравнения рост денежной массы, то дисконт к историческим значениям оправдан по ряду причин. Во-первых, изменилась структура рынка: длинные западные деньги замещаются розничным капиталом, который по природе является более спекулятивным, так как эта группа инвесторов чаще реагирует и торгует по новостям, в отличие от индексных и полуактивных фондов. Во-вторых, повысились риски, инфляция и процентные ставки, и справедливо правило: чем выше ставки, инфляция и риски, тем ниже должны быть мультипликаторы.

После завершения дивидендного сезона и входа валютных курсов в консолидацию ралли приостановилось. Наш базовый среднесрочный прогноз по рынку акций — это боковик при сохранении слабого рубля (первый заместитель председателя правительства РФ Андрей Белоусов ранее называл оптимальным курс доллара 80-90 руб.).

После цикла повышения ставки ЦБ РФ облигации, даже валютные, сейчас могут конкурировать с акциями по доходности. Бонды, даже ОФЗ, могут предложить инвесторам доходность выше, чем дивидендная доходность Индекса МосБиржи следующие 12 месяцев, которая, по нашим оценкам, составляет около 8,5%. Доходность ОФЗ превышает 12% по всему спектру длины. При этом до основного дивидендного сезона по выплатам за 2023 год еще далеко, и в это межсезонье облигационный рынок может оттянуть ликвидность с рынка акций.

Медианное соотношение Индекса МосБиржи к курсу доллара с начала года составляло 32,1х. Исходя из этой математики, при курсе USD/RUB 95 руб. на конец года индекс должен стоить 3045 пунктов и 2885 пунктов при курсе 90 руб.

Взгляд на сектора

Электроэнергетический сектор РФ в 2023 году, за редкими исключениями, остался стабильным поставщиком дивидендов, а многие компании стали бенефициарами значительной индексации тарифов. Отрасль может смотреться лучше Индекса МосБиржи за счет потенциальных дивидендов за 9 месяцев в сетевом комплексе и сохраняющейся регуляторной поддержки.

На отечественном рынке ситуация в ТМТ-секторе развивается очень динамично. С начала года полная доходность отраслевого индекса телекоммуникаций составляет 38%, что немногим ниже полной доходности широкого рынка. Доходность отраслевого индекса IT-сектора с начала года составляет 59% при том, что входящие в индекс IT-компании не выплачивают дивиденды, за исключением «Группы Позитив». «Ростелеком» летом вернулся к раскрытию отчетности и показал сильные результаты за I полугодие 2023 года. Вместе с этим «Ростелеком» остается единственной компанией на отечественном рынке, которая еще не озвучила и не выплатила дивиденды за 2022 год. Для IT-компаний одним из главных драйверов роста стали ожидания переезда в Россию или дружественные юрисдикции. VK в настоящий момент находится в процессе редомициляции, аналогичных действий ждут от компаний Ozon и HeadHunter. В начале 2024 года должны появиться подробности нового плана разделения бизнеса «Яндекса» на российский и международный.

Транспортный сектор с начала 2023 года более чем в 3,5 раза обогнал по доходности Индекс МосБиржи. Значительный вклад в рост отраслевого индекса внесли компании, занимающиеся морскими перевозками, которые стали бенефициарами переориентации экспортных поставок на Восток по высоким тарифам в условиях дефицита флота и удлинения маршрутов. В 2023 году акции «Совкомфлота» извлекли выгоду из высокой стоимости морского фрахта, что позволит компании получить рекордную годовую чистую прибыль. Однако стоит отметить, что рыночная обстановка в отрасли транспортировки нефти и нефтепродуктов стабилизируется, поэтому ожидается, что финансовые показатели «Совкомфлота» в 2024 году будут ниже результатов текущего года. Драйвером роста отраслевого индекса стало также восстановление пассажиропотока авиаперевозчиков, в частности «Аэрофлота», который продолжает ежемесячно улучшать операционные показатели за счет повышения интенсивности полетов и развития маршрутной сети.

Российские нефтяники являются бенефициарами редкого сочетания слабого рубля, повышенных мировых цен на нефть и сократившегося всего до $12 за баррель дисконта на сорт Urals. На этом фоне ряд компаний могут выплатить неплохие дивиденды по итогам 2023 года, а лидером, по нашим оценкам, является «Лукойл», чья дивидендная доходность может составить около 17% — привлекательное значение даже с учетом высокой ставки ЦБ. В то же время основным риском для сектора является возможность роста налогов на фоне сочетания повышенной прибыльности сектора и дефицита бюджета.

Потребительские компании получат поддержку от сохранения «социалки» в бюджете на высоком уровне. Дополнительным стимулом для переоценки станет выплата дивидендов, которая сейчас находится на паузе из-за нерешенных корпоративных вопросов и зарубежной регистрации. При этом финансовая возможность делать выплаты у компаний есть, и они удачно позиционированы в текущих условиях.

Банковские акции в этом году стали одними из лидеров роста на российском фондовом рынке, что было обусловлено быстрым восстановлением финпоказателей сектора после кризисного 2022 года. Так, в январе-августе суммарная чистая прибыль отечественных банков составила 2,4 трлн руб., что соответствует уровню всего очень успешного для сектора 2021 года. Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также неплохой контроль над операционными расходами и заметное снижение отчислений в резервы.

Свою роль сыграли и значительные разовые доходы от валютной переоценки. В предстоящие месяцы следует ожидать определенного замедления роста, поскольку меры ЦБ по охлаждению розничного кредитования и рост стоимости пассивов на фоне высоких ставок будут оказывать давление на чистый процентный доход банков. Тем не менее прибыль сектора по итогам года, вероятно, достигнет рекордных 2,9-3 трлн руб., что будет поддерживать интерес инвесторов к акциям банков. Указанные факторы, вероятно, продолжат действовать и в 2024 году, кроме того, на фоне стабилизации курса рубля мы, вероятно, уже не увидим существенных доходов от валютной переоценки. В связи с этим можно ожидать заметного сокращения прибыли сектора в следующем году, которая, однако, скорее всего останется на весьма высоком уровне и превысит 2 трлн руб.

Российский горнодобывающий сектор в предстоящий период окажется под давлением из-за увеличения фискальной нагрузки. До конца года компаниям сектора предстоит выплатить разовый налог на сверхприбыль прошлых лет, а с 1 октября вступает в силу экспортная пошлина в размере до 7%, привязанная к курсу доллара. Компаниям с высокой долей экспорта в выручке это может обойтись от 10% до 20% EBITDA, что негативно отразится на ожиданиях по дивидендам.

Сталелитейные компании «Северсталь» и ММК в меньшей степени испытают давление пошлин, поскольку под санкциями сократили экспорт и адаптировали бизнес к большей ориентации на внутренний рынок. В последние месяцы их акции показывали сильную динамику в ожидании возобновления раскрытия финансовой отчетности, которая действительно оказалась неплохой, а также в надежде, что они возобновят регулярные выплаты дивидендов. Однако мы допускаем, что эти надежды могут не оправдаться. Эти компании имеют относительно небольшой free float и почти на 80% принадлежат мажоритарным акционерам. Мы считаем, что, если их владельцы не найдут, во что в России можно эффективно вложить многомиллиардные суммы дивидендов, у них не будет стимула распределять прибыль и они предпочтут оставить ее на развитие предприятий. Акции металлургов могут снова стать интересными для покупки после коррекции.

Пара USD/RUB

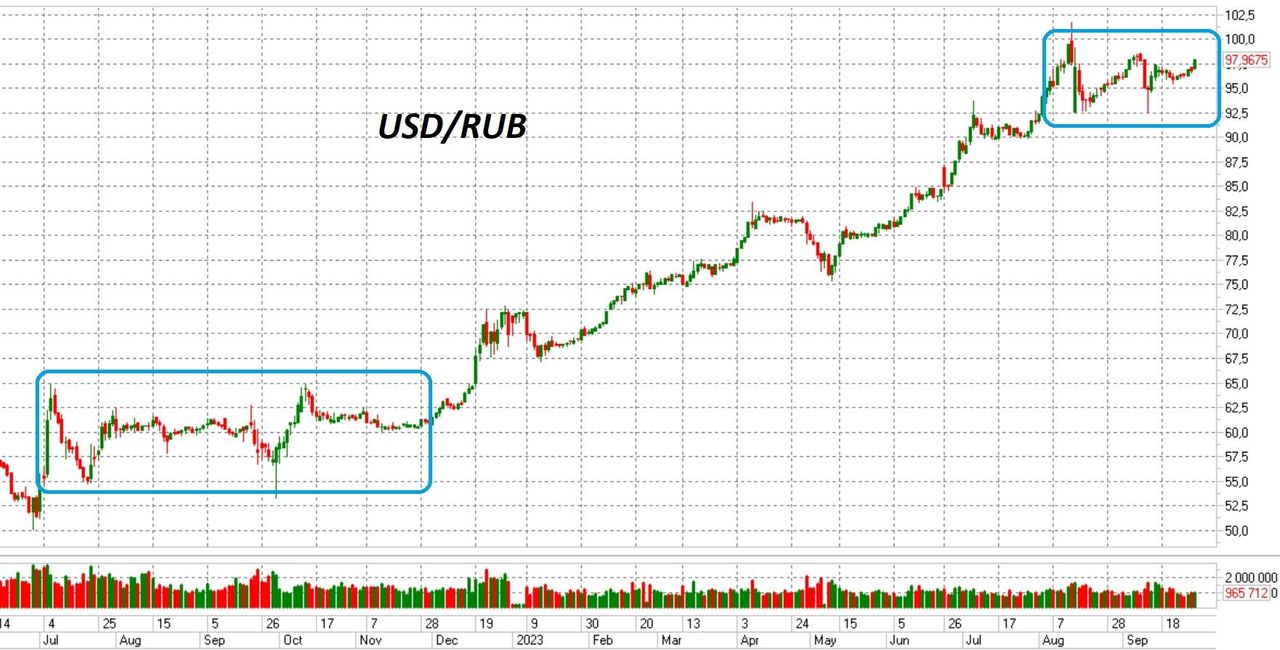

По итогам III квартала валютная пара USD/RUB поднялась на 9,4%. С начала 2023 года позиции российского рубля к доллару ослабли на 40%. Всего котировки доллара и евро непрерывно растут против рубля уже восемь месяцев подряд. Из валют ключевых развивающихся стран более значительную девальвацию к концу сентября показывала лишь турецкая лира (47%). В такой ситуации инвесторы не спешат сокращать свои валютные позиции, поскольку до конца года есть риски увидеть еще более слабый курс рубля.

В III квартале этого года притока валюты на внутренний рынок явно не хватало, чтобы покрыть спрос на нее и отток капитала из РФ. К концу сентября стоимость российской экспортной нефти марки Urals поднялась до $83/барр., что почти в два раза больше, чем было в начале года. Однако это не привело к укреплению рубля. Фундаментальных причин слабости курса рубля несколько. Но прежде всего это общая нехватка твердой валюты в стране, которая стала следствием роста объемов расчетов за экспорт в российской валюте (в августе более 42% экспорта оплачивалось в рублях), а также из-за того, что российские компании предпочитают оставлять валюту на своих зарубежных счетах, не заводя ее в Россию. Если сюда добавить отток капитала из России, то мы получаем дефицит твердой валюты на внутреннем рынке.

Чтобы стабилизировать ситуацию, нужно либо вводить валютный контроль, либо сокращать импорт. Первый пункт не приветствуется российскими монетарными властями. При этом высокие темпы обесценения курса рубля приводят к удорожанию импорта, что, в свою очередь, сказывается на инфляции в стране. Поэтому с целью повышения интереса к вложениям в рубль и сокращения объемов необеспеченного потребления Банк России 10 августа поднимает ключевую ставку с 8,5% до 12%, а потом с 18 сентября она повышена до 13%. Это ужесточение денежно-кредитной политики привело к остановке бесконтрольного ослабления рубля. С середины августа по конец сентября пара USD/RUB торгуется в диапазоне 92,5-100,0 руб. Однако в условиях закрытого внутреннего валютного рынка повышение ключевой ставки ЦБ не является действенным механизмом, способным переломить негативное отношение инвесторов к рублю.

В такой ситуации российские власти в сентябре вели публичную полемику о том, каким образом ограничить ослабление рубля, поскольку, помимо наполнения бюджета рублями, страна получает и повышенные уровни инфляции. В этой связи рассматриваются различные варианты: от восстановления ряда мер валютного контроля, в том числе и на ограничение оттока капитала через дружественные страны, до введения валютного регулирования по аналогии с китайской моделью. За последний вариант выступает Минэкономразвития. Минфин РФ солидарен с ЦБ, раскритиковавшим идею «мембраны» на валютном рынке по китайскому образцу. Главы Сбербанка и ВТБ также не хотят иметь в стране такие валютные ограничения.

Однако тема контроля за динамикой курса рубля в конце этого и начале следующего года приобретает наибольшую важность, поскольку в начале 2024 года включается фактор президентских выборов в РФ, которые пройдут 17 марта. В предыдущие три раза до выборов курс рубля к доллару вел себя довольно стабильно или даже немного укреплялся. После даты выборов рубль ослабевал. Либо сразу после них, как это было в 2018 году, или через пару месяцев, как в 2012 году, или к концу года, как это было в 2008 году.

Что касается официальных прогнозов российских властей, «то курс рубля к доллару к концу этого года укрепится, американская валюта будет стоить 94 рубля, в 2024-2026 гг. новое равновесие будет формироваться на уровне 90-92 рубля за доллар», — заявил в конце сентября министр экономического развития Максим Решетников. В прогнозе Минэкономразвития сказано, что к концу 2023 года давление на торговый баланс и курс рубля со стороны внешней торговли будет постепенно ослабевать. С июня наметился разворот конъюнктуры мировых товарно-сырьевых рынков — рост цен на нефть и ряд других экспортных товаров. В свою очередь, увеличение притока иностранной валюты по счету текущих операций наряду с продолжающейся диверсификацией его валютной структуры будет способствовать укреплению курса рубля в конце 2023 года и первой половине 2024 года. МЭР считает, что с середины 2024 года курс российской валюты к доллару стабилизируется в диапазоне 90-92 руб. за доллар. Минэкономразвития РФ прогнозирует среднегодовой курс доллара в 2023 году на уровне 85,2 руб., в 2024 году — 90,1 руб., в 2025 году — 91,1 руб., в 2026 году — 92,3 руб.

На наш взгляд, повышение ключевой ставки ЦБ РФ до конца года возможно до уровня 14% годовых (с учетом высокой инфляции). Это должно затормозить потребительскую активность и остановить рост объемов импорта. С другой стороны, активное восстановление цен на нефть приведет к повышению объемов валютной выручки, получаемой российскими экспортерами. Слабый рубль может усилить инфляцию в стране, которая отрицательно скажется на уровне жизни. Продолжающийся рост цен может достичь пика как раз к весне следующего года. Таким образом, ослабление рубля в некоторой степени может подорвать рост реальных доходов населения, что недопустимо в России накануне президентских выборов 2024 года. Поэтому уже осенью этого года финансовые власти стали предпринимать усилия, чтобы не допустить такой ситуации. На конец сентября правительство воздерживалось от введения более строгих валютных ограничений, ожидая, что крупные российские экспортеры станут добровольно продавать больше твердой валюты после призыва президента стабилизировать рубль. Поэтому в базовом варианте мы рассчитываем, что в перспективе ближайших 3-5 месяцев курс рубля будет демонстрировать относительную стабильность. Негативный сценарий: курс рубля продолжит постепенно слабеть и к концу года может закрепиться выше трехзначной отметки.

Техническая картина

На дневном графике валютной пары USD/RUB видно, что с середины августа 2023 года курс ушел в широкую консолидацию и торгуется в диапазоне 92,5-100 руб. Схожую техническую картину на графике доллара можно выделить ранее с июля по декабрь (5 месяцев) 2022 года. Поскольку власти предпринимают усилия по стабилизации ситуации, да и цены на нефть ощутимо выросли в августе-сентябре, у рубля есть большие шансы на то, чтобы повторить в ближайшие месяцы сценарий поведения лета прошлого года. В таком случае пара USD/RUB сохранит торговлю в диапазоне 92-100 руб. как минимум до конца 2023 года.

Прогноз на IV квартал 2023 года: фундаментальные причины для ослабления курса рубля пока остаются в силе. Изменить ситуацию можно только путем введения ограничений по движению капитала из РФ. Но Кремль в этом плане пока не хочет совершать каких-то резких движений. Несмотря на то, что тренд на постепенное ослабление курса рубля сохраняется, усилия властей по стабилизации ситуации на валютном рынке могут привести к нужным результатам в ближайшие месяцы. Ожидаемый торговый диапазон по USD/RUB до конца года — 92-102 руб.

Девальвация обеспечила ралли российских акций

С начала года Индекс МосБиржи взлетел на 44% и на 51% с учетом дивидендов с позитивной динамикой во всех секторах. Ключевыми факторами роста стали девальвация рубля, повышение цен на нефть и объема ликвидности в стране, а также выход сильных отчетностей и выплата высоких дивидендов.

Прогнозы по экономическому росту также пересматривались в большую сторону, что влекло за собой переоценку прогнозов по доходам компаний и их выплатам.

При этом долларовая доходность Индекса МосБиржи составила всего 9%, а долларовый Индекс РТС показал выигрыш всего около 4%. Курс доллара при этом укрепился на 33%, и ослабление рубля можно считать главным драйвером.

Экспортно-сырьевой сектор рынка выступает неким прокси валютных вложений, особенно после ужесточения валютных операций, так как около 65% Индекса МосБиржи приходится на нефтегаз, металлы и материалы, которые в той или иной степени экспортируют сырье за рубеж.

По разным оценкам, форвардный Р/Е Индекса МосБиржи составляет около 5х. До СВО медианный мультипликатор находился в районе 6,0-6,5х, что предполагает премию около 20-30%. Но, если убрать из уравнения рост денежной массы, то дисконт к историческим значениям оправдан по ряду причин. Во-первых, изменилась структура рынка: длинные западные деньги замещаются розничным капиталом, который по природе является более спекулятивным, так как эта группа инвесторов чаще реагирует и торгует по новостям, в отличие от индексных и полуактивных фондов. Во-вторых, повысились риски, инфляция и процентные ставки, и справедливо правило: чем выше ставки, инфляция и риски, тем ниже должны быть мультипликаторы.

После завершения дивидендного сезона и входа валютных курсов в консолидацию ралли приостановилось. Наш базовый среднесрочный прогноз по рынку акций — это боковик при сохранении слабого рубля (первый заместитель председателя правительства РФ Андрей Белоусов ранее называл оптимальным курс доллара 80-90 руб.).

После цикла повышения ставки ЦБ РФ облигации, даже валютные, сейчас могут конкурировать с акциями по доходности. Бонды, даже ОФЗ, могут предложить инвесторам доходность выше, чем дивидендная доходность Индекса МосБиржи следующие 12 месяцев, которая, по нашим оценкам, составляет около 8,5%. Доходность ОФЗ превышает 12% по всему спектру длины. При этом до основного дивидендного сезона по выплатам за 2023 год еще далеко, и в это межсезонье облигационный рынок может оттянуть ликвидность с рынка акций.

Медианное соотношение Индекса МосБиржи к курсу доллара с начала года составляло 32,1х. Исходя из этой математики, при курсе USD/RUB 95 руб. на конец года индекс должен стоить 3045 пунктов и 2885 пунктов при курсе 90 руб.

Взгляд на сектора

Электроэнергетический сектор РФ в 2023 году, за редкими исключениями, остался стабильным поставщиком дивидендов, а многие компании стали бенефициарами значительной индексации тарифов. Отрасль может смотреться лучше Индекса МосБиржи за счет потенциальных дивидендов за 9 месяцев в сетевом комплексе и сохраняющейся регуляторной поддержки.

На отечественном рынке ситуация в ТМТ-секторе развивается очень динамично. С начала года полная доходность отраслевого индекса телекоммуникаций составляет 38%, что немногим ниже полной доходности широкого рынка. Доходность отраслевого индекса IT-сектора с начала года составляет 59% при том, что входящие в индекс IT-компании не выплачивают дивиденды, за исключением «Группы Позитив». «Ростелеком» летом вернулся к раскрытию отчетности и показал сильные результаты за I полугодие 2023 года. Вместе с этим «Ростелеком» остается единственной компанией на отечественном рынке, которая еще не озвучила и не выплатила дивиденды за 2022 год. Для IT-компаний одним из главных драйверов роста стали ожидания переезда в Россию или дружественные юрисдикции. VK в настоящий момент находится в процессе редомициляции, аналогичных действий ждут от компаний Ozon и HeadHunter. В начале 2024 года должны появиться подробности нового плана разделения бизнеса «Яндекса» на российский и международный.

Транспортный сектор с начала 2023 года более чем в 3,5 раза обогнал по доходности Индекс МосБиржи. Значительный вклад в рост отраслевого индекса внесли компании, занимающиеся морскими перевозками, которые стали бенефициарами переориентации экспортных поставок на Восток по высоким тарифам в условиях дефицита флота и удлинения маршрутов. В 2023 году акции «Совкомфлота» извлекли выгоду из высокой стоимости морского фрахта, что позволит компании получить рекордную годовую чистую прибыль. Однако стоит отметить, что рыночная обстановка в отрасли транспортировки нефти и нефтепродуктов стабилизируется, поэтому ожидается, что финансовые показатели «Совкомфлота» в 2024 году будут ниже результатов текущего года. Драйвером роста отраслевого индекса стало также восстановление пассажиропотока авиаперевозчиков, в частности «Аэрофлота», который продолжает ежемесячно улучшать операционные показатели за счет повышения интенсивности полетов и развития маршрутной сети.

Российские нефтяники являются бенефициарами редкого сочетания слабого рубля, повышенных мировых цен на нефть и сократившегося всего до $12 за баррель дисконта на сорт Urals. На этом фоне ряд компаний могут выплатить неплохие дивиденды по итогам 2023 года, а лидером, по нашим оценкам, является «Лукойл», чья дивидендная доходность может составить около 17% — привлекательное значение даже с учетом высокой ставки ЦБ. В то же время основным риском для сектора является возможность роста налогов на фоне сочетания повышенной прибыльности сектора и дефицита бюджета.

Потребительские компании получат поддержку от сохранения «социалки» в бюджете на высоком уровне. Дополнительным стимулом для переоценки станет выплата дивидендов, которая сейчас находится на паузе из-за нерешенных корпоративных вопросов и зарубежной регистрации. При этом финансовая возможность делать выплаты у компаний есть, и они удачно позиционированы в текущих условиях.

Банковские акции в этом году стали одними из лидеров роста на российском фондовом рынке, что было обусловлено быстрым восстановлением финпоказателей сектора после кризисного 2022 года. Так, в январе-августе суммарная чистая прибыль отечественных банков составила 2,4 трлн руб., что соответствует уровню всего очень успешного для сектора 2021 года. Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также неплохой контроль над операционными расходами и заметное снижение отчислений в резервы.

Свою роль сыграли и значительные разовые доходы от валютной переоценки. В предстоящие месяцы следует ожидать определенного замедления роста, поскольку меры ЦБ по охлаждению розничного кредитования и рост стоимости пассивов на фоне высоких ставок будут оказывать давление на чистый процентный доход банков. Тем не менее прибыль сектора по итогам года, вероятно, достигнет рекордных 2,9-3 трлн руб., что будет поддерживать интерес инвесторов к акциям банков. Указанные факторы, вероятно, продолжат действовать и в 2024 году, кроме того, на фоне стабилизации курса рубля мы, вероятно, уже не увидим существенных доходов от валютной переоценки. В связи с этим можно ожидать заметного сокращения прибыли сектора в следующем году, которая, однако, скорее всего останется на весьма высоком уровне и превысит 2 трлн руб.

Российский горнодобывающий сектор в предстоящий период окажется под давлением из-за увеличения фискальной нагрузки. До конца года компаниям сектора предстоит выплатить разовый налог на сверхприбыль прошлых лет, а с 1 октября вступает в силу экспортная пошлина в размере до 7%, привязанная к курсу доллара. Компаниям с высокой долей экспорта в выручке это может обойтись от 10% до 20% EBITDA, что негативно отразится на ожиданиях по дивидендам.

Сталелитейные компании «Северсталь» и ММК в меньшей степени испытают давление пошлин, поскольку под санкциями сократили экспорт и адаптировали бизнес к большей ориентации на внутренний рынок. В последние месяцы их акции показывали сильную динамику в ожидании возобновления раскрытия финансовой отчетности, которая действительно оказалась неплохой, а также в надежде, что они возобновят регулярные выплаты дивидендов. Однако мы допускаем, что эти надежды могут не оправдаться. Эти компании имеют относительно небольшой free float и почти на 80% принадлежат мажоритарным акционерам. Мы считаем, что, если их владельцы не найдут, во что в России можно эффективно вложить многомиллиардные суммы дивидендов, у них не будет стимула распределять прибыль и они предпочтут оставить ее на развитие предприятий. Акции металлургов могут снова стать интересными для покупки после коррекции.

Пара USD/RUB

По итогам III квартала валютная пара USD/RUB поднялась на 9,4%. С начала 2023 года позиции российского рубля к доллару ослабли на 40%. Всего котировки доллара и евро непрерывно растут против рубля уже восемь месяцев подряд. Из валют ключевых развивающихся стран более значительную девальвацию к концу сентября показывала лишь турецкая лира (47%). В такой ситуации инвесторы не спешат сокращать свои валютные позиции, поскольку до конца года есть риски увидеть еще более слабый курс рубля.

В III квартале этого года притока валюты на внутренний рынок явно не хватало, чтобы покрыть спрос на нее и отток капитала из РФ. К концу сентября стоимость российской экспортной нефти марки Urals поднялась до $83/барр., что почти в два раза больше, чем было в начале года. Однако это не привело к укреплению рубля. Фундаментальных причин слабости курса рубля несколько. Но прежде всего это общая нехватка твердой валюты в стране, которая стала следствием роста объемов расчетов за экспорт в российской валюте (в августе более 42% экспорта оплачивалось в рублях), а также из-за того, что российские компании предпочитают оставлять валюту на своих зарубежных счетах, не заводя ее в Россию. Если сюда добавить отток капитала из России, то мы получаем дефицит твердой валюты на внутреннем рынке.

Чтобы стабилизировать ситуацию, нужно либо вводить валютный контроль, либо сокращать импорт. Первый пункт не приветствуется российскими монетарными властями. При этом высокие темпы обесценения курса рубля приводят к удорожанию импорта, что, в свою очередь, сказывается на инфляции в стране. Поэтому с целью повышения интереса к вложениям в рубль и сокращения объемов необеспеченного потребления Банк России 10 августа поднимает ключевую ставку с 8,5% до 12%, а потом с 18 сентября она повышена до 13%. Это ужесточение денежно-кредитной политики привело к остановке бесконтрольного ослабления рубля. С середины августа по конец сентября пара USD/RUB торгуется в диапазоне 92,5-100,0 руб. Однако в условиях закрытого внутреннего валютного рынка повышение ключевой ставки ЦБ не является действенным механизмом, способным переломить негативное отношение инвесторов к рублю.

В такой ситуации российские власти в сентябре вели публичную полемику о том, каким образом ограничить ослабление рубля, поскольку, помимо наполнения бюджета рублями, страна получает и повышенные уровни инфляции. В этой связи рассматриваются различные варианты: от восстановления ряда мер валютного контроля, в том числе и на ограничение оттока капитала через дружественные страны, до введения валютного регулирования по аналогии с китайской моделью. За последний вариант выступает Минэкономразвития. Минфин РФ солидарен с ЦБ, раскритиковавшим идею «мембраны» на валютном рынке по китайскому образцу. Главы Сбербанка и ВТБ также не хотят иметь в стране такие валютные ограничения.

Однако тема контроля за динамикой курса рубля в конце этого и начале следующего года приобретает наибольшую важность, поскольку в начале 2024 года включается фактор президентских выборов в РФ, которые пройдут 17 марта. В предыдущие три раза до выборов курс рубля к доллару вел себя довольно стабильно или даже немного укреплялся. После даты выборов рубль ослабевал. Либо сразу после них, как это было в 2018 году, или через пару месяцев, как в 2012 году, или к концу года, как это было в 2008 году.

Что касается официальных прогнозов российских властей, «то курс рубля к доллару к концу этого года укрепится, американская валюта будет стоить 94 рубля, в 2024-2026 гг. новое равновесие будет формироваться на уровне 90-92 рубля за доллар», — заявил в конце сентября министр экономического развития Максим Решетников. В прогнозе Минэкономразвития сказано, что к концу 2023 года давление на торговый баланс и курс рубля со стороны внешней торговли будет постепенно ослабевать. С июня наметился разворот конъюнктуры мировых товарно-сырьевых рынков — рост цен на нефть и ряд других экспортных товаров. В свою очередь, увеличение притока иностранной валюты по счету текущих операций наряду с продолжающейся диверсификацией его валютной структуры будет способствовать укреплению курса рубля в конце 2023 года и первой половине 2024 года. МЭР считает, что с середины 2024 года курс российской валюты к доллару стабилизируется в диапазоне 90-92 руб. за доллар. Минэкономразвития РФ прогнозирует среднегодовой курс доллара в 2023 году на уровне 85,2 руб., в 2024 году — 90,1 руб., в 2025 году — 91,1 руб., в 2026 году — 92,3 руб.

На наш взгляд, повышение ключевой ставки ЦБ РФ до конца года возможно до уровня 14% годовых (с учетом высокой инфляции). Это должно затормозить потребительскую активность и остановить рост объемов импорта. С другой стороны, активное восстановление цен на нефть приведет к повышению объемов валютной выручки, получаемой российскими экспортерами. Слабый рубль может усилить инфляцию в стране, которая отрицательно скажется на уровне жизни. Продолжающийся рост цен может достичь пика как раз к весне следующего года. Таким образом, ослабление рубля в некоторой степени может подорвать рост реальных доходов населения, что недопустимо в России накануне президентских выборов 2024 года. Поэтому уже осенью этого года финансовые власти стали предпринимать усилия, чтобы не допустить такой ситуации. На конец сентября правительство воздерживалось от введения более строгих валютных ограничений, ожидая, что крупные российские экспортеры станут добровольно продавать больше твердой валюты после призыва президента стабилизировать рубль. Поэтому в базовом варианте мы рассчитываем, что в перспективе ближайших 3-5 месяцев курс рубля будет демонстрировать относительную стабильность. Негативный сценарий: курс рубля продолжит постепенно слабеть и к концу года может закрепиться выше трехзначной отметки.

Техническая картина

На дневном графике валютной пары USD/RUB видно, что с середины августа 2023 года курс ушел в широкую консолидацию и торгуется в диапазоне 92,5-100 руб. Схожую техническую картину на графике доллара можно выделить ранее с июля по декабрь (5 месяцев) 2022 года. Поскольку власти предпринимают усилия по стабилизации ситуации, да и цены на нефть ощутимо выросли в августе-сентябре, у рубля есть большие шансы на то, чтобы повторить в ближайшие месяцы сценарий поведения лета прошлого года. В таком случае пара USD/RUB сохранит торговлю в диапазоне 92-100 руб. как минимум до конца 2023 года.

Прогноз на IV квартал 2023 года: фундаментальные причины для ослабления курса рубля пока остаются в силе. Изменить ситуацию можно только путем введения ограничений по движению капитала из РФ. Но Кремль в этом плане пока не хочет совершать каких-то резких движений. Несмотря на то, что тренд на постепенное ослабление курса рубля сохраняется, усилия властей по стабилизации ситуации на валютном рынке могут привести к нужным результатам в ближайшие месяцы. Ожидаемый торговый диапазон по USD/RUB до конца года — 92-102 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба