5 октября 2023 БКС Экспресс Зельцер Михаил

Главное

• Индексы акций США начинают отскок с квартального дна. Потенциал роста значительный, а доходность самых волатильных бумаг может быть в разы больше.

• На долговом рынке, похоже, случился разворот — панические продажи облигаций и взлет доходностей на максимумы 2007 г. формируют экстремум.

• На валютном рынке глобальный доллар пошел в сильный откат, и это шанс на восстановление перепроданных европейских и азиатских валют. Валюты развивающихся экономик также получают фактор поддержки.

• На сырьевом рынке сильное падение нефти Brent на 6%, но тренд вверх актуален. Золото наверняка воспользуется снижением доходностей бондов и доллара, и покупки драгметалла имеют смысл. А газ NG готовится к росту выше $3/Mmbtu.

США

Ведущие индексы акций начинают подъем после падения на минимумы июня. Накануне индекс широкого рынка S&P 500 прибавил почти процент, а высокорисковый IT-бенчмарк NASDAQ Composite — около 1,5%. Пока это лишь небольшое утешение после разгромного сентября, когда потери рынка превышали 5%, но все с чего-то начинается. И индексы пошли вверх строго по расписанию.

Техническая картина предполагала формирование локального дна в области 4300–4200 п. по S&P 500, и индекс в моменте был под 4220 п. Для NASDAQ целевой областью спроса значились 13 000 п., и индекс ненадолго прокалывал уровень. Индикаторы риска — доходность гособлигаций США и доллар DXY — затухают, а это сильный сигнал к развитию восходящего движения на рынках рискового капитала.

Значит, ориентир вверху по S&P 500 — 4450 п., где находится скопление динамических и статичных сопротивлений, а NASDAQ тогда рванет выше 13 500 п.

На долговом рынке состоялся резкий разворот. Накануне рассматривался вариант формирования экстремума по доходностям гособлигаций США, и на панике ставки 10-летних бумаг вплотную приближались к 4,9%, а сейчас уже откат на 4,7%. Если последний уровень не устоит, а вероятность высокая, то в рамках октября 4,5% вполне реально. Снижение накала страстей на долговом рынке положительно для рынка акций, поскольку уменьшается темп роста задолженности корпораций.

Глобальный доллар также снижается после обновления годового максимума. Индекс доллара США DXY: 106,5 п., а был выше 107,3 п., и это существенное изменение для основной валюты фондирования. Можно рассчитывать на соразмерный отскок перепроданных валют Европы и Азии с годового дна. Ослабление защитной функции в долларе означает усиление спроса в рисковых активах.

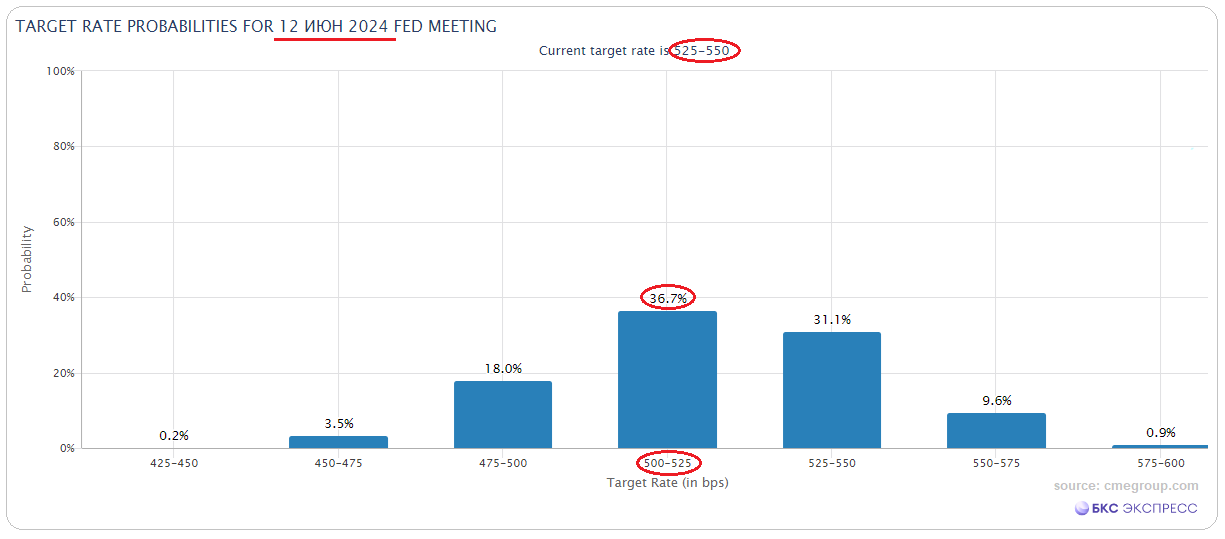

Срочный рынок CME Group сразу отреагировал на изменение сентимента по валютам и бондам. Ставки на монетарный разворот ФРС растут, и если на днях участники рынка рассматривали снижение стоимости фондирования лишь на заседании 31 июля 2024 г., то сейчас — 12 июня. Ведущие факторы при принятии решения ФРС — инфляция и рынок труда, и накануне статистика по занятости оказалась слабой, а это сильный довод прекратить ужесточение и начинать думать о послаблении ДКП. В пятницу выйдут финальные метрики по занятости за сентябрь.

Отрабатывать динамику американского рынка могут и российские квалифицированные инвесторы через самые волатильные бумаги, и результаты оценок курса турбулентных акций уже обнадеживают. А рядовые трейдеры могут использовать фьючерсы на Мосбирже, повторяющие траекторию заокеанских индексов акций, — SPYF и NASD. Главное, не забывать про защитные стоп-приказы.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона прибавляют 0,5–1%, и сегодня это дополнительный фактор в пользу положительного открытия европейских рынков акций. На стороне фондовых быков играют факторы охлаждения долгового рынка и падение ставок облигаций.

Интересным выглядит рынок Гонконга — потери индекса Hang Seng с максимума года достигли 25%, вероятность формирования базы под сильный отскок высокая, а самые волатильные акции рынка могут дать значительно большую доходность. И у российских активных квалифицированных инвесторов есть к ним доступ.

Опережающую динамику в регионе демонстрирует японский Nikkei, прибавляя более 1%. С летнего максимума рынок Японии скорректировался на 10% вниз, но это в русле мощного восходящего тренда, и сейчас вновь возник интересный момент на перезаход — российским трейдерам доступны московские фьючерсы NIKK.

Сырье

Нефть Brent рухнула почти на 6%, и отскок вторника из-под $90 в среду завершился провалом ниже $86. От годового пика это более 10% вниз, однако, если оценивать среднесрочную картину, то коррекция составляет лишь треть после квартального ралли с летнего дна. Откат по-прежнему расценивается как возможность для выкупа с целью движения на круглые $100. А локальный негатив на рынке возник на фоне совокупности факторов: сохранение прежних квот ОПЕК+, низкий спрос на бензин в США, вероятность скорейшего снятия Россией временного запрета на экспорт топлива.

Золото начинает отскок от мартовского дна у $1810, и унция дорожает до $1830. Пока это немного, но если DXY, с которым у Gold имеется обратная корреляция, продолжит сползать вниз, то курс драгметалла усилит напор вверх. Ближайший спекулятивный ориентир — $1850, а среднесрочно может быть значительно выше текущих.

Газ на хабах США вчера в моменте был дороже $3/Mmbtu, а сегодня фьючерс NG торгуется чуть ниже круглой отметки. Оценки прежние — сезонный фактор благоволит газобыкам, и уровень может быть быстро пройден вверх, а до конца года исторически очень высокая волатильность инструмента способна подкинуть NG к $3,5.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4263 п. (+0,8%)

Nasdaq 13 236 п. (+1,4%)

Shanghai Composite 3110 п. (выходной)

Нефть Brent дек. $85,8 (-5,6%)

• Индексы акций США начинают отскок с квартального дна. Потенциал роста значительный, а доходность самых волатильных бумаг может быть в разы больше.

• На долговом рынке, похоже, случился разворот — панические продажи облигаций и взлет доходностей на максимумы 2007 г. формируют экстремум.

• На валютном рынке глобальный доллар пошел в сильный откат, и это шанс на восстановление перепроданных европейских и азиатских валют. Валюты развивающихся экономик также получают фактор поддержки.

• На сырьевом рынке сильное падение нефти Brent на 6%, но тренд вверх актуален. Золото наверняка воспользуется снижением доходностей бондов и доллара, и покупки драгметалла имеют смысл. А газ NG готовится к росту выше $3/Mmbtu.

США

Ведущие индексы акций начинают подъем после падения на минимумы июня. Накануне индекс широкого рынка S&P 500 прибавил почти процент, а высокорисковый IT-бенчмарк NASDAQ Composite — около 1,5%. Пока это лишь небольшое утешение после разгромного сентября, когда потери рынка превышали 5%, но все с чего-то начинается. И индексы пошли вверх строго по расписанию.

Техническая картина предполагала формирование локального дна в области 4300–4200 п. по S&P 500, и индекс в моменте был под 4220 п. Для NASDAQ целевой областью спроса значились 13 000 п., и индекс ненадолго прокалывал уровень. Индикаторы риска — доходность гособлигаций США и доллар DXY — затухают, а это сильный сигнал к развитию восходящего движения на рынках рискового капитала.

Значит, ориентир вверху по S&P 500 — 4450 п., где находится скопление динамических и статичных сопротивлений, а NASDAQ тогда рванет выше 13 500 п.

На долговом рынке состоялся резкий разворот. Накануне рассматривался вариант формирования экстремума по доходностям гособлигаций США, и на панике ставки 10-летних бумаг вплотную приближались к 4,9%, а сейчас уже откат на 4,7%. Если последний уровень не устоит, а вероятность высокая, то в рамках октября 4,5% вполне реально. Снижение накала страстей на долговом рынке положительно для рынка акций, поскольку уменьшается темп роста задолженности корпораций.

Глобальный доллар также снижается после обновления годового максимума. Индекс доллара США DXY: 106,5 п., а был выше 107,3 п., и это существенное изменение для основной валюты фондирования. Можно рассчитывать на соразмерный отскок перепроданных валют Европы и Азии с годового дна. Ослабление защитной функции в долларе означает усиление спроса в рисковых активах.

Срочный рынок CME Group сразу отреагировал на изменение сентимента по валютам и бондам. Ставки на монетарный разворот ФРС растут, и если на днях участники рынка рассматривали снижение стоимости фондирования лишь на заседании 31 июля 2024 г., то сейчас — 12 июня. Ведущие факторы при принятии решения ФРС — инфляция и рынок труда, и накануне статистика по занятости оказалась слабой, а это сильный довод прекратить ужесточение и начинать думать о послаблении ДКП. В пятницу выйдут финальные метрики по занятости за сентябрь.

Отрабатывать динамику американского рынка могут и российские квалифицированные инвесторы через самые волатильные бумаги, и результаты оценок курса турбулентных акций уже обнадеживают. А рядовые трейдеры могут использовать фьючерсы на Мосбирже, повторяющие траекторию заокеанских индексов акций, — SPYF и NASD. Главное, не забывать про защитные стоп-приказы.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона прибавляют 0,5–1%, и сегодня это дополнительный фактор в пользу положительного открытия европейских рынков акций. На стороне фондовых быков играют факторы охлаждения долгового рынка и падение ставок облигаций.

Интересным выглядит рынок Гонконга — потери индекса Hang Seng с максимума года достигли 25%, вероятность формирования базы под сильный отскок высокая, а самые волатильные акции рынка могут дать значительно большую доходность. И у российских активных квалифицированных инвесторов есть к ним доступ.

Опережающую динамику в регионе демонстрирует японский Nikkei, прибавляя более 1%. С летнего максимума рынок Японии скорректировался на 10% вниз, но это в русле мощного восходящего тренда, и сейчас вновь возник интересный момент на перезаход — российским трейдерам доступны московские фьючерсы NIKK.

Сырье

Нефть Brent рухнула почти на 6%, и отскок вторника из-под $90 в среду завершился провалом ниже $86. От годового пика это более 10% вниз, однако, если оценивать среднесрочную картину, то коррекция составляет лишь треть после квартального ралли с летнего дна. Откат по-прежнему расценивается как возможность для выкупа с целью движения на круглые $100. А локальный негатив на рынке возник на фоне совокупности факторов: сохранение прежних квот ОПЕК+, низкий спрос на бензин в США, вероятность скорейшего снятия Россией временного запрета на экспорт топлива.

Золото начинает отскок от мартовского дна у $1810, и унция дорожает до $1830. Пока это немного, но если DXY, с которым у Gold имеется обратная корреляция, продолжит сползать вниз, то курс драгметалла усилит напор вверх. Ближайший спекулятивный ориентир — $1850, а среднесрочно может быть значительно выше текущих.

Газ на хабах США вчера в моменте был дороже $3/Mmbtu, а сегодня фьючерс NG торгуется чуть ниже круглой отметки. Оценки прежние — сезонный фактор благоволит газобыкам, и уровень может быть быстро пройден вверх, а до конца года исторически очень высокая волатильность инструмента способна подкинуть NG к $3,5.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4263 п. (+0,8%)

Nasdaq 13 236 п. (+1,4%)

Shanghai Composite 3110 п. (выходной)

Нефть Brent дек. $85,8 (-5,6%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба