Акции «Татнефти» с начала года показали сильный перформанс, что было связано с ослаблением рубля, ростом мировых цен на нефть, снижением дисконта на сорт Urals и рекомендацией промежуточных дивидендов. Однако после роста форвардная дивидендная доходность «Татнефти» составляет всего 11,1% — невысокое значение для сектора, учитывая имеющиеся риски снижения рублевых цен на нефть или повышения налоговой нагрузки на сектор. На этом фоне мы нейтрально относимся к акциям «Татнефти» и считаем, что для дальнейшего роста им нужны новые триггеры.

Мы присваиваем обыкновенным акциям «Татнефти» рейтинг «Держать» с целевой ценой 591,6 руб. на горизонте 12 мес. Потенциал снижения составляет 7,3%. С учетом дивидендов апсайд — 3,8%.

Также мы присваиваем привилегированным акциям «Татнефти» рейтинг «Держать» с целевой ценой 581,0 руб. на горизонте 12 мес. Потенциал снижения составляет 9,6%. С учетом дивидендов апсайд — 2,5%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

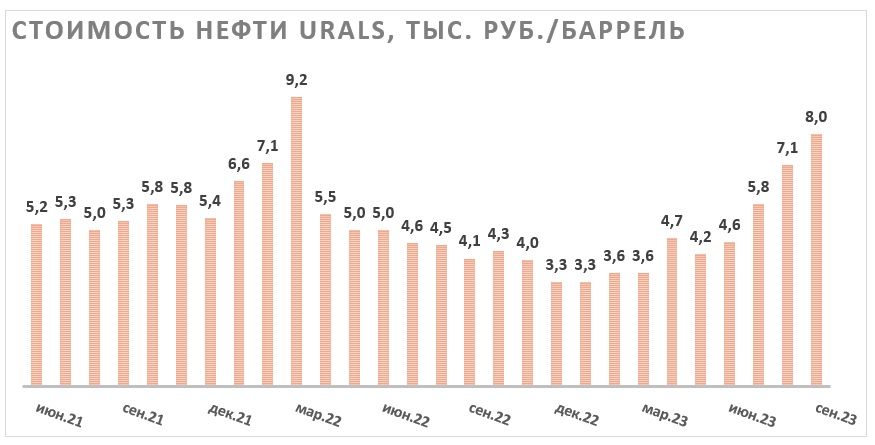

Локально акции «Татнефти» поддерживают повышенные цены на нефть. Сокращение дисконта на сорт Urals почти до $ 11 за баррель, рост мировых цен выше $ 90 за баррель и ослабление рубля привели к тому, что в сентябре стоимость Urals составляла около 8 000 руб. за баррель — аномально высокое по историческим меркам значение.

Дивидендная политика «Татнефти» предусматривает выплату 50% от большей из прибыли по МСФО и РСБУ. По итогам первого полугодия компания рекомендовала выплатить 27,5 руб. на акцию (4,3% доходности на а. о.). При этом выплаты за весь 2023 год, по нашим оценкам, могут составить 70,9 руб. на акцию, что соответствует 11,1% доходности на а. о. — достаточно скромное по меркам сектора значение.

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб. При этом во втором полугодии финансовые результаты «Татнефти» перейдут к росту на фоне увеличения рублевой стоимости нефти.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли средний за последние 12 месяцев дисконт, равный 1,8%. При этом мы использовали достаточно высокую ставку дисконтирования 18%, что связано с повышенной безрисковой ставкой в РФ.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Также мы не исключаем новые негативные для нефтяников стабилизирующие механизмы для внутреннего топливного рынка и сложности с экспортом, если страны Центральной Европы откажутся от российской нефти.

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Порядка 94% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции и сильные стороны

Локально ключевым позитивным фактором для всего нефтяного сектора, включая «Татнефть», являются аномально высокие рублевые цены на нефть. Мировые цены на нефть впервые с ноября прошлого года закрепились выше отметки $ 90 за баррель, что связано с сочетанием сильного спроса и сокращением добычи и экспорта со стороны Саудовской Аравии и РФ. В то же время дисконт на российскую нефть сорта Urals в сентябре сократился всего до $ 11 за баррель, хотя еще в марте он превышал $ 30 за баррель. Частично это связано с сокращением добычи с апреля на 500 тыс. б/с и дополнительно экспорта на 300 тыс. б/с на текущий момент, а частично — со стабилизацией новых логистических цепочек. Отметим также, что дальнейшее существенное снижение дисконта выглядит маловероятным из-за слишком длинного транспортного плеча при поставках в Индию.

Несмотря на стремительный рост стоимости российской нефти, курс рубля остается крайне слабым. В результате стоимость основного сорта российской нефти Urals в сентябре составила около 8 000 руб. за баррель. Отметим, что по историческим меркам цены выше 4 000 руб. за баррель считались комфортными для сектора, а выше 5 000 руб. за баррель — крайне высокими.

Аномально высокие цены на нефть трансформируются в рост дивидендов. Напомним, что дивидендная политика компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ (в зависимости от того, какая прибыль больше). По итогам первого полугодия СД компании уже рекомендовал выплатить 27,5 руб. на акцию (4,3% доходности на а. о.). Последним днем покупки акций для получения дивидендов является 10 октября.

При этом выплаты за весь 2023 год, по нашим оценкам, могут составить 70,9 руб. на акцию, что соответствует 11,1% доходности на а. о. — достаточно скромное по меркам сектора значение.

В то же время отметим, что у «Татнефти» есть теоретическая возможность выплачивать 100% FCF в виде дивидендов. На конец первого полугодия у компании имелась чистая денежная позиция 88 млрд руб. и отсутствовали планы по существенному росту инвестиций. Если бы компания выплатила 100% FCF по итогам 2023 года, то размер дивиденда, по нашим расчетам, составил бы 82,4 руб. на акцию (12,8% доходности на а. о.). Однако пока что менеджмент не комментирует такую возможность, а накопленные денежные средства идут на M&A-активность. За последний год «Татнефть» приобрела российский шинный завод Nokian Tyres, 50% в крупной сети турецких АЗС и шинный завод в Узбекистане. Покупка международных активов помогает «Татнефти» увеличить вертикальную интеграцию и умеренно наращивать масштабы бизнеса даже в условиях ограничений на объем добычи внутри РФ.

Локальной поддержкой для акций «Татнефти» может стать обратная корректировка демпферных выплат. Напомним, что демпферные выплаты компенсируют нефтяникам часть разницы между стоимостью нефтепродуктов на внутреннем и экспортном рынке. С первого сентября правительство приняло решение сократить демпферные выплаты вдвое на фоне дефицита бюджета. Однако данная мера привела к критической ситуации на внутреннем топливном рынке, из-за чего даже пришлось временно запретить экспорт бензина и дизеля. Чтобы стабилизировать топливной рынок в более долгосрочной перспективе правительство рассматривает возвращение изначальной формулы демпферных выплат с коэффициентом 0,8–1,0 вместо текущего коэффициента 0,5. Если данное решение не будет утверждено, то при прочих равных прогнозная EBITDA «Татнефти» на 2024 год может снизиться на 8–12%.

Риски

Крупнейшим риском в инвестиционной истории «Татнефти», на наш взгляд, является возможность повышения налоговой нагрузки. Бюджет остается дефицитным, а практически рекордные в истории цены на нефть позволяют нефтяникам зарабатывать аномально высокую прибыль.

Сохраняется риск снижения цен на нефть или укрепления рубля — исторически настолько высокий уровень рублевых цен на нефть был неустойчивым.

«Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». На горизонте 1,5–3 лет компания может потерять данные поставки, что приведет к удорожанию транспортировки или, возможно, снижению добычи.

Существует вероятность сохранения сниженного объема демпферных выплат или введение нового стабилизирующего внутренний топливный рынок механизма, который негативно бы сказался на прибыли нефтяников. Среди возможных вариантов мы выделяем квоты на экспорт или увеличение экспортных пошлин.

Финансовые результаты

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб.

При этом слабую динамику показывает свободный денежный поток, который оказался равен -0,8 млрд руб. против 116,1 млрд руб. год назад. В основном это связано с банковской деятельностью «Татнефти» и ростом капитальных затрат на 36,8% г/г, до 97,7 млрд руб.

Ухудшение результатов в годовом выражении в первую очередь связано со снижением рублевых цен на нефть относительно повышенных значений первого полугодия 2022 года. При этом опережающая динамика чистой прибыли связана с курсовыми разницами, которые были отрицательны в прошлом году, но стали положительными в текущем.

«Татнефть»: финансовые результаты по МСФО по итогам 6м 2023 года, млрд руб.

На фоне ослабления рубля и роста цен на Urals во втором полугодии основные финансовые результаты «Татнефти» могут перейти к росту. При этом сдерживающими факторами станут небольшое снижение добычи в рамках соглашения ОПЕК+ и добровольного снижения экспорта, а также отсутствие демпферных выплат за сентябрь и временный запрет на экспорт нефтепродуктов. Однако в целом по итогам 2023 года мы все равно ожидаем роста выручки на 3,9% г/г, до 1 482 млрд руб., а EBITDA — на 0,9% г/г, до 452 млрд руб. При этом в 2024 году финансовые результаты могут продолжить рост в годовом выражении, так как в 2023 году слабый рубль и повышенные цены на нефть наблюдались только во второй половине года.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

На наш взгляд, ключевым фактором в инвестиционном кейсе «Татнефти» являются дивиденды, на фоне чего мы оценивали акции нефтяника с помощью модели дисконтированных дивидендов (DDM). Наша оценка предполагает целевую цену 591,6 руб. на горизонте 12 мес. Это соответствует даунсайду 7,3% и рейтингу «Держать». С учетом дивидендов апсайд составляет 3,8%.

Для привилегированных акций мы использовали средний за прошедшие 12 мес. дисконт, равный 1,8%. В результате целевая цена привилегированных акций «Татнефти» составила 581,0 руб. Это соответствует даунсайду 9,6%. С учетом дивидендов за 2023 год апсайд составляет 2,5%.

Мы использовали достаточно высокую ставку дисконтирования 18,0%, что в первую очередь связано с повышенной безрисковой ставкой из-за жесткой политики ЦБ. Также отметим, что в своих расчетах мы предполагали, что курс рубля будет умеренно слабеть к доллару, а нефть сорта Urals останется на комфортном для отрасли уровне $ 70 за баррель.

Акции на фондовом рынке

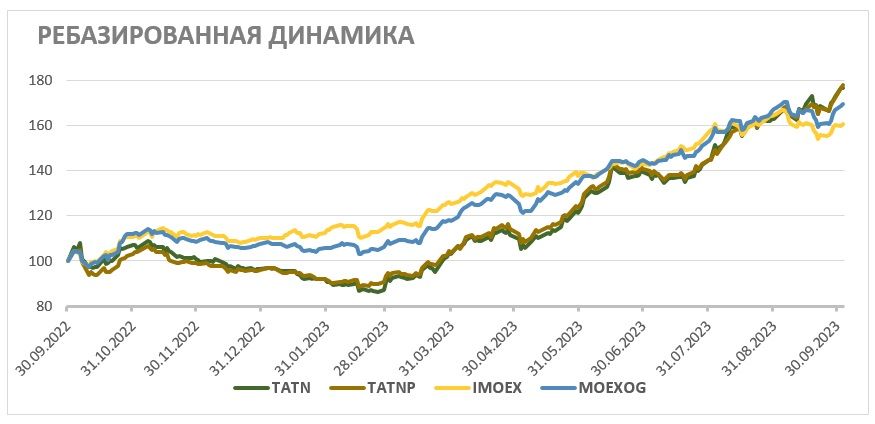

За последний год и обыкновенные, и привилегированные акции «Татнефти» смогли опередить как широкий рынок, так и сектор. Среди поводов для подобной динамики можно выделить существенное снижение дисконта на сорт Urals, так как «Татнефть» сильнее большинства аналогов зависит от данного сорта. При этом сейчас форвардная дивидендная доходность акций татарского нефтяника составляет всего 11,1%, что является невысоким по меркам сектора значением. На этом фоне мы полагаем, что далее динамика акций «Татнефти» может быть близка к секторальной или хуже.

Техническая картина

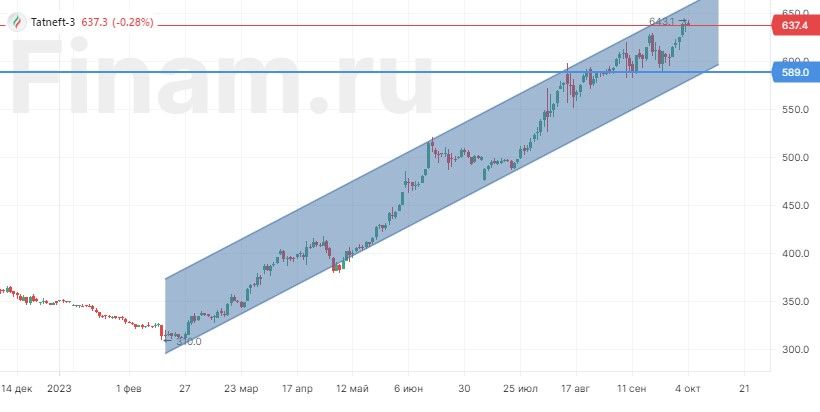

С технической точки зрения на дневном графике обыкновенные акции «Татнефти» продолжают торговаться в рамках среднесрочного восходящего канала. Нижняя граница канала, являющаяся ключевой поддержкой, расположена у отметки 590 руб. Верхняя граница канала, являющаяся сопротивлением, расположена на уровне 660 руб.

Привилегированные акции нефтяника также практически достигли верхней границы восходящего канала. В случае коррекции ближайшим уровнем поддержки для них станет отметка 582 руб.

Мы присваиваем обыкновенным акциям «Татнефти» рейтинг «Держать» с целевой ценой 591,6 руб. на горизонте 12 мес. Потенциал снижения составляет 7,3%. С учетом дивидендов апсайд — 3,8%.

Также мы присваиваем привилегированным акциям «Татнефти» рейтинг «Держать» с целевой ценой 581,0 руб. на горизонте 12 мес. Потенциал снижения составляет 9,6%. С учетом дивидендов апсайд — 2,5%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Локально акции «Татнефти» поддерживают повышенные цены на нефть. Сокращение дисконта на сорт Urals почти до $ 11 за баррель, рост мировых цен выше $ 90 за баррель и ослабление рубля привели к тому, что в сентябре стоимость Urals составляла около 8 000 руб. за баррель — аномально высокое по историческим меркам значение.

Дивидендная политика «Татнефти» предусматривает выплату 50% от большей из прибыли по МСФО и РСБУ. По итогам первого полугодия компания рекомендовала выплатить 27,5 руб. на акцию (4,3% доходности на а. о.). При этом выплаты за весь 2023 год, по нашим оценкам, могут составить 70,9 руб. на акцию, что соответствует 11,1% доходности на а. о. — достаточно скромное по меркам сектора значение.

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб. При этом во втором полугодии финансовые результаты «Татнефти» перейдут к росту на фоне увеличения рублевой стоимости нефти.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли средний за последние 12 месяцев дисконт, равный 1,8%. При этом мы использовали достаточно высокую ставку дисконтирования 18%, что связано с повышенной безрисковой ставкой в РФ.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Также мы не исключаем новые негативные для нефтяников стабилизирующие механизмы для внутреннего топливного рынка и сложности с экспортом, если страны Центральной Европы откажутся от российской нефти.

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Порядка 94% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции и сильные стороны

Локально ключевым позитивным фактором для всего нефтяного сектора, включая «Татнефть», являются аномально высокие рублевые цены на нефть. Мировые цены на нефть впервые с ноября прошлого года закрепились выше отметки $ 90 за баррель, что связано с сочетанием сильного спроса и сокращением добычи и экспорта со стороны Саудовской Аравии и РФ. В то же время дисконт на российскую нефть сорта Urals в сентябре сократился всего до $ 11 за баррель, хотя еще в марте он превышал $ 30 за баррель. Частично это связано с сокращением добычи с апреля на 500 тыс. б/с и дополнительно экспорта на 300 тыс. б/с на текущий момент, а частично — со стабилизацией новых логистических цепочек. Отметим также, что дальнейшее существенное снижение дисконта выглядит маловероятным из-за слишком длинного транспортного плеча при поставках в Индию.

Несмотря на стремительный рост стоимости российской нефти, курс рубля остается крайне слабым. В результате стоимость основного сорта российской нефти Urals в сентябре составила около 8 000 руб. за баррель. Отметим, что по историческим меркам цены выше 4 000 руб. за баррель считались комфортными для сектора, а выше 5 000 руб. за баррель — крайне высокими.

Аномально высокие цены на нефть трансформируются в рост дивидендов. Напомним, что дивидендная политика компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ (в зависимости от того, какая прибыль больше). По итогам первого полугодия СД компании уже рекомендовал выплатить 27,5 руб. на акцию (4,3% доходности на а. о.). Последним днем покупки акций для получения дивидендов является 10 октября.

При этом выплаты за весь 2023 год, по нашим оценкам, могут составить 70,9 руб. на акцию, что соответствует 11,1% доходности на а. о. — достаточно скромное по меркам сектора значение.

В то же время отметим, что у «Татнефти» есть теоретическая возможность выплачивать 100% FCF в виде дивидендов. На конец первого полугодия у компании имелась чистая денежная позиция 88 млрд руб. и отсутствовали планы по существенному росту инвестиций. Если бы компания выплатила 100% FCF по итогам 2023 года, то размер дивиденда, по нашим расчетам, составил бы 82,4 руб. на акцию (12,8% доходности на а. о.). Однако пока что менеджмент не комментирует такую возможность, а накопленные денежные средства идут на M&A-активность. За последний год «Татнефть» приобрела российский шинный завод Nokian Tyres, 50% в крупной сети турецких АЗС и шинный завод в Узбекистане. Покупка международных активов помогает «Татнефти» увеличить вертикальную интеграцию и умеренно наращивать масштабы бизнеса даже в условиях ограничений на объем добычи внутри РФ.

Локальной поддержкой для акций «Татнефти» может стать обратная корректировка демпферных выплат. Напомним, что демпферные выплаты компенсируют нефтяникам часть разницы между стоимостью нефтепродуктов на внутреннем и экспортном рынке. С первого сентября правительство приняло решение сократить демпферные выплаты вдвое на фоне дефицита бюджета. Однако данная мера привела к критической ситуации на внутреннем топливном рынке, из-за чего даже пришлось временно запретить экспорт бензина и дизеля. Чтобы стабилизировать топливной рынок в более долгосрочной перспективе правительство рассматривает возвращение изначальной формулы демпферных выплат с коэффициентом 0,8–1,0 вместо текущего коэффициента 0,5. Если данное решение не будет утверждено, то при прочих равных прогнозная EBITDA «Татнефти» на 2024 год может снизиться на 8–12%.

Риски

Крупнейшим риском в инвестиционной истории «Татнефти», на наш взгляд, является возможность повышения налоговой нагрузки. Бюджет остается дефицитным, а практически рекордные в истории цены на нефть позволяют нефтяникам зарабатывать аномально высокую прибыль.

Сохраняется риск снижения цен на нефть или укрепления рубля — исторически настолько высокий уровень рублевых цен на нефть был неустойчивым.

«Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». На горизонте 1,5–3 лет компания может потерять данные поставки, что приведет к удорожанию транспортировки или, возможно, снижению добычи.

Существует вероятность сохранения сниженного объема демпферных выплат или введение нового стабилизирующего внутренний топливный рынок механизма, который негативно бы сказался на прибыли нефтяников. Среди возможных вариантов мы выделяем квоты на экспорт или увеличение экспортных пошлин.

Финансовые результаты

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб.

При этом слабую динамику показывает свободный денежный поток, который оказался равен -0,8 млрд руб. против 116,1 млрд руб. год назад. В основном это связано с банковской деятельностью «Татнефти» и ростом капитальных затрат на 36,8% г/г, до 97,7 млрд руб.

Ухудшение результатов в годовом выражении в первую очередь связано со снижением рублевых цен на нефть относительно повышенных значений первого полугодия 2022 года. При этом опережающая динамика чистой прибыли связана с курсовыми разницами, которые были отрицательны в прошлом году, но стали положительными в текущем.

«Татнефть»: финансовые результаты по МСФО по итогам 6м 2023 года, млрд руб.

На фоне ослабления рубля и роста цен на Urals во втором полугодии основные финансовые результаты «Татнефти» могут перейти к росту. При этом сдерживающими факторами станут небольшое снижение добычи в рамках соглашения ОПЕК+ и добровольного снижения экспорта, а также отсутствие демпферных выплат за сентябрь и временный запрет на экспорт нефтепродуктов. Однако в целом по итогам 2023 года мы все равно ожидаем роста выручки на 3,9% г/г, до 1 482 млрд руб., а EBITDA — на 0,9% г/г, до 452 млрд руб. При этом в 2024 году финансовые результаты могут продолжить рост в годовом выражении, так как в 2023 году слабый рубль и повышенные цены на нефть наблюдались только во второй половине года.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

На наш взгляд, ключевым фактором в инвестиционном кейсе «Татнефти» являются дивиденды, на фоне чего мы оценивали акции нефтяника с помощью модели дисконтированных дивидендов (DDM). Наша оценка предполагает целевую цену 591,6 руб. на горизонте 12 мес. Это соответствует даунсайду 7,3% и рейтингу «Держать». С учетом дивидендов апсайд составляет 3,8%.

Для привилегированных акций мы использовали средний за прошедшие 12 мес. дисконт, равный 1,8%. В результате целевая цена привилегированных акций «Татнефти» составила 581,0 руб. Это соответствует даунсайду 9,6%. С учетом дивидендов за 2023 год апсайд составляет 2,5%.

Мы использовали достаточно высокую ставку дисконтирования 18,0%, что в первую очередь связано с повышенной безрисковой ставкой из-за жесткой политики ЦБ. Также отметим, что в своих расчетах мы предполагали, что курс рубля будет умеренно слабеть к доллару, а нефть сорта Urals останется на комфортном для отрасли уровне $ 70 за баррель.

Акции на фондовом рынке

За последний год и обыкновенные, и привилегированные акции «Татнефти» смогли опередить как широкий рынок, так и сектор. Среди поводов для подобной динамики можно выделить существенное снижение дисконта на сорт Urals, так как «Татнефть» сильнее большинства аналогов зависит от данного сорта. При этом сейчас форвардная дивидендная доходность акций татарского нефтяника составляет всего 11,1%, что является невысоким по меркам сектора значением. На этом фоне мы полагаем, что далее динамика акций «Татнефти» может быть близка к секторальной или хуже.

Техническая картина

С технической точки зрения на дневном графике обыкновенные акции «Татнефти» продолжают торговаться в рамках среднесрочного восходящего канала. Нижняя граница канала, являющаяся ключевой поддержкой, расположена у отметки 590 руб. Верхняя граница канала, являющаяся сопротивлением, расположена на уровне 660 руб.

Привилегированные акции нефтяника также практически достигли верхней границы восходящего канала. В случае коррекции ближайшим уровнем поддержки для них станет отметка 582 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба