Мы вернулись к анализу «Северстали» после того, как компания возобновила раскрытие финансовой отчетности. «Северсталь» представляет собой яркий пример успешной адаптации бизнеса в условиях жестких санкций. При этом «Северсталь» остается в числе производителей с самой низкой себестоимостью в мировой сталелитейной отрасли. Несмотря на уже произошедший рост акций и затянувшуюся дивидендную паузу, мы считаем, что капитализация «Северстали» сохраняет достаточный потенциал для роста в среднесрочной перспективе.

Мы присваиваем рейтинг «Покупать» акциям ПАО «Северсталь» с целевой ценой 1 678 руб. Апсайд составляет 20,7%.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране. «Северсталь» хорошо интегрирована в сырье и ресурсы. Благодаря интегрированной модели бизнеса «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Стратегия развития «Северстали» нацелена на то, чтобы стать компанией «первого выбора» для клиентов и партнеров. В конечной продукции «Северстали» более 45% относится к продукции с высокой добавленной стоимостью. Компания постоянно расширяет ассортимент, сбытовую и сервисную сеть, входит в новые сегменты рынка.

Главные факторы роста на среднесрочный период — высокая загрузка мощностей и прочные позиции на рынке. Потеряв из-за санкций доступ к своим ключевым экспортным рынкам, «Северсталь» сумела в очень короткие сроки переориентировать продажи на внутренний рынок и восстановить объемы производства. Объемы продаж в 1П 2023 превысили показатели не только «санкционного» 1П 2022, но и досанкционных 1П 2021 и 1П 2020.

Группа «Северсталь» возобновила раскрытие финансовых результатов в 1П 2023 г., после того как полтора года не публиковала отчетность. На фоне падения цен реализации компания показала снижение выручки на 9,9% г/г, EBITDA— на 11,5%, чистой прибыли — на 10,5%. При этом FCF увеличился на 0,6%, а чистый долг вышел в зону отрицательных значений.

Дивидендные ожидания. Несмотря на ожидания рынка о скором возобновлении прежней щедрой дивидендной политики компании, мы допускаем, что в новых условиях существования бизнеса основной владелец «Северстали» может предпочесть направить прибыль на развитие компании вместо дивидендных выплат, если не найдет им эффективного применения, например, для покупки интересных активов.

Ключевыми рисками для «Северстали» мы видим вероятность продолжения дивидендной паузы, сдержанную ценовую динамику на продукцию и возможное увеличение фискальной нагрузки на отрасль.

По нашей оценке, акции «Северстали» недооценены на 20,7% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом санкционного дисконта.

Описание эмитента

Группа «Северсталь» входит в число крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь». У компании очень высокий уровень обеспеченности собственным сырьем и энергетическими ресурсами. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

У группы «Северсталь» широко диверсифицированный портфель продукции, над расширением которого она постоянно работает. В конечной продукции «Северстали» более 45% относится к продукции с высокой добавленной стоимостью.

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

Перспективы и риски

Адаптация к санкциям. Кейс «Северстали» представляет собой феноменальный пример успешной адаптации в условиях жестких санкций. К началу 2022 г. продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы. Уже в марте 2022 г., т. е. еще до введения эмбарго ЕС на импорт российской стали, «Северсталь» была вынуждена остановить экспортные отгрузки в Европу, так как основной владелец компании Алексей Мордашов попал под персональные санкции.

Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. «Северсталь» практически восстановила загрузку производственных мощностей и объемы продаж до докризисного уровня и по итогам 2023 г. планирует вернуться к выпуску стали на уровне 11,5 млн тонн, после того как в 2022 г. он снижался до 10,69 млн тонн.

Теперь, судя по заявлениям представителей «Северстали», около 90% продаж приходится на внутренний рынок. Компании удалось заместить выпавшие украинские поставки и частично продукцию из Казахстана. Также помогло нацеливание на отдельные новые сегменты рынка. «Северсталь» регулярно выводит на рынок новую продукцию. В предыдущие годы компания реализовала программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов.

Подразделение «Северсталь Дистрибуция» развивает складскую сеть и предложение продукции в России. Сегодня сеть компании включает 14 офисов продаж и 39 складов, а также сеть из 27 СМЦ по всей стране. В том числе в прошлом году открыты склады в Санкт-Петербурге, Самаре, Челябинске, Екатеринбурге, Набережных Челнах, Краснодаре и Минеральных Водах. Планируется расширение в Центре, Поволжье, на Юге и на Урале.

Также, что традиционно в стратегии компании во времена спадов, «Северсталь» провела серию капитальных ремонтов основного оборудования Череповецкого металлургического комбината, повысив готовность к растущему спросу.

Состояние рынка. По данным Росстата, в январе — августе 2023 г. в РФ отмечается рост производства чугуна на 5,6%, стали — на 5,5%, готового проката — на 2,8%, трубной продукции — на 3,6%, металлоконструкций и деталей для них из черных металлов — на 5,6%. Этому способствует сохранение темпов жилищного строительства, реализация инфраструктурных проектов и восстановление производства в отраслях, испытавших спад в прошлом году, как, например, транспортное машиностроение, где был сильный провал после ухода иностранных брендов.

Сама «Северсталь» оценивала рост внутреннего спроса на прокат в 1П 2023 на уровне 8%, в том числе на 11% со стороны строительной индустрии и на 5% со стороны машиностроения.

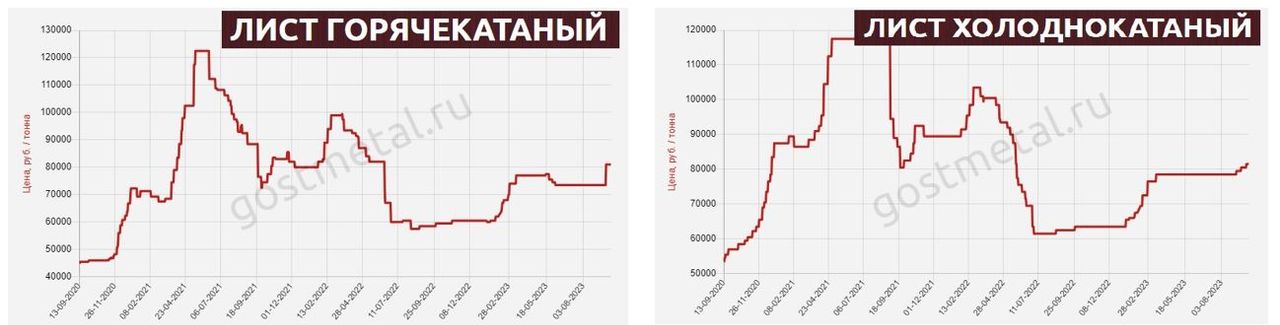

Средние цены на листовой прокат у российских металлотрейдеров (3 года)

Цены на сталь на экспортных рынках показывают слабую динамику на фоне проблем строительной индустрии КНР и общего замедления мировой экономики. Однако цены на сталь в России сейчас мало связаны с мировыми. После снижения в конце прошлого года в начале текущего они скорректировались вверх и некоторое время оставались стабильными.

Рост цен на металлопродукцию в последние месяцы лета был небольшим, в пределах 1,5% в месяц, но в сентябре сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ поднялся на 13,6%. При этом основная часть роста пришлась на строительную арматуру, но, как мы видим на графиках выше, цены на листовой прокат также оживились.

Дивиденды

Акции «Северстали» до санкций входили в число дивидендных бумаг. Компания через дивиденды ежеквартально возвращала акционерам до 100% свободного денежного потока. После введения санкций «Северсталь» приостановила реализацию дивидендной политики и даже отменила уже рекомендованные итоговые дивиденды за 2021 г.

В июне гендиректор «Северстали» Александр Шевелев в интервью «Интерфаксу» на прямой вопрос журналиста о возобновлении выплат ответил, что «дивидендная передышка, вероятно, не будет длиться вечно». А также добавил: «Когда мы почувствуем стабильность на каком-то значимом отрезке времени, думаю, мы вернемся к выплатам. Но такое решение должны принять совет директоров и акционеры».

Рынок почему-то принял эти довольно расплывчатые заявления как намек на скорое возобновление дивидендной политики «Северстали», что оказало дополнительную поддержку акциям металлургов. Мы полагаем, что эти ожидания несут определенные риски, и, если они не оправдаются, акции «Северстали могут на некоторое время оказаться под давлением.

Рынок воспринимает щедрую дивидендную политику «Северстали», как нечто постоянное, как норму, к которой компания обязана вернуться. Однако мы забываем, что «Северсталь» — это, по сути, частная компания, в которой 77% акций контролирует один человек. Если Алексей Мордашов, который в условиях санкций перевел схему владения с офшорных зарубежных на российские компании, решит заплатить дивиденды себе, то их получат и миноритарные акционеры. А если нет, то нет.

Мы полагаем, он будет заинтересован в дивидендах, только если увидит возможность для безопасных и эффективных инвестиций. Речь ведь в его случае идет о регулярных выплатах десятков миллиардов рублей, пристроить которые в России не так просто. Возможность может подвернуться. Например, совсем недавно в СМИ Казахстана обсуждались возврат металлургических активов от «АрселорМиттал» и передача их другому инвестору, в списке кандидатов называлось имя Алексея Мордашова.

Если такой возможности не будет, разумнее оставить прибыль на развитие предприятия. В пользу этой версии говорит недавнее сообщение, что «Северсталь» изучает возможность строительства комплекса по выпуску окатышей в Череповце и оценивает проект в 70 млрд руб. В данной ситуации мы предпочитаем вынести дивидендные ожидания за скобки и пока не учитывать их при оценке компании.

Риски. Кроме санкционных рисков, которые в отношении «Северстали» уже полностью реализованы, и риска продолжения дивидендной паузы, к которой мы готовы, можно еще упомянуть ценовые и фискальный риски.

Хотя цены на металлопродукцию на внутреннем рынке возобновили рост, вряд ли в текущих условиях государство позволит их дальше ощутимо разгонять, а у него достаточно возможностей для сдерживания. Экспорт сократился, и ослабление рубля не так много добавляет дохода металлургам. При этом производственные мощности уже загружены полностью, а их расширение требует времени и значительных инвестиций. Поэтому мы не ждем в будущем сильного роста финансовых результатов, а скорее, их стабилизации.

В условиях дефицита госбюджета фискальная политика государства останется жесткой и не всегда предсказуемой. Частная компания с высокой нормой рентабельности будет под пристальным вниманием. «Северсталь» входит в число эмитентов, которые в этом году заплатят windfall tax за прибыль успешных 2020 и 2021 гг. Введенная с 1 октября «курсовая» экспортная пошлина тоже оказалась неожиданной, хотя, ввиду сокращения экспорта, не слишком обременительной. Но возможны и другие сюрпризы.

Например, Минфин РФ прорабатывает вопрос корректировки механизма применения акциза на жидкую сталь, и вряд ли эта корректировка будет в пользу металлургов. Напомним, что этот хитрый акциз рассчитывается исходя из экспортной валютной цены стального сляба, а взимается со всей выплавляемой стали.

Операционные и финансовые показатели

С начала действия санкций «Северсталь» приостанавливала раскрытие финансовой отчетности и возобновила его только по итогам 1П 2023 в сокращенном виде. Итоговые данные за весь 2022 г. пока доступны частично, поэтому некоторые наши оценки основаны на предположениях.

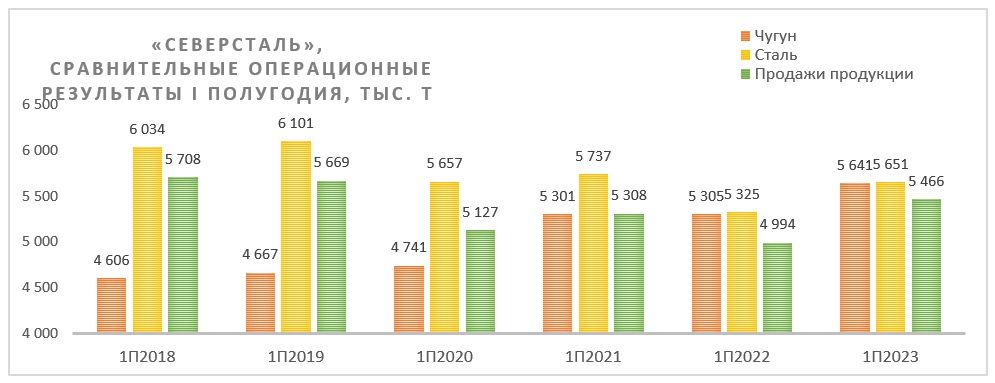

Результаты производственной деятельности компания раскрывала регулярно. К завершению первого полугодия «Северсталь» почти восстановила объемы производства и продаж и вышла практически на полную загрузку производственных мощностей.

В годовом сопоставлении производство чугуна выросло на 6,3%, стали — на 6,1%, а продажи — на 9,5%. При этом объемы продаж в 1П 2023 превысили не только объемы «санкционного» 1П 2022, но и досанкционных 1П 2021 и 1П 2020.

«Северсталь»: операционные и финансовые результаты 1П 2022 и 1П 2023

Тем не менее финансовые результаты 1П 2023 умеренно снизились г/г на фоне падения цен на продукцию. При этом свободный денежный поток увеличился на фоне сокращения CAPEX на 36% и оттока денежных средств на пополнение оборотного капитала. Денежная позиция увеличилась в связи с отказом от выплаты дивидендов. Поэтому, хотя общий долг увеличился на 43% (до 147,34 млрд руб., в основном за счет переоценки обязательств из-за ослабления рубля), чистый долг «Северстали» вышел в отрицательную зону.

«Северсталь»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

На итоговые результаты 2023 г. окажут влияние рост цен на металлопродукцию, ослабление рубля и увеличение фискальной нагрузки.

Оценка

Российские металлурги остаются недооценены по мультипликаторам к мировым отраслевым показателям. По сути, все определяет дисконт, который рынок готов применять к российским компаниям. Значительная часть санкционного дисконта в 2023 г. была нивелирована за счет ослабления национальной валюты, а главное — за счет увеличения рублевой денежной массы и большого притока на биржу средств внутренних инвесторов, «замещающих» иностранные инвестиции. Это позволило нам снизить страновой дисконт, применимый к подсанкционным эмитентам, до 30%.

Мы оценили ПАО «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Северсталь» составляет 2 008 млрд руб., или 1 678 руб. за акцию. Эта оценка предполагает потенциал роста на 20,7% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

Динамика акций «Северстали» в 2023 г. в целом соответствует рынку, периодически обгоняя его. С начала года котировки акций «Северстали» поднялись на 53,8%. За это время отраслевой индекс «Металлы и добыча» прибавил 37,6%, а индекс МосБиржи вырос на 45,4% (по состоянию на закрытие рынка 02.10.2023 г.)

С 22 сентября 2023 г. акции «Северстали» включены в состав индекса голубых фишек Московской биржи.

Технический анализ

На дневном графике котировки «Северстали» движутся в границах восходящего канала, вернувшись на уровни начала 2022 г. Поддержка формируется выше 1 200 руб. Следующая цель находится в районе 1 700 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Мы присваиваем рейтинг «Покупать» акциям ПАО «Северсталь» с целевой ценой 1 678 руб. Апсайд составляет 20,7%.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране. «Северсталь» хорошо интегрирована в сырье и ресурсы. Благодаря интегрированной модели бизнеса «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Стратегия развития «Северстали» нацелена на то, чтобы стать компанией «первого выбора» для клиентов и партнеров. В конечной продукции «Северстали» более 45% относится к продукции с высокой добавленной стоимостью. Компания постоянно расширяет ассортимент, сбытовую и сервисную сеть, входит в новые сегменты рынка.

Главные факторы роста на среднесрочный период — высокая загрузка мощностей и прочные позиции на рынке. Потеряв из-за санкций доступ к своим ключевым экспортным рынкам, «Северсталь» сумела в очень короткие сроки переориентировать продажи на внутренний рынок и восстановить объемы производства. Объемы продаж в 1П 2023 превысили показатели не только «санкционного» 1П 2022, но и досанкционных 1П 2021 и 1П 2020.

Группа «Северсталь» возобновила раскрытие финансовых результатов в 1П 2023 г., после того как полтора года не публиковала отчетность. На фоне падения цен реализации компания показала снижение выручки на 9,9% г/г, EBITDA— на 11,5%, чистой прибыли — на 10,5%. При этом FCF увеличился на 0,6%, а чистый долг вышел в зону отрицательных значений.

Дивидендные ожидания. Несмотря на ожидания рынка о скором возобновлении прежней щедрой дивидендной политики компании, мы допускаем, что в новых условиях существования бизнеса основной владелец «Северстали» может предпочесть направить прибыль на развитие компании вместо дивидендных выплат, если не найдет им эффективного применения, например, для покупки интересных активов.

Ключевыми рисками для «Северстали» мы видим вероятность продолжения дивидендной паузы, сдержанную ценовую динамику на продукцию и возможное увеличение фискальной нагрузки на отрасль.

По нашей оценке, акции «Северстали» недооценены на 20,7% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом санкционного дисконта.

Описание эмитента

Группа «Северсталь» входит в число крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 16% объема выпуска стали в стране.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь». У компании очень высокий уровень обеспеченности собственным сырьем и энергетическими ресурсами. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

У группы «Северсталь» широко диверсифицированный портфель продукции, над расширением которого она постоянно работает. В конечной продукции «Северстали» более 45% относится к продукции с высокой добавленной стоимостью.

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

Перспективы и риски

Адаптация к санкциям. Кейс «Северстали» представляет собой феноменальный пример успешной адаптации в условиях жестких санкций. К началу 2022 г. продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы. Уже в марте 2022 г., т. е. еще до введения эмбарго ЕС на импорт российской стали, «Северсталь» была вынуждена остановить экспортные отгрузки в Европу, так как основной владелец компании Алексей Мордашов попал под персональные санкции.

Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. «Северсталь» практически восстановила загрузку производственных мощностей и объемы продаж до докризисного уровня и по итогам 2023 г. планирует вернуться к выпуску стали на уровне 11,5 млн тонн, после того как в 2022 г. он снижался до 10,69 млн тонн.

Теперь, судя по заявлениям представителей «Северстали», около 90% продаж приходится на внутренний рынок. Компании удалось заместить выпавшие украинские поставки и частично продукцию из Казахстана. Также помогло нацеливание на отдельные новые сегменты рынка. «Северсталь» регулярно выводит на рынок новую продукцию. В предыдущие годы компания реализовала программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов.

Подразделение «Северсталь Дистрибуция» развивает складскую сеть и предложение продукции в России. Сегодня сеть компании включает 14 офисов продаж и 39 складов, а также сеть из 27 СМЦ по всей стране. В том числе в прошлом году открыты склады в Санкт-Петербурге, Самаре, Челябинске, Екатеринбурге, Набережных Челнах, Краснодаре и Минеральных Водах. Планируется расширение в Центре, Поволжье, на Юге и на Урале.

Также, что традиционно в стратегии компании во времена спадов, «Северсталь» провела серию капитальных ремонтов основного оборудования Череповецкого металлургического комбината, повысив готовность к растущему спросу.

Состояние рынка. По данным Росстата, в январе — августе 2023 г. в РФ отмечается рост производства чугуна на 5,6%, стали — на 5,5%, готового проката — на 2,8%, трубной продукции — на 3,6%, металлоконструкций и деталей для них из черных металлов — на 5,6%. Этому способствует сохранение темпов жилищного строительства, реализация инфраструктурных проектов и восстановление производства в отраслях, испытавших спад в прошлом году, как, например, транспортное машиностроение, где был сильный провал после ухода иностранных брендов.

Сама «Северсталь» оценивала рост внутреннего спроса на прокат в 1П 2023 на уровне 8%, в том числе на 11% со стороны строительной индустрии и на 5% со стороны машиностроения.

Средние цены на листовой прокат у российских металлотрейдеров (3 года)

Цены на сталь на экспортных рынках показывают слабую динамику на фоне проблем строительной индустрии КНР и общего замедления мировой экономики. Однако цены на сталь в России сейчас мало связаны с мировыми. После снижения в конце прошлого года в начале текущего они скорректировались вверх и некоторое время оставались стабильными.

Рост цен на металлопродукцию в последние месяцы лета был небольшим, в пределах 1,5% в месяц, но в сентябре сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ поднялся на 13,6%. При этом основная часть роста пришлась на строительную арматуру, но, как мы видим на графиках выше, цены на листовой прокат также оживились.

Дивиденды

Акции «Северстали» до санкций входили в число дивидендных бумаг. Компания через дивиденды ежеквартально возвращала акционерам до 100% свободного денежного потока. После введения санкций «Северсталь» приостановила реализацию дивидендной политики и даже отменила уже рекомендованные итоговые дивиденды за 2021 г.

В июне гендиректор «Северстали» Александр Шевелев в интервью «Интерфаксу» на прямой вопрос журналиста о возобновлении выплат ответил, что «дивидендная передышка, вероятно, не будет длиться вечно». А также добавил: «Когда мы почувствуем стабильность на каком-то значимом отрезке времени, думаю, мы вернемся к выплатам. Но такое решение должны принять совет директоров и акционеры».

Рынок почему-то принял эти довольно расплывчатые заявления как намек на скорое возобновление дивидендной политики «Северстали», что оказало дополнительную поддержку акциям металлургов. Мы полагаем, что эти ожидания несут определенные риски, и, если они не оправдаются, акции «Северстали могут на некоторое время оказаться под давлением.

Рынок воспринимает щедрую дивидендную политику «Северстали», как нечто постоянное, как норму, к которой компания обязана вернуться. Однако мы забываем, что «Северсталь» — это, по сути, частная компания, в которой 77% акций контролирует один человек. Если Алексей Мордашов, который в условиях санкций перевел схему владения с офшорных зарубежных на российские компании, решит заплатить дивиденды себе, то их получат и миноритарные акционеры. А если нет, то нет.

Мы полагаем, он будет заинтересован в дивидендах, только если увидит возможность для безопасных и эффективных инвестиций. Речь ведь в его случае идет о регулярных выплатах десятков миллиардов рублей, пристроить которые в России не так просто. Возможность может подвернуться. Например, совсем недавно в СМИ Казахстана обсуждались возврат металлургических активов от «АрселорМиттал» и передача их другому инвестору, в списке кандидатов называлось имя Алексея Мордашова.

Если такой возможности не будет, разумнее оставить прибыль на развитие предприятия. В пользу этой версии говорит недавнее сообщение, что «Северсталь» изучает возможность строительства комплекса по выпуску окатышей в Череповце и оценивает проект в 70 млрд руб. В данной ситуации мы предпочитаем вынести дивидендные ожидания за скобки и пока не учитывать их при оценке компании.

Риски. Кроме санкционных рисков, которые в отношении «Северстали» уже полностью реализованы, и риска продолжения дивидендной паузы, к которой мы готовы, можно еще упомянуть ценовые и фискальный риски.

Хотя цены на металлопродукцию на внутреннем рынке возобновили рост, вряд ли в текущих условиях государство позволит их дальше ощутимо разгонять, а у него достаточно возможностей для сдерживания. Экспорт сократился, и ослабление рубля не так много добавляет дохода металлургам. При этом производственные мощности уже загружены полностью, а их расширение требует времени и значительных инвестиций. Поэтому мы не ждем в будущем сильного роста финансовых результатов, а скорее, их стабилизации.

В условиях дефицита госбюджета фискальная политика государства останется жесткой и не всегда предсказуемой. Частная компания с высокой нормой рентабельности будет под пристальным вниманием. «Северсталь» входит в число эмитентов, которые в этом году заплатят windfall tax за прибыль успешных 2020 и 2021 гг. Введенная с 1 октября «курсовая» экспортная пошлина тоже оказалась неожиданной, хотя, ввиду сокращения экспорта, не слишком обременительной. Но возможны и другие сюрпризы.

Например, Минфин РФ прорабатывает вопрос корректировки механизма применения акциза на жидкую сталь, и вряд ли эта корректировка будет в пользу металлургов. Напомним, что этот хитрый акциз рассчитывается исходя из экспортной валютной цены стального сляба, а взимается со всей выплавляемой стали.

Операционные и финансовые показатели

С начала действия санкций «Северсталь» приостанавливала раскрытие финансовой отчетности и возобновила его только по итогам 1П 2023 в сокращенном виде. Итоговые данные за весь 2022 г. пока доступны частично, поэтому некоторые наши оценки основаны на предположениях.

Результаты производственной деятельности компания раскрывала регулярно. К завершению первого полугодия «Северсталь» почти восстановила объемы производства и продаж и вышла практически на полную загрузку производственных мощностей.

В годовом сопоставлении производство чугуна выросло на 6,3%, стали — на 6,1%, а продажи — на 9,5%. При этом объемы продаж в 1П 2023 превысили не только объемы «санкционного» 1П 2022, но и досанкционных 1П 2021 и 1П 2020.

«Северсталь»: операционные и финансовые результаты 1П 2022 и 1П 2023

Тем не менее финансовые результаты 1П 2023 умеренно снизились г/г на фоне падения цен на продукцию. При этом свободный денежный поток увеличился на фоне сокращения CAPEX на 36% и оттока денежных средств на пополнение оборотного капитала. Денежная позиция увеличилась в связи с отказом от выплаты дивидендов. Поэтому, хотя общий долг увеличился на 43% (до 147,34 млрд руб., в основном за счет переоценки обязательств из-за ослабления рубля), чистый долг «Северстали» вышел в отрицательную зону.

«Северсталь»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

На итоговые результаты 2023 г. окажут влияние рост цен на металлопродукцию, ослабление рубля и увеличение фискальной нагрузки.

Оценка

Российские металлурги остаются недооценены по мультипликаторам к мировым отраслевым показателям. По сути, все определяет дисконт, который рынок готов применять к российским компаниям. Значительная часть санкционного дисконта в 2023 г. была нивелирована за счет ослабления национальной валюты, а главное — за счет увеличения рублевой денежной массы и большого притока на биржу средств внутренних инвесторов, «замещающих» иностранные инвестиции. Это позволило нам снизить страновой дисконт, применимый к подсанкционным эмитентам, до 30%.

Мы оценили ПАО «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Северсталь» составляет 2 008 млрд руб., или 1 678 руб. за акцию. Эта оценка предполагает потенциал роста на 20,7% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

Динамика акций «Северстали» в 2023 г. в целом соответствует рынку, периодически обгоняя его. С начала года котировки акций «Северстали» поднялись на 53,8%. За это время отраслевой индекс «Металлы и добыча» прибавил 37,6%, а индекс МосБиржи вырос на 45,4% (по состоянию на закрытие рынка 02.10.2023 г.)

С 22 сентября 2023 г. акции «Северстали» включены в состав индекса голубых фишек Московской биржи.

Технический анализ

На дневном графике котировки «Северстали» движутся в границах восходящего канала, вернувшись на уровни начала 2022 г. Поддержка формируется выше 1 200 руб. Следующая цель находится в районе 1 700 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба