10 октября 2023 T-Investments Валюх Николай

Результаты инвестирования НПФ в 2023 году

За первую половину года крупнейшие российские НПФ увеличили накопления своих клиентов на 7—8%. В лидерах оказались те, что больше других вкладывались в акции.

При этом положительной доходности смогли добиться все фонды — в России их около 40. И, за редким исключением, почти все они превзошли инфляцию. Правда, в этом достижении больше роль самой инфляции, которая сильно снизилась с прошлогодних двузначных значений. Но и доходность НПФ тоже оказалась выше среднего: медианный показатель по всем фондам составил 9% годовых, в то время как за последние 10 лет он был 7—8%.

На основе данных ЦБ мы сравнили результаты крупнейших фондов, в управлении которых почти 5 трлн рублей будущих и нынешних российских пенсионеров.

Разберемся, куда инвестируют НПФ, кто делает это удачнее всех и как выглядит их доходность на фоне других инструментов.

Пенсионные накопления и пенсионные резервы: в чем разница

Эффективность негосударственных пенсионных фондов оценивают отдельно по двум сегментам: доходность пенсионных накоплений и доходность пенсионных резервов.

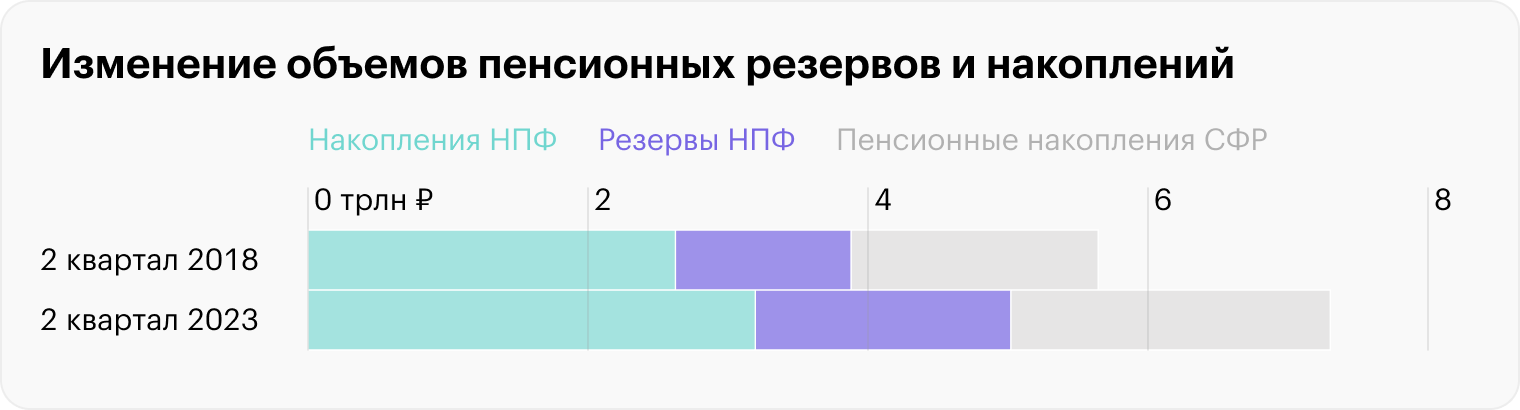

К середине 2023 года пенсионные резервы российских НПФ превысили 1,7 трлн рублей. В этой сумме не только взносы, но и накопленный инвестиционный доход. Участниками системы добровольного пенсионного обеспечения по действующим договорам числилось 6,3 млн человек. И около 1,5 млн россиян уже получает пенсионные выплаты — как раз из резервов. Средний счет «добровольных» клиентов НПФ составляет около 230 тысяч рублей.

Объем пенсионных накоплений НПФ почти вдвое превышает резервы — 3,25 трлн рублей с учетом инвестиционного дохода. При этом количество застрахованных в 6 раз больше, чем в добровольной системе, — 36,4 млн человек. Средний счет составляет менее 90 тысяч рублей. Весьма скромно для 12-летнего периода накопления и последующих 10 лет инвестиций — даже с учетом разного трудового стажа участников.

Впрочем, со своей основной задачей — не проиграть официальной инфляции — пенсионные фонды все это время справлялись — как при работе с накоплениями, так и при работе с резервами.

Какие НПФ инвестировали лучше всех

А теперь про саму доходность. За 1 половину 2023 года НПФ показали относительно неплохой результат. Медианная доходность пенсионных накоплений и пенсионных резервов составила 4—5%. Этого хватило, чтобы спасти деньги клиентов от потребительской инфляции, которая за первые 6 месяцев года составила 2% с поправкой на сезонность.

Всего в России работает 37 НПФ. При этом на долю пяти крупнейших приходится почти 80% всех накоплений и резервов. Этот рынок считается самым концентрированным среди всех рынков некредитных финансовых организаций. Для сравнения доходности мы взяли крупные фонды, которые занимают в совокупности почти 95% рынка.

Лучшие результаты в этом году показали газпромовские НПФ «Газфонд» и «Газфонд-ПН», который управляет в основном пенсионными накоплениями. За полгода они приумножили сбережения своих клиентов на 7—8%, что почти вдвое лучше медианы.

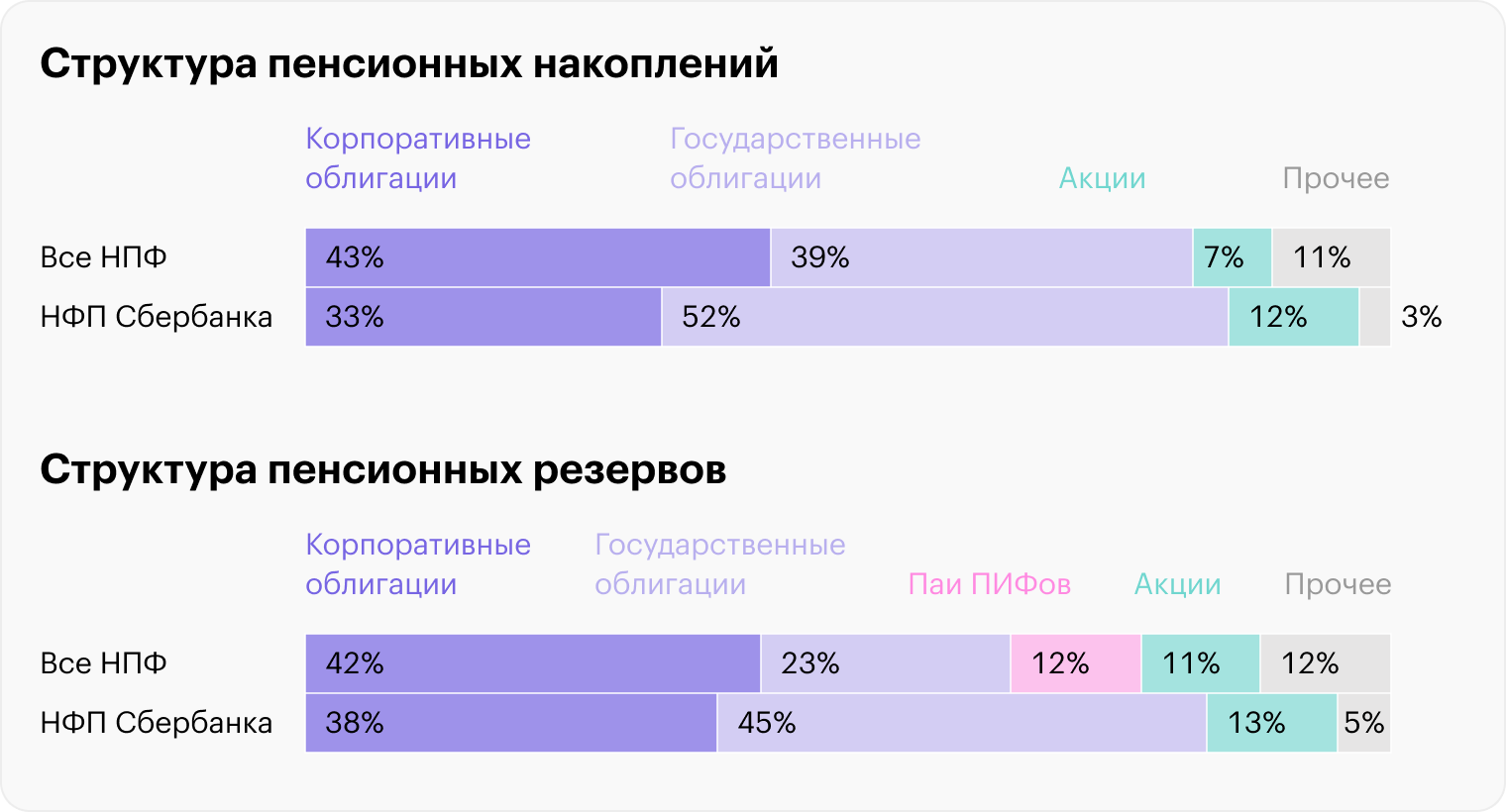

А еще высокую доходность показал крупнейший в России НПФ Сбербанка — в его управлении активы на 850 млрд рублей. За полгода пенсионные накопления и резервы фонда стали больше где-то на 7%. Секрет этого НПФ в относительно большой доле акций: если все фонды совокупно держат в них 7% пенсионных накоплений, то Сбер на это отводит 12%. Первое полугодие вышло хорошим для акций, поэтому и доходность НПФ Сбербанка получилась выше среднего.

Но это работает и в обратную сторону. По итогам 2022 года фондовый индекс Мосбиржи подешевел более чем на треть, и доходность НПФ Сбербанка оказалась вдвое ниже медианы: 4 против 8%. Но в целом на длинной дистанции акции растут быстрее облигаций, так что фонды с акцентом на акции на первый взгляд поинтереснее — особенно для тех, кому до пенсии еще далеко.

Какая доходность у НПФ на длинной дистанции

Разговор о пенсионных накоплениях — это всегда разговор о долгосрочных инвестициях. Поэтому пенсионные фонды как актив лучше оценивать не за полгода, а на дистанции побольше.

Доходность вложений в НПФ и другие инструменты на фоне инфляции

* Доходность за 6 месяцев 2023 года. Красным — ниже инфляции, зеленым — выше инфляции за период. Доходность НПФ медианная по всем фондам и до вычета комиссий. Доходность акций и облигаций с учетом дивидендов и купонов. Источник: доходность НПФ, депозитов и инфляция от Банка России, индексы акций, ОФЗ и пенсионных накоплений от Мосбиржи, курс доллара от Investing, расчеты редакции

Вот несколько наблюдений по этой таблице.

НПФ обогнали инфляцию. За 10 лет медианный фонд удвоил пенсионные накопления и пенсионные резервы. Это средний результат, зато он выше инфляции. В первую очередь НПФ должны сохранять покупательную способность сбережений своих клиентов, и с этой задачей они справились.

НПФ на уровне с бенчмарком. Пенсионные накопления НПФ выросли ровно так же, как и индекс пенсионных накоплений от Мосбиржи

. В одни годы лучше были управляющие, в другие — индекс, но в целом за 10 лет доходность получилась одинаковая. Здесь ситуация такая же, как и с обычными биржевыми фондами: управляющим трудно обогнать бенчмарк.

НПФ вдвое хуже акций. Фондовый индекс Мосбиржи и курс доллара выросли примерно втрое за последнюю десятилетку, и это лучший результат. Но и путь они прошли более сложный: в отдельные годы были и минусы, и даже двузначные падения. Менеджеры НПФ позволить себе такие горки не могут. Кстати, за 10 лет у них не было ни одного убыточного года — хороший пример диверсификации и сбалансированного портфеля.

Почему НПФ не зарабатывают больше

Негосударственные пенсионные фонды могут предлагать клиентам стратегии с разным уровнем риска. Но даже среди самых рисковых не бывает суперагрессивных вариантов. Закон разрешает НПФ инвестировать деньги клиентов только в самые надежные инструменты.

Кроме того, у фондов есть обязательства перед клиентами по безубыточности. Как минимум раз в 5 лет они обязаны зафиксировать доходность, которая не может быть ниже 0%. То есть даже на среднесрочном горизонте в минус им уходить никак нельзя. Отсюда и преимущественно консервативные инструменты в портфелях фондов: деньги российских пенсионеров вложены в основном в облигации — корпоративные, государственные и региональные.

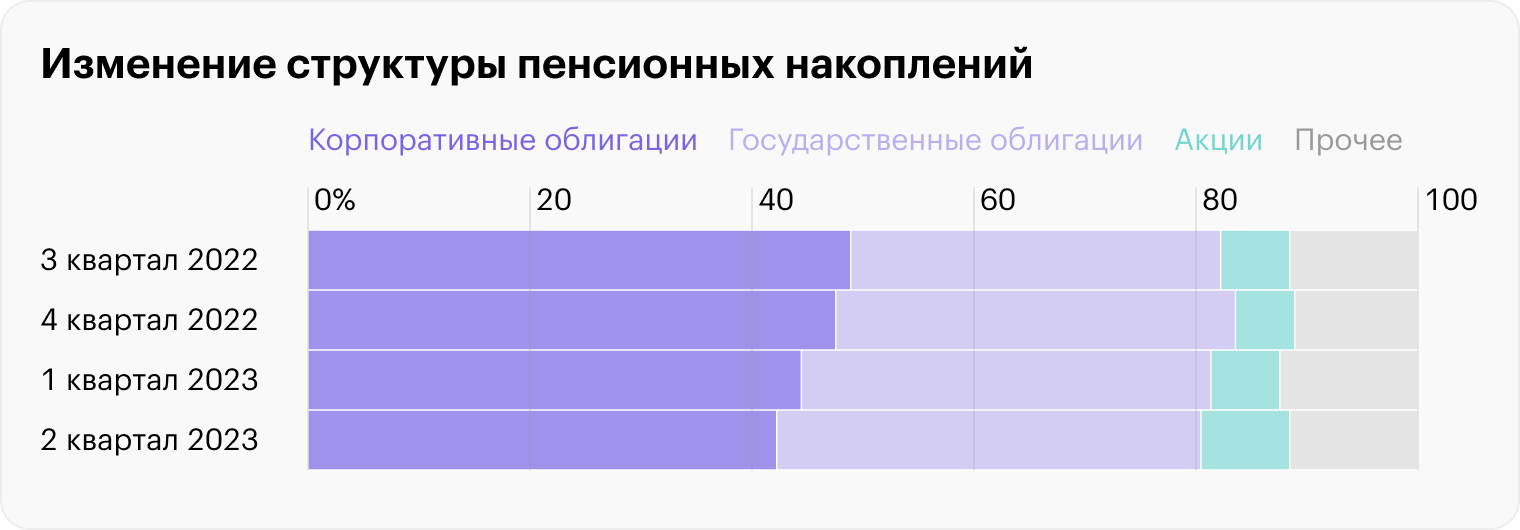

И тем не менее задача роста доходности и поиска оптимальной стратегии перед НПФ тоже стоит, поэтому фонды с годами меняют состав портфелей, отдавая предпочтение более перспективным инструментам. Тенденция последних месяцев — рост доли государственных облигаций за счет сокращения доли корпоративных. В условиях повышения ставок и соответствующих ожиданий рынка доходности по ОФЗ выросли сильнее, чем по бумагам компаний. Это повлияло на приоритеты НПФ.

Источник: «Обзор ключевых показателей негосударственных пенсионных фондов», информационно-аналитический материал Банка России, рис. 8, стр. 8 (9)

Также выросли вложения в акции. Правда, в первую очередь за счет положительной переоценки на фоне быстрого роста рынка. Но и приобретения тоже были, причем у некоторых фондов — значительные.

Так, «Газфонд» в 2 квартале нарастил прямые вложения пенсионных резервов в акции банков почти в 9 раз. А «Газфонд-ПН» — в 7 раз. Эксперты связывают это с участием фондов в скупке акций ВТБ: на двоих они могли выкупить большую часть акций июньской допэмиссии. По данным ЦБ, деньги на покупку акций фонды брали, кроме всего прочего, со своих банковских депозитов.

Всего в акции к середине года вложили 232 млрд рублей клиентов российских НПФ. Это максимум за 5 лет. Из них 193 млрд рублей — пенсионные резервы, то есть деньги негосударственной добровольной системы. Их фонды инвестируют в рисковые активы смелее, поэтому в периоды роста рынка доходность у них выше.

Что в итоге

Если в прошлом году крупнейшие российские НПФ показали низкую доходность на фоне падения биржевых котировок, то в 2023 году результаты оказались уже значительно лучше благодаря восстановительной динамике рынка. В выигрыше оказались клиенты фондов с большой долей акций, которые стали драйвером роста портфелей.

Доходность пенсионных фондов сдерживают их консервативные стратегии: НПФ сильно ограничены в праве выбора активов и обязаны обеспечивать надежность вложений. При этом оценивать результаты фондов лучше не на короткой, а на длинной дистанции, поскольку они ориентированы на долгосрочные инвестиции.

Но показатели текущей доходности, очевидно, влияют на интерес россиян к НПФ. Ближе к середине года он заметно вырос. По данным ЦБ, в апреле — июне число участников фондов увеличилось на 16 тысяч человек после стагнации в 1 квартале. В числе причин позитивной динамики регулятор называет рост реальных доходов людей и повышение лимитов гарантирования: в апреле приняли закон, увеличивающий вдвое — до 2,8 млн рублей — страховую защиту вложений в НПФ на случай их банкротства или утраты лицензии.

С 2024 года на рынке негосударственных пенсионных фондов появится еще один фактор роста. В России с января заработает программа долгосрочных сбережений, которая предусматривает софинансирование со стороны государства на сумму до 108 тысяч рублей в первые три года.

Участники программы будут заключать договоры с НПФ. Важно, что кроме добровольных взносов и поддержки от государства пополнить счет можно будет также ранее сформированными пенсионными накоплениями, которые, как мы писали выше, есть у десятков миллионов россиян. Это условие может стать серьезным стимулом для участия в программе: у россиян впервые появляется возможность вывести часть своей обязательной пенсии за пределы государственного периметра — в сферу частных договорных отношений.

За первую половину года крупнейшие российские НПФ увеличили накопления своих клиентов на 7—8%. В лидерах оказались те, что больше других вкладывались в акции.

При этом положительной доходности смогли добиться все фонды — в России их около 40. И, за редким исключением, почти все они превзошли инфляцию. Правда, в этом достижении больше роль самой инфляции, которая сильно снизилась с прошлогодних двузначных значений. Но и доходность НПФ тоже оказалась выше среднего: медианный показатель по всем фондам составил 9% годовых, в то время как за последние 10 лет он был 7—8%.

На основе данных ЦБ мы сравнили результаты крупнейших фондов, в управлении которых почти 5 трлн рублей будущих и нынешних российских пенсионеров.

Разберемся, куда инвестируют НПФ, кто делает это удачнее всех и как выглядит их доходность на фоне других инструментов.

Пенсионные накопления и пенсионные резервы: в чем разница

Эффективность негосударственных пенсионных фондов оценивают отдельно по двум сегментам: доходность пенсионных накоплений и доходность пенсионных резервов.

Вот что это такое

Пенсионные резервы. Они формируются за счет добровольных отчислений людей или компаний. В первом случае человек заключает договор с НПФ сам. Во втором за него платит работодатель в рамках корпоративных социальных программ.

В пенсионных резервах российских НПФ корпоративных денег вдвое больше, чем частных. По оценкам экспертов отрасли, взносы физлиц формируют только треть резервов, остальное — деньги компаний. Это связано с тем, что именно крупнейшие российские корпорации, такие как «Газпром», стояли у истоков негосударственной пенсионной системы и в 90-е годы создавали первые фонды, которые изначально ориентировались только на собственных работников.

Пенсионные накопления. Они есть у всех россиян, кто работал официально в период с 2002 по 2013 год. В это время часть обязательных пенсионных взносов — до 6% от заработка — зачислялась на персональный счет работника и должна была в течение всего трудового стажа формировать индивидуальную прибавку к страховой государственной пенсии. Но с 2014 года эту систему заморозили и деньги стали направлять на текущие выплаты пенсионерам. Не работает она и по сей день.

При этом деньги, которые россияне успели накопить на счетах, остались за ними. Часть из них — около 2,3 трлн рублей — продолжает числиться в Социальном фонде России (СФР, бывший ПФР). Их инвестированием занимается государственная управляющая компания «Внешэкономбанка» — ВЭБ.РФ. При этом большую часть денег россияне вывели в негосударственные пенсионные фонды.

Пенсионные резервы. Они формируются за счет добровольных отчислений людей или компаний. В первом случае человек заключает договор с НПФ сам. Во втором за него платит работодатель в рамках корпоративных социальных программ.

В пенсионных резервах российских НПФ корпоративных денег вдвое больше, чем частных. По оценкам экспертов отрасли, взносы физлиц формируют только треть резервов, остальное — деньги компаний. Это связано с тем, что именно крупнейшие российские корпорации, такие как «Газпром», стояли у истоков негосударственной пенсионной системы и в 90-е годы создавали первые фонды, которые изначально ориентировались только на собственных работников.

Пенсионные накопления. Они есть у всех россиян, кто работал официально в период с 2002 по 2013 год. В это время часть обязательных пенсионных взносов — до 6% от заработка — зачислялась на персональный счет работника и должна была в течение всего трудового стажа формировать индивидуальную прибавку к страховой государственной пенсии. Но с 2014 года эту систему заморозили и деньги стали направлять на текущие выплаты пенсионерам. Не работает она и по сей день.

При этом деньги, которые россияне успели накопить на счетах, остались за ними. Часть из них — около 2,3 трлн рублей — продолжает числиться в Социальном фонде России (СФР, бывший ПФР). Их инвестированием занимается государственная управляющая компания «Внешэкономбанка» — ВЭБ.РФ. При этом большую часть денег россияне вывели в негосударственные пенсионные фонды.

К середине 2023 года пенсионные резервы российских НПФ превысили 1,7 трлн рублей. В этой сумме не только взносы, но и накопленный инвестиционный доход. Участниками системы добровольного пенсионного обеспечения по действующим договорам числилось 6,3 млн человек. И около 1,5 млн россиян уже получает пенсионные выплаты — как раз из резервов. Средний счет «добровольных» клиентов НПФ составляет около 230 тысяч рублей.

Объем пенсионных накоплений НПФ почти вдвое превышает резервы — 3,25 трлн рублей с учетом инвестиционного дохода. При этом количество застрахованных в 6 раз больше, чем в добровольной системе, — 36,4 млн человек. Средний счет составляет менее 90 тысяч рублей. Весьма скромно для 12-летнего периода накопления и последующих 10 лет инвестиций — даже с учетом разного трудового стажа участников.

Впрочем, со своей основной задачей — не проиграть официальной инфляции — пенсионные фонды все это время справлялись — как при работе с накоплениями, так и при работе с резервами.

Какие НПФ инвестировали лучше всех

А теперь про саму доходность. За 1 половину 2023 года НПФ показали относительно неплохой результат. Медианная доходность пенсионных накоплений и пенсионных резервов составила 4—5%. Этого хватило, чтобы спасти деньги клиентов от потребительской инфляции, которая за первые 6 месяцев года составила 2% с поправкой на сезонность.

Всего в России работает 37 НПФ. При этом на долю пяти крупнейших приходится почти 80% всех накоплений и резервов. Этот рынок считается самым концентрированным среди всех рынков некредитных финансовых организаций. Для сравнения доходности мы взяли крупные фонды, которые занимают в совокупности почти 95% рынка.

Лучшие результаты в этом году показали газпромовские НПФ «Газфонд» и «Газфонд-ПН», который управляет в основном пенсионными накоплениями. За полгода они приумножили сбережения своих клиентов на 7—8%, что почти вдвое лучше медианы.

А еще высокую доходность показал крупнейший в России НПФ Сбербанка — в его управлении активы на 850 млрд рублей. За полгода пенсионные накопления и резервы фонда стали больше где-то на 7%. Секрет этого НПФ в относительно большой доле акций: если все фонды совокупно держат в них 7% пенсионных накоплений, то Сбер на это отводит 12%. Первое полугодие вышло хорошим для акций, поэтому и доходность НПФ Сбербанка получилась выше среднего.

Но это работает и в обратную сторону. По итогам 2022 года фондовый индекс Мосбиржи подешевел более чем на треть, и доходность НПФ Сбербанка оказалась вдвое ниже медианы: 4 против 8%. Но в целом на длинной дистанции акции растут быстрее облигаций, так что фонды с акцентом на акции на первый взгляд поинтереснее — особенно для тех, кому до пенсии еще далеко.

Какая доходность у НПФ на длинной дистанции

Разговор о пенсионных накоплениях — это всегда разговор о долгосрочных инвестициях. Поэтому пенсионные фонды как актив лучше оценивать не за полгода, а на дистанции побольше.

Доходность вложений в НПФ и другие инструменты на фоне инфляции

* Доходность за 6 месяцев 2023 года. Красным — ниже инфляции, зеленым — выше инфляции за период. Доходность НПФ медианная по всем фондам и до вычета комиссий. Доходность акций и облигаций с учетом дивидендов и купонов. Источник: доходность НПФ, депозитов и инфляция от Банка России, индексы акций, ОФЗ и пенсионных накоплений от Мосбиржи, курс доллара от Investing, расчеты редакции

Вот несколько наблюдений по этой таблице.

НПФ обогнали инфляцию. За 10 лет медианный фонд удвоил пенсионные накопления и пенсионные резервы. Это средний результат, зато он выше инфляции. В первую очередь НПФ должны сохранять покупательную способность сбережений своих клиентов, и с этой задачей они справились.

НПФ на уровне с бенчмарком. Пенсионные накопления НПФ выросли ровно так же, как и индекс пенсионных накоплений от Мосбиржи

. В одни годы лучше были управляющие, в другие — индекс, но в целом за 10 лет доходность получилась одинаковая. Здесь ситуация такая же, как и с обычными биржевыми фондами: управляющим трудно обогнать бенчмарк.

НПФ вдвое хуже акций. Фондовый индекс Мосбиржи и курс доллара выросли примерно втрое за последнюю десятилетку, и это лучший результат. Но и путь они прошли более сложный: в отдельные годы были и минусы, и даже двузначные падения. Менеджеры НПФ позволить себе такие горки не могут. Кстати, за 10 лет у них не было ни одного убыточного года — хороший пример диверсификации и сбалансированного портфеля.

Почему НПФ не зарабатывают больше

Негосударственные пенсионные фонды могут предлагать клиентам стратегии с разным уровнем риска. Но даже среди самых рисковых не бывает суперагрессивных вариантов. Закон разрешает НПФ инвестировать деньги клиентов только в самые надежные инструменты.

Кроме того, у фондов есть обязательства перед клиентами по безубыточности. Как минимум раз в 5 лет они обязаны зафиксировать доходность, которая не может быть ниже 0%. То есть даже на среднесрочном горизонте в минус им уходить никак нельзя. Отсюда и преимущественно консервативные инструменты в портфелях фондов: деньги российских пенсионеров вложены в основном в облигации — корпоративные, государственные и региональные.

И тем не менее задача роста доходности и поиска оптимальной стратегии перед НПФ тоже стоит, поэтому фонды с годами меняют состав портфелей, отдавая предпочтение более перспективным инструментам. Тенденция последних месяцев — рост доли государственных облигаций за счет сокращения доли корпоративных. В условиях повышения ставок и соответствующих ожиданий рынка доходности по ОФЗ выросли сильнее, чем по бумагам компаний. Это повлияло на приоритеты НПФ.

Источник: «Обзор ключевых показателей негосударственных пенсионных фондов», информационно-аналитический материал Банка России, рис. 8, стр. 8 (9)

Также выросли вложения в акции. Правда, в первую очередь за счет положительной переоценки на фоне быстрого роста рынка. Но и приобретения тоже были, причем у некоторых фондов — значительные.

Так, «Газфонд» в 2 квартале нарастил прямые вложения пенсионных резервов в акции банков почти в 9 раз. А «Газфонд-ПН» — в 7 раз. Эксперты связывают это с участием фондов в скупке акций ВТБ: на двоих они могли выкупить большую часть акций июньской допэмиссии. По данным ЦБ, деньги на покупку акций фонды брали, кроме всего прочего, со своих банковских депозитов.

Всего в акции к середине года вложили 232 млрд рублей клиентов российских НПФ. Это максимум за 5 лет. Из них 193 млрд рублей — пенсионные резервы, то есть деньги негосударственной добровольной системы. Их фонды инвестируют в рисковые активы смелее, поэтому в периоды роста рынка доходность у них выше.

Что в итоге

Если в прошлом году крупнейшие российские НПФ показали низкую доходность на фоне падения биржевых котировок, то в 2023 году результаты оказались уже значительно лучше благодаря восстановительной динамике рынка. В выигрыше оказались клиенты фондов с большой долей акций, которые стали драйвером роста портфелей.

Доходность пенсионных фондов сдерживают их консервативные стратегии: НПФ сильно ограничены в праве выбора активов и обязаны обеспечивать надежность вложений. При этом оценивать результаты фондов лучше не на короткой, а на длинной дистанции, поскольку они ориентированы на долгосрочные инвестиции.

Но показатели текущей доходности, очевидно, влияют на интерес россиян к НПФ. Ближе к середине года он заметно вырос. По данным ЦБ, в апреле — июне число участников фондов увеличилось на 16 тысяч человек после стагнации в 1 квартале. В числе причин позитивной динамики регулятор называет рост реальных доходов людей и повышение лимитов гарантирования: в апреле приняли закон, увеличивающий вдвое — до 2,8 млн рублей — страховую защиту вложений в НПФ на случай их банкротства или утраты лицензии.

С 2024 года на рынке негосударственных пенсионных фондов появится еще один фактор роста. В России с января заработает программа долгосрочных сбережений, которая предусматривает софинансирование со стороны государства на сумму до 108 тысяч рублей в первые три года.

Участники программы будут заключать договоры с НПФ. Важно, что кроме добровольных взносов и поддержки от государства пополнить счет можно будет также ранее сформированными пенсионными накоплениями, которые, как мы писали выше, есть у десятков миллионов россиян. Это условие может стать серьезным стимулом для участия в программе: у россиян впервые появляется возможность вывести часть своей обязательной пенсии за пределы государственного периметра — в сферу частных договорных отношений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба