10 октября 2023

Перевод статьи от Investing 101

Эндрю Стэнтон, один из кинематографистов Pixar, известный по фильмам "В поисках Немо", "ВАЛЛ-И" и многим другим, выступил с докладом на TED в 2012 году, где рассказал о сторителлинге. В начале он рассказывает историю о том, как старый шотландец получил свое колоритное прозвище. Сейчас я не буду повторять эту историю, потому что моя мама читает этот блог. Но прислушайтесь к этому. И просто подумайте о том, что скрывается в имени, и о том, какая история за ним стоит.

Именно это я почувствовал, когда читал статью в Википедии о термине "финансовая пирамида". Я всегда забываю, что этот термин произошел от имени конкретного человека; Чарльза Понци в 1920 году. Его схема выплаты денег инвесторам первой волны наличными от инвесторов второй волны принесла ему 220 миллионов долларов в сегодняшних деньгах. Это была не первая известная схема (она произошла в 1869 году) и не самая крупная (вероятно, это заслуга Берни Мэддоффа, который привел к потере 20 миллиардов долларов наличными и 65 миллиардов долларов на бумаге). Но имя Чарльза Понци навсегда останется связанным с этой схемой.

Итак, что заставило меня задуматься о финансовых пирамидах? Еще одна попытка понять стимулы в мире венчурного капитала. На этот раз я использую таблицу капитализации компании Instacart, чтобы раскрыть цепочку создания стоимости капитала.

Что такое цепочка создания стоимости венчурного капитала?

На прошлой неделе компания Instacart вышла на биржу, получив оценку в $9,9 млрд, что ниже её максимальной оценки начала 2021 года - 39 млрд. долларов США. Это было одно из первых крупных IPO с тех пор, как рынок скорректировался, и было много интересных комментариев. Но моим любимым было это видео от Асвата Дамодарана, профессора экономики Нью-Йоркского университета.

В этом видео он поделился разбивкой доходности собственного капитала по каждому из раундов финансирования Instacart:

Вывод заключался в том, что ни один инвестиционный раунд, начиная с серии C в 2015 году и заканчивая серией I стоимостью 39 миллиардов долларов в 2021 году, не смог превзойти S&P 500 по доходности. И каждый раунд с 2018 года имеет плоскую или отрицательную доходность.

Первой реакцией было: "Ну, никто не должен был инвестировать после серии B в 2014 году". Большинство инвесторов используют такие ориентиры, как превышение доходности S&P 500, поэтому, оглядываясь назад, никто не захотел бы инвестировать в то, что не превзошло бы рынок, верно?

Но вот в чем зависимость. Каким было все финансирование Instacart, включая серию B? 55,7 млн долларов

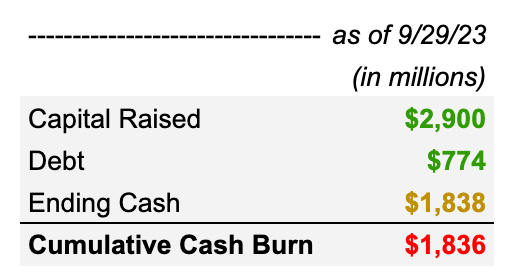

Сейчас это всего лишь приблизительная оценка, потому что у нас нет представления обо всех притоках и оттоках денежных средств в течение жизни компании. Но по состоянию на вчерашний день компания привлекла в общей сложности $2,9 млрд финансирования, имела существующий долг в размере $774 млн и конечный остаток денежных средств в размере ~ $1,8 млрд. Грубо говоря, это означает, что компании пришлось сжечь ~ 1,8 миллиарда долларов, чтобы достичь того размера бизнеса, какой она имеет сегодня.

Конечно, Instacart также впервые в 2022 году продемонстрировала положительный свободный денежный поток. Поэтому я даже не хочу приводить доводы о том, что этот бизнес является "денежным адом", как другие, о которых я писал (например, WeWork или Hopin). Вместо этого реальность такова, что вы не можете просто "не привлекать" капитал после серии B. Instacart, по крайней мере в ее текущем состоянии, потребовалось по меньшей мере ~ 1,8 млрд долларов, чтобы получить такую прибыль для этих ранних инвесторов.

Заголовки будут рассказывать о таких инвесторах, как Sequoia, которые вложили в серию A Instacart 8,5 млн долларов в 2013 году при оценке в 75 млн долларов. Стоимость этой позиции на момент IPO составляет ~$1 млрд (без учета разводнения и будущих покупок). Великолепно, по всем стандартам! Но это еще не вся история. Sequoia инвестировала в общей сложности $300 млн, чтобы получить долю в размере ~ $1,4 млрд. По-прежнему отличная 5-кратная доходность. Но для серии I инвестиции составили 39 миллиардов долларов? Не так здорово в изоляции.

Повторяю, я не критикую инвестиции Sequoia в Instacart. Пятикратная отдача от капитала в размере 300 миллионов долларов - это то, о чем можно только мечтать. Но Sequoia иллюстрирует две особенности цепочки создания стоимости капитала, которые я подробнее рассмотрю ниже:

Зависимость от капитала: "конечная стоимость" компании может выглядеть великолепно для ранних инвесторов, в то же время будучи зависимой от более поздних инвесторов

Чего это стоит: Успешность возврата средств ранним инвестором определяется тем, сколько, по мнению инвестора более поздней стадии, будет стоить компания

У Sequoia есть преимущество в том, что она инвестировала по ходу дела, хотя 85% их прибыли в размере 1,4 млрд долларов были получены от первоначальных инвестиций серии А. Но что, если вы из Fidelity или T. Rowe и впервые инвестируете в серию I стоимостью 39 миллиардов долларов? Вы в полной заднице.

И это верно не только для одного раунда 2021 года. Помните, что до серии B (последнего раунда, в котором доходность превзошла S&P 500) компания привлекла всего $55,7 млн. Но они сожгли по меньшей мере $1,8 млрд, чтобы достичь сегодняшнего уровня. Это означает, что доходность Sequoia и a16z серии A / B зависит от дополнительных 1,7 млрд долларов убыточного капитала.

Зависимость от капитала

Многим людям нравится использовать такие выражения, как "передача пакета- passing the bag" и "держатели пакета- bag holders", для описания "цепочки создания стоимости капитала", которую я обрисовываю в общих чертах. Но это не совсем правильно. В криптовалюте держателями часто являются люди, которые остаются ни с чем, чьи инвестиции являются единственным фактором обогащения для более ранних участников цепочки. Но в венчурном бизнесе это не всегда так.

Взгляните на наш пример с Instacart. Ранние инвесторы получают гораздо более высокую доходность, чем более поздние инвесторы, но все они по-прежнему владеют акциями в почти прибыльном бизнесе стоимостью ~ 10 миллиардов долларов и доходом более 1 миллиарда долларов. Это не просто мешок с горячим воздухом, это настоящий бизнес.

Ранее я писал о замечании Билла Гёрли, высказанном еще в 2016 году, о том, как зависимость от капитала стала функцией предложения капитала:

“Еще в 1999 году, если компания привлекала $30 млн до IPO, это считалось крупным историческим привлечением средств. Сегодня частные компании привлекают в 10 раз больше средств. И, следовательно, скорость сжигания капитала в 10 раз выше, чем была тогда. Все это создает ненасытно голодного "единорога". Тот, для которого требуется много-много капитала (если он хочет оставаться на текущей траектории)”.

Некоторые люди называют это финансовой пирамидой венчурного капитала или финансовым круговоротом придурков (опять же, моя мама читает этот блог, так что я не буду вдаваться в подробности) (Как и я не хочу переводить это дословно 😁 - прим. Holy Finance).

Однако, вы хотите знать глубочайшую иронию обоих этих примеров? Первый из них - Chamath, а второй - SBF. Некоторые из величайших примеров финансового "кто почуял, тот и сделал".

Суть этих и многих других, менее криминальных людей, в том, что стремление к росту расширяло аппетиты компаний на все больший и больший капитал. Неважно, оправдывали ли LTV CAC, главное - рост. Неустойчивые бизнес-модели привели к появлению целого поколения предприятий, зависимых от все большего и большего объема капитала. Отсюда и проистекает зависимость от капитала.

Однако, как часто компании зависят от будущего капитала, степень, в которой этот капитал находится под водой, не является предрешенным фактом. Это зависит от того, сколько люди готовы платить, и, в частности, от того, сколько, по их мнению, будет готов заплатить следующий человек.

Сколько это стоит?

Во времена экономического изобилия вы начинаете чувствовать себя свободным от всего. Государственные рынки, инфляция, процентные ставки, рынки труда - все кажется несвязанным. "Оторванность от реальности" - вот фраза, которая, пожалуй, лучше всего характеризует 2020-2021 годы. С другой стороны, времена экономических потрясений подчеркивают, насколько сильно все взаимосвязано.

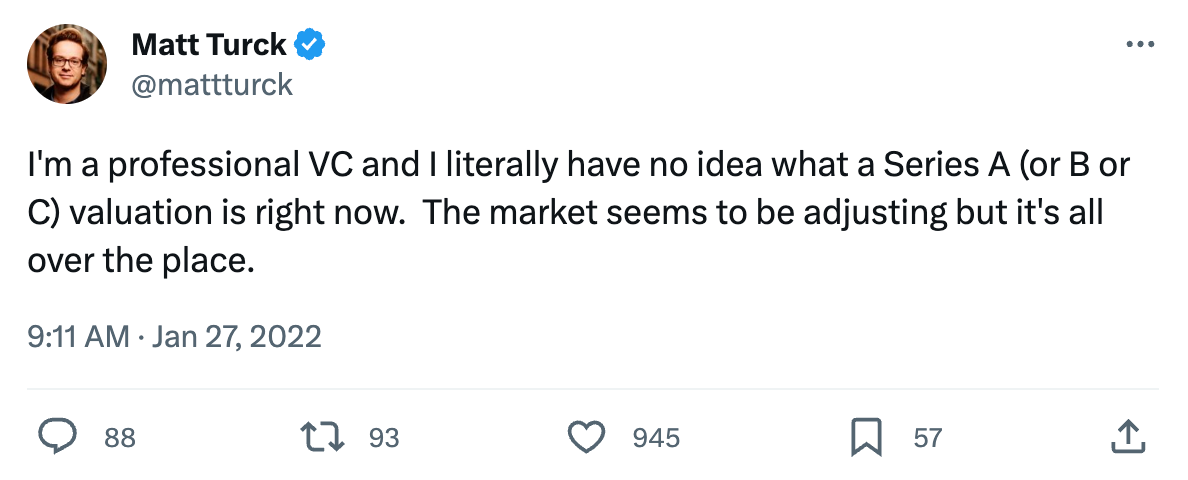

В начале 2022 года, когда рынки начали корректироваться, я помню, как увидел этот твит от Мэтта Тёрка, и он прекрасно подытожил большую часть неразберихи, которая сохранялась в мире венчурного финансирования.

Я профессиональный венчурный капиталист и я без понятия, как оценить Серию А (или Б или С) прямо сейчас. Рынок, кажется, адаптируется, но это происходит повсеместно.

Twitter

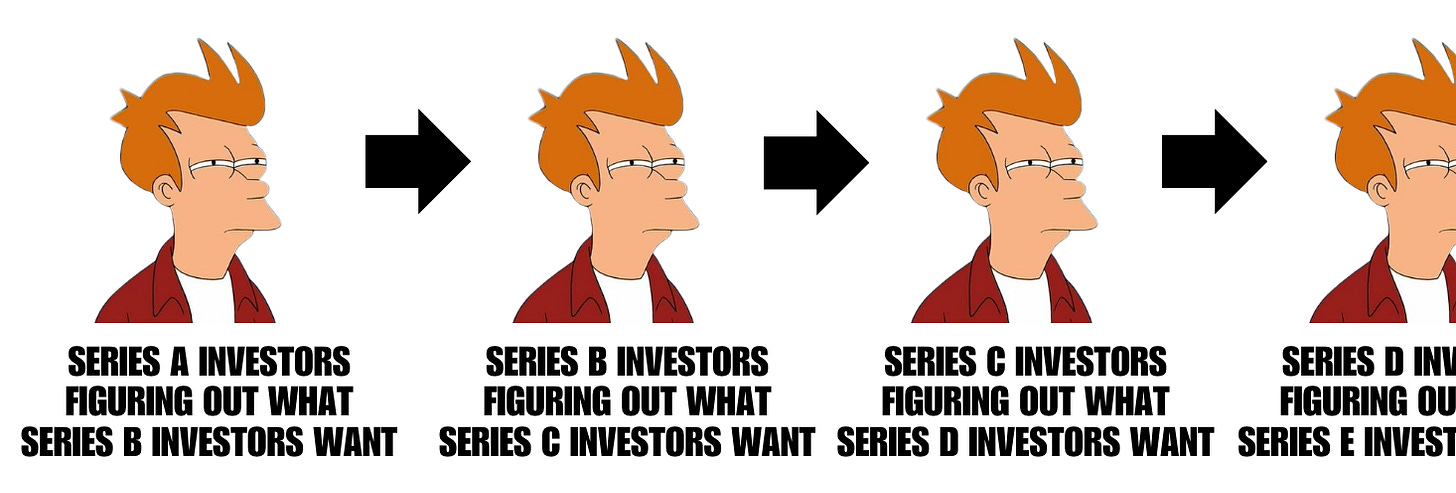

Это приводит к появлению еще одного звена в цепочке создания стоимости капитала. В мире изобилия капитала большинство венчурных капиталистов не были так сосредоточены на том, что могло бы привлечь дополнительный капитал. Если псих, занимающийся коммерческой недвижимостью, может собрать 20 миллиардов долларов, то любой может! Но внезапное ограничение капитала заставило венчурных капиталистов осознать, насколько они зависят от капитала, поступающего далее.

Инвесторы серии А (б,с,д...) пытаются выяснить, чего хотят инвесторы серии Б (с,д...) ->

Эта динамика напомнила мне о цитате, которую я не могу найти, но думаю, что это высказывание Чарли Мангера. Идея в том, что на публичных рынках вы не пытаетесь предсказать, как поведет себя рынок. Вы пытаетесь предсказать то, как другие люди предсказывают рынок. Говард Маркс довольно много писал об этой идее, что каждый прогноз должен учитывать реакцию каждого участника рынка (вот почему он ненавидит прогнозы).:

"Кроме того, модель должна будет предсказать, как каждая группа участников экономики будет вести себя в различных условиях. Но варианты многообразны. Например, потребители в один момент времени могут вести себя одним образом, а в другой аналогичный момент - совсем другим. Учитывая большое количество задействованных переменных, кажется невозможным, что два “похожих” момента разыграются совершенно одинаково, и, таким образом, мы станем свидетелями одинакового поведения участников экономики. Помимо прочего, на поведение участников будет влиять их психология (или лучше сказать - эмоции?), а на их психологию могут повлиять качественные, неэкономические изменения. Как это можно смоделировать?"

В венчурном бизнесе существует та же динамика. Но она гораздо менее ограничена, чем публичный рынок. На частных рынках вы в первую очередь сосредоточены на понимании того, сколько венчурный инвестор был бы готов заплатить. А венчурные капиталисты - это своего рода лемминги; все они используют одну и ту же эвристику принятия решений, чтобы определить, сколько что-то стоит.

- Активы стоят столько, сколько, по мнению рынка, они стоят.

- 100%.

- Когда я был маленьким, у меня была карточка Джорджа Бретта. Я посмотрел на неё и сказал папе: "Моя карточка стоит $25!". Он ответил: "Эта карточка стоит столько, сколько кто-то будет готов тебе за неё заплатить". Никогда не забуду этот урок...

Twitter

Возникшее в результате ограничение капитала во время этой коррекции рынка привело к тому, что венчурные капиталисты становятся все более “ориентированными на пузырь”, сосредотачиваясь на том, чего захочет следующий этап привлечения капитала, не обязательно на том, каким может быть лучший бизнес в долгосрочной перспективе.

Стоимость - это функция времени

Еще одним элементом того, сколько стоит то или иное предприятие, - это понимание того, когда его можно продать. Ранее я писал о том, что венчурные фонды на самом деле не являются самыми эффективными долгосрочными инвесторами:

"Венчурные фонды, вопреки маркетинговой концепции, которую они любят укреплять, не мыслят в долгосрочной перспективе. Это группа краткосрочных карьеристов, нацеленных на максимизацию успеха, с которым они ассоциируются. Как индивидуальный инвестор, ваши экономические интересы не так легко увязать с долгосрочным успехом, а скорее с краткосрочными показателями".

Даже если вы отойдете от точки зрения отдельного инвестора и посмотрите на стимулы фонда в целом. У фондов есть жизненные циклы, в течение которых они пытаются задействовать и вернуть капитал. Продажа - это неизбежная часть уравнения. Компаундирование в венчурном бизнесе гораздо более ограничено, чем, скажем, подход Berkshire Hathaway.

В этом видео Асвата Дамодарана, где он описывает доходность каждого раунда Instacart, он говорит о венчурных фондах следующее:

"Я знаю, что за последние несколько десятилетий, особенно за последнее десятилетие, венчурные капиталисты рассматривались как инвесторы-суперзвезды; почему? Потому что мы видели истории невероятного успеха. Это предвзятость отбора в том, что мы читаем. Кроме того, некоторые венчурные капиталисты неустанно занимаются саморекламой. Они пытаются позиционировать себя как людей, которые могут судить о бизнесе, как потрясающих знатоков того, окупится ли бизнес. Я никогда не верил в такое отношение к венчурным компаниям. Я думаю, что большинство успешных венчурных компаний имеют больше общего с успешными трейдерами, чем с успешными инвесторами. Они играют в ценовую игру. Что это означает? Их оценивают по времени. Когда они входят и когда выходят."

И если вы посмотрите на некоторые из ранних успехов в венчурном бизнесе, то увидите, что выбор времени действительно сыграл важную роль. Возьмем в качестве примера Netscape.

Netscape: Продажа в нужное время

Netscape был веб-браузером, основанным в 1994 году, когда Джим Кларк нанял молодого Марка Андреессена в качестве своего соучредителя. Всего через четыре месяца после выхода на рынок он занимал 75% рынка. В августе 1995 года, всего через 16 месяцев после запуска, Netscape вышла на биржу с оценкой в $2,9 млрд с доходом, удваивающимся ежеквартально, прежде чем была приобретена AOL за $4,2 млрд в ноябре 1998 года; в конечном итоге цена составила $10 млрд в марте 1999 года.

В середине 90-х годов Netscape в какой-то момент контролировала 90% рынка браузеров, но через несколько лет после приобретения AOL, доля Netscape упала до менее чем 1% в 2003 году, когда AOL распустила компанию. Кто виноват? Internet Explorer от Microsoft. В классической манере Microsoft они смогли использовать свой существующий дистрибутив для установки браузера IE на каждый компьютер, независимо от того, что это не обязательно был лучший продукт.

К тому времени, когда AOL покупала Netscape, рыночная доля компании уже упала до 41,5% по сравнению с долей Internet Explorer в 43,8%. Netscape - это пример неудачной компании и неудачного продукта. Конечно, с Microsoft непросто конкурировать (спросите Slack). Но для Клейнера Перкинса, возглавлявшего первые раунды финансирования Netscape, и для соучредителя Марка Андреессена конечный результат не имел значения. Для них конечным результатом были 10 млрд. долл.

Это одно из препятствий цепочки создания стоимости капитала. Я уже писал об этой изолированной системе показателей для инвесторов. Инвесторы оценивают не конечные результаты (например, компанию от начала до конца), а периодические результаты (например, периоды владения акциями), и во многих случаях эти периодические результаты совершенно не связаны с конечными результатами.

Следовательно, что?

Есть несколько выводов, которые мы можем сделать из цепочки создания стоимости капитала:

1. Компании могли бы привлечь меньше денег: я уже писал ранее об опасностях избыточного капитала. Я также часто писал о том, что привлечение венчурного капитала - это палка о двух концах, но она заставляет вас взять в руки другой конец палки (ожидания результата). С бизнес-моделями дело обстоит точно так же (о чем я писал здесь). Выбранная модель диктует объем необходимого капитала. И эта зависимость от капитала определяет, насколько вы контролируете свою судьбу.

2. LP* могут согласиться на более низкую доходность: это еще один аспект, о котором я часто писал. Бизнес-модель венчурного капитала привлекла множество агломераторов капитала, основным видом деятельности которых является агрегирование активов, а не получение чрезмерной прибыли. Фирмы с активами под управлением на сумму более 10 миллиардов долларов, как правило, имеют LP, которых устраивает доходность 2-2,5x, что может оправдать больший капитал и худшие результаты. Небольшие фонды могут думать, что они застрахованы от этого, но им приходится конкурировать с теми ценами, которые готовы платить эти агломераторы капитала.

“Limited Partner”, LP - они вносят свой капитал, но не занимаются операционным управлением венчурного фонда.

- прим. Holy Finance

3. Как инвесторы, так и основатели могут признать игру с нулевой суммой: совсем недавно я писал о различных играх, в которые играют люди. Созданная нами среда, в которой мы можем создавать компании, все больше становится игрой с нулевой суммой. Результаты должны быть масштабнее, и все больше и больше компаний останутся в пыли несбывшихся ожиданий. Вы можете просто принять это и создавать / финансировать только те компании, у которых есть потенциал стать компаниями стоимостью более 5 миллиардов долларов.

Я мог бы оставить все как есть. Знание цепочки создания стоимости капитала имеет всевозможные последствия для того, как вы могли бы строить бизнес или как венчурные фонды могли бы определять свои стратегии. Но у меня остался один вопрос: в чем достоинство цепочки создания стоимости капитала?

Тепло костра капитала

Некоторые люди смотрят на циклы ажиотажа с большим воодушевлением и капиталом и видят их через призму "стакан наполовину полон". Хотя многие индивидуальные инвесторы, возможно, и не заработают на цикле ажиотажа, увеличение объемов вложенного капитала несет в себе ценное социальное благо, поэтому чистая выгода для общества положительна.

Возьмем, к примеру, войну за долю на рынке такси. Я уже писал о денежном аде между Uber и Lyft. Кто-то может возразить, что миллиарды долларов, вложенные в эту сферу, возможно, и не привели к положительному инвестиционному результату для всех, но они создали хороший продукт для людей, так что чистый положительный эффект все же есть.

Мой собственный недавний опыт показал переломные моменты в той бизнес-модели, которая на самом деле была довольно неустойчивой. По мере того как исчезают огромные стимулы для водителей, которые обеспечены венчурными инвестициями, качество услуг значительно снижается. В некоторых случаях это приводит к тому, что отрасль (например, такси) может оказаться хуже, чем была до этого. Время покажет.

Но это поднимает интересный вопрос: в областях, где прогресс действительно приносит социальную пользу, в чем преимущество значительного разрушения капитала? Возьмем, к примеру, искусственный интеллект. Если ИИ станет тем, на что, как многие из нас надеются, он однажды будет способен, это будет иметь огромные положительные последствия для всего общества. Поэтому, когда многие из нас смотрят на миллиарды, вкладываемые в, казалось бы, нежизнеспособные ИИ-компании... разве это не является чистым позитивом, если это приведет к прорыву в области ИИ?

Вот еще один способ сформулировать вопрос.

Неизбежен ли технический прогресс?

Если бы мы не вкладывали миллиарды в искусственный интеллект... добились бы мы такого же прогресса? Если бы у нас не было пузыря доткомов, был бы у нас Amazon? Или Google? Я склонен считать, что прогресс не является неизбежным, и его нужно стимулировать, создавая соответствующие условия. Но я также склонен считать, что он зависит не только от капитала.

Во-первых, неизбежность технического прогресса.

Мне вспоминается видео Нила деГрасса Тайсона, где он рассказывает об исламском золотом веке. Он рассказывает о том, что 2/3 звезд с именами имеют арабские названия. Что алгебра - это арабское изобретение. С 800 по 1100 год нашей эры Багдад был центром исламского золотого века, который привел ко множеству подобных открытий. Тайсон утверждает, что к упадку науки в исламском государстве привел один конкретный человек - аль-Газали. Его кодифицированные принципы "что значит быть хорошим мусульманином" включали такие утверждения, как "манипуляции с числами - дело рук дьявола" или "действия, которые вы видите в природе, - это воля Аллаха".

Он подчеркивает, что удаление науки и математики из центра исламской культуры привело к краху того золотого века. Он также приводит довод о том, что, хотя ислам вырос и стал второй по величине религией в мире, насчитывающей 1,9 миллиарда приверженцев, он вносит небольшой вклад в технологические достижения в мире. Анекдотичным является тот факт, что, хотя мусульмане составляли "23 процента населения мира, по состоянию на 2015 год только 12 нобелевских лауреатов были мусульманами, тогда как 193 (22 процента) из общего числа 855 лауреатов были евреями, хотя евреи составляют менее 0,2 процента населения мира".

В замечательной статье Л.М. Сакасаса, озаглавленной "Сопротивление бесполезно: миф о технологической неизбежности", есть цитата историка Томаса Миса, которая действительно запомнилась мне:

“Нам не хватает полного представления о существовавших когда-то технологических альтернативах, а также знания и понимания процессов принятия решений, которые их отсеивали. Мы видим только результаты и предполагаем, по понятным причинам, но ошибочно, что другого пути к настоящему не было. Однако, как известно, историю в технике, как и в войне, пишут победители, а технологические "непройденные пути" часто замалчиваются или игнорируются."

Глядя на кривую истории, я думаю, будет справедливо сказать, что технический прогресс не является неизбежным. Стремление к прогрессу имеет решающее значение для его проявления. Но это не означает, что сжигание капитала является необходимым компонентом.

Возьмем, к примеру, объем капитала, который другие города или страны потратили на попытки воспроизвести окружающую среду Кремниевой долины. Несмотря на миллиарды, вложенные другими городами в попытки привлечь ту технологическую революцию, которую мы наблюдали в районе залива за последние 50 лет, никому это не удалось.

Так что дело не только в капитале. Вместо этого, я думаю, нам следует меньше фокусироваться на цепочке создания стоимости капитала и больше на цепочке создания стоимости инноваций.

Инновационная цепочка создания стоимости

Вместо этого мы должны сосредоточиться на всех движущих силах инноваций и прогресса, которые делают мир лучше. Люди скептически относятся к привкусу ESG в корпоративной социальной ответственности, и во многих случаях это справедливо. Существует множество примеров "зеленой" деятельности компаний, которые не имеют ничего общего с "инновациями" в широком смысле слова (кроме инновационного маркетинга и финансовых махинаций).

Я думаю, что чистое рассмотрение вещей через призму капитала и того, сколько будет готов заплатить следующий человек, приводит к большому количеству конформистских взглядов. В этом случае приоритет отдается не тем вещам, которые требуют длительного времени, но оказывают огромное влияние, а тем, которые могут принести краткосрочную прибыль, независимо от фактической пользы. "Что измеряешь, то и получаешь". Поэтому мы могли бы начать лучше количественно оценивать элементы созидания, не ограничиваясь только капитальными затратами и результатами.

Эндрю Стэнтон, один из кинематографистов Pixar, известный по фильмам "В поисках Немо", "ВАЛЛ-И" и многим другим, выступил с докладом на TED в 2012 году, где рассказал о сторителлинге. В начале он рассказывает историю о том, как старый шотландец получил свое колоритное прозвище. Сейчас я не буду повторять эту историю, потому что моя мама читает этот блог. Но прислушайтесь к этому. И просто подумайте о том, что скрывается в имени, и о том, какая история за ним стоит.

Именно это я почувствовал, когда читал статью в Википедии о термине "финансовая пирамида". Я всегда забываю, что этот термин произошел от имени конкретного человека; Чарльза Понци в 1920 году. Его схема выплаты денег инвесторам первой волны наличными от инвесторов второй волны принесла ему 220 миллионов долларов в сегодняшних деньгах. Это была не первая известная схема (она произошла в 1869 году) и не самая крупная (вероятно, это заслуга Берни Мэддоффа, который привел к потере 20 миллиардов долларов наличными и 65 миллиардов долларов на бумаге). Но имя Чарльза Понци навсегда останется связанным с этой схемой.

Итак, что заставило меня задуматься о финансовых пирамидах? Еще одна попытка понять стимулы в мире венчурного капитала. На этот раз я использую таблицу капитализации компании Instacart, чтобы раскрыть цепочку создания стоимости капитала.

Что такое цепочка создания стоимости венчурного капитала?

На прошлой неделе компания Instacart вышла на биржу, получив оценку в $9,9 млрд, что ниже её максимальной оценки начала 2021 года - 39 млрд. долларов США. Это было одно из первых крупных IPO с тех пор, как рынок скорректировался, и было много интересных комментариев. Но моим любимым было это видео от Асвата Дамодарана, профессора экономики Нью-Йоркского университета.

В этом видео он поделился разбивкой доходности собственного капитала по каждому из раундов финансирования Instacart:

Вывод заключался в том, что ни один инвестиционный раунд, начиная с серии C в 2015 году и заканчивая серией I стоимостью 39 миллиардов долларов в 2021 году, не смог превзойти S&P 500 по доходности. И каждый раунд с 2018 года имеет плоскую или отрицательную доходность.

Первой реакцией было: "Ну, никто не должен был инвестировать после серии B в 2014 году". Большинство инвесторов используют такие ориентиры, как превышение доходности S&P 500, поэтому, оглядываясь назад, никто не захотел бы инвестировать в то, что не превзошло бы рынок, верно?

Но вот в чем зависимость. Каким было все финансирование Instacart, включая серию B? 55,7 млн долларов

Сейчас это всего лишь приблизительная оценка, потому что у нас нет представления обо всех притоках и оттоках денежных средств в течение жизни компании. Но по состоянию на вчерашний день компания привлекла в общей сложности $2,9 млрд финансирования, имела существующий долг в размере $774 млн и конечный остаток денежных средств в размере ~ $1,8 млрд. Грубо говоря, это означает, что компании пришлось сжечь ~ 1,8 миллиарда долларов, чтобы достичь того размера бизнеса, какой она имеет сегодня.

Конечно, Instacart также впервые в 2022 году продемонстрировала положительный свободный денежный поток. Поэтому я даже не хочу приводить доводы о том, что этот бизнес является "денежным адом", как другие, о которых я писал (например, WeWork или Hopin). Вместо этого реальность такова, что вы не можете просто "не привлекать" капитал после серии B. Instacart, по крайней мере в ее текущем состоянии, потребовалось по меньшей мере ~ 1,8 млрд долларов, чтобы получить такую прибыль для этих ранних инвесторов.

Заголовки будут рассказывать о таких инвесторах, как Sequoia, которые вложили в серию A Instacart 8,5 млн долларов в 2013 году при оценке в 75 млн долларов. Стоимость этой позиции на момент IPO составляет ~$1 млрд (без учета разводнения и будущих покупок). Великолепно, по всем стандартам! Но это еще не вся история. Sequoia инвестировала в общей сложности $300 млн, чтобы получить долю в размере ~ $1,4 млрд. По-прежнему отличная 5-кратная доходность. Но для серии I инвестиции составили 39 миллиардов долларов? Не так здорово в изоляции.

Повторяю, я не критикую инвестиции Sequoia в Instacart. Пятикратная отдача от капитала в размере 300 миллионов долларов - это то, о чем можно только мечтать. Но Sequoia иллюстрирует две особенности цепочки создания стоимости капитала, которые я подробнее рассмотрю ниже:

Зависимость от капитала: "конечная стоимость" компании может выглядеть великолепно для ранних инвесторов, в то же время будучи зависимой от более поздних инвесторов

Чего это стоит: Успешность возврата средств ранним инвестором определяется тем, сколько, по мнению инвестора более поздней стадии, будет стоить компания

У Sequoia есть преимущество в том, что она инвестировала по ходу дела, хотя 85% их прибыли в размере 1,4 млрд долларов были получены от первоначальных инвестиций серии А. Но что, если вы из Fidelity или T. Rowe и впервые инвестируете в серию I стоимостью 39 миллиардов долларов? Вы в полной заднице.

И это верно не только для одного раунда 2021 года. Помните, что до серии B (последнего раунда, в котором доходность превзошла S&P 500) компания привлекла всего $55,7 млн. Но они сожгли по меньшей мере $1,8 млрд, чтобы достичь сегодняшнего уровня. Это означает, что доходность Sequoia и a16z серии A / B зависит от дополнительных 1,7 млрд долларов убыточного капитала.

Зависимость от капитала

Многим людям нравится использовать такие выражения, как "передача пакета- passing the bag" и "держатели пакета- bag holders", для описания "цепочки создания стоимости капитала", которую я обрисовываю в общих чертах. Но это не совсем правильно. В криптовалюте держателями часто являются люди, которые остаются ни с чем, чьи инвестиции являются единственным фактором обогащения для более ранних участников цепочки. Но в венчурном бизнесе это не всегда так.

Взгляните на наш пример с Instacart. Ранние инвесторы получают гораздо более высокую доходность, чем более поздние инвесторы, но все они по-прежнему владеют акциями в почти прибыльном бизнесе стоимостью ~ 10 миллиардов долларов и доходом более 1 миллиарда долларов. Это не просто мешок с горячим воздухом, это настоящий бизнес.

Ранее я писал о замечании Билла Гёрли, высказанном еще в 2016 году, о том, как зависимость от капитала стала функцией предложения капитала:

“Еще в 1999 году, если компания привлекала $30 млн до IPO, это считалось крупным историческим привлечением средств. Сегодня частные компании привлекают в 10 раз больше средств. И, следовательно, скорость сжигания капитала в 10 раз выше, чем была тогда. Все это создает ненасытно голодного "единорога". Тот, для которого требуется много-много капитала (если он хочет оставаться на текущей траектории)”.

Некоторые люди называют это финансовой пирамидой венчурного капитала или финансовым круговоротом придурков (опять же, моя мама читает этот блог, так что я не буду вдаваться в подробности) (Как и я не хочу переводить это дословно 😁 - прим. Holy Finance).

Однако, вы хотите знать глубочайшую иронию обоих этих примеров? Первый из них - Chamath, а второй - SBF. Некоторые из величайших примеров финансового "кто почуял, тот и сделал".

Суть этих и многих других, менее криминальных людей, в том, что стремление к росту расширяло аппетиты компаний на все больший и больший капитал. Неважно, оправдывали ли LTV CAC, главное - рост. Неустойчивые бизнес-модели привели к появлению целого поколения предприятий, зависимых от все большего и большего объема капитала. Отсюда и проистекает зависимость от капитала.

Однако, как часто компании зависят от будущего капитала, степень, в которой этот капитал находится под водой, не является предрешенным фактом. Это зависит от того, сколько люди готовы платить, и, в частности, от того, сколько, по их мнению, будет готов заплатить следующий человек.

Сколько это стоит?

Во времена экономического изобилия вы начинаете чувствовать себя свободным от всего. Государственные рынки, инфляция, процентные ставки, рынки труда - все кажется несвязанным. "Оторванность от реальности" - вот фраза, которая, пожалуй, лучше всего характеризует 2020-2021 годы. С другой стороны, времена экономических потрясений подчеркивают, насколько сильно все взаимосвязано.

В начале 2022 года, когда рынки начали корректироваться, я помню, как увидел этот твит от Мэтта Тёрка, и он прекрасно подытожил большую часть неразберихи, которая сохранялась в мире венчурного финансирования.

Я профессиональный венчурный капиталист и я без понятия, как оценить Серию А (или Б или С) прямо сейчас. Рынок, кажется, адаптируется, но это происходит повсеместно.

Это приводит к появлению еще одного звена в цепочке создания стоимости капитала. В мире изобилия капитала большинство венчурных капиталистов не были так сосредоточены на том, что могло бы привлечь дополнительный капитал. Если псих, занимающийся коммерческой недвижимостью, может собрать 20 миллиардов долларов, то любой может! Но внезапное ограничение капитала заставило венчурных капиталистов осознать, насколько они зависят от капитала, поступающего далее.

Инвесторы серии А (б,с,д...) пытаются выяснить, чего хотят инвесторы серии Б (с,д...) ->

Эта динамика напомнила мне о цитате, которую я не могу найти, но думаю, что это высказывание Чарли Мангера. Идея в том, что на публичных рынках вы не пытаетесь предсказать, как поведет себя рынок. Вы пытаетесь предсказать то, как другие люди предсказывают рынок. Говард Маркс довольно много писал об этой идее, что каждый прогноз должен учитывать реакцию каждого участника рынка (вот почему он ненавидит прогнозы).:

"Кроме того, модель должна будет предсказать, как каждая группа участников экономики будет вести себя в различных условиях. Но варианты многообразны. Например, потребители в один момент времени могут вести себя одним образом, а в другой аналогичный момент - совсем другим. Учитывая большое количество задействованных переменных, кажется невозможным, что два “похожих” момента разыграются совершенно одинаково, и, таким образом, мы станем свидетелями одинакового поведения участников экономики. Помимо прочего, на поведение участников будет влиять их психология (или лучше сказать - эмоции?), а на их психологию могут повлиять качественные, неэкономические изменения. Как это можно смоделировать?"

В венчурном бизнесе существует та же динамика. Но она гораздо менее ограничена, чем публичный рынок. На частных рынках вы в первую очередь сосредоточены на понимании того, сколько венчурный инвестор был бы готов заплатить. А венчурные капиталисты - это своего рода лемминги; все они используют одну и ту же эвристику принятия решений, чтобы определить, сколько что-то стоит.

- Активы стоят столько, сколько, по мнению рынка, они стоят.

- 100%.

- Когда я был маленьким, у меня была карточка Джорджа Бретта. Я посмотрел на неё и сказал папе: "Моя карточка стоит $25!". Он ответил: "Эта карточка стоит столько, сколько кто-то будет готов тебе за неё заплатить". Никогда не забуду этот урок...

Возникшее в результате ограничение капитала во время этой коррекции рынка привело к тому, что венчурные капиталисты становятся все более “ориентированными на пузырь”, сосредотачиваясь на том, чего захочет следующий этап привлечения капитала, не обязательно на том, каким может быть лучший бизнес в долгосрочной перспективе.

Стоимость - это функция времени

Еще одним элементом того, сколько стоит то или иное предприятие, - это понимание того, когда его можно продать. Ранее я писал о том, что венчурные фонды на самом деле не являются самыми эффективными долгосрочными инвесторами:

"Венчурные фонды, вопреки маркетинговой концепции, которую они любят укреплять, не мыслят в долгосрочной перспективе. Это группа краткосрочных карьеристов, нацеленных на максимизацию успеха, с которым они ассоциируются. Как индивидуальный инвестор, ваши экономические интересы не так легко увязать с долгосрочным успехом, а скорее с краткосрочными показателями".

Даже если вы отойдете от точки зрения отдельного инвестора и посмотрите на стимулы фонда в целом. У фондов есть жизненные циклы, в течение которых они пытаются задействовать и вернуть капитал. Продажа - это неизбежная часть уравнения. Компаундирование в венчурном бизнесе гораздо более ограничено, чем, скажем, подход Berkshire Hathaway.

В этом видео Асвата Дамодарана, где он описывает доходность каждого раунда Instacart, он говорит о венчурных фондах следующее:

"Я знаю, что за последние несколько десятилетий, особенно за последнее десятилетие, венчурные капиталисты рассматривались как инвесторы-суперзвезды; почему? Потому что мы видели истории невероятного успеха. Это предвзятость отбора в том, что мы читаем. Кроме того, некоторые венчурные капиталисты неустанно занимаются саморекламой. Они пытаются позиционировать себя как людей, которые могут судить о бизнесе, как потрясающих знатоков того, окупится ли бизнес. Я никогда не верил в такое отношение к венчурным компаниям. Я думаю, что большинство успешных венчурных компаний имеют больше общего с успешными трейдерами, чем с успешными инвесторами. Они играют в ценовую игру. Что это означает? Их оценивают по времени. Когда они входят и когда выходят."

И если вы посмотрите на некоторые из ранних успехов в венчурном бизнесе, то увидите, что выбор времени действительно сыграл важную роль. Возьмем в качестве примера Netscape.

Netscape: Продажа в нужное время

Netscape был веб-браузером, основанным в 1994 году, когда Джим Кларк нанял молодого Марка Андреессена в качестве своего соучредителя. Всего через четыре месяца после выхода на рынок он занимал 75% рынка. В августе 1995 года, всего через 16 месяцев после запуска, Netscape вышла на биржу с оценкой в $2,9 млрд с доходом, удваивающимся ежеквартально, прежде чем была приобретена AOL за $4,2 млрд в ноябре 1998 года; в конечном итоге цена составила $10 млрд в марте 1999 года.

В середине 90-х годов Netscape в какой-то момент контролировала 90% рынка браузеров, но через несколько лет после приобретения AOL, доля Netscape упала до менее чем 1% в 2003 году, когда AOL распустила компанию. Кто виноват? Internet Explorer от Microsoft. В классической манере Microsoft они смогли использовать свой существующий дистрибутив для установки браузера IE на каждый компьютер, независимо от того, что это не обязательно был лучший продукт.

К тому времени, когда AOL покупала Netscape, рыночная доля компании уже упала до 41,5% по сравнению с долей Internet Explorer в 43,8%. Netscape - это пример неудачной компании и неудачного продукта. Конечно, с Microsoft непросто конкурировать (спросите Slack). Но для Клейнера Перкинса, возглавлявшего первые раунды финансирования Netscape, и для соучредителя Марка Андреессена конечный результат не имел значения. Для них конечным результатом были 10 млрд. долл.

Это одно из препятствий цепочки создания стоимости капитала. Я уже писал об этой изолированной системе показателей для инвесторов. Инвесторы оценивают не конечные результаты (например, компанию от начала до конца), а периодические результаты (например, периоды владения акциями), и во многих случаях эти периодические результаты совершенно не связаны с конечными результатами.

Следовательно, что?

Есть несколько выводов, которые мы можем сделать из цепочки создания стоимости капитала:

1. Компании могли бы привлечь меньше денег: я уже писал ранее об опасностях избыточного капитала. Я также часто писал о том, что привлечение венчурного капитала - это палка о двух концах, но она заставляет вас взять в руки другой конец палки (ожидания результата). С бизнес-моделями дело обстоит точно так же (о чем я писал здесь). Выбранная модель диктует объем необходимого капитала. И эта зависимость от капитала определяет, насколько вы контролируете свою судьбу.

2. LP* могут согласиться на более низкую доходность: это еще один аспект, о котором я часто писал. Бизнес-модель венчурного капитала привлекла множество агломераторов капитала, основным видом деятельности которых является агрегирование активов, а не получение чрезмерной прибыли. Фирмы с активами под управлением на сумму более 10 миллиардов долларов, как правило, имеют LP, которых устраивает доходность 2-2,5x, что может оправдать больший капитал и худшие результаты. Небольшие фонды могут думать, что они застрахованы от этого, но им приходится конкурировать с теми ценами, которые готовы платить эти агломераторы капитала.

“Limited Partner”, LP - они вносят свой капитал, но не занимаются операционным управлением венчурного фонда.

- прим. Holy Finance

3. Как инвесторы, так и основатели могут признать игру с нулевой суммой: совсем недавно я писал о различных играх, в которые играют люди. Созданная нами среда, в которой мы можем создавать компании, все больше становится игрой с нулевой суммой. Результаты должны быть масштабнее, и все больше и больше компаний останутся в пыли несбывшихся ожиданий. Вы можете просто принять это и создавать / финансировать только те компании, у которых есть потенциал стать компаниями стоимостью более 5 миллиардов долларов.

Я мог бы оставить все как есть. Знание цепочки создания стоимости капитала имеет всевозможные последствия для того, как вы могли бы строить бизнес или как венчурные фонды могли бы определять свои стратегии. Но у меня остался один вопрос: в чем достоинство цепочки создания стоимости капитала?

Тепло костра капитала

Некоторые люди смотрят на циклы ажиотажа с большим воодушевлением и капиталом и видят их через призму "стакан наполовину полон". Хотя многие индивидуальные инвесторы, возможно, и не заработают на цикле ажиотажа, увеличение объемов вложенного капитала несет в себе ценное социальное благо, поэтому чистая выгода для общества положительна.

Возьмем, к примеру, войну за долю на рынке такси. Я уже писал о денежном аде между Uber и Lyft. Кто-то может возразить, что миллиарды долларов, вложенные в эту сферу, возможно, и не привели к положительному инвестиционному результату для всех, но они создали хороший продукт для людей, так что чистый положительный эффект все же есть.

Мой собственный недавний опыт показал переломные моменты в той бизнес-модели, которая на самом деле была довольно неустойчивой. По мере того как исчезают огромные стимулы для водителей, которые обеспечены венчурными инвестициями, качество услуг значительно снижается. В некоторых случаях это приводит к тому, что отрасль (например, такси) может оказаться хуже, чем была до этого. Время покажет.

Но это поднимает интересный вопрос: в областях, где прогресс действительно приносит социальную пользу, в чем преимущество значительного разрушения капитала? Возьмем, к примеру, искусственный интеллект. Если ИИ станет тем, на что, как многие из нас надеются, он однажды будет способен, это будет иметь огромные положительные последствия для всего общества. Поэтому, когда многие из нас смотрят на миллиарды, вкладываемые в, казалось бы, нежизнеспособные ИИ-компании... разве это не является чистым позитивом, если это приведет к прорыву в области ИИ?

Вот еще один способ сформулировать вопрос.

Неизбежен ли технический прогресс?

Если бы мы не вкладывали миллиарды в искусственный интеллект... добились бы мы такого же прогресса? Если бы у нас не было пузыря доткомов, был бы у нас Amazon? Или Google? Я склонен считать, что прогресс не является неизбежным, и его нужно стимулировать, создавая соответствующие условия. Но я также склонен считать, что он зависит не только от капитала.

Во-первых, неизбежность технического прогресса.

Мне вспоминается видео Нила деГрасса Тайсона, где он рассказывает об исламском золотом веке. Он рассказывает о том, что 2/3 звезд с именами имеют арабские названия. Что алгебра - это арабское изобретение. С 800 по 1100 год нашей эры Багдад был центром исламского золотого века, который привел ко множеству подобных открытий. Тайсон утверждает, что к упадку науки в исламском государстве привел один конкретный человек - аль-Газали. Его кодифицированные принципы "что значит быть хорошим мусульманином" включали такие утверждения, как "манипуляции с числами - дело рук дьявола" или "действия, которые вы видите в природе, - это воля Аллаха".

Он подчеркивает, что удаление науки и математики из центра исламской культуры привело к краху того золотого века. Он также приводит довод о том, что, хотя ислам вырос и стал второй по величине религией в мире, насчитывающей 1,9 миллиарда приверженцев, он вносит небольшой вклад в технологические достижения в мире. Анекдотичным является тот факт, что, хотя мусульмане составляли "23 процента населения мира, по состоянию на 2015 год только 12 нобелевских лауреатов были мусульманами, тогда как 193 (22 процента) из общего числа 855 лауреатов были евреями, хотя евреи составляют менее 0,2 процента населения мира".

В замечательной статье Л.М. Сакасаса, озаглавленной "Сопротивление бесполезно: миф о технологической неизбежности", есть цитата историка Томаса Миса, которая действительно запомнилась мне:

“Нам не хватает полного представления о существовавших когда-то технологических альтернативах, а также знания и понимания процессов принятия решений, которые их отсеивали. Мы видим только результаты и предполагаем, по понятным причинам, но ошибочно, что другого пути к настоящему не было. Однако, как известно, историю в технике, как и в войне, пишут победители, а технологические "непройденные пути" часто замалчиваются или игнорируются."

Глядя на кривую истории, я думаю, будет справедливо сказать, что технический прогресс не является неизбежным. Стремление к прогрессу имеет решающее значение для его проявления. Но это не означает, что сжигание капитала является необходимым компонентом.

Возьмем, к примеру, объем капитала, который другие города или страны потратили на попытки воспроизвести окружающую среду Кремниевой долины. Несмотря на миллиарды, вложенные другими городами в попытки привлечь ту технологическую революцию, которую мы наблюдали в районе залива за последние 50 лет, никому это не удалось.

Так что дело не только в капитале. Вместо этого, я думаю, нам следует меньше фокусироваться на цепочке создания стоимости капитала и больше на цепочке создания стоимости инноваций.

Инновационная цепочка создания стоимости

Вместо этого мы должны сосредоточиться на всех движущих силах инноваций и прогресса, которые делают мир лучше. Люди скептически относятся к привкусу ESG в корпоративной социальной ответственности, и во многих случаях это справедливо. Существует множество примеров "зеленой" деятельности компаний, которые не имеют ничего общего с "инновациями" в широком смысле слова (кроме инновационного маркетинга и финансовых махинаций).

Я думаю, что чистое рассмотрение вещей через призму капитала и того, сколько будет готов заплатить следующий человек, приводит к большому количеству конформистских взглядов. В этом случае приоритет отдается не тем вещам, которые требуют длительного времени, но оказывают огромное влияние, а тем, которые могут принести краткосрочную прибыль, независимо от фактической пользы. "Что измеряешь, то и получаешь". Поэтому мы могли бы начать лучше количественно оценивать элементы созидания, не ограничиваясь только капитальными затратами и результатами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба