12 октября 2023 | Эталон Козлов Юрий

Группа Эталон (MCX:ETLNDR) представила накануне операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть и проанализировать вместе с вами.

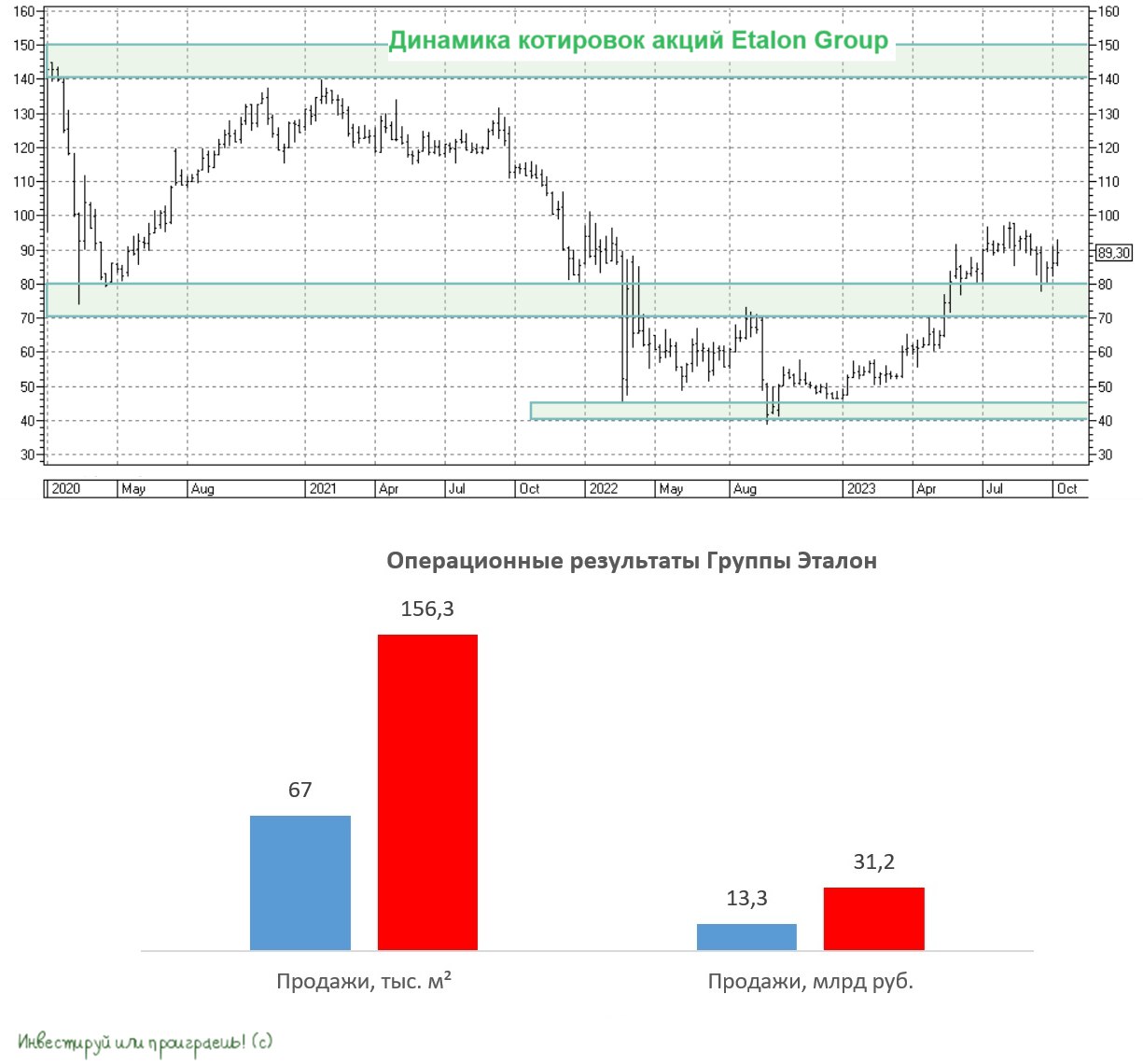

Продажи Группы Эталон с июля по сентябрь увеличились на внушительные +133% (г/г) до 31,2 млрд руб. Причём столь сильный рост обусловлен как низкой базой, так и динамичным развитием бизнеса. Компания расширяет географию продаж и проводит сделки M&A. Если убрать эффект низкой базы и сравнить показатель с 3 кв. 2021 года, то рост составил бы +69,5%, что также является блестящим результатом.

При этом если смотреть на ценовую динамику жилья, то можно увидеть, что в Москве и Московской области цены в среднем выросли на +1% (г/г), в регионах рост составил +7% (г/г), а в Питере цены и вовсе упали на -3% (г/г). Все участники отрасли дружно сходятся во мнении, что в Москве и Питере цены будут расти медленнее, чем в регионах, поэтому в лидерах рынка будут те девелоперы, которые смогут быстро масштабировать бизнес на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста.

Доля ипотечных договоров в структуре продаж в отчётном периоде увеличилась на 1 п.п. до 72%. В связи с резким ростом ставок по базовым ипотечным программам покупатели больше заинтересованы в приобретении жилья на первичном, а не вторичном рынке.

«Мы планируем продолжать активную работу по масштабированию бизнеса. Усиление присутствия на перспективных региональных рынках с устойчивым спросом позволит компании выйти на траекторию роста, опережающую рынок, и кратно увеличить объёмы продаж и выручки в ближайшие годы», — поведал президент Группы Эталон Геннадий Щербина.

Что касается долговой нагрузки, то она по-прежнему находится на комфортном уровне. Соотношение чистого корпоративного долга и EBITDA до распределения стоимости приобретения активов на конец сентября 2023 года составило 0,9х.

Отчётность Эталона оставила у нас двоякое впечатление.

• С одной стороны, менеджмент весной обещал сильный рост продаж и выполнил свои обещания, что не может не радовать.

• С другой стороны, ухудшение условий по ипотечным программам, как на фоне повышения ставки, так и за счёт увеличения минимального взноса, может вызвать замедление темпов роста бизнеса. Результаты за 3 кв. 2023 года, безусловно, отличные, но не пиковые ли это значения — вот в чём вопрос.

Пожалуй, в текущей ситуации самым лучшим решением в бумагах Эталона будет дождаться операционных результатов за 4Q2023, которые компания представит общественности уже в начале следующего года, и если мы не увидим замедления бизнеса, то они вполне могут быть интересны для покупок, поскольку девелопер является потенциальным кандидатом на редомициляцию.

АФК Система (MCX:AFKS) за последние два года не провела ни одного IPO дочерних компаний, и кэш в виде дивидендов от Эталона холдингу явно не помешает. Не исключено, что о редомициляции будет объявлено в ближайшее время, и на этом фоне бумаги могут протестировать психологический уровень в 100 руб. Если вы любитель лотерей, то можете попробовать сделать ставку на это и формировать позицию по текущим ценникам, не дожидаясь результатов 4Q2023. Я же, пожалуй, всё-таки подожду и спешить не буду.

Продажи Группы Эталон с июля по сентябрь увеличились на внушительные +133% (г/г) до 31,2 млрд руб. Причём столь сильный рост обусловлен как низкой базой, так и динамичным развитием бизнеса. Компания расширяет географию продаж и проводит сделки M&A. Если убрать эффект низкой базы и сравнить показатель с 3 кв. 2021 года, то рост составил бы +69,5%, что также является блестящим результатом.

При этом если смотреть на ценовую динамику жилья, то можно увидеть, что в Москве и Московской области цены в среднем выросли на +1% (г/г), в регионах рост составил +7% (г/г), а в Питере цены и вовсе упали на -3% (г/г). Все участники отрасли дружно сходятся во мнении, что в Москве и Питере цены будут расти медленнее, чем в регионах, поэтому в лидерах рынка будут те девелоперы, которые смогут быстро масштабировать бизнес на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста.

Доля ипотечных договоров в структуре продаж в отчётном периоде увеличилась на 1 п.п. до 72%. В связи с резким ростом ставок по базовым ипотечным программам покупатели больше заинтересованы в приобретении жилья на первичном, а не вторичном рынке.

«Мы планируем продолжать активную работу по масштабированию бизнеса. Усиление присутствия на перспективных региональных рынках с устойчивым спросом позволит компании выйти на траекторию роста, опережающую рынок, и кратно увеличить объёмы продаж и выручки в ближайшие годы», — поведал президент Группы Эталон Геннадий Щербина.

Что касается долговой нагрузки, то она по-прежнему находится на комфортном уровне. Соотношение чистого корпоративного долга и EBITDA до распределения стоимости приобретения активов на конец сентября 2023 года составило 0,9х.

Отчётность Эталона оставила у нас двоякое впечатление.

• С одной стороны, менеджмент весной обещал сильный рост продаж и выполнил свои обещания, что не может не радовать.

• С другой стороны, ухудшение условий по ипотечным программам, как на фоне повышения ставки, так и за счёт увеличения минимального взноса, может вызвать замедление темпов роста бизнеса. Результаты за 3 кв. 2023 года, безусловно, отличные, но не пиковые ли это значения — вот в чём вопрос.

Пожалуй, в текущей ситуации самым лучшим решением в бумагах Эталона будет дождаться операционных результатов за 4Q2023, которые компания представит общественности уже в начале следующего года, и если мы не увидим замедления бизнеса, то они вполне могут быть интересны для покупок, поскольку девелопер является потенциальным кандидатом на редомициляцию.

АФК Система (MCX:AFKS) за последние два года не провела ни одного IPO дочерних компаний, и кэш в виде дивидендов от Эталона холдингу явно не помешает. Не исключено, что о редомициляции будет объявлено в ближайшее время, и на этом фоне бумаги могут протестировать психологический уровень в 100 руб. Если вы любитель лотерей, то можете попробовать сделать ставку на это и формировать позицию по текущим ценникам, не дожидаясь результатов 4Q2023. Я же, пожалуй, всё-таки подожду и спешить не буду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба