▫️Капитализация: 604 млрд ₽ / 39,8₽ за акцию

▫️Выручка ТТМ: 12,8$ млрд

▫️скор. EBITDA 2022:511$ млн

▫️Чистая прибыль ТТМ:533$ млн

▫️скор. ЧП ТТМ: 351$ млн

▫️P/E ТТМ: 17,2

▫️P/E fwd 2023:8

▫️fwd дивиденд 2023:0%

👉 Выделю результаты отдельно за 1П2023:

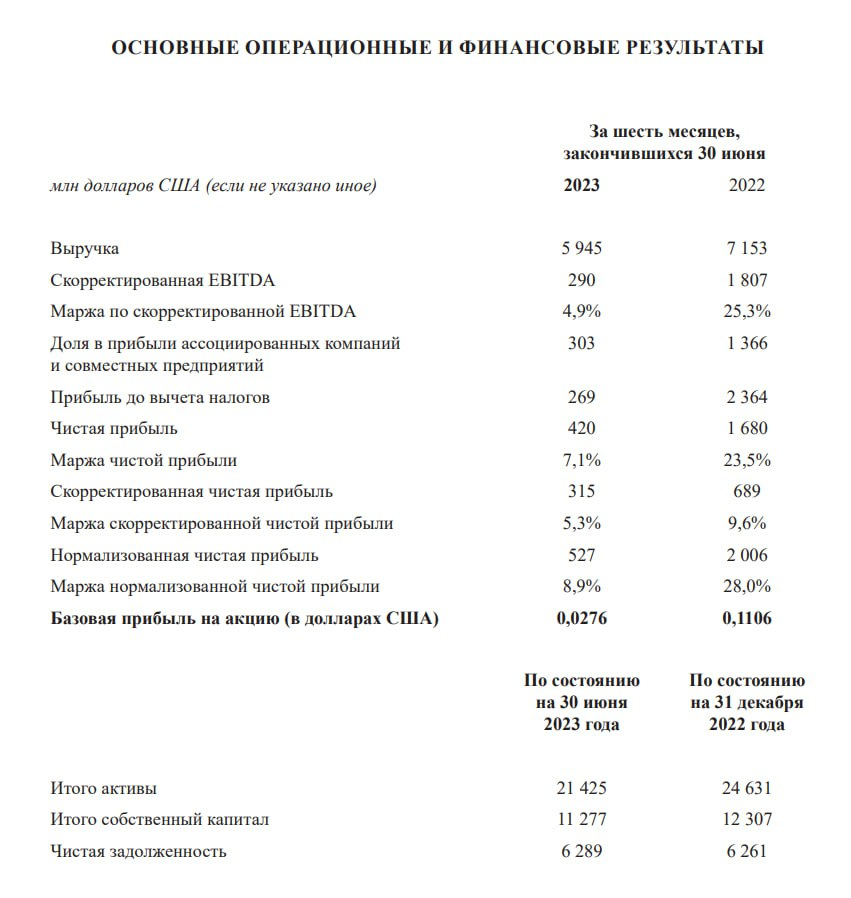

▫️Выручка: 5,9$ млрд (-17% г/г)

▫️EBITDA: 290$ млн (-84% г/г)

▫️скор. ЧП: 315$ млн (-54% г/г)

❌ Уже второе полугодие подряд Русал работает с низкой рентабельностью. При текущих ценах на алюминий и дешевом рубле. По отчётности у компании выросла себестоимость на 9,6% г/г, но это скорее бухгалтерский эффект роста запасов в 1П2022г (это обеспечило прибыль в 819$ млн). Исключая эту статью, себестоимость снизилась на 5,8% г/г. Компания постепенно адаптируется и меняет географию продаж, но в 1П 2023г США и ЕС по-прежнему занимают 33% общей выручки. После введения пошлины на алюминий в США, сегмент «Америка» практически обнулился.

❌ Чистый долг вырос до 6,3$ млрд при ND/EBITDA = 12,3. Относительно своих текущих показателей, Русал крайне перекредитован. Без дивидендов Норникеля обслуживать долг для компании будет проблематично.

❌ Компанию мог бы поддержать слабый рубль, но алюминий точно также попадает под новую экспортную пошлину. При сохранении текущих цен во 2П2023г, Русал скорее всего заработает не больше 75 млрд рублей прибыли, что мало в текущих реалиях.

Вывод:

Компания в значительной степени пострадала от разрыва товарных цепочек и скорее всего это ещё не конец — эмбарго на алюминий в ЕС вполне вероятно. Возможности обслуживать огромный долг без дивидендов Норникеля ограничены. Из всех крупных компаний РФ, финансовое состояние хуже только у Сегежи. Ситуация странная, поскольку даже в конце 2020 года ситуация была более оптимистичной (при меньших ценах на алюминий и более крепком рубле). Покупать акции Русала в текущей ситуации я бы не стал, если делать ставку на компанию, то лучше через дешевый EN+ (ENPG).

▫️Выручка ТТМ: 12,8$ млрд

▫️скор. EBITDA 2022:511$ млн

▫️Чистая прибыль ТТМ:533$ млн

▫️скор. ЧП ТТМ: 351$ млн

▫️P/E ТТМ: 17,2

▫️P/E fwd 2023:8

▫️fwd дивиденд 2023:0%

👉 Выделю результаты отдельно за 1П2023:

▫️Выручка: 5,9$ млрд (-17% г/г)

▫️EBITDA: 290$ млн (-84% г/г)

▫️скор. ЧП: 315$ млн (-54% г/г)

❌ Уже второе полугодие подряд Русал работает с низкой рентабельностью. При текущих ценах на алюминий и дешевом рубле. По отчётности у компании выросла себестоимость на 9,6% г/г, но это скорее бухгалтерский эффект роста запасов в 1П2022г (это обеспечило прибыль в 819$ млн). Исключая эту статью, себестоимость снизилась на 5,8% г/г. Компания постепенно адаптируется и меняет географию продаж, но в 1П 2023г США и ЕС по-прежнему занимают 33% общей выручки. После введения пошлины на алюминий в США, сегмент «Америка» практически обнулился.

❌ Чистый долг вырос до 6,3$ млрд при ND/EBITDA = 12,3. Относительно своих текущих показателей, Русал крайне перекредитован. Без дивидендов Норникеля обслуживать долг для компании будет проблематично.

❌ Компанию мог бы поддержать слабый рубль, но алюминий точно также попадает под новую экспортную пошлину. При сохранении текущих цен во 2П2023г, Русал скорее всего заработает не больше 75 млрд рублей прибыли, что мало в текущих реалиях.

Вывод:

Компания в значительной степени пострадала от разрыва товарных цепочек и скорее всего это ещё не конец — эмбарго на алюминий в ЕС вполне вероятно. Возможности обслуживать огромный долг без дивидендов Норникеля ограничены. Из всех крупных компаний РФ, финансовое состояние хуже только у Сегежи. Ситуация странная, поскольку даже в конце 2020 года ситуация была более оптимистичной (при меньших ценах на алюминий и более крепком рубле). Покупать акции Русала в текущей ситуации я бы не стал, если делать ставку на компанию, то лучше через дешевый EN+ (ENPG).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба