17 октября 2023 Финам

Аналитики «Финама» подготовили стратегию по сектору телекоммуникаций, медиа и технологий, в которой представили прогнозы и рекомендации.

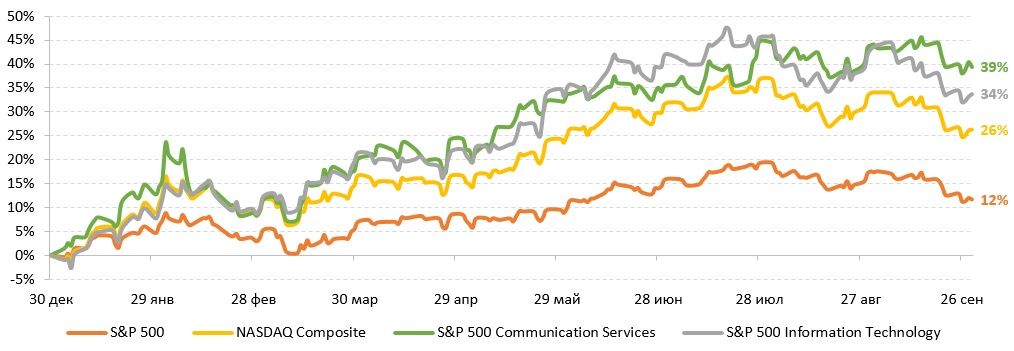

За 9 месяцев 2023 года ТМТ-сектор почти в 3 раза обогнал по доходности индекс широкого рынка S&P 500 и сохраняет за собой лидерство по доходности YTD среди всех секторов. Отраслевой индекс IT-сектора за 9 месяцев вырос на 39%, отраслевой индекс телекоммуникационного сектора - на 34%. В III квартале 2023 года ажиотаж вокруг технологических акций заметно поутих, и отраслевые индексы ТМТ-сектора торговались в боковике, как и широкий рынок, на фоне роста доходностей казначейских облигаций США и ужесточения риторики ФРС. Десятка крупнейших по капитализации представителей IT-сектора обеспечила около 90% роста отраслевого индекса и около 80% роста индекса S&P 500.

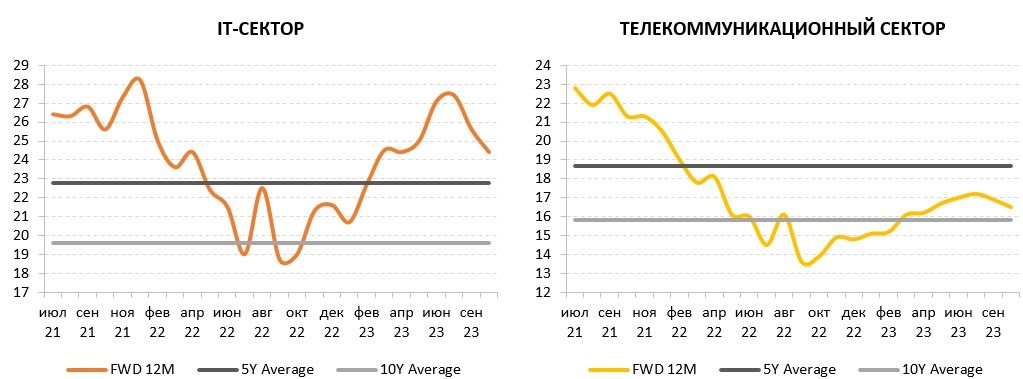

За последние три месяца, то есть с момента выпуска нашего прошлого квартального обзора, прогнозы по прибыли в ТМТ-секторе на III квартал 2023 года были заметно улучшены. Ожидания по росту EPS для IT-компаний были повышены с 0,4% до 4,6%, а для телекоммуникационных компаний — с 26,3% до 31,5%. Для сравнения, средний прогноз по динамике прибыли для всех компаний в составе S&P 500 на III квартал 2023 года — около нуля. На конец III квартала форвардный Р/Е IT-сектора снизился до 24,3х с 27,1х на конец II квартала 2023 года. На фоне повышения прогнозов по прибыли аналитики повышали и свои ожидания по акциям. Текущие уровни выглядят намного интереснее, нежели в начале лета. Консолидация на рынке открывает неплохие возможности для покупок качественных активов на среднесрочную и долгосрочную перспективу.

Аналитики ведущих инвестдомов сходятся во мнении, что инвесторы недооценивают будущий потенциал ТМТ-сектора, считая акции слишком дорогими. Но на самом деле ТМT-сектор адаптировался к новым реалиям и высоким процентным ставкам быстрее, чем ожидалось, а опасения инвесторов относительно формирования пузыря в ТМT-секторе на фоне бума ИИ не оправдались. Текущая консолидация может стать предвестником новой мощной волны роста в 2024 году, сравнимой с ростом в I полугодии 2023 года. Глобально технологический сектор продолжит доминировать на фондовом рынке, поскольку такие отрасли, как ИИ, полупроводники, кибербезопасность, облачные вычисления, становятся все более значимыми для мировой экономики.

Темпы восстановления потребительского спроса и экономического роста в Китае в этом году разочаровали инвесторов, что помешало технологическому сектору реализовать свой большой потенциал. Направление движения китайскому рынку сейчас задают в большей степени макроэкономические факторы, а корпоративные и фундаментальные факторы несправедливо остаются за бортом внимания инвесторов. Представители IT-сектора Китая между тем демонстрируют двузначные темпы роста выручки и прибыли, поскольку их бизнес быстро восстанавливается с низкой базы прошлого года. Компании IT-сектора Китая торгуются с дисконтом относительно своих исторических значений и с дисконтом относительно мировых аналогов. По сути, рынок неплохо позиционирован для роста, но сможет ли этот сценарий реализоваться хотя бы в следующем году — большой вопрос, потому что все факторы, которые сейчас сдерживают рынок, транслируются и на следующий год.

В РФ главными драйверами роста ТМТ-сектора являются цифровая экономика и импортозамещение. В этой связи для отечественных разработчиков ПО открылись обширные возможности, компании стремительно наращивают свои показатели и долю рынка. Несколько IT-компаний всерьез рассматривают возможности для IPO, к этому их должно подтолкнуть успешное первичное размещение ГК «Астра». За 9 месяцев 2023 года доходность отраслевого индекса телекоммуникаций составила 31%, а отраслевого индекса IT-сектора — 58%. Из общей массы значительно выделяются HeadHunter и «Группа Позитив», чьи акции выросли с начала года в 3 раза и 2 раза соответственно.

Торговые идеи в секторе ТМТ

ТМТ-сектор прочно удерживает лидерство

За 9 месяцев 2023 года ТМТ-сектор почти в 3 раза обогнал по доходности индекс широкого рынка S&P 500 и сохраняет за собой лидерство по доходности YTD среди всех секторов. На протяжении всего года поддержку сектору оказывает бум технологий искусственного интеллекта. Этот фактор имеет достаточно обширный эффект и поддерживает многих отраслевых эмитентов, даже тех, которые имеют лишь косвенное отношение к ИИ. В III квартале 2023 года ажиотаж вокруг технологических акций заметно поутих. На протяжении прошедшего квартала отраслевые индексы ТМТ-сектора торговались в боковике, как и широкий рынок, на фоне роста доходностей казначейских облигаций США и ужесточения риторики ФРС. Консолидация в совокупности с повышением прогнозов по прибыли помогли частично снять перекупленность, а также закрепить сильные результаты за I полугодие 2023 года.

График 1. Ребазированная динамика индексов S&P 500 и Nasdaq Composite и отраслевых индексов ТМТ-сектора за 9 месяцев 2023 года

График 2. Ребазированная динамика узких отраслевых индексов ТМТ-сектора за 9 месяцев 2023 года

Среди компаний из нашего покрытия в США наиболее доходными с начала года стали NVIDIA (+221%), Palo Alto Networks (+87%), AMD (+68%), Alphabet (+57%), Lam Research (+56%), Salesforce (+55%), Applied Materials (+49%), NetEase (+48%), Apple (+39%), Intel (+39%), Microsoft (+38%), Oracle (+33%).

Топ-10 по капитализации эмитентов в IТ-секторе показали впечатляющую динамику не только в рамках своего сектора. Для рынка в целом это также выдающийся результат — недаром эти десять компаний сформировали 80% всей доходности индекса S&P 500 с начала года.

График 3. Вклад топ-10 по капитализации эмитентов ТМТ-сектора в совокупный прирост индекса S&P 500 за 9 месяцев 2023 года

Опасения относительно рецессии ослабли, но окончательно не исчезли. Сейчас для рынка основной сценарий — мягкая посадка американской экономики. Представители ФРС уверяют, что вероятность наступления рецессии низкая. Даже при текущих высоких ставках рынок труда остается сильным, а инфляцию вроде как удается победить. Либо цикл повышения ставок уже закончен, либо, если последует повышение на 25 б. п. в декабре, будет завершен к концу года. Конечно, это не отменяет того, что рассчитывать на быстрое снижение ставок в следующем году не приходится.

ТМT-сектор адаптировался к новым реалиям и высоким процентным ставкам быстрее, чем ожидалось. IDC прогнозирует рост глобальных затрат на ИКТ в 2023 году около 5% (г/г), а Gartner — около 4% (г/г), тогда как еще в начале года оценка роста составляла всего 2% (г/г). Хотя направления телекоммуникационного оборудования и аппаратного обеспечения стагнируют в этом году, направления ПО и IT-сервисов демонстрируют опережающую динамику и вытягивают всю отрасль в плюс. Gartner ожидает, что в 2024 году рост глобальных затрат на ИКТ ускорится до 8-9% (г/г).

Опасения инвесторов относительно формирования пузыря в ТМT-секторе на фоне бума ИИ не оправдались. Конечно, хайп вокруг генеративного ИИ будет постепенно стихать, но фундаментально этот фактор еще долгие годы будет выступать драйвером роста финансовых результатов IT-компаний. Во-первых, новый технологический цикл, в основу которого лег генеративный ИИ, находится на ранней стадии. Во-вторых, хотя оценка акций с экспозицией на ИИ на текущий момент достаточно высока, она все же значительно ниже оценки технологических компаний, которая наблюдалась во время кризиса доткомов в 2000-2001 гг. В-третьих, если опять же сравнивать текущую ситуацию с кризисом доткомов, то сейчас большинство компаний, объявивших о своей причастности к генеративному ИИ, представляют собой устойчивый бизнес, генерирующий прибыль, тогда как 20 лет назад потерпевшие крах интернет-компании были только в начале своего становления.

Технологический сектор имеет самую большую долю на фондовом рынке и, вероятно, он продолжит доминировать и дальше, поскольку такие отрасли, как ИИ, полупроводники, кибербезопасность, облачные вычисления, становятся все более значимыми в экономике США, да и в глобальной экономике в целом. Аналитики ведущих инвестдомов сходятся во мнении, что инвесторы недооценивают будущий потенциал ТМТ-сектора, считая акции слишком дорогими, но на самом деле текущая консолидация может стать предвестником новой мощной волны роста в 2024 году, сравнимой с ростом в I полугодии 2023 года.

В преддверии сезона корпоративной отчетности стоит обратить внимание на то, как компании отчитались за II квартал и какие у них перспективы на остаток года. II квартал преподнес приятный сюрприз, так как в своем большинстве компании побили ожидания. IT-компании показали рост EPS в среднем на 4% (г/г), тогда как консенсус предполагал снижение на 3,5% (г/г). Телекоммуникационные компании показали прирост EPS в среднем на 19,3% (г/г) тогда как ожидался рост на 12,8% (г/г). Для сравнения, динамика прибыли на акцию для компаний из S&P 500 составила в среднем -4,1% (г/г). И самое главное здесь — впервые за последние пять кварталов IT-сектор опередил S&P 500 по динамике прибыли на акцию, телекоммуникационный сектор, в свою очередь, опередил по динамике прибыли S&P 500 впервые с I квартала 2021 года. И, что немаловажно, эта тенденция должна сохраниться как минимум до конца следующего года.

За последние три месяца, то есть с момента выпуска нашего прошлого квартального обзора, прогнозы по прибыли в ТМТ-секторе на III квартал 2023 года были заметно улучшены. Ожидания по росту EPS IT-компаний были повышены с 0,4% (г/г) до 4,6% (г/г) преимущественно за счет улучшения прогнозов для NVIDIA, Apple и Applied Materials. В целом прогнозы были повышены для 38 из 65 IT-компаний. Ожидания по росту прибыли телекоммуникационных компаний были повышены с 26,3% (г/г) до 31,5% (г/г) преимущественно благодаря улучшению прогнозов для Alphabet, Netflix и Meta Platforms (признана экстремистской организацией и запрещена в РФ). В целом прогнозы были повышены для 7 из 20 представителей телеком-отрасли. Для сравнения, средний прогноз по динамике прибыли для всех компаний в составе S&P 500 на III квартал 2023 года — около нуля.

Таблица 1. Динамика EPS в ТМТ-секторе и в среднем по индексу S&P 500, % (г/г)

По состоянию на 06.10.2023 форвардный Р/Е IT-сектора снизился до 24,3х. И хотя фундаментальная оценка сектора по-прежнему остается самой высокой среди всех секторов из S&P 500, консенсус-прогноз предполагает, что на горизонте 12 месяцев у отраслевого индекса IT-сектора хорошие перспективы к росту — порядка 21%. При этом на конец II квартала 2023 года при форвардном Р/Е на уровне 27,1х потенциал роста отрасли оценивался только в 5%. В свою очередь, форвардный Р/Е телекоммуникационного сектора находится на весьма скромных уровнях — 16,5х, потенциал роста отраслевого индекса телекомов на горизонте 12 месяцев — порядка 18%. Текущие уровни выглядят намного интереснее, нежели в начале лета. Консолидация на рынке открывает неплохие возможности для покупок качественных активов на среднесрочную и долгосрочную перспективу.

График 4. Динамика мультипликатора Forward P/E 12М для ТМТ-сектора

Прежде чем более перейти к подробному обсуждению сферы ИИ, которая вне всяких сомнений занимает умы инвесторов и в которой достаточно интересных идей, хотим упомянуть отдельно две компании. Palo Alto Networks (NASDAQ: PANW) и T-Mobile (NASDAQ: TMUS) объединяет тот факт, что обе компании имеют черты защитного актива, но по сути представляют передовые отрасли.

Palo Alto — крупнейшая компания в сфере кибербезопасности, эта отрасль устойчива к инфляции, высоким процентным ставкам и замедлению глобальной экономики. Palo Alto единственный представитель своей отрасли в S&P 500, она вошла в состав индекса в июне этого года благодаря значительному росту капитализации за последний год. Финансовые результаты Palo Alto впечатляют: последние три года темпы роста квартальной выручки не опускались ниже 20% (г/г), а в следующие три года они составят 17-19% (г/г). При этом EPS в ближайшие 3 года будет расти не менее чем на 20% (г/г) в год, обещает топ-менеджмент. Высокие процентные ставки не мешают компании демонстрировать рекордные показатели рентабельности. В IT-секторе мало эмитентов, которые могут похвастаться такими высокими прогнозами, поэтому Palo Alto была и остается в числе наших фаворитов. С начала года акции выросли в цене на 87% и сейчас торгуются вблизи исторических максимумов. С даты последнего обновления идеи (14.06.2023) акции поднялись на 14% против нулевой динамики S&P 500. Оставшийся апсайд по акциям Palo Alto до нашей целевой цены $263,80 составляет всего 1%, так что компания — самый вероятный кандидат на повышение таргета в ближайшее время.

T-Mobile — новая компания в нашем покрытии, с даты выпуска идеи (25.08.2023) акции показали прирост на 6% против снижения S&P 500 на 1%. T-Mobile является представителем классических телекомов в США, но эра 5G вывела компанию в беспрецедентные лидеры. В зоне покрытия сети 5G T-Mobile находятся 326 млн чел. (98% населения страны) — это больше, чем у конкурентов AT&T и Verizon вместе взятых. Во II квартале 2023 года динамика ключевых финпоказателей T-Mobile — сервисной выручки от оказания услуг связи, скорр. EBITDA и прибыли на акцию — стала лучшей в отрасли. За указанный квартал прирост постоплатных абонентов мобильной связи стал рекордно высоким за 8 лет, а коэффициент оттока абонентов, наоборот, стал рекордно низким. На протяжении пяти кварталов прирост абонентов высокоскоростного интернета T-Mobile превышает совокупный прирост у конкурентов AT&T, Verizon, Comcast и Charter вместе взятых. В сентябре 2022 года T-Mobile впервые анонсировала байбэк в размере $14 млрд сроком на один год, а сентябре этого года объявила новую программу на сумму $19 млрд до конца 2024 года. В планах компании вернуть акционерам до $60 млрд в 2023-2025 гг. Кроме того, по итогам IV квартала 2023 года компания намерена впервые выплатить дивиденды. Можно сказать, что T-Mobile очень резко рванула с места в карьер в попытках заполучить статус стоимостного бизнеса. Акции T-Mobile торгуются с премией относительно аналогов, что обусловлено высокими ожиданиями по финпоказателям (для других телекомов высокие темпы роста не свойственны), но с дисконтом относительно исторических значений мультипликаторов P/E и EV/EBITDA. Мы считаем T-Mobile лучшим вариантом для вложений в защитном телекоммуникационном секторе. Наша целевая цена акций T-Mobile составляет $154,10 с апсайдом 9% (рейтинг «Покупать»).

Еще несколько слов про ИИ

Прогнозы по отрасли ИИ сильно разнятся. В ближайшие 10 лет среднегодовые темпы роста могут составить от 20% до 40%, но даже при самом скромном развитии событий отрасль, вероятно, достигнет $1 трлн к 2030 году. Если смотреть более узко, глобальный рынок технологий генеративного ИИ оценивается в $11 млрд на конец 2022 года. Precedence Research ожидает его роста в среднем на 27% в год, тогда рынок может вырасти до $118 млрд через 10 лет.

По прогнозам IDC, глобальные расходы на ИИ в 2023 году составят около $154 млрд (+27% (г/г)). IDC прогнозирует, что к концу 2026 года ежегодные расходы на ИИ удвоятся до $300 млрд, а Goldman Sachs полагает, что к 2025 году они будут составлять $200 млрд в год.

По данным МВФ, темпы роста производительности труда в мире замедляются более 10 лет, но новый технологический цикл способен преломить этот тренд. По оценкам Goldman Sachs, повсеместное внедрение ИИ будет способствовать существенному росту производительности труда в экономике и может в совокупности добавить к мировому ВВП $7 трлн в следующие 10 лет.

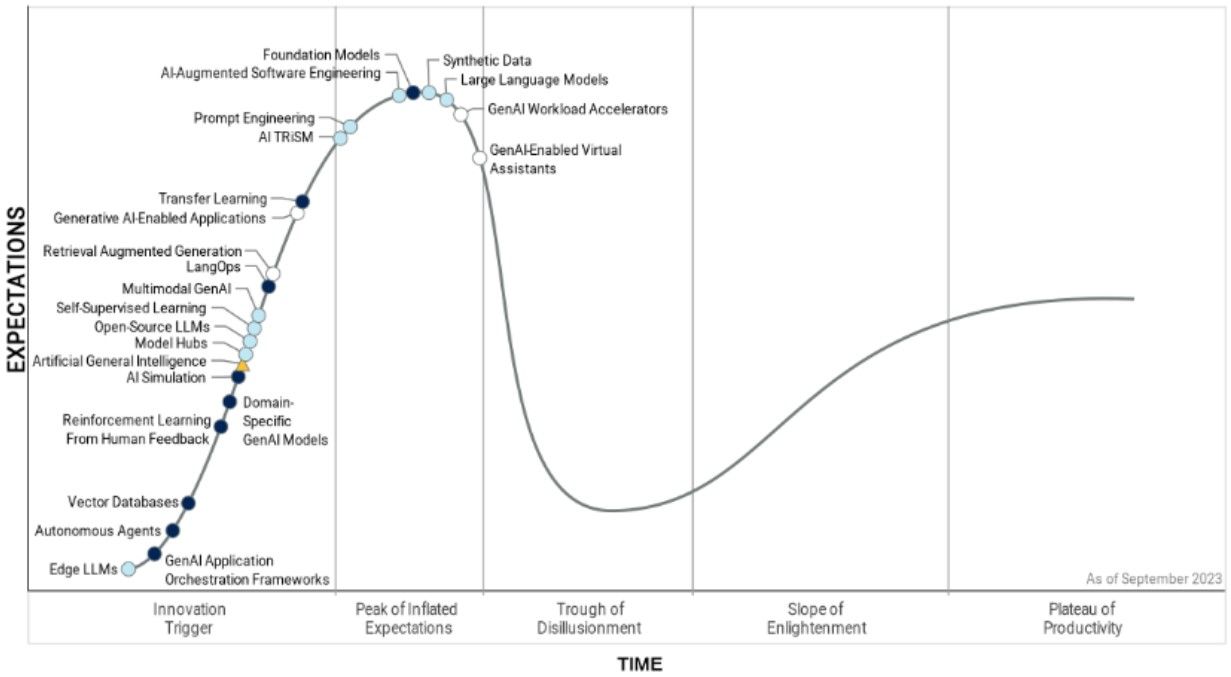

Технологический цикл генеративного ИИ находится еще только на начальном этапе. Несколько самых передовых технологий уже достигли своего пика на хайпе. В частности, речь идет о виртуальных помощниках в виде ИИ-ботов и больших языковых моделях. Но большинство инновационных технологий, в основе которых лежит генеративный ИИ, только-только появляются, и их путь до пика займет несколько лет. Сейчас лишь 5% всех компаний используют приложения с генеративным ИИ или создают их самостоятельно под собственные цели с помощью API, подсчитали аналитики Gartner. К 2026 году их количество увеличится до 80%, и тогда можно будет говорить о массовом внедрении этой технологии. Выход генеративного ИИ на плато продуктивности вероятен через 5-10 лет — это срок, когда технологию можно будет считать зрелой, полноценной и состоявшейся.

График 5. Стадии технологического цикла генеративного ИИ

Главными и очевидными бенефициарами генеративного ИИ являются бигтехи Microsoft (NASDAQ: MSFT) и Alphabet (NASDAQ: GOOGL), поскольку они находятся в уникальном положении, чтобы монетизировать платформенный сдвиг в сторону ИИ, и они в состоянии обеспечить новым технологиям обширное внедрение. Однако в настоящий момент обе компании имеют в нашем покрытии рейтинг «Держать». В моменте апсайд по акциям выглядит ограниченным, так как текущая оценка компаний близка к справедливой, и бумаги торгуются вблизи своих целевых цен. Но в долгосрочных перспективах компаний сомневаться не приходится. Мы не исключаем возможности повышения таргета и рейтинга по обеим акциям, если эмитенты в конце октября представят хорошие квартальные отчеты.

За IV квартал 2023 фингода с окончанием 30 июня и полный 2023 фингод Microsoft отчиталась о рекордной выручке. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее годовой доход перевалил за $110 млрд, более половины этой суммы принесли сервисы Microsoft Azure. Лидерство в сфере ИИ открывает перед Microsoft огромные возможности: ИИ-продукты улучшат ценностное предложение сервисов и помогут увеличить доходы от облачных сервисов и корпоративного ПО. Microsoft достигла неплохих результатов и в сфере кибербезопасности: годовая выручка в этом направлении превышает $20 млрд. Microsoft может даже потеснить крупных отраслевых игроков в сегментах SASE и SecOps, ее доля на глобальном рынке кибербезопасности сейчас составляет около 3%. Microsoft надеется, что ИИ-функционал, добавленный в поисковую систему Bing и браузер Edge, поможет ей конкурировать с Alphabet на рынке поиска. Аналитики Evercore полагают, что решения на основе ИИ могут принести Microsoft дополнительную выручку в размере $100 млрд к 2027 году. Наша целевая цена акций Microsoft составляет $341 с апсайдом 3%.

Что касается Alphabet, то ее области применения генеративного ИИ отличаются от Microsoft. В этом году компания планирует внедрить своего чат-бота Apprentice Bard практически во все существующие продукты, в том числе сервисы Google Maps, Google Docs и Gmail. Но в первую очередь Alphabet заинтересована в том, чтобы с помощью ИИ усилить и улучшить свои ключевые продукты и укрепить позиции на поисковом рынке и рынке рекламы. Планируется релиз полноценного самостоятельного продукта Gemini, который будет прямым конкурентом GPT-4. Помимо этого, Alphabet создала медицинский чат-бот Med-PaLM 2, который сейчас находится на ранней стадии тестирования. Данный проект может быть полезен в регионах с ограниченным доступом к медицинским услугам, а в развитых странах может стать помощником врачей или вовсе заменить врачей в телемедицине и онлайн-консультациях. Конечно, сфера применения такого специфического чат-бота не так обширна, как у ChatGPT, но зато он имеет высокую социальную значимость и может служить глобальным целям по повышению качества жизни и здоровья населения. Наша целевая цена акций Alphabet составляет $127 с даунсайдом 9%.

Сделать ставку на генеративный ИИ можно не только за счет акции бигтехов. Большая часть глобальных затрат на ИИ приходится на «железо» (почти 50%), и в основном это расходы на серверное оборудование. Без своевременного обновления аппаратной базы и наличия мощных чипов, которые работают с большими нагрузками, развитие программных продуктов невозможно. По оценкам Gartner, глобальный рынок ИИ-чипов в 2023 году может вырасти на 21% (г/г) до $53 млрд, а в 2024 году рост может ускориться до 26% (г/г). К 2027 году агентство ожидает удвоения рынка до $119 млрд с уровня 2023 года.

Среди производителей ИИ-чипов NVIDIA (NASDAQ: NVDA) сейчас нет равных. С начала года капитализация NVIDIA взлетела в 3,2 раза. В июне компания пополнила клуб триллионеров, превысив планку $1 трлн по капитализации. ИИ-чипы для высокопроизводительных вычислений от NVIDIA в настоящий момент считаются наиболее эффективными из всех существующих на рынке решений. ВоII квартале 2024 фингода с окончанием 30 июля выручка компании удвоилась и достигла рекордных $13,5 млрд, а скорр. прибыль на акцию взлетела в 5,3 раза. Высокие ожидания у компании и на текущий (III) квартал 2024 фингода. Недавно NVIDIA анонсировала новый суперчип GH200 Grace Hopper, разработанный специально для крупномасштабных приложений ИИ на базе технологий Grace и Hopper. Новый чип сочетает в себе преимущества CPU и GPU, он в 10 раз более производительный по сравнению с прошлыми поколениями чипов при работе с терабайтами данных. Массовое производство стартует со II квартала 2024 календарного года. На пятки NVIDIA наступает производитель чипов AMD, да и многие другие компании предпринимают попытки создать собственные ИИ-чипы, чтобы уменьшить свою зависимость от NVIDIA, но от компании мало убудет, даже если это произойдет. В сентябре мы повысили целевую цену акций NVIDIA до $560,10, апсайд составляет 19% (рейтинг «Покупать»).

Наибольшего развития генеративный ИИ достиг в сфере ПО, поэтому ее тоже не обойти стороной. Ранее мы уже неоднократно отмечали хорошие перспективы Oracle (NYSE: ORCL). После публикации последнего квартального отчета в начале сентября акции заметно просели, но мы считаем такую реакцию рынка неоправданной и чрезмерной. В этой связи считаем текущие уровни интересными для формирования длинных позиций. За I квартал 2024 фингода с окончанием 31 августа выручка облачных сервисов Oracle типа IaaS и SaaS возросла на 30% (г/г) и составила рекордные $4,6 млрд. Отдельно выручка сервисов IaaS увеличилась на 66% (г/г) до $1,5 млрд, а доходы сервисов SaaS расширились на 17% (г/г) до $3,1 млрд. Самым большим вызовом для компании является строительство дата-центров настолько быстро, насколько это возможно, чтобы удовлетворить растущий спрос клиентов. Сервисы облачной инфраструктуры Oracle пользуются большой популярностью среди разработчиков больших моделей. На конец I квартала 2024 фингода суммарная стоимость контрактов на использование мощностей облачной платформы Oracle Cloud Gen 2 составляла $4 млрд, за три месяца она увеличилась вдвое. Наша целевая цена акций Oracle составляет $135,70 с апсайдом 24% (рейтинг «Покупать»).

Мы также предлагаем новую идею на акции Salesforce (NYSE: CRM). Компания не осталась в стороне от бума технологий генеративного ИИ, выпустив свой первый в мире генеративный ИИ для CRM-систем под названием Einstein GPT. Это позволит эмитенту значительно улучшить ценностное предложение для клиентов, так как новый функционал ПО может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции. Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Компания ставит себе целью сохранять высокие показатели прибыльности на длительном горизонте. Во II квартале 2024 фингода с окончанием 31 июля скорр. операционная маржа на уровне 31,6% оказалась рекордной за все время, год назад показатель был на уровне 19,9%. По итогам 2024 фингода Salesforce прогнозирует рост выручки более 10% (г/г), рост чистой прибыли более 50% (г/г) и ожидает скорр. операционную маржу на уровне 30%. В 2022 календарном году Salesforce впервые анонсировала байбэк в размере $10 млрд, а весной 2023 года увеличила его объем до $20 млрд. На текущий момент доступными для выкупа остаются $11,9 млрд (6% капитализации). Считаем, что Salesforce еще имеет хороший потенциал, несмотря на подъем акций на 55% с начала года. Наша целевая цена акций Salesforce составляет $283,60 с апсайдом 38% (рейтинг «Покупать»).

Мини-волна IPO в США — еще не следующий бум

Крупные первичные размещения на американском рынке в сентябре уже успели назвать мини-волной IPO, и все они относились к IT-индустрии. Три размещения хорошо известных компаний были очень крупными, и за каждым следовал рост цены акций в первый день торгов.

Не секрет, что с британским разработчиком процессоров Arm Holdings (NASDAQ: ARM) связывали надежды если не на начало следующего большого бума IPO, то по меньшей мере на новое оживление рынка. И действительно, IPO Arm, состоявшееся 16 сентября, отвечало сразу нескольким критериям успеха. Размещение было очень крупным, его объем составил $4,9 млрд. IPO прошло по верхней цене диапазона $51, по итогам первого дня цена акций выросла на 24%. Сейчас цена акций вернулась к $52.

И все же Arm, пожалуй, слишком уникальна, чтобы ее размещение смогло стать началом новой большой волны IPO. Во-первых, это основной разработчик процессоров для смартфонов и существенный — для дата-центров. Во-вторых, компания находится не в США и не в Китае, а в Англии, в Кембридже. В-третьих, у компании уникальная бизнес-модель, она фокусируется на НИОКР и не производит процессоры сама, а лицензирует их. Наконец, это зрелая и прибыльная компания — Arm уже 33 года, она почти втрое старше типичного единорога, размещавшегося на бирже в последние годы.

Оправдала ли Arm надежды на роль застрельщика следующего бума IPO? Ответ скорее отрицательный. Потенциал роста бизнеса в основном достигнут, а конкуренция в секторе будет только ужесточаться. Выручка компании в последний год снижалась вместе с рынком смартфонов. Акции нельзя назвать дешевыми, оценка по EV/EBITDA составляет 77,6х, по форвардному P/E — 54,0х, по EV/S — 19,3х. Это немногим меньше, чем у NVIDIA, но и перспективы у последней гораздо оптимистичнее. Вообще, за некоторыми исключениями, в первые три года после IPO инвесторы фондового рынка смотрят на новых эмитентов, как на высокорисковые вложения, так что цены акций значительно растут лишь при высоких темпах роста финансовых показателей. Не исключено, что перспективы бизнеса Arm значительно улучшились бы, если бы ее приобрела NVIDIA, как это планировалось, но не случилось.

Напротив, служба доставки Instacart (NASDAQ: CART), вероятно, слишком похожа на типичного единорога периода бума IPO 2020-2021 гг., чтобы рынок связал с ней надежды на новый подъем. Компания по сути пропустила наилучший момент для выхода на IPO. Два года назад Instacart выглядела представителем следующего поколения логистики и электронной коммерции, а ее бизнес казался столь гигантским, что другие компании основывали свои бизнес-модели на партнерстве с Instacart. На последних венчурных раундах оценка Instacart выросла до $39 млрд, однако в ходе IPO объемом $660 млн, состоявшегося 19 сентября, компанию оценили вчетверо дешевле — лишь в $10 млрд. Хотя в первый день торгов цена акции поднималась с $30 до $43, сейчас она снизилась до $25, а капитализация компании упала до $6,9 млрд. Мультипликатор EV/S составляет сейчас лишь 1,7х, а EV/EBIDA составляет скромную величину 10,2х.

Можно предположить, что венчурные инвесторы, вложившие в Instacart в совокупности $2,9 млрд, извлекут урок из запоздалого IPO. В прошлом схлопывание пузыря доткомов в 1999-2002 гг. привело к изменению тактики венчурных инвесторов: они стали кооперироваться, концентрируя средства в небольшом числе самых топовых единорогов. Последовательные раунды инвестиций большого объема позволяли избранным стартапам захватывать рынки, устраняя существующих там конкурентов. Многие из этих стартапов успешно разместили акции на фондовом рынке в 2020-2021 гг., получив чрезвычайно дорогую оценку, позволив венчурным инвесторам вернуть вложения. Чтобы не допустить в будущем исключений из правил, подобных Instacart, венчурные инвесторы, вероятно, еще сильнее скоординируют свои действия, чтобы выгоднее продавать активы фондовому рынку. Поэтому следующий бум IPO может оказаться еще более масштабным и коротким, однако чтобы подготовить эмитентов для него, потребуется не менее 3-5 лет.

21 сентября компания Klaviyo (NASDAQ: KVYO) привлекла в ходе IPO $345 млн. Цена акций по итогам первого дня торгов выросла на 9%, хотя позже снизилась. Сейчас акции стоят $33. Klaviyo — это платформа автоматизации онлайн-маркетинга в электронной почте, мессенджерах и SMS. Она интегрирует клиентские данные компаний-партнеров и социальные сети. До IPO компания привлекла $455 млн, и, как показывает наша статистика, венчурных инвесторов в среднем удовлетворила бы и капитализация в $4,1 млрд. Однако уже два года назад акционеры Klaviyo полагали, что их бизнес стоит $9,5 млрд. Сегодня рынок оценивает компанию в $8,3 млрд — лишь на 13% меньше исходных ожиданий. Вывод из кейса Klaviyo напрашивается прямо противоположный кейсу Instacart: пропустить бум IPO 2020-2021 гг. оказалось выгодно. Не исключено, что на текущем этапе важнее всего не собственные показатели компании, а отношение инвесторов к сегменту рынка, в котором она работает. В то время как бизнес доставки покупок угодил в «провал разочарования», онлайн-маркетинг успел оттуда выбраться и взобраться на «плато продуктивности». Klaviyo не демонстрирует какую-либо особенную финансовую эффективность в сравнении с другими компаниями индустрии.

Сможет ли IPO этой компании растопить лед на рынке IPO? Это представляется маловероятным, поскольку оценка эмитента весьма высокая. Мультипликатор EV/S составляет 14,0x, поэтому в отсутствие бума на рынке быстро заработать на акциях Klaviyo инвесторы не смогут. Темпы прироста выручки Klaviyo на уровне 62%, безусловно, высокие, но, чтобы компания стала выглядеть недорогой, потребуется два-три года.

Анализ трех IPO показывает: на американском рынке перед нами пока еще не новая глобальная технологическая волна и не новые компании. Это просто небольшая группа промедливших. Они не поднимут новый бум IPO, но ободрят себе подобных, поэтому в ближайшее полугодие в США можно ожидать небольшого числа размещений относительно зрелых и прибыльных на операционном уровне компаний по умеренным ценам.

До конца этого года крупных IPO в США в пайплайне нет, но уже в 2024 году на бирже ждут несколько компаний. Во-первых, это платежный гигант Stripe, которому передается эстафетная палочка потенциального предводителя рынка. В 2022 году Stripe оценивали в $95 млрд, а в этом году оценку понизили до $63 млрд. Во-вторых, платформа больших данных Databricks, сумевшая пережить заморозки рынка IPO при помощи нового раунда от венчурных инвесторов и стратегов (среди которых замечена NVIDIA) объемом $500 млн. Оценка компании составляет около $43 млрд. В-третьих, разработчик платформы для обмена сообщениями с поддержкой IP-телефонии и видеоконференций Discord. Компанию, услугами которой пользуются 26,5 млн клиентов, оценивают в $15 млрд, а о ее планах на размещение известно с 2021 года.

Технологические компании Китая не оправдали ожиданий

Темпы восстановления потребительского спроса и экономического роста в Китае в этом году разочаровали инвесторов, которые рассчитывали на чудесное восстановление экономики после слабого 2022 года, запомнившегося длительными ковидными ограничениями. Это помешало технологическому сектору реализовать свой большой потенциал. В начале года предполагалось, что всплеск потребительского спроса поддержит многие отрасли, одну за другой по цепочке, однако темпы роста розничных продаж, достигшие своего пика 18,4% (г/г) в апреле, замедлились по итогам августа до 4,6% (г/г). Направление движения китайскому (и гонконгскому) рынку сейчас задают в большей степени макроэкономические факторы: ожидания будущего роста экономики КНР и опасения, что они так и не оправдаются. Однако корпоративные и фундаментальные факторы несправедливо остаются за бортом внимания инвесторов.

Представители IT-сектора Китая между тем демонстрируют двузначные темпы роста выручки и прибыли, поскольку их бизнес быстро восстанавливается с низкой базы прошлого года. В первую очередь это касается бигтехов, которые имеют большой вес на рынке и чаще всего находятся на слуху у инвесторов. Во II квартале 2023 года выручка гигантов Tencent, Baidu, Alibaba и Meituan поднялась на 11% (г/г), 15% (г/г), 14% (г/г) и 33% (г/г) соответственно.

Предполагалось, что в 2023 году граждане Китая начнут активно тратить накопленные средства, восполняя отсутствие возможности делать это в прошлом году. Но домохозяйства не торопятся с покупками, в связи с этим можно заключить, что модель поведения потребителей, судя по всему, претерпела существенные изменения за последний год. Рост цен в стране замедлился практически до нуля, что также сдерживает внутренний спрос. Народный банк Китая был вынужден прибегнуть к нескольким понижениям процентных ставок в этом году, а также снизил норму обязательных резервов для банков. В III квартале 2023 года правительство перешло к более действенным мерам стимулирования потребительского спроса: сейчас население может рассчитывать на поддержку и льготы при покупке бытовой техники и электроники, электромобилей, товаров для дома и ремонта. Эффект этих мер должен стать заметным уже в ближайшие месяцы. На прошлой неделе стало известно, что Пекин дополнительно рассматривает новые стимулы — инвестиции в инфраструктурные проекты напрямую из федерального бюджета на сумму около $137 млрд (0,7% ВВП страны).

Крупные застройщики в Китае в этом году сталкиваются с большими проблемами, которые могут иметь последствия для всей национальной экономики. Девелоперские компании Evergrande и Country Garden испытывают проблемы с ликвидностью и выплатами по облигациям. Фондовый рынок в целом болезненно реагирует на проблемы девелоперов, и IT-сектор в этом плане не стал исключением.

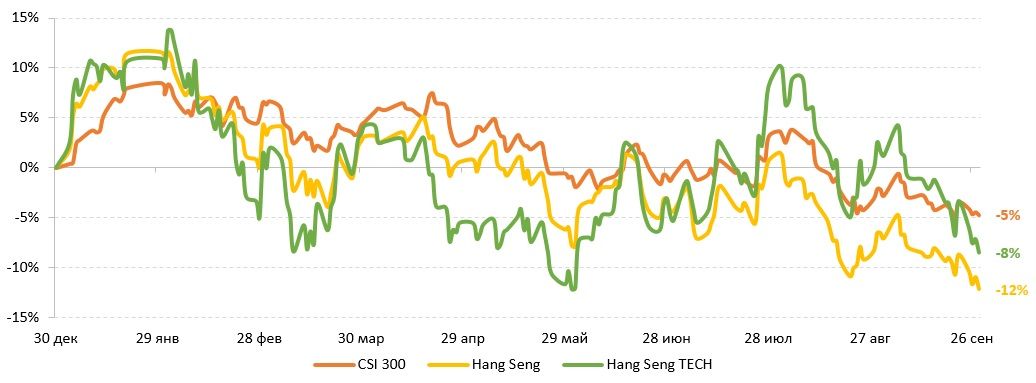

В III квартале 2023 года наблюдался значительный отток иностранного капитала с китайского рынка: инвесторы полгода ждали отдачи от своих вложений, но, не увидев результата, выводили средства. По оценкам Bloomberg, в августе чистый отток иностранного капитала с китайского фондового рынка (приток капитала за вычетом оттока) стал самым высоким с марта 2022 года. Именно на гонконгском рынке это заметно в большей степени, так как на нем торгуют преимущественно нерезиденты, тогда как граждане страны торгуют в основном на материковых биржах.

Государство видит решение проблемы в том, чтобы повысить привлекательность национального фондового рынка для своих граждан и привить им желание инвестировать. В этих целях летом был снижен вдвое гербовый сбор за покупку акций. Многие компании, чьи акции торгуются в Гонконге, в 2023 году получили второй листинг в юанях, это также было сделано, чтобы упростить инвестиции для жителей КНР.

Текущая оценка гонконгского рынка сложилась ниже средних исторических значений. Компании IT-сектора тоже торгуются с дисконтом относительно своих исторических значений и с дисконтом относительно мировых аналогов. По сути, рынок неплохо позиционирован для роста, но сможет ли этот сценарий реализоваться хотя бы в следующем году — большой вопрос. Если бы была опция начать с чистого листа, тогда — да. Однако все факторы, которые сейчас сдерживают рынок, транслируются и на следующий год: геополитическое противостояние с США, замедление глобального роста и роста национальной экономики, жесткая монетарная политика западных стран.

График 6. Ребазированная динамика индексов CSI 300 и Hang Seng и отраслевого индекса HangSeng TECH за 9 месяцев 2023 года

Среди наших идей в лидерах по доходности с начала года NetEase (+43%) и Baidu (+12%). Эти две компании значительно опережают индекс Hang Seng, который по состоянию на 13 октября потерял 10%. Мы прогнозируем, что на среднесрочном горизонте они продолжат демонстрировать опережающую динамику.

NetEase (HKEX: 9999) в прошлом году успешно справилась с вызовами, ее игровая выручка показала прирост на 10% (г/г) на фоне сокращения отрасли видеоигр на 7% (г/г). Соответственно, в 2023 году на фоне ожидаемого восстановления отрасли на 18% (г/г) компания и подавно должна показать хорошие результаты. NetEase активно увеличивает свое присутствие на международных рынках, что вполне логично, учитывая ужесточение правил игры на внутреннем рынке. В этом году NetEase приобрела канадскую игровую студию SkyBox Labs, а также открыла четыре новых студии разработки за рубежом — Bad Brain Game, PinCool, Anchor Point и T-Minus Zero Entertainment. За последние несколько лет многие игры, предназначенные изначально для материкового Китая, были выведены и на международный рынок, причем они все имели успех. В этом году темпы роста выручки NetEase, скорее всего, не превысят 10% (г/г), но инвесторам вложения в компанию все же видятся более стабильными и предсказуемыми, так как она хотя бы не обманывает ожиданий. Дивидендную доходность акций NetEase на горизонте 12 мес. оцениваем в 1,7%. Доходность обратного выкупа составляет около 8%. С момента выпуска последнего обновления идеи (28.06.2023) акции прибавили 7% против снижения на 7% по индексу Hang Seng. Оставшийся апсайд до нашей целевой цены 176 HKD составляет 8% (рейтинг «Покупать»).

Baidu (HKEX: 9888) в этом году демонстрирует хорошие темпы роста бизнеса. Рекламные доходы вернулись к росту на фоне восстановления рекламной отрасли и роста спроса на рекламу со стороны многих отраслей, во II квартале 2023 года они увеличились на 15% (г/г). Интернет-реклама приносит компании около 2/3 доходов, но фокус все же постепенно смещается на более инновационные направления — облачные сервисы, разработки в сфере ИИ, роботакси и системы автономного вождения. Автомобильные решения Baidu за несколько лет с момента создания сумели найти широкую аудиторию. На протяжении последнего года число поездок на роботакси Baidu, запитанных системой Apollo Go, растет трехзначными темпами. Ведущие автоконцерны получают от Baiduсистемы автономного вождения, а в этом году на рынке появились первые электромобили марки Jidu, произведенные СП Baidu и Geely. Baidu также является лидером по части генеративного ИИ в Китае благодаря тому, что начинала свои разработки в сфере ИИ еще в 2010 году. Компания представила своего ИИ-бота Ernie еще весной, и он станет первым чат-ботом, получившим одобрение регулятора. Интеграция Ernie в существующие сервисы окажет крайне позитивное влияние на финансовые показатели Baidu: по различным оценкам, в ближайшие 2–3 года сервисы генеративного ИИ добавят около 16% к выручке в сегменте поиска и около 30% к облачной выручке. Наша целевая цена акций Baidu составляет 164 HKD c апсайдом 32% (рейтинг «Покупать»).

Также в числе наших фаворитов компания Kuaishou Technology (HKEX: 1024), которая оперирует в сфере онлайн-развлечений. В 2022 году Kuaishou показала рекордные результаты, несмотря на слабость национальной экономики и действующие ковидные ограничения. В этом году на фоне восстановления рынка онлайн-рекламы компания также демонстрирует сильные операционные и финансовые показатели. Мы ожидаем, что годовая выручка Kuaishou увеличится не менее чем на 20% (г/г) по итогам 2023 года. Во II квартале 2023 года компания кратно нарастила показатели скорр. EBITDA и скорр. чистой прибыли, а также впервые показала квартальную чистую прибыль с момента выхода на биржу. Мы также ждем, что по итогам года компании удастся впервые выйти на годовую прибыль. Учитывая высокие прогнозы по финпоказателям, считаем, что Kuaishou недооценена рынком и может показать опережающую динамику на горизонте полгода-год. Наша целевая цена акций Kuaishou Technology составляет 75,20 HKD с апсайдом 19% (рейтинг «Покупать»).

Отметим сохранение напряженных геополитических взаимоотношений Пекина и Вашингтона. США ограничили экспорт передовых чипов в Китай и намерены и дальше его ужесточать. Кроме того, Штаты собираются ограничить доступ китайских компаний к облачным вычислениям на базе ведущих американских облачных платформ. Ожидается, что США скоро опубликуют обновленную информацию об экспортных ограничениях в Китай, которые коснутся ИИ-чипов. Но пока некоторые лазейки еще остаются, и СМИ сообщают о том, что китайские фирмы закупят у NVIDIA ИИ-чипы на сумму $5 млрд. Китай все же планирует дать ответ на американские меры: власти намерены ускорить разработку собственных чипов и проинвестировать в развитие полупроводниковой отрасли 1 трлн юаней. Одна только компания Huawei получит от государства $30 млрд на строительство сети заводов по производству полупроводников. Помимо этого, Пекин объявил о создании нового государственного фонда в размере $40 млрд, его задачей станет стимулирование собственного производства чипов. Такие масштабные вливания в полупроводниковую отрасль определенно позитивно отразятся на бизнесе компаний. Спрос на ИИ-чипы в Китае сейчас в 10 раз выше, чем был в начале 2023 года. Если есть спрос, значит необходимы производственные мощности, которые смогут его удовлетворить. Поучаствовать в ожидаемом росте полупроводниковой отрасли можно, например, через акции фонда Global X China Semiconductor ETF (HKEX: 3191), которые обращаются на Гонконгской бирже. В основном в его составе полупроводниковые компании, которые торгуются на материковых биржах, и иметь экспозицию на них иным образом, кроме как через данный фонд, проблематично.

Мы также предлагаем обратить внимание на фонд CSOP Hang Seng TECH Index ETF (HKEX: 3033), в состав которого входят 30 крупных и перспективных эмитентов из секторов ТМТ, здравоохранения и потребления, и на фонд Global X China Cloud Computing ETF (HKEX: 2826) с экспозицией на компании сферы облачных вычислений. Акции этих фондов демонстрируют опережающую динамику, поэтому их включение в портфель вместо отдельных эмитентов может принести выгоду. Доходность YTD данных фондов составляет -6% и -1% соответственно против -10% по индексу Hang Seng.

Импортозамещение в российском ТМТ-секторе идет полным ходом

По итогам 2022 года объем российского рынка информационных и телекоммуникационных технологий (ИКТ) вырос на 8,4% и составил 5,4 трлн руб. Основной вклад в рост внесла IT-отрасль, которая расширилась на 22%.

Мы видим следующие основные тенденции российского IТ-рынка во второй половине 2023 года:

Курс государства на построение суверенной цифровой экономики стал главным драйвером роста отечественного IТ-сектора. Государство не только определяет новые правила, но в настоящий период является и крупным заказчиком отечественных решений.

Сформировалась структура рынка, в которой наиболее быстрорастущим и высокомаржинальным бизнесом является разработка IТ-платформ, на основе которых системные интеграторы внедряют на предприятиях конкретные решения.

Политика замещения импорта в IТ открыла уникальный потенциал роста в первую очередь для российских разработчиков программного обеспечения — операционных систем (ОС), систем управления базами данных (СУБД), систем виртуализации, решений инфобезопасности.

Дополнительные возможности предоставил уход с рынка западных поставщиков, которые занимали отдельные сегменты IТ-рынка практически целиком. Выручка лидирующих отечественных компаний в перечисленных выше сегментах демонстрирует рост более чем в 2 раза.

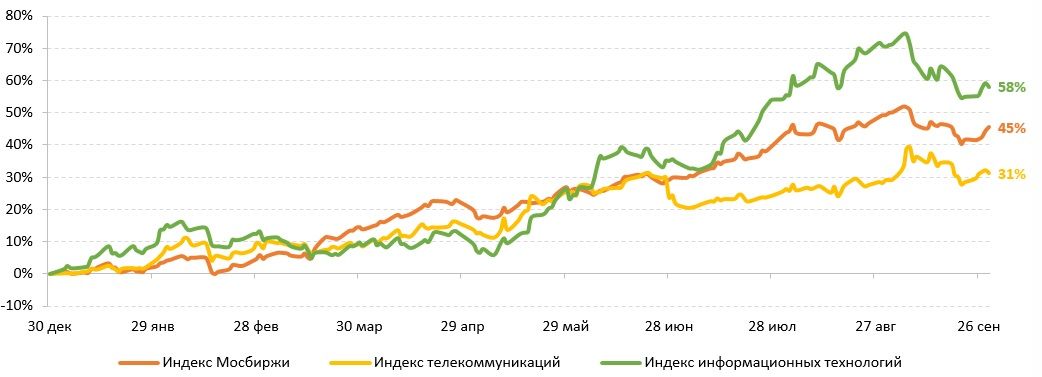

На фондовом рынке компании ТМТ-сектора в этом году также добились успехов. За 9 месяцев доходность отраслевого индекса телекоммуникаций составляет 31%, что немногим ниже доходности широкого рынка. Доходность отраслевого индекса IT-сектора с начала года составляет 58%. В I полугодии 2023 года отраслевые индексы двигались фактически вместе с широким рынком, индекс IT-сектора ушел в отрыв только в начале III квартала. В это же время индекс телекоммуникаций стал отставать от широкого рынка из-за просадки в акциях МТС после дивидендной отсечки, поскольку МТС занимает в отраслевом индексе весомые 40%.

Доходность по компаниям с начала года: HeadHunter (+210%), «Группа Позитив» (+100%), VK Company (+52%), «Яндекс» (+37%), «Ростелеком» ао (+35%) и ап (+20%), МТС (+15%).

График 7. Ребазированная динамика индекса МосБиржи и отраслевых индексов телекоммуникаций и информационных технологий за 9 месяцев 2023 года

МТС (MOEX: MTSS) лидирует на рынке сотовой связи в России и входит в ведущую тройку игроков в ряде сегментов TMT-рынка. Стратегия развития продуктовой экосистемы на базе телеком-бизнеса дает результат: во II квартале 2023 года выручка компании выросла на 15,5% (г/г), при этом драйверами роста выступили финансовые, облачные и рекламные технологии. Выручка от рекламных технологий (AdTech) выросла на 46% (г/г) до 8,5 млрд руб. Также МТС продолжает консолидировать рынок продаж билетов с целью довести долю на нем до 30% и в сентябре приобрела сервис TicketsCloud. Ключевые стратегические направления долгосрочного роста МТС — это финтех, информационные технологии (облачные сервисы, интернет вещей, видеоконференсинг), медиа и искусственный интеллект.

Риски для бизнеса сохраняются и остаются существенными. Растущие направления продолжают требовать инвестиций и, за исключением МТС Банка, все еще невелики относительно основного бизнеса. Новым крупным драйвером роста индустрии должны стать новые стандарты связи, однако уже известно, что не все операторы согласны с предложениями Минцифры по плану развития 5G, поэтому проблема может не иметь быстрого решения. В сентябре ФАС вынес операторам связи предупреждение, требующее отменить плату за раздачу интернета. Затраты, необходимые для обновления инфраструктуры, продолжают откладываться на будущее. При этом в 2024-2025 гг. МТС предстоит погасить значительный долг. Отметим, что компания активно пробует новые способы привлечения финансовых ресурсов. С целью модернизации цифровой инфраструктуры во всех регионах страны МТС в сентябре разместила народные облигации эксклюзивно через платформу Московской биржи «Финуслуги».

Хотя новая дивидендная политика МТС не опубликована, мы ожидаем сохранения прежней. Сейчас стоимость акций прекратила снижение и стабилизировалась на привлекательном для покупки уровне. Мы повысили рейтинг акций МТС с «Держать» до «Покупать», сохраняя целевую цену на уровне 343,40 руб. Потенциал роста составляет 27%, а полная доходность с учетом ожидаемых дивидендов — 40%.

В августе «Ростелеком» (MOEX: RTKM, RTKMP) возобновил публикацию отчетности по МСФО и сообщил о результатах за I полугодие 2023 года. Выручка компании увеличилась на 15% в сравнении с аналогичным периодом 2022 года и на 20% в сравнении с результатами 2021 года, что значительно превышает привычные темпы прироста в телекоммуникационной индустрии. Показатель OIBDA за 6 месяцев вырос на 8% (г/г) до 135 млрд руб. По итогам двух лет рост OIBDA составил 21%. Стратегия «Ростелекома» является стратегией роста в сочетании с прогрессивной дивидендной политикой. Компания единственная еще не выплатила дивиденды за 2022 год, но с сентября они находятся на согласовании в правительстве, выплаты ожидаются до конца года.

Мы прогнозируем выручку «Ростелекома» по итогам 2023 года на уровне 652 млрд руб. и чистую прибыль на уровне 31 млрд руб. Поставленная цель по выручке на уровне 700 млрд руб. к 2025 году выглядит вполне достижимой. Основной драйвер роста выручки компании — процесс замещения импортных технологий отечественными. К концу 2023 года может начаться внедрение в госструктурах ОС «Аврора». Витрина приложений «Аврора Маркет» будет содержать все версии корпоративных приложений и станет доступна через RuStore. В дальнейшей перспективе «Аврора» может выйти и на массовый рынок. В начале июля «Ростелеком» был назначен единым исполнителем закупок товаров и услуг для государственной платформы «Гостех». Как и в случае с МТС, среди сдерживающих рост выручки факторов — предупреждение ФАС с требованием отменить плату за раздачу интернет-трафика с мобильных устройств. В июне по факту достижения таргета мы понизили рейтинг по компании с «Покупать» до «Держать», и с тех пор акции торгуются в боковике. По обыкновенным акциям наша целевая цена составляет 75,20 руб. (апсайд отсутствует), а по привилегированным акциям — 73,90 руб. (апсайд 11%).

«Группа Позитив» (MOEX: POSI) входит в число лидеров российского рынка инфобезопасности и до недавнего времени была главной компанией роста в российском IT-секторе. Теперь конкуренцию ей составит ГК «Астра». Быстрый рост выручки компании начал требовать увеличения затрат на маркетинг и персонал. Во II квартале 2023 года объем продаж «Группы Позитив» вырос на 70% (г/г), а выручка — на 49% (г/г), но показатель EBITDA снизился на 37% (г/г) и стал отрицательным. Чистый убыток составил 1,3 млрд руб. По иронии судьбы и показатель NIC, который компания разработала для объяснения дивидендной политики, ушел в минус. Вопрос о размере дивидендов был вынесен на совет директоров, назначенный на 12 октября, но пока его решение не обнародовано.

С 22 сентября 2023 года акции «Группы Позитив» включены в базу расчета Индекса МосБиржи и Индекса РТС. Эта ожидаемая новость и была главным драйвером роста цены акций в III квартале 2023 года: благодаря ей и, разумеется, отличным показателям компании, цена акций выросла до 2552 руб. Однако, с нашей точки зрения, существует риск чрезмерной эйфории. Отметим, что в ходе SPO «Группы Позитив» участники реализовали право приобретения акций лишь на 89%, несмотря на привлекательную фиксированную цену. При этом в связи с надвигающимся бумом новых IPO за средства инвесторов на рынке теперь будут конкурировать «Астра» и в перспективе и другие новые эмитенты. В середине июня акции «Группы Позитив» достигли нашей целевой цены 2010 руб., в связи с чем их рейтинг был понижен до «Держать», даунсайд сейчас составляет 21%.

С начала 2023 года капитализация HeadHunter (MOEX: HHRUDR) выросла в 3 раза, таким образом, цена АДР вернулась на уровни начала 2022 года. Мы связываем такую динамику с ожиданиями редомициляции и сильными финансовыми результатами. За II квартал 2023 года HeadHunter отчиталась о рекордных показателях выручки, скорр. EBITDA и скорр. чистой прибыли. Выручка составила 7 млрд руб. (+78% (г/г)) за счет роста бизнеса и низкой базы прошлого года. Скорр. EBITDA увеличилась в 2,5 раза, а скорр. чистая прибыль — в 3,1 раза. В условиях дефицита кадров и высокой активности бизнеса в сфере найма мы ожидаем, что HeadHunter покажет хорошие результаты по итогам этого года. В 2023 году российскому рынку HR-tech предрекают рост не менее чем на 30% (г/г). HeadHunter ожидаемо сохранит за собой долю рынка около 50%. В июле компания прошла процедуру делистинга АДР в США, где она имела первичный листинг. И хотя за все время никаких официальных комментариев относительно редомициляции со стороны компании не было, есть информация, что Банк России зарегистрировал выпуск обыкновенных акций международной компании акционерного общества «Хэдхантер», зарегистрированной в Калининградской области. Можно заключить, что в процессе корпоративной реструктуризации есть явный прогресс и, скорее всего, HeadHunter пойдет по пути «ВК». После переезда в РФ можно ждать возврата компании к дивидендным выплатам. Мы полагаем, что все позитивные ожидания уже заложены в цену бумаг. В августе мы повысили целевую цену АДР HeadHunter до 3500 руб., даунсайд составляет 6% (рейтинг «Держать»).

«ВК» (MOEX: VKCO) завершила редомициляцию, обосновавшись на острове Октябрьский Калининградской области. В целом переезд снижает риски компании, однако теперь он перестал быть главной интригой, и инвесторы будут задавать новой компании старые вопросы о стратегии и эффективности операций. Возможно, с процессом редомициляции был связан затянувшийся процесс составления стратегии компании, которая была обещана осенью 2022 года, но так и не была представлена. В I полугодии 2023 года ростом выручки «ВК» была обязана в основном восстановлению рынка онлайн-рекламы, а также образовательному и облачному сегменту, которые тем не менее составляют не очень большую долю выручки. Среди позитивных новостей — наем знаменитого российского дизайнера Артемия Лебедева в качестве директора по дизайну соцсети «ВКонтакте» и Степана Ковальчука в качестве руководителя этой соцсети и всех ее сопутствующих сервисов. Здесь можно вспомнить, что после продажи игрового подразделения MyGames холдинг значительную сумму выделил в фонд для найма талантливых менеджеров, и предположить, что такие менеджеры наконец найдены. Наш рейтинг по компании «ВК» пока остается без изменений — «На уровне рынка».

Что касается «Яндекса» (MOEX: YNDX), то несмотря на успехи «Алисы», оснащенной технологиями GPT в объеме, достаточном даже для ответов на вопросы про IPO российских технологических компаний (проверено авторами этой стратегии), и великолепные показатели роста, последние новости относительно реструктуризации компании могут вызвать лишь недоумение. Слухи в прессе, в которых фигурируют непонятные оценки и суммы выплат, лишь усиливают ощущение, что идет непрозрачная игра с большим количеством участников, включая акционеров, менеджмент и государство. Судя по данным Bloomberg, где на днях вышла статья о расследовании в Нидерландах относительно утечек данных в Россию через сервис заказа такси Yango, проволочки не слишком-то помогают западным акционерам сохранить бизнес. Нет понимания, кто сейчас управляет компанией, ясно лишь то, что IR и PR в ней можно считать отсутствующими. Глава Минцифры Максут Шадаев при этом на днях заявил, что правительственная комиссия не получала от головной голландской компании запроса на выкуп российских активов, а был лишь запрос на внутригрупповую реструктуризацию. Несмотря на это, цена акций «Яндекса» с начала года выросла на 37%, отражая симпатии российских инвесторов и непоколебимую веру в то, что большой и здоровый российский бизнес скоро обретет достойного владельца. Наш рейтинг акций «Яндекса» — также «На уровне рынка».

Сегмент IPO в РФ подает признаки жизни

Импортозамещение стало одним из главных факторов, позволивших отечественным IT-компаниям значительно разрастись, причем до такой степени, что компании начали всерьез оценивать возможности для выхода на фондовый рынок. Отечественный рынок, на котором IТ-сектор представлен весьма узко, встречает новых эмитентов с большим ажиотажем.

О намерениях провести IPO уже сообщили несколько компаний TMT-сектора, работающие в различных сегментах рынка — электронной коммерции, облачных сервисах, производстве аппаратного обеспечения. Пока еще не заявляли о намерениях провести IPO отечественные разработчики СУБД, но с учетом темпов роста выручки этих компаний можно предположить, что возможность продать часть акций на фондовом рынке изучают и их акционеры.

Предстоящие IPO, разумеется, не ограничатся TMT-сектором. В России о намерении разместиться на бирже также сообщили калужский ликеро-водочный завод «Кристалл» и сеть ломбардов «Мосгорломбард».

ГК «Астра» (MOEX: ASTR)

Компания является лидером рынка инфраструктурного ПО в РФ. В основе программной платформы лежит операционная система Astra Linux. Созданная на основе этой ОС экосистема продуктов и сервисов позволяет заменить все зарубежные продукты в стеке IТ-инфраструктуры предприятия. В их составе — СУБД Tantor, платформа управления инфраструктурой информационных систем ALD Pro, система облачной виртуализации «Брест» и серверной виртуализации VM Manager, облачный биллинг Bill Manager и прочие. В совокупности с решениями «Астра» совместимы более двух тысяч программных и аппаратных продуктов.

«Астра» сфокусирована на B2B и B2G рынках. По прогнозу исследователей Strategy Partners, целевой рынок компании будет расти со средними темпами прироста 17% вплоть до 2030 года. Strategy Partners оценивают долю «Астры» на российском рынке операционных систем в 75%, а на рынке инфраструктурного ПО — в 23%.

Выручка «Астры» в 2022 году составила 5,4 млрд руб., увеличившись на 150%. Операционная прибыль выросла еще сильнее — на 167%, а чистая прибыль — на 185%. Операционная рентабельность значительно улучшилась. У «Астры» отрицательный чистый долг, и компания даже планирует выплачивать дивиденды, что позитивно для инвесторов.

13 октября «Астра» успешно разместилась на бирже. На российском фондовом рынке близких аналогов у компании нет. Наша оценка капитализации «Астры» на основе мультипликаторов зарубежных компаний-аналогов составляет 62,9 млрд руб., с учетом дисконта 15% за низкий free-float (всего 5%), что фактически совпадает с нижней границей диапазона размещения 300-333 руб. IPO прошло по верхней границе 333 руб. Спрос в ходе размещения значительно превысил предложение. Мы прогнозировали, что цена акций «Астры» в ближайшие недели может вырасти до 400 руб., но к концу первого торгового дня был зафиксирован рост на 40% до 466 руб., что эквивалентно капитализации 97 млрд руб. и превышает все наши самые смелые ожидания. Успешное IPO «Астры», в отличие от западных размещений Arm, Instracart и Klaviyo, вероятнее всего, даст мощный импульс российскому рынку IPO, бум которого, по крайней мере, по количеству эмитентов, можно ожидать в течение полугода.

АО «КИФА»

Информация о предстоящем IPO онлайн-ритейлера «КИФА» появилась в СМИ в июне 2023 года в контексте размещений облигаций компании на Московской бирже. В настоящий момент российская электронная коммерция в чистом виде представлена на бирже одним лишь маркетплейсом Ozon, поэтому идея растущего и прибыльного нишевого B2B-маркетплейса выглядит привлекательно с инвестиционной точки зрения.

Компания «КИФА» капитализирует быстрый рост российского рынка онлайн-торговли. Российский рынок электронной коммерции — крупный и один из самых быстрорастущих в мире. Его потенциал пока далек от исчерпания, так как на онлайн-продажи приходится лишь 15% совокупных розничных продаж в стране и 30% рынка непродовольственного ритейла. Сейчас российские проекты захватывают ниши, освободившееся после ухода зарубежных игроков. По прогнозу Data Insight, в 2023 году российский рынок e-commerce увеличится на 30% и достигнет 7,4 трлн руб.

B2B-платформа QIFA, созданная компанией «КИФА», представляет собой российско-китайский маркетплейс оптовой торговли. Первоначально компания стартовала с оптовых продаж различных категорий потребительских товаров, а сейчас фокус смещается в сторону цифрового маркетплейса, оказывающего также широкий спектр услуг (трансграничной логистики, консолидации распределения грузов, таможенного оформления, сертификации, маркировки и страхования). Годовой торговый оборот компании «КИФА» составляет 3,8 млрд руб., и на данном этапе она уже демонстрирует прибыль.

Прямых конкурентов у АО «КИФА» с аналогичной бизнес-моделью на рынке нет, и это плюс для компании и для инвесторов. Но поставкой товаров в Россию занимаются зарубежные игроки Alibaba, Made-in-China.com, Essaone, JoomPro и другие. Мы ожидаем IPO компании «КИФА» в конце 2023 года или начале 2024 года и предполагаем, что при оценке будут использоваться финпоказатели за 2023 год. Мы прогнозируем, что выручка, EBITDA и чистая прибыль компании в 2023 году вырастут на 80% по сравнению с результатом 2022 года. Оценка компании может составить порядка 8-10 млрд руб., в зависимости от градуса оптимизма на рынке IPO.

Selectel

Информация о готовящемся IPO облачного провайдера Selectel появилась в мае этого года. Размещение станет первым для российской индустрии облачных технологий и предоставит инвесторам уникальную возможность заработать на цифровой трансформации, которой пока еще у них нет. Процесс цифровой трансформации совпал по времени с курсом российского государства на замещение импорта. Одновременно отечественный рынок покидают западные поставщики, что привело к взрывному роста спроса на российские облачные решения со стороны отечественного бизнеса.

Selectel — независимый игрок высококонкурентного рынка облачных технологий. У компании 6 дата-центров, налажена собственная сборка серверов и другого оборудования. В 2022 году выручка Selectel выросла в 1,5 раза и достигла 8,1 млрд руб. Показатель EBITDA прибавил 81% по сравнению с предыдущим годом и составил 4,1 млрд руб., рентабельность по EBITDA высокая — на уровне 50%.

Мы предполагаем, что в ходе предстоящего IPO рынок может оценить Selectel в диапазоне 105-130 млрд руб., наша оценка основана на среднем значении мультипликаторов для топ-20 компаний мировой облачной индустрии. Добавим, что интерес к предстоящему размещению Selectel подогревается аналогией с IPO американской компании Snowflake, в котором поучаствовал сам гуру инвестиций Уоррен Баффет и с которого осенью 2020 года стартовал грандиозный бум IPO. С тех пор облачные технологии миновали стадию завышенных ожиданий в своем технологическом цикле и сейчас в целом могут считаться зрелой индустрией.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.10.2023.

За 9 месяцев 2023 года ТМТ-сектор почти в 3 раза обогнал по доходности индекс широкого рынка S&P 500 и сохраняет за собой лидерство по доходности YTD среди всех секторов. Отраслевой индекс IT-сектора за 9 месяцев вырос на 39%, отраслевой индекс телекоммуникационного сектора - на 34%. В III квартале 2023 года ажиотаж вокруг технологических акций заметно поутих, и отраслевые индексы ТМТ-сектора торговались в боковике, как и широкий рынок, на фоне роста доходностей казначейских облигаций США и ужесточения риторики ФРС. Десятка крупнейших по капитализации представителей IT-сектора обеспечила около 90% роста отраслевого индекса и около 80% роста индекса S&P 500.

За последние три месяца, то есть с момента выпуска нашего прошлого квартального обзора, прогнозы по прибыли в ТМТ-секторе на III квартал 2023 года были заметно улучшены. Ожидания по росту EPS для IT-компаний были повышены с 0,4% до 4,6%, а для телекоммуникационных компаний — с 26,3% до 31,5%. Для сравнения, средний прогноз по динамике прибыли для всех компаний в составе S&P 500 на III квартал 2023 года — около нуля. На конец III квартала форвардный Р/Е IT-сектора снизился до 24,3х с 27,1х на конец II квартала 2023 года. На фоне повышения прогнозов по прибыли аналитики повышали и свои ожидания по акциям. Текущие уровни выглядят намного интереснее, нежели в начале лета. Консолидация на рынке открывает неплохие возможности для покупок качественных активов на среднесрочную и долгосрочную перспективу.

Аналитики ведущих инвестдомов сходятся во мнении, что инвесторы недооценивают будущий потенциал ТМТ-сектора, считая акции слишком дорогими. Но на самом деле ТМT-сектор адаптировался к новым реалиям и высоким процентным ставкам быстрее, чем ожидалось, а опасения инвесторов относительно формирования пузыря в ТМT-секторе на фоне бума ИИ не оправдались. Текущая консолидация может стать предвестником новой мощной волны роста в 2024 году, сравнимой с ростом в I полугодии 2023 года. Глобально технологический сектор продолжит доминировать на фондовом рынке, поскольку такие отрасли, как ИИ, полупроводники, кибербезопасность, облачные вычисления, становятся все более значимыми для мировой экономики.

Темпы восстановления потребительского спроса и экономического роста в Китае в этом году разочаровали инвесторов, что помешало технологическому сектору реализовать свой большой потенциал. Направление движения китайскому рынку сейчас задают в большей степени макроэкономические факторы, а корпоративные и фундаментальные факторы несправедливо остаются за бортом внимания инвесторов. Представители IT-сектора Китая между тем демонстрируют двузначные темпы роста выручки и прибыли, поскольку их бизнес быстро восстанавливается с низкой базы прошлого года. Компании IT-сектора Китая торгуются с дисконтом относительно своих исторических значений и с дисконтом относительно мировых аналогов. По сути, рынок неплохо позиционирован для роста, но сможет ли этот сценарий реализоваться хотя бы в следующем году — большой вопрос, потому что все факторы, которые сейчас сдерживают рынок, транслируются и на следующий год.

В РФ главными драйверами роста ТМТ-сектора являются цифровая экономика и импортозамещение. В этой связи для отечественных разработчиков ПО открылись обширные возможности, компании стремительно наращивают свои показатели и долю рынка. Несколько IT-компаний всерьез рассматривают возможности для IPO, к этому их должно подтолкнуть успешное первичное размещение ГК «Астра». За 9 месяцев 2023 года доходность отраслевого индекса телекоммуникаций составила 31%, а отраслевого индекса IT-сектора — 58%. Из общей массы значительно выделяются HeadHunter и «Группа Позитив», чьи акции выросли с начала года в 3 раза и 2 раза соответственно.

Торговые идеи в секторе ТМТ

ТМТ-сектор прочно удерживает лидерство

За 9 месяцев 2023 года ТМТ-сектор почти в 3 раза обогнал по доходности индекс широкого рынка S&P 500 и сохраняет за собой лидерство по доходности YTD среди всех секторов. На протяжении всего года поддержку сектору оказывает бум технологий искусственного интеллекта. Этот фактор имеет достаточно обширный эффект и поддерживает многих отраслевых эмитентов, даже тех, которые имеют лишь косвенное отношение к ИИ. В III квартале 2023 года ажиотаж вокруг технологических акций заметно поутих. На протяжении прошедшего квартала отраслевые индексы ТМТ-сектора торговались в боковике, как и широкий рынок, на фоне роста доходностей казначейских облигаций США и ужесточения риторики ФРС. Консолидация в совокупности с повышением прогнозов по прибыли помогли частично снять перекупленность, а также закрепить сильные результаты за I полугодие 2023 года.

График 1. Ребазированная динамика индексов S&P 500 и Nasdaq Composite и отраслевых индексов ТМТ-сектора за 9 месяцев 2023 года

График 2. Ребазированная динамика узких отраслевых индексов ТМТ-сектора за 9 месяцев 2023 года

Среди компаний из нашего покрытия в США наиболее доходными с начала года стали NVIDIA (+221%), Palo Alto Networks (+87%), AMD (+68%), Alphabet (+57%), Lam Research (+56%), Salesforce (+55%), Applied Materials (+49%), NetEase (+48%), Apple (+39%), Intel (+39%), Microsoft (+38%), Oracle (+33%).

Топ-10 по капитализации эмитентов в IТ-секторе показали впечатляющую динамику не только в рамках своего сектора. Для рынка в целом это также выдающийся результат — недаром эти десять компаний сформировали 80% всей доходности индекса S&P 500 с начала года.

График 3. Вклад топ-10 по капитализации эмитентов ТМТ-сектора в совокупный прирост индекса S&P 500 за 9 месяцев 2023 года

Опасения относительно рецессии ослабли, но окончательно не исчезли. Сейчас для рынка основной сценарий — мягкая посадка американской экономики. Представители ФРС уверяют, что вероятность наступления рецессии низкая. Даже при текущих высоких ставках рынок труда остается сильным, а инфляцию вроде как удается победить. Либо цикл повышения ставок уже закончен, либо, если последует повышение на 25 б. п. в декабре, будет завершен к концу года. Конечно, это не отменяет того, что рассчитывать на быстрое снижение ставок в следующем году не приходится.

ТМT-сектор адаптировался к новым реалиям и высоким процентным ставкам быстрее, чем ожидалось. IDC прогнозирует рост глобальных затрат на ИКТ в 2023 году около 5% (г/г), а Gartner — около 4% (г/г), тогда как еще в начале года оценка роста составляла всего 2% (г/г). Хотя направления телекоммуникационного оборудования и аппаратного обеспечения стагнируют в этом году, направления ПО и IT-сервисов демонстрируют опережающую динамику и вытягивают всю отрасль в плюс. Gartner ожидает, что в 2024 году рост глобальных затрат на ИКТ ускорится до 8-9% (г/г).

Опасения инвесторов относительно формирования пузыря в ТМT-секторе на фоне бума ИИ не оправдались. Конечно, хайп вокруг генеративного ИИ будет постепенно стихать, но фундаментально этот фактор еще долгие годы будет выступать драйвером роста финансовых результатов IT-компаний. Во-первых, новый технологический цикл, в основу которого лег генеративный ИИ, находится на ранней стадии. Во-вторых, хотя оценка акций с экспозицией на ИИ на текущий момент достаточно высока, она все же значительно ниже оценки технологических компаний, которая наблюдалась во время кризиса доткомов в 2000-2001 гг. В-третьих, если опять же сравнивать текущую ситуацию с кризисом доткомов, то сейчас большинство компаний, объявивших о своей причастности к генеративному ИИ, представляют собой устойчивый бизнес, генерирующий прибыль, тогда как 20 лет назад потерпевшие крах интернет-компании были только в начале своего становления.

Технологический сектор имеет самую большую долю на фондовом рынке и, вероятно, он продолжит доминировать и дальше, поскольку такие отрасли, как ИИ, полупроводники, кибербезопасность, облачные вычисления, становятся все более значимыми в экономике США, да и в глобальной экономике в целом. Аналитики ведущих инвестдомов сходятся во мнении, что инвесторы недооценивают будущий потенциал ТМТ-сектора, считая акции слишком дорогими, но на самом деле текущая консолидация может стать предвестником новой мощной волны роста в 2024 году, сравнимой с ростом в I полугодии 2023 года.

В преддверии сезона корпоративной отчетности стоит обратить внимание на то, как компании отчитались за II квартал и какие у них перспективы на остаток года. II квартал преподнес приятный сюрприз, так как в своем большинстве компании побили ожидания. IT-компании показали рост EPS в среднем на 4% (г/г), тогда как консенсус предполагал снижение на 3,5% (г/г). Телекоммуникационные компании показали прирост EPS в среднем на 19,3% (г/г) тогда как ожидался рост на 12,8% (г/г). Для сравнения, динамика прибыли на акцию для компаний из S&P 500 составила в среднем -4,1% (г/г). И самое главное здесь — впервые за последние пять кварталов IT-сектор опередил S&P 500 по динамике прибыли на акцию, телекоммуникационный сектор, в свою очередь, опередил по динамике прибыли S&P 500 впервые с I квартала 2021 года. И, что немаловажно, эта тенденция должна сохраниться как минимум до конца следующего года.

За последние три месяца, то есть с момента выпуска нашего прошлого квартального обзора, прогнозы по прибыли в ТМТ-секторе на III квартал 2023 года были заметно улучшены. Ожидания по росту EPS IT-компаний были повышены с 0,4% (г/г) до 4,6% (г/г) преимущественно за счет улучшения прогнозов для NVIDIA, Apple и Applied Materials. В целом прогнозы были повышены для 38 из 65 IT-компаний. Ожидания по росту прибыли телекоммуникационных компаний были повышены с 26,3% (г/г) до 31,5% (г/г) преимущественно благодаря улучшению прогнозов для Alphabet, Netflix и Meta Platforms (признана экстремистской организацией и запрещена в РФ). В целом прогнозы были повышены для 7 из 20 представителей телеком-отрасли. Для сравнения, средний прогноз по динамике прибыли для всех компаний в составе S&P 500 на III квартал 2023 года — около нуля.

Таблица 1. Динамика EPS в ТМТ-секторе и в среднем по индексу S&P 500, % (г/г)

По состоянию на 06.10.2023 форвардный Р/Е IT-сектора снизился до 24,3х. И хотя фундаментальная оценка сектора по-прежнему остается самой высокой среди всех секторов из S&P 500, консенсус-прогноз предполагает, что на горизонте 12 месяцев у отраслевого индекса IT-сектора хорошие перспективы к росту — порядка 21%. При этом на конец II квартала 2023 года при форвардном Р/Е на уровне 27,1х потенциал роста отрасли оценивался только в 5%. В свою очередь, форвардный Р/Е телекоммуникационного сектора находится на весьма скромных уровнях — 16,5х, потенциал роста отраслевого индекса телекомов на горизонте 12 месяцев — порядка 18%. Текущие уровни выглядят намного интереснее, нежели в начале лета. Консолидация на рынке открывает неплохие возможности для покупок качественных активов на среднесрочную и долгосрочную перспективу.

График 4. Динамика мультипликатора Forward P/E 12М для ТМТ-сектора

Прежде чем более перейти к подробному обсуждению сферы ИИ, которая вне всяких сомнений занимает умы инвесторов и в которой достаточно интересных идей, хотим упомянуть отдельно две компании. Palo Alto Networks (NASDAQ: PANW) и T-Mobile (NASDAQ: TMUS) объединяет тот факт, что обе компании имеют черты защитного актива, но по сути представляют передовые отрасли.

Palo Alto — крупнейшая компания в сфере кибербезопасности, эта отрасль устойчива к инфляции, высоким процентным ставкам и замедлению глобальной экономики. Palo Alto единственный представитель своей отрасли в S&P 500, она вошла в состав индекса в июне этого года благодаря значительному росту капитализации за последний год. Финансовые результаты Palo Alto впечатляют: последние три года темпы роста квартальной выручки не опускались ниже 20% (г/г), а в следующие три года они составят 17-19% (г/г). При этом EPS в ближайшие 3 года будет расти не менее чем на 20% (г/г) в год, обещает топ-менеджмент. Высокие процентные ставки не мешают компании демонстрировать рекордные показатели рентабельности. В IT-секторе мало эмитентов, которые могут похвастаться такими высокими прогнозами, поэтому Palo Alto была и остается в числе наших фаворитов. С начала года акции выросли в цене на 87% и сейчас торгуются вблизи исторических максимумов. С даты последнего обновления идеи (14.06.2023) акции поднялись на 14% против нулевой динамики S&P 500. Оставшийся апсайд по акциям Palo Alto до нашей целевой цены $263,80 составляет всего 1%, так что компания — самый вероятный кандидат на повышение таргета в ближайшее время.

T-Mobile — новая компания в нашем покрытии, с даты выпуска идеи (25.08.2023) акции показали прирост на 6% против снижения S&P 500 на 1%. T-Mobile является представителем классических телекомов в США, но эра 5G вывела компанию в беспрецедентные лидеры. В зоне покрытия сети 5G T-Mobile находятся 326 млн чел. (98% населения страны) — это больше, чем у конкурентов AT&T и Verizon вместе взятых. Во II квартале 2023 года динамика ключевых финпоказателей T-Mobile — сервисной выручки от оказания услуг связи, скорр. EBITDA и прибыли на акцию — стала лучшей в отрасли. За указанный квартал прирост постоплатных абонентов мобильной связи стал рекордно высоким за 8 лет, а коэффициент оттока абонентов, наоборот, стал рекордно низким. На протяжении пяти кварталов прирост абонентов высокоскоростного интернета T-Mobile превышает совокупный прирост у конкурентов AT&T, Verizon, Comcast и Charter вместе взятых. В сентябре 2022 года T-Mobile впервые анонсировала байбэк в размере $14 млрд сроком на один год, а сентябре этого года объявила новую программу на сумму $19 млрд до конца 2024 года. В планах компании вернуть акционерам до $60 млрд в 2023-2025 гг. Кроме того, по итогам IV квартала 2023 года компания намерена впервые выплатить дивиденды. Можно сказать, что T-Mobile очень резко рванула с места в карьер в попытках заполучить статус стоимостного бизнеса. Акции T-Mobile торгуются с премией относительно аналогов, что обусловлено высокими ожиданиями по финпоказателям (для других телекомов высокие темпы роста не свойственны), но с дисконтом относительно исторических значений мультипликаторов P/E и EV/EBITDA. Мы считаем T-Mobile лучшим вариантом для вложений в защитном телекоммуникационном секторе. Наша целевая цена акций T-Mobile составляет $154,10 с апсайдом 9% (рейтинг «Покупать»).

Еще несколько слов про ИИ

Прогнозы по отрасли ИИ сильно разнятся. В ближайшие 10 лет среднегодовые темпы роста могут составить от 20% до 40%, но даже при самом скромном развитии событий отрасль, вероятно, достигнет $1 трлн к 2030 году. Если смотреть более узко, глобальный рынок технологий генеративного ИИ оценивается в $11 млрд на конец 2022 года. Precedence Research ожидает его роста в среднем на 27% в год, тогда рынок может вырасти до $118 млрд через 10 лет.

По прогнозам IDC, глобальные расходы на ИИ в 2023 году составят около $154 млрд (+27% (г/г)). IDC прогнозирует, что к концу 2026 года ежегодные расходы на ИИ удвоятся до $300 млрд, а Goldman Sachs полагает, что к 2025 году они будут составлять $200 млрд в год.

По данным МВФ, темпы роста производительности труда в мире замедляются более 10 лет, но новый технологический цикл способен преломить этот тренд. По оценкам Goldman Sachs, повсеместное внедрение ИИ будет способствовать существенному росту производительности труда в экономике и может в совокупности добавить к мировому ВВП $7 трлн в следующие 10 лет.

Технологический цикл генеративного ИИ находится еще только на начальном этапе. Несколько самых передовых технологий уже достигли своего пика на хайпе. В частности, речь идет о виртуальных помощниках в виде ИИ-ботов и больших языковых моделях. Но большинство инновационных технологий, в основе которых лежит генеративный ИИ, только-только появляются, и их путь до пика займет несколько лет. Сейчас лишь 5% всех компаний используют приложения с генеративным ИИ или создают их самостоятельно под собственные цели с помощью API, подсчитали аналитики Gartner. К 2026 году их количество увеличится до 80%, и тогда можно будет говорить о массовом внедрении этой технологии. Выход генеративного ИИ на плато продуктивности вероятен через 5-10 лет — это срок, когда технологию можно будет считать зрелой, полноценной и состоявшейся.

График 5. Стадии технологического цикла генеративного ИИ

Главными и очевидными бенефициарами генеративного ИИ являются бигтехи Microsoft (NASDAQ: MSFT) и Alphabet (NASDAQ: GOOGL), поскольку они находятся в уникальном положении, чтобы монетизировать платформенный сдвиг в сторону ИИ, и они в состоянии обеспечить новым технологиям обширное внедрение. Однако в настоящий момент обе компании имеют в нашем покрытии рейтинг «Держать». В моменте апсайд по акциям выглядит ограниченным, так как текущая оценка компаний близка к справедливой, и бумаги торгуются вблизи своих целевых цен. Но в долгосрочных перспективах компаний сомневаться не приходится. Мы не исключаем возможности повышения таргета и рейтинга по обеим акциям, если эмитенты в конце октября представят хорошие квартальные отчеты.

За IV квартал 2023 фингода с окончанием 30 июня и полный 2023 фингод Microsoft отчиталась о рекордной выручке. Основным драйвером роста выручки остается облачная платформа Microsoft Cloud, ее годовой доход перевалил за $110 млрд, более половины этой суммы принесли сервисы Microsoft Azure. Лидерство в сфере ИИ открывает перед Microsoft огромные возможности: ИИ-продукты улучшат ценностное предложение сервисов и помогут увеличить доходы от облачных сервисов и корпоративного ПО. Microsoft достигла неплохих результатов и в сфере кибербезопасности: годовая выручка в этом направлении превышает $20 млрд. Microsoft может даже потеснить крупных отраслевых игроков в сегментах SASE и SecOps, ее доля на глобальном рынке кибербезопасности сейчас составляет около 3%. Microsoft надеется, что ИИ-функционал, добавленный в поисковую систему Bing и браузер Edge, поможет ей конкурировать с Alphabet на рынке поиска. Аналитики Evercore полагают, что решения на основе ИИ могут принести Microsoft дополнительную выручку в размере $100 млрд к 2027 году. Наша целевая цена акций Microsoft составляет $341 с апсайдом 3%.

Что касается Alphabet, то ее области применения генеративного ИИ отличаются от Microsoft. В этом году компания планирует внедрить своего чат-бота Apprentice Bard практически во все существующие продукты, в том числе сервисы Google Maps, Google Docs и Gmail. Но в первую очередь Alphabet заинтересована в том, чтобы с помощью ИИ усилить и улучшить свои ключевые продукты и укрепить позиции на поисковом рынке и рынке рекламы. Планируется релиз полноценного самостоятельного продукта Gemini, который будет прямым конкурентом GPT-4. Помимо этого, Alphabet создала медицинский чат-бот Med-PaLM 2, который сейчас находится на ранней стадии тестирования. Данный проект может быть полезен в регионах с ограниченным доступом к медицинским услугам, а в развитых странах может стать помощником врачей или вовсе заменить врачей в телемедицине и онлайн-консультациях. Конечно, сфера применения такого специфического чат-бота не так обширна, как у ChatGPT, но зато он имеет высокую социальную значимость и может служить глобальным целям по повышению качества жизни и здоровья населения. Наша целевая цена акций Alphabet составляет $127 с даунсайдом 9%.