18 октября 2023 | Транснефть RAZBORKA

RAZB0RKA отчета ТРАНСНЕФТЬ по РСБУ 3кв'23.

Если читали разборку отчета РСБУ за 2 квартал, то уже знаете, что отчет не отражает результаты всего огромного холдинга

Так же Вы должны помнить, что прибыль РСБУ корпоративного центра сильно зависит от стоимости акций НМТП

ТРАНСНЕФТЬ напрямую владеет 50.1% акций НМТП

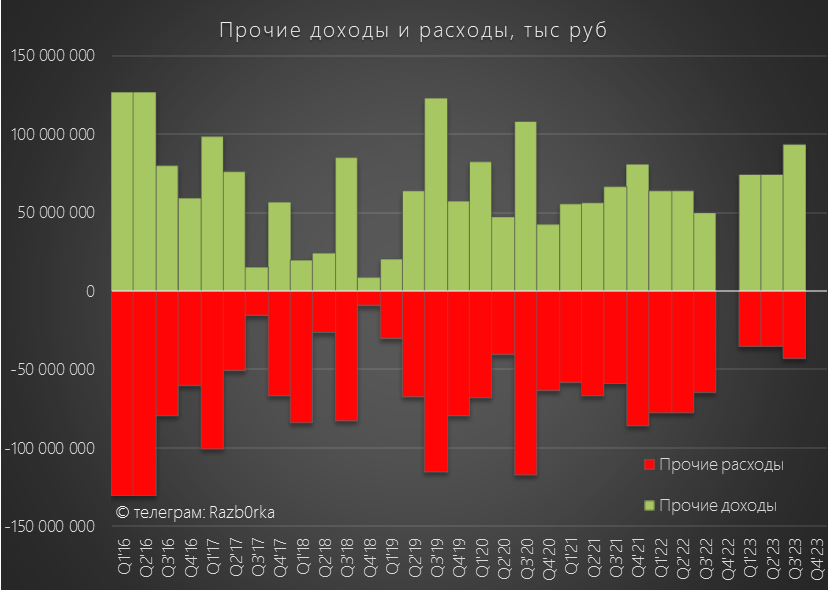

"Бумажная" прибыль от его переоценки составила за 1 полугодие 50.8 млрд руб, что и было отражено в отчете в Прочих доходах

На момент написания разборки (11 Августа) акции НМТП взлетали на рекордном объеме до 17.45 руб

По 17.44 руб, оценка пакета ТРАНСНЕФТЬ выросла в моменте до 168 млрд руб, а бумажная прибыль от переоценка пакета составляла 125 млрд руб!

Но на фоне общей коррекции, акции НМТП закрыли 3 квартал на уровне 12.96 руб

Соответственно, оценка пакета ТРАНСНЕФТЬ снизилась от пиков Августа до 125 млрд руб, а "бумажная" прибыль от его переоценки в 3 квартале до 82 млрд руб

Давайте посмотрим, как она повлияла на финансовый результат

Показатели 9 месяцев и их динамика:

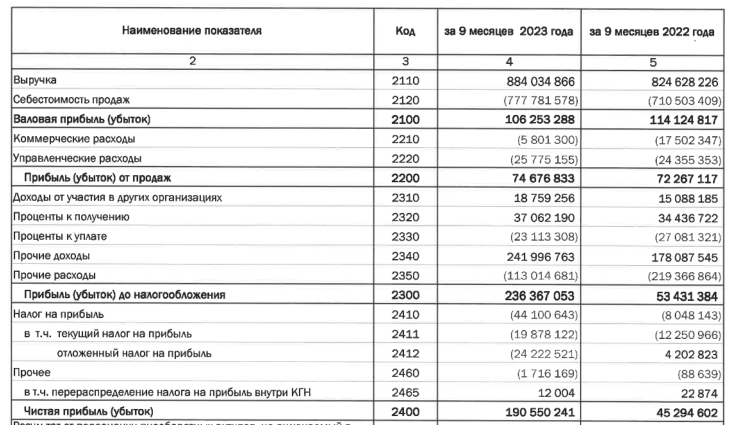

Выручка 884 млрд руб (+7%)

Себестоимость 777 млрд руб (+9%)

Операц.прибыль 75 млрд руб (+3%)

Чистая прибыль 190 млрд руб (х4)

Как Вы видите, без учета бумажных факторов, ни какого прорыва в реальных показателях нет

Я бы даже сказал, что они даже ухудшились в 3 квартале!

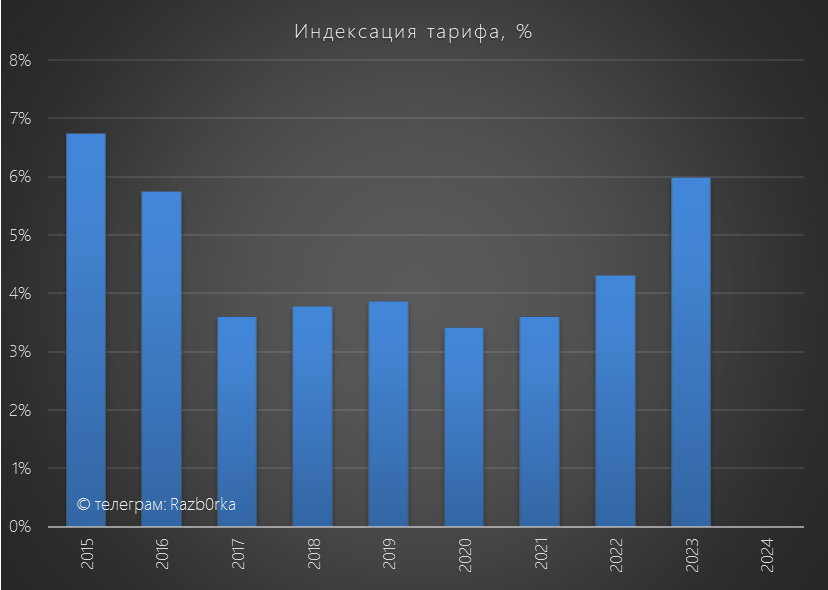

Выручка выросла чуть лучше чем 5.9% повышения тарифа в этом году

Но себестоимость опередила рост выручки на 2%, это привело к снижению рентабельности бизнеса

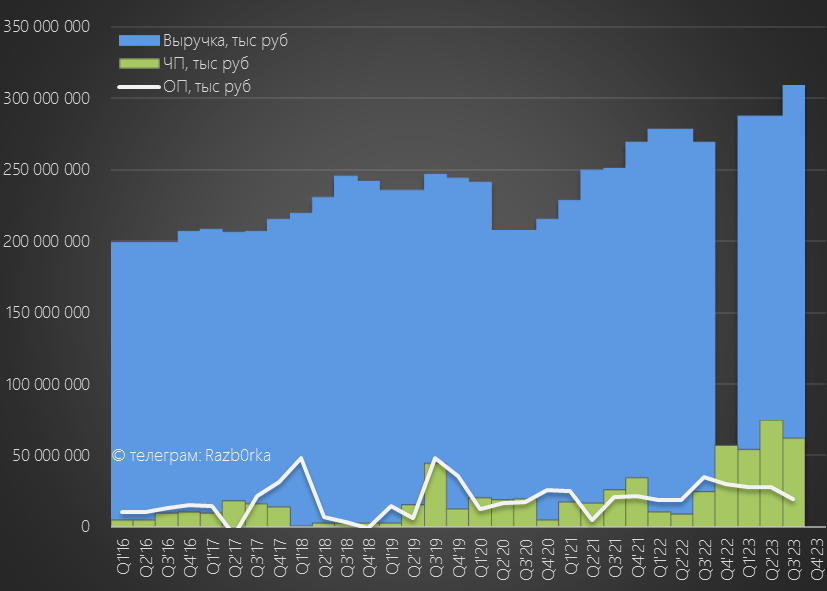

У нас к сожалению, нет разбивки данных за 1-2 квартал, поэтому сравнивать приходится показатели 3-го квартала и усредненные значения 1 полугодия

По графику видно, что выручка ускорилась в 3 квартале, а операционная прибыль снизилась!

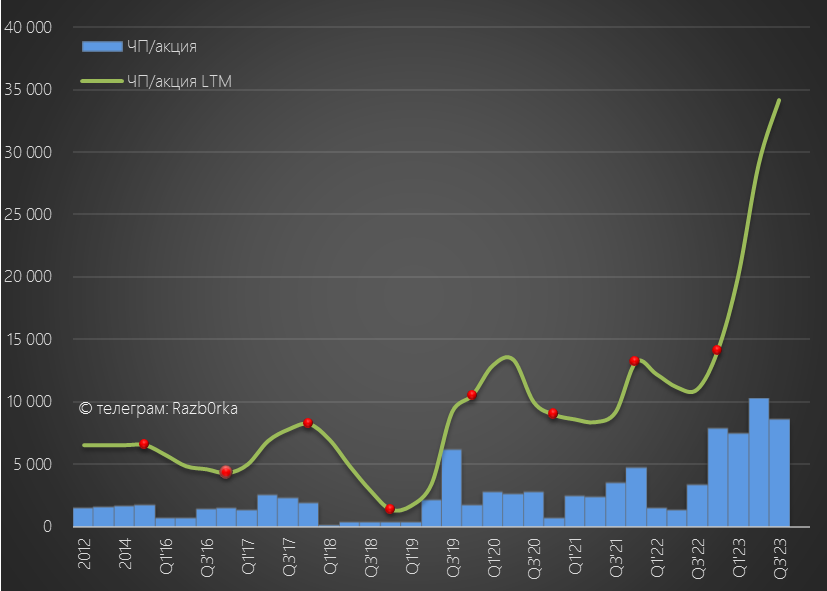

Операционная прибыль в 3 квартале составила 19 млрд руб или 2666 руб/акция

Это на 30% ниже чем средняя прибыль за 1-2 квартал!

В результате опережающего роста себестоимости, рентабельность бизнеса снизилась с 10% до 6%

Так как тариф ТРАНСНЕФТЬ повышается 1 раз в год, можно ожидать дальнейшее снижение рентабельности в 4 квартале

Следующее повышение будет только с 1 Января 2024 года на 7.2%

Позитивно, но кто знает какая будет инфляция в следующем году

Идем дальше по отчету

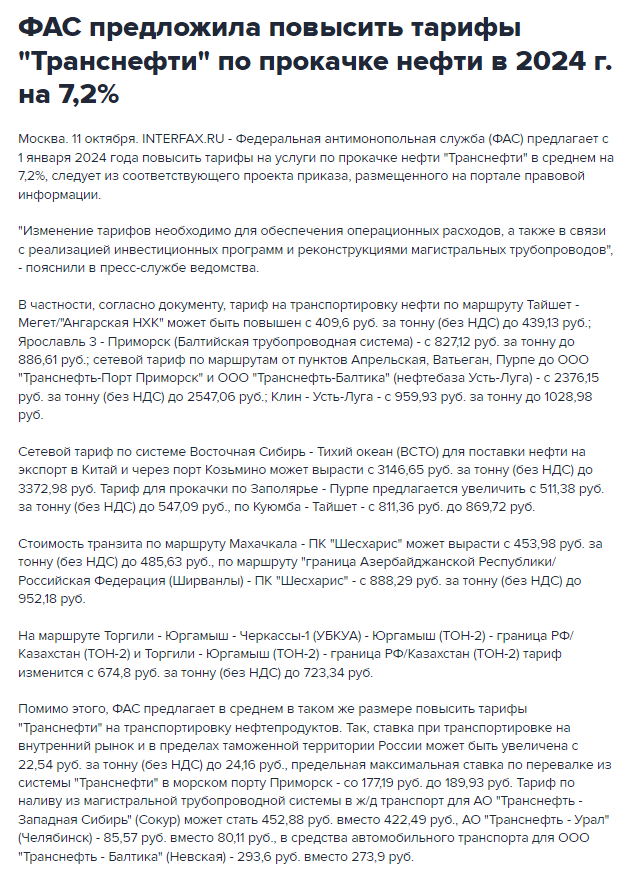

Сальдо финансовых расходов выросло с 4.6 млрд руб в 1-2 кв'23 до 4.7 млрд руб

Еще 4 млрд руб поступило в виде дивидендов дочек за 2022 год

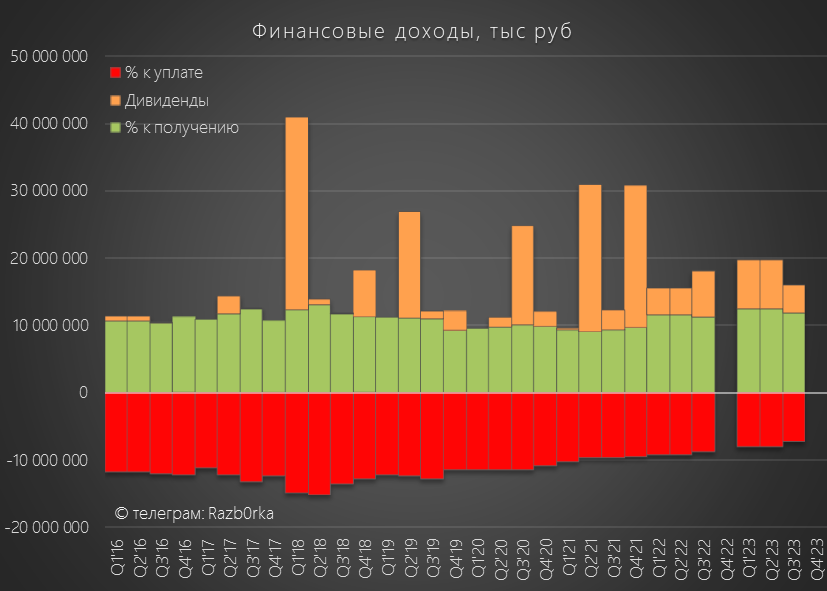

Долг корпоративного центра продолжил снижаться

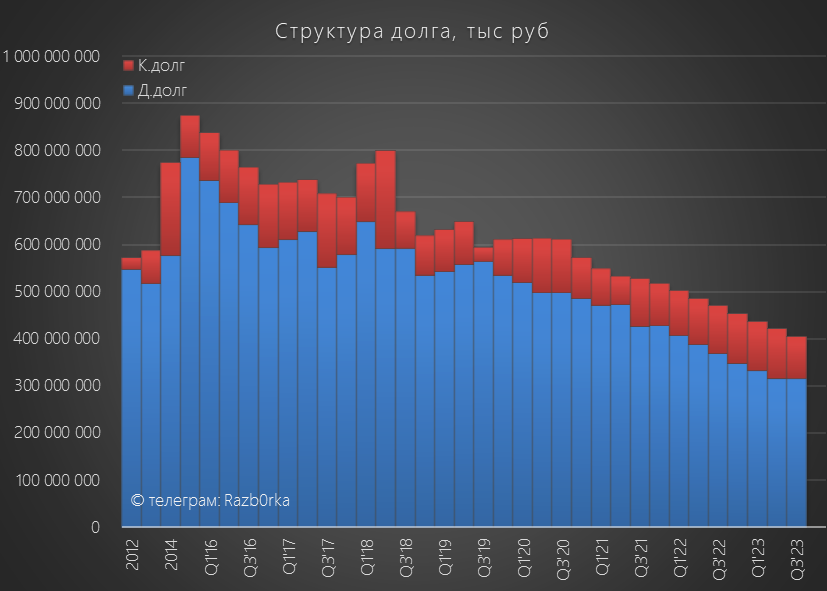

На счетах компании 61 млрд руб кэша и еще 293 млрд руб финансовых вложений

Снижение финансовых вложений объясняется выплатой компанией дивидендов

Прочие доходы составили 93 млрд руб, что-то переоценили еще кроме пакета НМТП

Расшифровки Прочих доходов/расходов в квартальных РСБУ нет

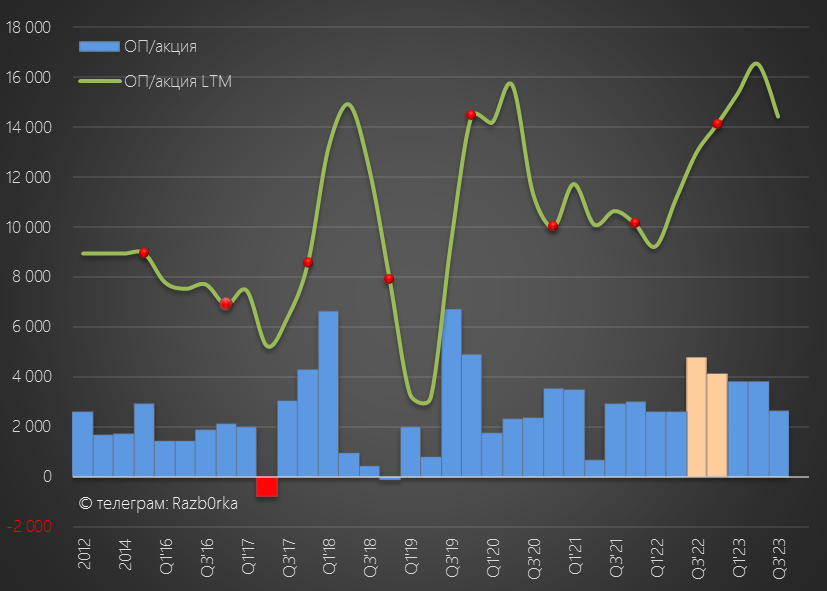

В результате "бумажных" факторов, чистая прибыль в 3 квартале составила 62 млрд руб или 8556 руб/акция

По законодательству, прибыль РСБУ является источником выплаты дивидендов

Сами дивиденды ТРАНСНЕФТЬ рассчитывает из прибыли МСФО, которая в отличие от РСБУ, не учитывает многие переоценки

Но отчет МСФО выйдет еще не скоро

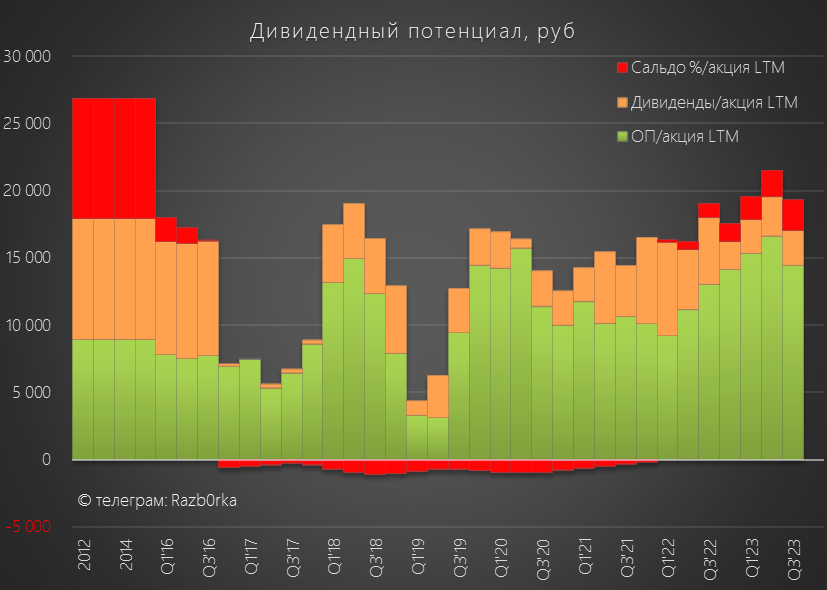

Как можно оценить дивидендный потенциал компании на основе данных РСБУ?

На мой взгляд, его мы можем оценить, если сложим операционную прибыль, сальдо % и дивиденды дочек

По итогам 3 квартала, сумма этих показателей в годовом выражении снизилась до 19 300 руб/акция

Если операционная прибыль в 4 квартале продолжит снижение, то и дивидендный потенциал так же немного снизится

Это частично может быть компенсировано выросшими % по депозитам из-за роста ставки ЦБ и дополнительными дивидендами дочек

Текущая цена акций около 150 тыс руб

Расчетный дивиденд за 2023 год в районе 20 тыс руб дает доходность 13% за следующие 10 месяцев

Наверно, при ставке ЦБ в 13-14% текущую цену можно считать более-менее справедливой

Напомню, что впереди нас ждет дробление стоимости акций в 100 раз

Это должно позволить более широкому кругу частных инвесторов включить акции компании в свой портфель

Кроме того, на этой неделе глава РФПИ Дмитриев заявил:

Идеи по повышению ликвидности акций Транснефти помимо сплита обсуждаются, надеемся на их реализацию

Что именно это за идеи раскрыто не было

Надеюсь компания опубликует отчет МСФО за 3 квартал и можно будет уточнить дивидендный потенциал

Напомню, что прибыль МСФО 1 полугодия выросла в 1.5 раза до 187 млрд руб или 25 878 руб/акция

При 50% выплате, в дивидендную "копилку" 2023 года положили 12 939 руб

Если читали разборку отчета РСБУ за 2 квартал, то уже знаете, что отчет не отражает результаты всего огромного холдинга

Так же Вы должны помнить, что прибыль РСБУ корпоративного центра сильно зависит от стоимости акций НМТП

ТРАНСНЕФТЬ напрямую владеет 50.1% акций НМТП

"Бумажная" прибыль от его переоценки составила за 1 полугодие 50.8 млрд руб, что и было отражено в отчете в Прочих доходах

На момент написания разборки (11 Августа) акции НМТП взлетали на рекордном объеме до 17.45 руб

По 17.44 руб, оценка пакета ТРАНСНЕФТЬ выросла в моменте до 168 млрд руб, а бумажная прибыль от переоценка пакета составляла 125 млрд руб!

Но на фоне общей коррекции, акции НМТП закрыли 3 квартал на уровне 12.96 руб

Соответственно, оценка пакета ТРАНСНЕФТЬ снизилась от пиков Августа до 125 млрд руб, а "бумажная" прибыль от его переоценки в 3 квартале до 82 млрд руб

Давайте посмотрим, как она повлияла на финансовый результат

Показатели 9 месяцев и их динамика:

Выручка 884 млрд руб (+7%)

Себестоимость 777 млрд руб (+9%)

Операц.прибыль 75 млрд руб (+3%)

Чистая прибыль 190 млрд руб (х4)

Как Вы видите, без учета бумажных факторов, ни какого прорыва в реальных показателях нет

Я бы даже сказал, что они даже ухудшились в 3 квартале!

Выручка выросла чуть лучше чем 5.9% повышения тарифа в этом году

Но себестоимость опередила рост выручки на 2%, это привело к снижению рентабельности бизнеса

У нас к сожалению, нет разбивки данных за 1-2 квартал, поэтому сравнивать приходится показатели 3-го квартала и усредненные значения 1 полугодия

По графику видно, что выручка ускорилась в 3 квартале, а операционная прибыль снизилась!

Операционная прибыль в 3 квартале составила 19 млрд руб или 2666 руб/акция

Это на 30% ниже чем средняя прибыль за 1-2 квартал!

В результате опережающего роста себестоимости, рентабельность бизнеса снизилась с 10% до 6%

Так как тариф ТРАНСНЕФТЬ повышается 1 раз в год, можно ожидать дальнейшее снижение рентабельности в 4 квартале

Следующее повышение будет только с 1 Января 2024 года на 7.2%

Позитивно, но кто знает какая будет инфляция в следующем году

Идем дальше по отчету

Сальдо финансовых расходов выросло с 4.6 млрд руб в 1-2 кв'23 до 4.7 млрд руб

Еще 4 млрд руб поступило в виде дивидендов дочек за 2022 год

Долг корпоративного центра продолжил снижаться

На счетах компании 61 млрд руб кэша и еще 293 млрд руб финансовых вложений

Снижение финансовых вложений объясняется выплатой компанией дивидендов

Прочие доходы составили 93 млрд руб, что-то переоценили еще кроме пакета НМТП

Расшифровки Прочих доходов/расходов в квартальных РСБУ нет

В результате "бумажных" факторов, чистая прибыль в 3 квартале составила 62 млрд руб или 8556 руб/акция

По законодательству, прибыль РСБУ является источником выплаты дивидендов

Сами дивиденды ТРАНСНЕФТЬ рассчитывает из прибыли МСФО, которая в отличие от РСБУ, не учитывает многие переоценки

Но отчет МСФО выйдет еще не скоро

Как можно оценить дивидендный потенциал компании на основе данных РСБУ?

На мой взгляд, его мы можем оценить, если сложим операционную прибыль, сальдо % и дивиденды дочек

По итогам 3 квартала, сумма этих показателей в годовом выражении снизилась до 19 300 руб/акция

Если операционная прибыль в 4 квартале продолжит снижение, то и дивидендный потенциал так же немного снизится

Это частично может быть компенсировано выросшими % по депозитам из-за роста ставки ЦБ и дополнительными дивидендами дочек

Текущая цена акций около 150 тыс руб

Расчетный дивиденд за 2023 год в районе 20 тыс руб дает доходность 13% за следующие 10 месяцев

Наверно, при ставке ЦБ в 13-14% текущую цену можно считать более-менее справедливой

Напомню, что впереди нас ждет дробление стоимости акций в 100 раз

Это должно позволить более широкому кругу частных инвесторов включить акции компании в свой портфель

Кроме того, на этой неделе глава РФПИ Дмитриев заявил:

Идеи по повышению ликвидности акций Транснефти помимо сплита обсуждаются, надеемся на их реализацию

Что именно это за идеи раскрыто не было

Надеюсь компания опубликует отчет МСФО за 3 квартал и можно будет уточнить дивидендный потенциал

Напомню, что прибыль МСФО 1 полугодия выросла в 1.5 раза до 187 млрд руб или 25 878 руб/акция

При 50% выплате, в дивидендную "копилку" 2023 года положили 12 939 руб

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба