20 октября 2023 БКС Экспресс | Henderson

Henderson — лидер среди ритейлеров мужской одежды в РФ, работающий в сегменте «доступный люкс», выигрывающий от снижения конкуренции на рынке и планирующий регулярно выплачивать дивиденды. Компания готовит размещение акций на Московской бирже. В этом отчете аналитики БКС представляют элементы инвестиционной истории Henderson.

Главное

• Henderson — лидер среди компаний розничной торговли в мужской моде.

• Наращивал долю рынка в 2018–2022 гг., рентабельность выше аналогов.

• Конкуренция ниже с 2022г. — плюс для роста и рентабельности Henderson.

• Стратегия компании: омниканальность, обновление сети салонов.

• Дивидендная политика: 50% чистой прибыли, выплаты дважды в год.

• Оценка акционерного капитала Henderson аналитиками БКС Мир инвестиций — 25–37 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, оборотного капитала, в работе с поставщиками.

В деталях

Лидер среди специалистов в розничной продаже мужской одежды в РФ. Henderson1 является крупнейшим специализированным игроком на рынке мужской одежды и обуви в РФ с долей 2,1% в 2022г. (2,6% только в одежде), по оценке INFOLine.

Компания предлагает одежду в основном делового стиля в среднем и высоком ценовых сегментах. Продажи осуществляются онлайн и через сеть собственных салонов по всей России — по данным за I полугодие 2023 г. их насчитывалось 159.

Доля онлайн-канала в продажах растет, но в сегменте получения покупки в салоне — 9% выручки в 2022г. Доля онлайн без посещения салона составляет 8% — мало менялась в 2020–2022 гг. Основную часть выручки приносят клиенты, участвующие в программе лояльности, — 92% в 2022 г. Бренд Henderson в России принадлежит компании, а производство осуществляется на площадках ее партнеров, главным образом за рубежом. Однако компания самостоятельно разрабатывает коллекции и принимает ключевые решения по производству.

Высокий рост выручки и рентабельность, волатильный денежный поток. Выручка Henderson — 12,4 млрд руб. в 2022 г. — росла быстрее рынка в 2016–2022 гг. В среднем она увеличивалась на 15% в год, доля на рынке мужской одежды и обуви выросла до 2,1% в 2022 г. с 0,7% в 2015 г.

Рентабельность компании высокая: 25% по EBITDA (IAS-17) и 15% по чистой прибыли в 2022г. Снижение конкуренции на рынке в 2022 г. после ухода многих зарубежных игроков, по нашим оценкам, позитивно сказалось на росте и рентабельности компании. Источником увеличения выручки Henderson выше рынка стало расширение торговых площадей — на 7% в среднем в 2018–2022 гг. А также обновление сети салонов и снижение средней скидки по программе лояльности и на распродажах в 2022 г.

Денежный поток компании был положительным в 2020–2022 гг. (0,3-11% выручки), но волатильным за счет оборотного капитала: 6–13% выручки без влияния оборотного капитала. Долговая нагрузка Henderson относительно низкая — 0,9х по показателю Чистый долг/EBITDA (до МСФО-16) в I полугодии 2023 г., но доля краткосрочного долга высокая — 62% в I полугодии 2023 г.

Стратегия и дивидендная политика. Henderson расширят торговые площади в последний годы преимущественно за счет замены салонов старого формата на новый, с большей площадью и эффективностью. Учитывая позитивные тренды на рынке для локальных продавцов одежды, Henderson в ближайшие годы планирует ускорить обновление сети, а также видит некоторый потенциал открытия точек в новых локациях.

Для поддержки роста и эффективности компания планирует построить собственный распределительный центр (РЦ) вместо текущих арендуемых — капзатраты на проект прогнозируются в основном в 2024 г. При этом компания планирует выплачивать дивиденды: не менее 50% чистой прибыли, дважды в год и при условии, что Чистый долг/EBITDA, включая аренду (МСФО-16), составит менее 2,5х. На конец I полугодия 2023 г. этот показатель был на уровне 1,9х.

Оценка и ключевые риски. Наш анализ включает ряд предположений, но можно выделить две ключевые вводные: темпы роста и уровень рентабельности. Для оценки акционерного капитала Henderson мы использовали комбинацию методов DCF (сценарии по этим переменным) и сравнительной оценки.

Наш сводный диапазон оценки — 25–37 млрд руб., диапазон пересечения оценок по двум методам — 28–31 млрд руб. На наш взгляд, основные риски для инвестиционной истории Henderson: экономические, оборотного капитала и в работе с поставщиками, в основном зарубежными.

1Холдинговой компанией бизнеса Henderson является ПАО ЭЙЧ ЭФ ДЖИ

Инвестиционный кейс

Henderson — лидер среди ритейлеров мужской одежды в РФ, работающий в сегменте «доступный люкс» и выигрывающий от снижения конкуренции на рынке. Компания наращивает долю рынка, имеет высокую рентабельность и планирует регулярно выплачивать дивиденды.

Риски для инвестиционного кейса

[+/-] Динамика ВВП и валютный курс выше/ниже, чем ожидалось: вероятность — средняя, влияние — высокое.

Выручка Henderson может быть чувствительна к существенным колебаниям ВВП, учитывая ассортимент не повседневного спроса. Ослабление или укрепление рубля — важный фактор для рентабельности компании, в основном зарубежные поставщики.

[+/-] Число и эффективность новых салонов отличается от ожидаемых: вероятность — средняя, влияние — среднее.

[-] Поставщики — разрыв отношений, сложности с поиском новых: вероятность — средняя, влияние — высокое.

Подавляющая часть закупок компании приходится на зарубежных поставщиков из Китая и Вьетнама. Потеря значимых поставщиков могла бы создать операционные сложности для бизнеса.

[-] Осложнение логистики и расчетов, эпидемиологические риски: вероятность — средняя, влияние — высокое.

Учитывая, что одежда компании в основном производится за рубежом, новые сложности в логистике и международных расчетах могут негативно сказаться на трендах в оборотном капитале и рентабельности компании, а также нести операционные риски.

Henderson попала под эпидемиологические ограничения в 2020 г., что негативно сказалось на выручке, но у нас на данный момент нет причин ожидать повторного введения таких ограничений в ближайшем будущем.

Оценка — по DCF и сравнительному подходу

Для оценки акционерного капитала Henderson мы использовали метод дисконтирования денежных потоков (DCF) и сравнительной оценки. Полученный интервал оценки по методу DCF 28–37 млрд руб., по сравнительной оценке — 25–31 млрд руб. (рыночные мультипликаторы Fix Price). Соответственно, общий интервал оценки — 25–37 млрд руб., и пересечение оценок по двум методам — 28–31 млрд руб.

Оценка по методу DCF

Наша оценка по методу DCF (дисконтирования денежных потоков) строится на следующих вводных:

• Стоимость капитала WACC — 23,2%. Это сопоставимо с нашей оценкой 23,4% для российского непродуктового ритейлера Fix Price.

Вес акционерного капитала в целевой структуре капитала — 80%.

Стоимость собственного капитала 26,6%. Оценка основана на безрисковой ставке 11,5%, исходя из долгосрочной доходности гособлигаций РФ, а также на премии за инвестиции в акции РФ в 8,5% и чувствительности к ней (beta) в 1,8. Коэффициент beta — наш расчет на основе текущей beta по акциям компании Hugo Boss, глобального аналога Henderson, с корректировкой на разницу в долговых нагрузках компаний и на нашу оценку премии за разницу в ликвидности торговых площадок.

Стоимость заемного капитала после налога — 9,6%. Цифра основана на ставке налога на прибыль в 20%, процентных расходах по аренде в 11% обязательств в 2022 г. и стоимости заимствования для Henderson в 13,8%. Последнее получено как сумма безрисковой ставки 11,5% и премии за риск 2,25%, которую мы рассчитали на базе долгосрочных — 3–5 лет — торгующихся облигаций компаний с кредитным рейтингом как у Henderson. У Henderson также есть торгующиеся облигации, но с более коротким сроком погашения (осталось 1,5 года), которые на данный момент предлагают доходностью к погашению 14,2%.

• Рост в постпрогнозный период 2029 г. и далее — 5%. Эта оценка основана на сумме долгосрочного прогноза инфляции и роста реального ВВП РФ.

Мы использовали ряд предположений в прогнозировании, поэтому ниже рассмотрели чувствительность оценки компании к двум основным: долгосрочному росту выручки и динамике валовой рентабельности с 2025 г. и далее.

Сценарии по росту выручки в зависимости от числа новых магазинов и их эффективности: средний рост в 2025–2028 гг. 11–18% в год — стоимость собственного капитала Henderson 28,4–35,7 млрд руб.

Оптимистичный: средний рост выручки на 18% в 2025–2028 гг. В 2025–2028 гг. равномерное открытие 20 новых салонов — общее число около 182 на конец 2028 г., увеличение продаж на метр в новых салонах на 10% относительно показателей в старых, средний рост продаж на метр в каждом формате салона на 6%.

Пессимистичный: средний рост выручки на 11% в 2025–2028 гг. В 2025–2028 гг. число салонов не меняется и составляет около 160, продажи на метр в новых салонах не отличаются от прежних показателей.

Сценарии по валовой рентабельности в 2025–2028 гг.: стоимость собственного капитала Henderson 31,7–37,0 млрд руб.

Оптимистичный: валовая рентабельность 69% в 2025–2028 гг. В случае если валовая рентабельность останется на рекордно высоком уровне — на уровне средней в 2022–2023 гг.

Пессимистичный: снижение валовой рентабельности. Постепенное снижение с прогнозируемых 69% в 2024 г. до исторического среднего 2017–2021 гг. на уровне 63% к 2028 г.

Наш базовый сценарий — ближе к оптимистичному по прогнозируемому росту выручки на 16% и пессимистичному по динамике рентабельности.

Итоговый диапазон нашей оценки собственного капитала Henderson по методу DCF: 28,4–37,0 млрд руб. с наиболее высокой чувствительностью к прогнозу роста выручки.

Оценка по сравнительному методу

У Henderson нет прямых торгующихся аналогов в России. Среди публичных российских ритейлеров, на наш взгляд, наиболее сопоставим Fix Price: в основном непродуктовый ассортимент, не повседневного спроса, высокая прибыльность и окупаемость бизнеса. Основное отличие, кроме ассортимента, на наш взгляд, это фокус Henderson на средний и высокий ценовой сегмент, а у Fix Price — на лидерство по цене. А также сложности для Fix Price с выплатой дивидендов из-за зарубежной прописки.

Наиболее релевантные с точки зрения ассортимента и рентабельности бизнеса зарубежные аналоги, на наш взгляд, — Hugo Boss и Ralph Lauren. Однако, обе компании имеют глобальное присутствие и торгуются на зарубежных площадках — ликвидность бумаг 15–103 млрд руб. в день за последние 3 месяца. Поэтому мы бы не использовали мультипликаторы зарубежных аналогов для оценки Henderson.

Наш базовый прогноз предполагает уровень EBITDA Henderson по МСФО-16 в 6,5 млрд руб. в 2023 г. и 7,9 млрд руб. в 2024 г. — 4,3 млрд и 5,2 млрд руб. соответственно по IAS-17. А также прогнозируем скорректированную чистую прибыль в 2,5 млрд руб. в 2023 г. и 2,9 млрд руб. в 2024 г.

Стоимость акционерного капитала Henderson по рыночным мультипликаторам Fix Price составляет 25–31 млрд руб., по нашей оценке, на основе мультипликаторов EV/EBITDA и P/E за 2023 г. и 2024 г. Также для информации приводим оценку Henderson на базе мультипликаторов зарубежных аналогов: 33–40 млрд руб.

Диапазон оценки: 25–37 млрд руб.

Наша сводная оценка по DCF и сравнительная по рыночным мультипликаторам Fix Price предполагает общий диапазон оценки в 25–37 млрд руб. для собственного капитала Henderson. Диапазон пересечения этих оценок — 28–31 млрд руб. Оценка по мультипликаторам зарубежных аналогов была бы выше — на уровне 33–40 млрд руб. Однако, учитывая наличие барьеров между зарубежными и российским фондовым рынком, считаем, что применение этих мультиплкаторов к показателям Henderson напрямую без дисконта не было бы справедливым.

Описание бизнеса

История: от дистрибьютора к ритейлеру мужской одежды

Henderson — это федеральный ритейлер мужской одежды, в основном делового стиля в нескольких ценовых сегментах: средний, верхний средний и высокий — «доступный люкс».

Компания начала свою деятельность в 1993 г. в России как дистрибьютор одежды и детских игрушек зарубежных брендов. На тот момент бренд Henderson принадлежал польской LPP SA, но в 1996 г. Henderson стала эксклюзивным дистрибьютором бренда в России, а в 2003 г. выкупила права на него в стране и с тех пор развивает самостоятельно.

C тех пор компания полностью трансформировала бизнес из мультибрендового дистрибьютера в монобрендового ритейлера мужской одежды под маркой Henderson. Первый магазин бренда был открыт в 1998 г. На конец 2022 г. сеть насчитывала 159 салонов по всей России.

Федеральный охват, фокус на бизнес в России

Салоны Henderson — федеральный охват в РФ. На конец 2022 г. у Henderson было 159 салонов в 64 городах России. Салоны расположены в основном в Европейской части России, но есть и магазины и за Уралом: 13 салонов — 8% сети. В 2022 г. на Москву и Санкт-Петербург с учетом областей приходилось 46% выручки компании и 41% торговых площадей. Отдельно на Москву с областью — 37% и 31%. Эти доли значительно не менялись в последние годы — компания развивалась равномерно.

Салоны в торговых центрах на арендованных площадях. Салоны компании преимущественно находятся на арендованных площадях в торговых центрах. Единственный в собственности — флагманский салон в Москве в здании, приобретенном в 2022 г.

Минимальное присутствие за рубежом — франшиза в Армении. Все магазины Henderson в России находятся под управлением компании. В 2022 г. было также открыто 2 салона в Армении через договор франшизы. Однако фокус компании остается в первую очередь на расширении присутствия в России.

Омниканальная стратегия — рост во всех каналах продаж

Онлайн — значимая доля, равномерный рост в онлайн и офлайн в 2022 г. В 2022 г. 8% розничной выручки Henderson пришлось исключительно на онлайн-сегмент без посещения салона —6,4% на заказы через маркетплейсы, 1,6% через собственный сайт и приложение. Вместе с тем 92% выручки компания заработала через салоны — 9% на получении онлайн-заказов и 83% на покупке офлайн. Компания работает с крупнейшими маркетплейсами в категории одежды — Wildberries, Ozon и Lamoda.

Доля онлайн-канала существенно выросла в 2020 г. в свете эпидемиологических ограничений при COVID-19 и развития маркетплейсов. Однако в 2021–2022 гг. уровень продаж через маркетплейсы и сайт оставалась неизменной. Доля исключительно офлайн-покупок в выручке снизилась до 83% в 2022г. с 93% в 2019г., но при этом вклад онлайн-заказов, полученных в магазинах, вырос до 9% с 5%.

Стратегия «омниканальности» — единые условия для всех каналов продаж. Компания придерживается подхода единой цены во всех каналах продаж, в том числе на маркетплейсах. В будущем ритейлер планирует равномерно развиваться во всех каналах продаж и не ждет существенного изменения вклада «чистого» онлайн-сегмента.

Ассортимент — мужская одежда и обувь, преимущественно делового стиля. Компания предлагает все элементы делового стиля: костюмы, рубашки, обувь, сумки, верхнюю одежду и другие. Кроме того, в ассортименте есть повседневная одежда и предметы бельевой группы.

В 2022 г. крупнейшими категориями компании был трикотаж, кроеный и вязаный, — 34%, рубашки — 18%, формальная одежда — пиджаки, брюки, жилеты — 16%. Обувь также есть в ассортименте, но ее доля в продажах невелика: 5% в 2022 г. против 24% в среднем по рынку, по данным INFOLine.

Ценовое предложение — широкое, фокус на премиальный сегмент. Henderson предлагает товары широкого диапазона цен: разброс в 2 раза по основным категориям. Но в целом фокус компании — на ценовую категорию выше средней. Например, в магазине «Сударь», ориентирующегося на менее высокий ценовой сегмент, цена пиджака при заказе на сайте компании без скидки составит 9–28 тыс. руб. против 20–40 тыс. руб. у Henderson (данные на 19 сентября 2023 г.)

Бесплатная подгонка по фигуре. Компания предоставляет покупателям возможность бесплатно подогнать по фигуре ряд приобретаемых товаров при покупке в салоне Henderson. На наш взгляд, это важная часть клиентского предложения компании.

Дополнительные услуги — пошив одежды на заказ. В отдельных салонах также можно заказать премиальную услугу пошива формальной одежды на заказ. По данным на I полугодие 2023 г., услуга была доступна в 38 салонах компании — это 24% сети. Стоит отметить, что число салонов, оказывающих дополнительные услуги выросло в 2 раза за 1,5 года. Однако на 2023 г. доля услуги в выручке Henderson невелика — менее 0,5%.

Клиенты — растущая база, программа скидок

Henderson получает основную часть выручки — 92% в 2022 г. — от клиентов, участвующих в программе лояльности. В I полугодии 2023 г. в программе было зарегистрировано 1,5 млн человек. Из них половина, 0,7 млн, активные, то есть сделали хотя бы одну покупку за последние 365 дней.

Наибольший вклад в выручку вносят клиенты, совершающие покупки в салонах компании больше года, но и число новых растет — 0,32 млн в I полугодии 2023 г. (за 12 мес. на конец периода).

Типичный активный клиент Henderson делает покупки в салонах компании два раза в год, один раз в сезон. Ожидаемо основная часть — мужчины (70%), но доля женщин тоже существенна. 76% клиентов Henderson старше 35 лет: 31% — в возрасте 36–45 лет и 45% — старше 45 лет.

На наш взгляд, одним из индикаторов отношения клиентов к бренду может служить оценка салонов на Яндекс Картах. У подавляющего числа салонов, по данным на 20 сентября, оценка больше 4,0 из 5 (99% салонов), самая часто встречающаяся — 4,3–4,4 (50%), и у 34% салонов — 4,5 и более.

Программа лояльности — важная часть продуктового предложения Henderson, инструмент повышения лояльности и понимания клиентов.

• Регистрация в программе при покупке от 3 тыс. руб.

• Cкидочная программа: скидка 5% на новую коллекцию, 15% — по акциям, 10% — в честь дня рождения.

• При покупках более чем на 20 тыс. руб. за 12 месяцев, размер скидки увеличивается: 10% — на новую коллекцию, 20% — по акциям, 15% — в честь дня рождения и дополнительные 5% на изделия со скидкой.

Рынок мужской одежды — тренды помогают Henderson

Рынок, на котором работает Henderson, — мужская одежда и обувь в России премиального и люксового сегментов.

Объем рынка мужской одежды и обуви, по данным INFOLine, составил 721 млрд руб. в 2022 г., включая НДС. Это 28% всего рынка одежды и обуви в России, по данным INFOLine, и 3,4% всей непродуктовой розницы в России, по нашей оценке.

Премиальный и люксовый сегмент — 30% рынка мужской одежды и обуви. Fashion Consulting Group дает похожую оценку по всему рынку одежды и обуви в РФ в 2022 г. — 28%.

Целевой рынок Henderson — 344 млрд руб. в 2022 г. с НДС, по оценке INFOLine. Эта оценка включает премиальный и люксовый сегменты мужской одежды и обуви (62% целевого рынка), а также мужских сумок (9%) и аксессуаров (28%).

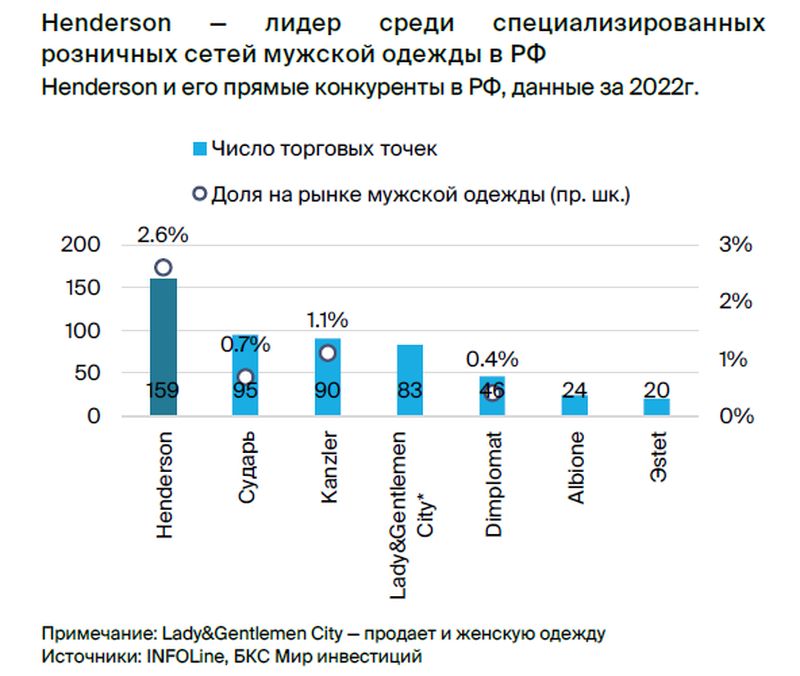

Henderson — лидер среди «специалистов» по мужской одежде и обуви

Henderson лидировал среди компаний, специализирующихся на мужской одежде в 2022 г.

Рыночная доля компании составила 2,1% на рынке мужской одежды и обуви, 2,6% — только в сегменте мужской одежды, или 0,6% всего рынка одежды и обуви в России, по оценке INFOLine. Доля Henderson на целевом рынке, по нашей оценке, составляет 4%.

Henderson — лидер специализированных сетей по продаже мужской одежды. Компания в 2–6 раз больше ключевых конкурентов по выручке — доли 0,4–1,1% у 2–5-го по размеру конкурента — и в 1,7–3,5 раза больше по числу магазинов, по нашей оценке, основанной на данных INFOLine.

Тренды на рынке — позитивны для роста доли Henderson

Уход или сокращение присутствия зарубежными игроками в России в 2022 г. стало ключевым позитивным фактором для российских брендов одежды. Это позитивно сказалось на результатах Henderson в прошлом году и продолжит, на наш взгляд, поддерживать показатели как минимум в 2023–2024 гг., если внешняя среда существенно не изменится. Хотя рынок мужской одежды и обуви показывал неоднозначную динамику в 2016–2022 гг., премиальный и люксовый сегменты опережали рынок, и этот тренд, по прогнозам INFOLine, продолжится.

Рынок мужской одежды и обуви — неоднозначная динамика в 2016–2022 гг. на фоне волатильности ВВП и геополитических событий. В 2022 г. продажи в сегменте упали на 7%, реальный ВВП снизился на 2%. В среднем рынок демонстрировал снижение на 3% в год в 2016–2022 гг.

INFOLine ждет, что рынок мужской одежды вернется к росту в 2023 г. и будет увеличиваться в среднем на 8% в год в 2023–2027 гг. на фоне инфляции, а с 2025 г. — за счет реализации отложенного спроса и структурных факторов, таких как взросление населения, рост доли сегмента в расходах мужчин.

Однако в премиальном сегменте динамика лучше. По оценке INFOLine, премиальный и люксовый сегмент в денежном выражении обгонял весь рынок мужской одежды и обуви в 2016–2022 гг. Сегмент показал средний рост на 7% в год за период, в том числе на 5% в 2022 г.

Выручка Henderson росла еще быстрее: на 15% в среднем в 2016–2022 гг., включая 31% в 2022 г. Премиальный сегмент, по прогнозу INFOLine, продолжит показывать опережающую динамику в 2023–2027 гг. — на уровне 12% в год — на фоне смещения спроса из зарубежных магазинов в Россию.

Уход зарубежных брендов — возможность роста доли локальных игроков, таких как Henderson. Ряд брендов мужской одежды снизили свое присутствие или закрыли магазины в России в 2022–2023 гг. по геополитическим причинам. По оценке INFOLine, около 25% иностранных ритейлеров мужской одежды заявили о сворачивании розничных операций или о прекращении официальных поставок в Россию в 2022 г. А в премиальном и люксовом сегментах эта доля была еще выше — 45% сегмента и 65% соответственно.

Хотя продукция «ушедших» брендов еще поставляется в страну по схеме параллельного импорта, ее ассортимент ограничен, а цены выросли, в том числе из-за логистических сложностей. Также, взамен «ушедшим» игрокам, в 2022 г. на рынок вышли другие зарубежные ритейлеры одежды, в основном из Турции, но их число было невысоким — 5 брендов, по оценке Nikoliers, и в основном в сегменте женской одежды.

Henderson как крупный локальный игрок получает выгоду от этого тренда: перераспределение спроса, освобождение премиальных локаций. Поскольку переток спроса на товары не первой необходимости — постепенный процесс, мы считаем, что этот тренд продолжит влиять на рынок и в 2024 г.

Выход сотрудников в офис с удаленной работы — рост спроса на офисную одежду. По данным на август 2023 г., в России удаленно все еще работали 20–25% сотрудников, и, по оценке профессора НИУ ВШЭ, компании могут начать массово выводить их в офис осенью. Например, в США, согласно опросу Resume Builder, доля компаний со всеми или частью сотрудников в офисе может вырасти до 90% к концу 2024 г. с 51% в августе 2023 г. Выход работников в офис может способствовать повышению спроса на офисную одежду.

Рост онлайн — риск, но умеренный для Henderson

Проникновение онлайн-торговли на рынке одежды и обуви, по оценке INFOLine, достигло 42% в 2022 г., увеличившись с 8% в 2016 г. И агентство ждет, что проникновение канала продолжит расти. Переток рынка в онлайн, а в особенности на маркетплейсы, может в перспективе создать риски для Henderson — конкуренция в этом канале по природе выше, чем офлайн, а рентабельность может быть ниже.

Однако, мы считаем, что для Henderson этот риск на текущем этапе невелик.

Henderson — омниканальная стратегия, владелец бренда. Стратегия омниканальности. Компания, присутствует на крупнейших маркетплейсах в сегменте одежды, имеет собственный сайт и мобильное приложение для онлайн-заказов. Однако предпочитаемым способом остаются либо покупки в салоне (83% выручки в 2022 г.), либо онлайн-заказы с получением в салоне с возможностью подгонки и примерки (9%). И доля чистого онлайна в выручке Henderson в 2021–2022 г. оставалась на уровне около 8%.

Henderson — владелец бренда одежды, не мультибрендовый ритейлер, поэтому риски при изменении структуры каналов продаж для него по природе меньше. Кроме того, компания работает в премиальном сегменте, где, на наш взгляд, фактор цены важен только в комбинации с качеством и репутацией бренда, поэтому риски ценовой конкуренции для него ниже.

Специфика сегмента Henderson: в мужской официальной одежде доля онлайн существенно ниже. По оценке INFOLine, доля онлайн в мужской одежде ниже рынка в целом — 27% в 2022 г. А в сегменте формальной одежды (пиджаки, брюки, костюмы, сорочки) еще ниже — 12%. На наш взгляд, посадка по фигуре — важный фактор при покупке в этом сегменте.

Поэтому мы считаем, что проникновение онлайн здесь продолжит отставать, и большая доля онлайн-заказов будет выкупаться в салонах, где можно провести примерку и, в случае Henderson, воспользоваться услугой бесплатной подгонки по фигуре, независимо от того оформил покупатель заказ онлайн или в салоне.

Рост доли онлайн за счет рынков. В 2021–2022 гг. рост доли онлайн в мужской одежде происходил за счет снижения доли рынка, тогда как торговых центров — снизилась умеренно, на 1 п.п. в год. Подавляющее большинство салонов Henderson находится в торговых центрах.

Рентабельность онлайн и офлайн для Henderson сопоставима в I полугодии 2023 г. На текущий момент, по оценкам компании, рентабельность продаж Henderson — валовая и по EBITDA — на маркетплейсах сопоставима с салонами компании.

Логистика, поставщики, персонал и ИТ

Поставщики — в основном зарубежные

Активная вовлеченность Henderson в процесс создания коллекций. Henderson самостоятельно разрабатывает дизайн коллекций, а производство осуществляется на мощностях сторонних производителей. Вместе с тем компания активно вовлечена в ключевые производственные решения, включая выбор сырья.

В основном зарубежные поставщики. Henderson в основном работает с зарубежными производителями — в стоимости закупок в 2023 г. 2% приходилось на российские компании и 98% — на зарубежные. В основном это производства в Китае (66%), Вьетнаме (20%), Бангладеш и Индии (8%). При этом нитки, использующиеся для производства изделий, поставляются из других зарубежных стран, в основном из Европы. Henderson работает напрямую с фабриками, а фабрики, в свою очередь, с производителями сырья.

Уровень концентрации поставщиков — средний. Всего с Henderson сотрудничают 65 производителей. Крупнейший в закупках на 2023 г. занимал 13%, 5 крупнейших — 43%, 10 — 65%. Вместе с тем компания диверсифицировала базу производителей за последнее время с 2015 г., когда крупнейший занимал 20%, а топ-5 — 49%.

C 2022 г. валюта поменялась, отношения с поставщиками сохранились. В 2022–2023 гг. Henderson снизил долю расчетов с поставщиками в долларах и евро, и по закупкам на 2023 г. около 60% расчетов осуществлялись в юанях и около 30% — в рублях. При этом большинство поставщиков продолжило работать с компанией. Привлечение новых с 2022 г. усложнилось, но у Henderson есть по 2 резервных производителя по ключевым поставщикам.

Логистика — в основном партнеры, планы увеличение числа распределительных центров

РЦ — под управлением, план — расширять площадь. У компании сейчас два распределительных центра (РЦ) под управлением в одной локации общей площадью 9 тыс. кв. м и склад 2,2 тыс. кв. м в Московской области на арендованных площадях. При этом они работают с высокой загрузкой. Для повышения эффективности Henderson планирует построить новый РЦ в Московской области в 2024-2025 гг., и консолидировать в нем все логистические потоки. Планируемая площадь нового РЦ — 22 тыс. кв. м, что в два раза больше текущих складских площадей Henderson.

Доставка — через сторонние сервисы. Все, что касается доставки товаров до потребителя, от производителя до РЦ и от РЦ до салонов компания реализует с помощью логистических служб, не самостоятельно.

Маршруты доставки перестроились. Поставка готовой продукции от производителя до РЦ в 2021 г. в основном осуществлялась морем, в том числе через Финляндию, но в 2022–2023 гг. компания перестроила логистику, и сейчас большая часть грузов доставляется по железной дороге (около 60%) или по железной дороге в комбинации с морем (около 30%) через южную границу РФ. Сроки доставки подскочили в 2022 г. на 15–20 дней, но сейчас вернулись к более привычным 45–55 дням.

Персонал — выше требования, ниже «текучка»

По данным на конец 2022 г., в компании работало 1,6 тыс. человек, из которых 76% — персонал салона, 7% — сотрудники склада. Оставшиеся 17%, 274 человека, — в центральном офисе, примерно треть из которых, около 100 человек, — ИТ-отдел, включая разработку и техническую поддержку. Большинство сотрудников в салонах — женщины (91%), на складе — мужчины (78%).

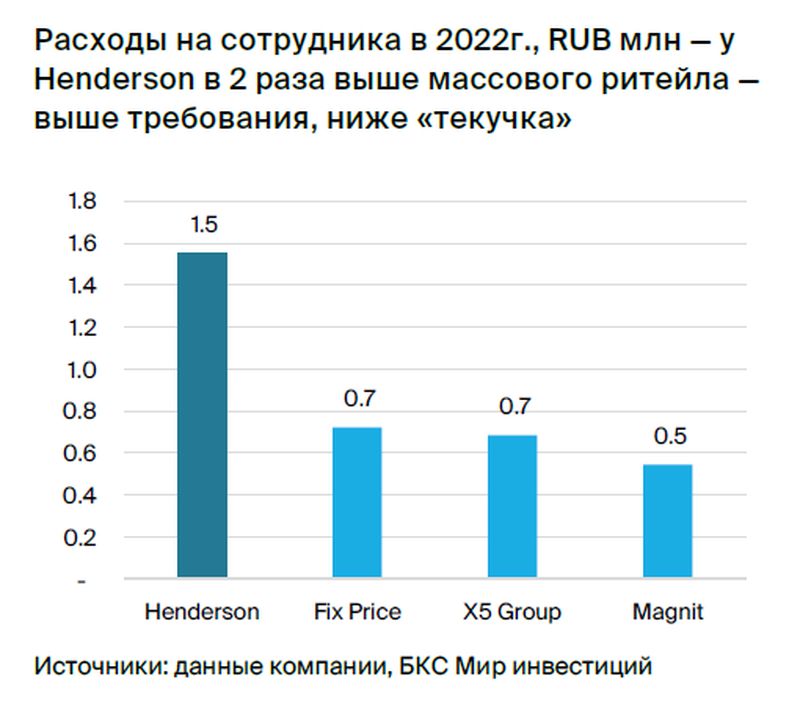

Требования к сотрудникам салонов компании выше, чем в массовом ритейле, что сказывается, в том числе, в уровне расходов на работника. Средние затраты на одного сотрудника Henderson в 2022 г. были, по нашей оценке, в 2 раза и более выше, чем у публичных ритейлеров массового спроса, таких как X5 Group, Магнит, Fix Price. При этом текучка кадров у Henderson довольна низкая, в особенности по сравнению с массовым ритейлом: 41% в Москве и 25% в других регионах в 2022 г. против 62% в среднем по компаниям розничной торговли в России в 2022 г., по оценки Antal. Компания проводит ежеквартальное обучение сотрудников по новым коллекциям и образам.

ИТ — автоматизация, прогнозирование, рекомендации

Фокус ИТ-отдела компании на цифровизации, автоматизации и улучшении эффективности внутренних процессов, на расширении функционала сайта и мобильного приложения компании. Первое включает себя как прогнозирование спроса и планирование закупок, так и автоматические рекомендации для сотрудников салонов о том, какой товар предложить покупателю в дополнение к выбранному — реализуется через собственное приложение-каталог для сотрудников. Мобильное приложение компании получило высокую оценку пользователей в Google Play и AppStore: на 19 сентября 2023 г. 4,8 из 4,9 на базе 1,7 тысяч и 2,9 тысяч оценок соответственно.

Стратегия — новый формат салона, омниканальность

Рост площадей Henderson — новый формат салона

Салоны нового формата — выше продажи, услуга пошив на заказ. С 2017 г. компания начала открывать салоны нового формата: большего размера, ассортимента и с дополнительными премиальными услугами. У нового формата больше площадь (350-700 кв. м против 150-250 кв. м), меньшее количество сотрудников на 100 кв. м. (2,5 против 3,0 в 2022г.), но в среднем выше продажи на квадратный метр — на 5–9% в 2021–2022 гг. Это достигается за счет более широкого ассортимента, обычно более привлекательных локаций, то есть в основном за счет роста числа покупателей, глубины чека. Кроме того, в салонах нового формата доступны премиальные услуги пошива костюмов на заказ — незначительный вклад в выручку в 2022 г., но один из наиболее быстро растущих сегментов.

Рост торговых площадей Henderson в 2020–2022 гг. за счет замены на новый формат. С 2018–2019 гг. фокусом развития компании была замена старого формата салонов на новый. В результате в 2020–2022 гг. компания увеличивала торговые площади в среднем на 6% в год, несмотря на снижение числа магазинов на 1% в год. На конец 2022 г. 48 салонов компании — 30% общего числа — были в новом формате.

Стратегия развития — новый формат салонов, омниканальность, цифровизация бизнеса

Учитывая позитивные тренды на рынке для локальных продавцов одежды, Henderson планирует ускорить обновление и расширение своей сети в ближайшие годы. В целом компания собирается сфокусироваться на следующих стратегических задачах.

Переоткрытие салонов в новом формате. Компания планирует продолжать масштабировать успешную практику замены салонов старого формата на новые — большие по площади и более эффективные.

В ближайшие пять лет компания планирует переоткрыть более 90 салонов, в среднем около 20 в год, практически полностью обновив свою сеть. Это предполагает ускорение процесса обновления со среднего 13 салонов в год в 2019–2022 гг.

Открытие новых салонов при появлении привлекательных локаций. По оценке Henderson, в ближайшие пять лет может появиться возможность для открытия 20 новых салонов — зависит от открытия новых торговых центров в России, подходящих компании по профилю.

Продолжение омниканальной стратегии продаж. Компания планирует продолжать равномерно расти во всех каналах продаж и ожидает сохранение доли офлайн на уровне 80% в ближайшие годы. В 2022 г. это значение составило 83%.

Цифровизация — продолжение внедрения. Компания видит потенциал развития как минимум в двух направлениях. Первое — оптимизация взаимодействия с производителями: снижение сроков, числа ошибок. Второе — улучшение понимания покупателей: повышения качества планирования, принятия решений.

Географическая экспансия возможна, но не приоритет. В случае появления привлекательных возможностей за рубежом, но потенциала для развития в РФ более чем достаточно на ближайшие годы.

Кроме того, на 2024–2025 гг. основной инвестиционный проект компании — строительство собственного распределительного центра площадью 22тыс кв. м. Компания оценивает капзатраты на проект в 2 млрд руб.

В результате к 2028 г. Henderson планирует увеличить долю рынка мужской одежды в России до 4–5% с 2,6% в 2022 г.

Финансовые показатели Henderson

Выручка — рост выше рынка, фактор скидки

Henderson стабильно показывала рост выручки выше рынка в 2016–2022 гг. и наращивала рыночную долю. Мы связываем это с позитивными трендами на рынке для местных игроков, переоткрытием салонов компании в новом формате и снижением размера скидки.

Выручка Henderson — от розничной продажи мужской одежды в России. Henderson получает 99% выручки от розничных продаж мужской одежды под своим брендом в России, по данным на 2021 г. – I полугодие 2023 г. Оставшиеся менее 1% это оптовые продажи: салонам по франшизе в Армении, специальные заказы корпоративных клиентов, продажа малоликвидных остатков прошлых сезонов в «аутлеты».

Henderson обгоняла рынок в 2016–2022 гг., стабильно наращивала долю рынка. В 2022 г. компания показала выручку в 12,4 млрд руб., увеличив ее на 31% г/г. Henderson стабильно показывала динамику выручки выше рынка мужской одежды и обуви в 2016–2022 гг. В среднем в эти годы она росла на 15% в год. В результате доля компании на рынке мужской одежды и обуви, по данным INFOLine, увеличилась до 2,1% в 2022 г. с 0,7% в 2015 г., а на общем рынке одежды — до 0,6% с 0,2% соответственно, по нашим расчетам.

Снижение выручки Henderson в 2020 г. на 10% — связано с эпидемиологическими ограничениями и COVID-19.

Рост выручки и за счет новых площадей, и «зрелых» магазинов. По нашей оценке, рост выручки Henderson с 2021 г. по I полугодие 2023 г. был связан как с расширением торговых площадей, так и ростом выручки «зрелых» магазинов.

Расширение торговых площадей — в среднем 12% в год период с 2021 г. по I полугодие 2023 г., в основном благодаря переоткрытию салонов в новом формате. Рост площадей, по нашей оценке, ускорился в I полугодии 2023 г. — до 23% г/г против 5–9% в 2021–2022 гг.

Выручка «зрелых» магазинов, работающих больше года (like-for-like или LFL) в среднем росла на уровне общей выручки периода с 2021 г. по I полугодие 2023 г. и обгоняла инфляцию.

Рост LFL выручки в 2022 г. за счет роста стоимости покупки (чека). В 2021 г. и I полугодии 2023 г. высокий вклад роста числа покупок, в том числе благодаря просадке числа покупок в 2020 г. и I полугодии 2022 г. по внешним причинам, не зависящим от компании — эпидемиологические, неопределенность.

Рост чека LFL выше инфляции в период с 2021 г. по I полугодие 2023 г. В I полугодии 2023 г. в том числе благодаря росту числа товаров в покупке до 2,75 с 2,6 в 2022 г., а не только повышению цен.

Улучшение эффективности трафика LFL в 2022 г. и I полугодии 2023 г. Увеличение доли посетителей магазина, совершивших покупку, вырос до 13,7–13,8% в 2022 г. и I полугодии 2023 г. с 12,9% в 2020–2021 гг.

Факторы роста выручки в 2022 г. и I полугодии 2023 г.: рынок, новые салоны, размер скидки. На наш взгляд, основными факторами роста выручки Henderson в указанный период были: позитивные тенденции на рынке для местных игроков, переоткрытие салонов компании в новом формате, снижение размера скидки, возможное, в том числе, благодаря позитивным для компании трендам на рынке.

Скидочная модель — основная часть выручки. Розничные продажи Henderson состоят их трех этапов: продажа новой коллекции «по первой цене», продажа «по распродажной цене» (непроданного «по первой цене»), продажа малоликвидных остатков прошлых сезонов в «аутлеты». Компания работает в премиальном сегменте, тем не менее подавляющая часть продаж, по нашей оценке, осуществляется со скидкой к изначальной цене товара.

Продажа новой коллекции «по первой цене»

72% розничной выручки в 2022 г. и 74% в I полугодии 2023 г. Исторически доля продаж «по первой цене» была меньше: 59–60% в 2019–2020 гг., но с 2021 г. выросла более чем до 70%.

Продажа «по первой цене», по нашей оценке, также в основном происходит со скидкой, учитывая, что 92% всей розничной выручки Henderson в 2022 г. пришлось на клиентов, участвующих в скидочной программе лояльности.

Средняя скидка по программе лояльности 15% в 2022 г. и I полугодии 2023 г. Исторически средняя скидка была выше: 18–19% в 2019–2021 гг., но с 2022 г. снизилась до средних 15%.

Продажа «по распродажной цене»

28% розничной выручки в 2022 г. и 26% в I полугодии 2023 г. Доля распродаж была выше: 40–41% в 2019–2020 гг., но с 2021 г. снизилась.

Средняя скидка по программе лояльности 41% в 2022г. и 42% в I полугодии 2023 г. — почти в 3 раза выше, чем по программе лояльности. Исторически средняя скидка была выше: 44–46% в 2019–2021 гг., но с 2022 г. снизилась на 3–4 п.п.

Продажа малоликвидных остатков прошлых сезонов в аутлеты

Эта выручка включается в оптовую и составляет меньше 1% общей. В аутлеты компания обычно продает запасы, нереализованные в течение года. В 2022 г. доля таких товаров составила 3,5%, исторические данные не раскрывались.

Рост доли товаров, проданных по первой цене, и снижение средней скидки по программе лояльности и в рамках распродажи, на наш взгляд, были одними из важных факторов роста выручки компании в 2022 г. и I полугодии 2023 г.

Рентабельность высокая, выросла в 2021–2022 гг.

Основные статьи расходов Henderson типичны для бизнеса розничной торговли. Это себестоимость товаров — 32% выручки в 2022г., расходы на персонал и аренду торговых площадей — в сумме около 80% операционных расходов в 2022г. Вместе с тем рентабельность компании сейчас на рекордно высоком уровне после улучшения в 2021–2022 гг.

Рентабельностьпо EBITDA (IAS-17) — 25% в 2022 г., высокая для ритейла. В 2022 г. Henderson показала рентабельность по чистой прибыли 15% и по EBITDA (IAS-17) — 25%. Это высокий показатель в сравнении с торгующимися розничными компаниями в России из другого сегмента.

Рентабельность по EBITDA (IAS-17) была на уровне 12% в 2019 г., немного просела в 2020 г. до 11% из-за эпидемиологических ограничений, а затем росла в 2021 г. на 4 п.п., до 15%, и в 2022 г. на 10 п.п., до 25%.

Улучшение за счет валовой рентабельности, операционных расходов. Рост рентабельности по EBITDA (IAS-17) в 2021 г. произошел в основном за счет снижения операционных расходов как процент выручки: -3 п.п. по аренде и прочим. В 2022 г. к очередному снижению операционных расходов как процент выручки — -4 п.п. расходы на персонал, аренду — добавился значительный рост валовой рентабельности, +6 п.п.

Компания связывает скачок валовой рентабельности в 2022 г. с тремя факторами. Основной — снижение цены закупки (заказ товара с наибольшим маржинальным потенциалом). Второй — частичная релокация производства из Европы и Китая во Вьетнам и Бангладеш. И третий — укрепление рубля во II полугодии 2022 г. Последнее — временный эффект, учитывая ослабление рубля в 2023 г., но первые два компания считает относительно устойчивыми.

Снижение операционных расходов как процент выручки в 2021–2022 гг. произошло благодаря эффекту масштаба на фоне активного роста выручки, повышению эффективности за счет нового формата салонов и оптимизации затрат.

Расходы на персонал сократились на 2 п.п. как процент выручки в 2022 г., до 18%, несмотря на повышение расхода на одного сотрудника на 15% — выше инфляции. Расходы на аренду (общие по IAS-17) снизились на 1 п.п. как процент выручки в 2022 г., до 15% выручки. Эти расходы планомерно снижались как процент выручки на 1 п.п. в год с 2020 г. с ростом масштаба бизнеса.

Компания обычно заключает долгосрочные договора аренды на 5–10 лет с возможностью досрочного расторжения, обычно по комбинированной ставке — часть фиксированная, часть как процент от выручки салона.

Отметим, что в абсолютном выражении все основные категории расходов увеличились в годовом сопоставлении в 2022 г., кроме затрат на рекламу (1% выручки).

В результате показатель EBITDA (IAS-17) компании примерно удваивался в год в 2021 г. и 2022 г. — до 3,1 млрд руб. Скорректированная чистая прибыль, без влияния курсовых разниц, утроилась в 2022 г. до 1,5 млрд руб.

Денежный поток — улучшение рентабельности, волатильность от оборотного капитала

Капзатраты компании были на уровне 4–5% выручки в 2019–2022 гг. в зависимости от активности компании в переоткрытии салонов в новом формате. Основная часть капзатрат это расходы на открытие салонов: 70–80% в 2019–2022 гг. Капитализируемые расходы на ИТ составляли 5–12% общих капзатрат в 2020–2022 гг.

Расходы на логистику исторически были низкими, поскольку компания активно использует партнеров. Однако в 2024–2025 гг. эта статья, по планам компании, существенно вырастет за счет инвестиций в собственный распределительный центр.

Срок окупаемости салонов — низкий. По оценке компании, срок окупаемости салонов, включая капзатраты, составил всего 10 месяцев в 2022 г., уменьшившись с 12 в 2020–2022 гг. и 18 в 2019 г.

Денежный поток до оборотного капитала — 2–14% выручки в 2019–2022 гг. Улучшение рентабельности в 2021–2022 гг. положительно сказалось и на денежном потоке компании до изменения в оборотном капитале: вырос, по нашей оценке, до 6% в 2021 г. и 14% в 2022 г. с 2% в 2019–2020 гг.

Оборотный капитал — источник волатильности денежного потока. Общий денежный поток компании в 2019–2022 гг. колебался как процент выручки: от -2% до +11% из-за волатильного влияния изменений в оборотном капитале.

Например, в 2022 г. денежный поток был около нуля — отток средств в оборотный капитал перекрыл операционные улучшения. Здесь повлияла существенная перестройка взаимодействия с поставщиками — привела к снижению дней оборачиваемости кредиторской задолженности.

В целом для бизнеса Henderson типичен положительный оборотный капитал (19% в 2019–2020 гг.), то есть типичен отток средств в него с ростом бизнеса (в 3–4% выручки в 2019–2020 гг., 2021–2022 гг., на наш взгляд, не репрезентативен). Это связано с запасами на балансе и предоплатой производителям.

Риски, связанные с оборотным капиталом, на наш взгляд, одни из основных для бизнеса Henderson, что типично для непродуктового ритейла.

Долговая нагрузка — комфортная, но высокая доля краткосрочного долга

Комфортная долговая нагрузка, снижалась в период с 2021 г. по I полугодие 2023 г. на фоне роста EBITDA. На конец I полугодия 2023 г. показатель Чистый долг/EBITDA (МСФО-16) Henderson, включая лизинг, составил 1,9х (2,0х на конец 2022 г.) против 3,0х в 2021 г. Без учета лизинга соотношение Чистый долг/EBITDA (IAS-17) было на довольно низком уровне на конец I полугодия 2023 г. — 0,9х (1,2х — 2022 г. и 2,0х — 2021г.).

Операционная прибыль с лихвой покрывает процентные платежи по обязательствам: соотношение 5,3х по IAS-17 (2,8х по МСФО-16).

Сам долг в 2021–2022 гг. вырос в 2,6 раз на фоне двух значимых сделок: покупки здания флагманского салона в Москве за 1,1 млрд руб. и выкупе собственных торговых марок за 2,6 млрд руб. Последнее произошло в рамках процесса репатриации и консолидации товарных знаков Henderson из «недружественной» юрисдикции на российское операционное юридическое лицо.

Риск — высокая доля краткосрочного долга. На конец I полугодия 2023 г. больше половины долга Henderson было краткосрочным — 62%, 2,3 млрд руб. Это использование долгосрочных возобновляемых кредитных линий, по плавающей ставке, привязанной к ключевой ЦБ РФ.

Высокая доля краткосрочного долга соответствует операционному циклу компании (займы под оборотный капитал), дает гибкость и позитивна для чистой прибыли в случае снижении ставок, но может негативно сказываться на прибыли в случае роста ставок, как происходит сейчас в РФ.

Большая доля краткосрочного долга также повышает чувствительность бизнеса к макроэкономическим шокам. Коэффициент покрытия текущих обязательств компании текущими активами меньше 1,0х в период с 2020 г. по I полугодие 2023 г., а покрытие наиболее ликвидными текущими активами — всего 0,2х на конец 2022 г.

Текущий кредитный рейтинг операционной «дочки» компании ООО ТАМИ И КО — BBB+(RU) от АКРА и ruA- от Эксперт РА. АКРА характеризует этот уровень кредитоспособности как умеренный по сравнению с другими рейтингуемыми лицами, но отмечает более высокую чувствительность к неблагоприятным переменам в коммерческих, финансовых и экономических условиях в РФ.

Основные вопросы для будущих финансовых показателей Henderson

Мы выделили три ключевых вопроса для финансовых показателей Henderson будущем: устойчивость высоких темпов роста выручки, устойчивость высокой рентабельности и влияние изменения структуры продаж по регионам и каналам.

Вопрос 1: будущий рост

Мы считаем, что у Henderson с большой вероятностью продолжит показывать двузначный рост выручки в ближайшие годы.

Соображения в пользу будущего роста, на наш взгляд, следующие:

• Позитивные тренды на рынке — возможность для захвата доли для местных игроков, роста рынка.

• Henderson — лидер среди «специалистов» мужской одежды, компания с долгой историей на рынке имеет хорошие шансы этим воспользоваться.

• Обновление сети салонов также должно способствовать росту выручки за счет расширения площадей, роста продаж на метр.

• Исторически выручка Henderson росла выше рынка, что, на наш взгляд, вкупе с показателями качества роста (LFL) и рентабельности свидетельствует об эффективности реализации стратегии компании.

Основные риски для будущего роста, на наш взгляд, следующие:

• Внешние — геополитические и эпидемиологические, в случае существенного влияния на экономическую ситуацию или возвращения эпидемиологических ограничений.

• Рыночные — усиления конкуренции, негативного для компании изменения предпочтения потребителей.

• Операционные — эффективность новых открытий, в закупках: доступ к качественному сырью и поставщикам.

Вопрос 2: устойчивость высокой валовой рентабельности

Валовая рентабельность Henderson выросла на 6 п.п. в 2022г., до 68%, и оставалась на уровне 70% во II полугодии 2022 г. – I полугодии 2023 г. Мы не исключаем, что валовая рентабельность останется на высоком уровне долгосрочно: изменение стран поставки может продолжить поддерживать рентабельность. Однако мы скорее видим риски снижения валовой рентабельности с 2024 г., учитывая следующие соображения.

Валовая рентабельность Henderson — выше исторической, мировых аналогов. Текущая валовая рентабельность Henderson — 68–70% в 2022 г. и I полугодии 2023 г. — выше исторической по компании. В 2011–2021 гг. она колебалась на уровне 60–65%, а средняя за период с 2011 г. по I полугодие 2023 г. составила 64%. Текущий уровень также выше мировых аналогов, хотя исторически валовая рентабельность Henderson была близка к аналогам.

Ослабление рубля — негативно для рентабельности. В прошлом существенное ослабление рубля вкупе с консервативным потребительским поведением негативно влияло на рентабельность Henderson. Например, ослабление рубля к доллару в 2 раза с 2013 г. по 2016 г. привело к снижению валовой рентабельности компании за тот же период на 7 п.п. Это связано с тем, что выручку компания получает в рублях, а товар закупает в основном в других валютах: исторически закупала в долларах и евро, а в 2023 г. в основном в китайских юанях.

Во II и III кварталах 2023 г. рубль в среднем ослаб к юаню на 12% г/г и 33% г/г. Ослабление рубля обычно отражается на рентабельности с лагом около 9 месяцев — срок разработки и производства коллекции. Поэтому, на наш взгляд, эффект вероятен с 2024г.

Кроме того, мы видим дополнительный фактор риска для рентабельности по EBITDA — дефицит персонала в РФ. По результатам опроса консалтинговой компании «Координационный совет по логистике» в сентябре, 65% российских ритейлеров, поставщиков, производителей и логистических операторов испытывают постоянную нехватку операционного персонала. Кроме операционных, это несет риски опережающего роста расходов на персонал. Учитывая, что затраты на персонал — основная категория операционных расходов для Henderson и составила 18% выручки в 2022г., дефицит персонала может привести к росту этих затрат как % выручки.

Вопрос 3: изменение структуры продаж

Рентабельность и рост выручки Henderson в будущем могут также зависеть от того, будет ли меняться структура продаж компании: по регионам, по каналам продаж и категориям товаров. Мы считаем этот вопрос нейтральным для Henderson: либо не ждем изменения структуры, либо значимого эффекта на выручку и рентабельность.

По регионам — не ждем изменения структуры продаж. Выручка на квадратный метр в салонах Henderson в Москве, по нашей оценке, была на 24–30% выше, чем в других регионах в 2020–2022 гг. Соответственно, если доля Москвы в площадях существенно поменяется со временем, это может повлиять на рост выручки — позитивно или негативно.

Мы не ждем существенных изменений в доле Москвы в площадях Henderson в ближайшие несколько лет.

Доля Москвы в площадях Henderson была практически неизменна в 2017–2022 гг. — 29–32%. Доля Москвы в выручке Henderson — 37–39% в 2017–2022 гг. Компания и дальше планирует равномерно расширять площади во всех регионах. Динамика выручки на метр в Москве и других регионах была похожа в 2019–2022гг. — нет причин менять структуру продаж.

По каналам продаж — пока не ждем значимого влияния. Рост доли онлайн-продаж для офлайн-ритейлеров может сопровождаться снижением рентабельности — из-за более высокой ценовой конкуренции, более высоких издержек.

Однако мы считаем, что для Henderson этот риск менее значителен на ближайшие годы из-за специфики премиального сегмента мужской одежды, омниканальной стратегии Henderson и ее владения брендом, а также учитывая схожую рентабельность по каналам на текущем этапе. Сама компания не ждет значительного изменения в структуре каналов продаж.

По категориям товаров — не ждем значимого влияния. По оценке Henderson, валовая рентабельность категорий ассортимента отличается незначительно: на 2–3 п.п. против средней рентабельности по компании в 68% в 2022 г. Поэтому мы не считаем структуру выручки по категориям существенным фактором для будущих финансовых показателей Henderson.

Корпоративное управление, дивидендная политика

Дивидендная политика — не менее 50% чистой прибыли. Henderson планирует выплачивать дивиденды акционерам, в соответствии с утвержденной дивидендной политикой компании. Она предполагает размер дивидендов в не менее 50% чистой прибыли и выплаты дважды в год, по результатам полугодий. При условии, что Чистый долг / EBITDA, включая лизинг (МСФО-16), составит менее 2,5х.

Текущая долговая нагрузка Henderson ниже предельной по дивидендной политике — 2,0х на конец 2022 г. и 1,9х на конец I полугодия 2023 г. Компания выплатила дивиденды акционерам в I полугодии 2023 г., следующая выплата планируется за II полугодие.

Основной акционер компании — ее основатель. Холдинговой компанией бизнеса Henderson является ПАО ЭЙЧ ЭФ ДЖИ (зарегистрирована в России), которая владеет 100% операционной компании ООО ТАМИ И КО. Капитал холдинговой компании состоит из одного класса акций — обыкновенных. На середину сентября 2023 г. президенту и основателю компании Рубену Арутюняну — гражданин и налоговый резидент России — принадлежало 99,95% капитала компании.

В 2014–2021 гг. финансовым инвестором компании был инвестиционный банк Goldman Sachs.

Менеджмент и совет директоров. Совет директоров компании состоит из 9 человек: 2 независимых, 6 управляющих директоров компании, основатель и ключевой акционер компании Рубен Арутюнян.

Число независимых членов в совете директоров соответствует требованиям для 2-го уровня листинга на Московской Бирже (минимум для 1-го уровня — 3 независимых члена в совете директоров). Рубена Арутюнян, основатель и контролирующий акционер холдинга, также является председателем совета директоров.

Большинство управляющих директоров компании работают в Henderson больше 5–10 лет, а 4 из 10, включая основателя, больше 20 лет.

Прогнозы финансовых показателей

Ниже описаны основные предположения, которые мы использовали при прогнозировании финансовых показателей Henderson, а также наши прогнозы по компании в базовом сценарии.

В целом мы ждем дальнейшего высокого роста выручки в 2023–2024 гг. и далее. В результате мы прогнозируем двузначный рост EBITDA (IAS-17) и чистой прибыли в 2023–2028 гг., несмотря на некоторую прогнозируемую нормализацию рентабельности долгосрочно с пика в 2023 г. Мы ждем выплаты дивидендов на уровне минимума дивидендной политики за 2023–2024 гг. на фоне временного роста капзатрат и увеличения коэффициента выплат с 2025 г. до 80–90%.

Выручка — рост на 30% в 2023 г., на 25% — 2024 г. и в среднем на 16% в 2025–2028 гг. Как результат, мы ждем роста доли Henderson на рынке мужской обуви и одежды с 2,1% в 2022 г. до 3,8% в 2028 г. Основными факторами роста выручки, на наш взгляд, будут: возможности для захвата доли рынка для местных игроков после снижения конкуренции от зарубежных, расширение площадей Henderson за счет замены салонов старого формата и открытия новых точек, а также более высокая эффективность салонов нового формата — у них выше продажи на метр.

Наши предположения:

• Рост площадей на 17% в 2023 г., на 12% — в 2024 г. и в среднем на 9% в 2025–2028 гг. Мы ждем этого за счет замены салонов старого формата на новый: новые в среднем в 2 раза больше старых по площади. Ожидаем, что доля салонов нового формата вырастет по числу с 38% на конец I полугодия 2023 г. до 100% в 2028 г. Также предполагаем увеличение общего числа салонов до 179 на конец 2028 г., учитывая более активные планы расширения сети компании.

• Продажи на метр в новых салонах продолжат оставаться на 7% выше, чем в старых. В 2022 г. средние продажи на метр новых салонов были на 7% выше, чем в салонах старого формата, и мы предполагаем сохранение этого соотношения в прогнозном периоде.

• Рост продаж на метр в каждом виде салонов в отдельности на 15% в 2023 г., на 8% в 2024 г. и в среднем на 5% в 2025–2028 гг. против нашего прогноза средней непродуктовой инфляции г/г соответственно в 6%, 4% и 4%.

• Размер и скидки и доля продаж со скидками — неизменна в 2023–2028 гг., на уровне 2022 г. Мы предполагаем, что доля исключительно онлайн-продаж в выручке Henderson останется примерно на 8% — показателя 2022 г. Компания продолжит расти во всех каналах равномерно в 2023–2028гг.

Мы прогнозируем повышение EBITDA IAS-17 на 39%, до 4,3 млрд руб., в 2023 г., на 20% г/г, до 5,2 млрд руб., в 2024 г. А также рост показателя в среднем на 15% в 2025–2028 гг. на фоне роста выручки компании. Ждем дальнейшего увеличения рентабельности в 2023 г., учитывая сильное I полугодие 2023 г., но постепенного возврата рентабельности на уровень 2022 г. на фоне прогнозируемого негативного влияния ослабления рубля на рентабельность. Однако это может быть частично компенсировано фактором операционного рычага.

Рентабельность по EBITDA IAS-17: 27% в 2023 г., 26% в 2024 г. около 25% в 2025–2028 гг. (на уровне 2022 г.).

Фактор возврата рентабельности на уровень 2022 г. долгосрочно: прогнозируемое снижение валовой рентабельности до более нормализованного уровня в 65% — выше исторического среднего в 62% в 2014–2021 гг. Мы ждем снижения валовой рентабельности как на фоне прогнозируемого ослабления курса рубля к доллару в 2023 г. (влияет с лагом), так и учитывая возможное усиление конкуренции среди местных игроков.

Ждем продолжения снижения операционных расходов долгосрочно (как % выручки), за счет операционного рычага компании и большей эффективности нового формата салонов по расходам на персонал, по нашей оценке.

Рентабельность по чистой прибыли: 11% в 2023 г., 14% в 2024 г. и 14–16% в 2025–2028 гг. Мы прогнозируем чистую прибыль в 1,8 млрд руб. в 2023 г. (-3%, +62% без учета негативного влияния курсовых разниц) и 2,9 млрд руб. в 2024 г. (+62% г/г; +17% без учета влияния курсовых разниц). Кроме того, ожидаем рост показателя в среднем на 20% в 2025–2028 гг. Ключевой фактор прогнозируемого роста чистой прибыли — ожидаемое увеличение EBITDA.

Капзатраты — инвестиции в РЦ в 2024–25 гг., снижение капзатрат после.

Компания планирует инвестировать в строительство собственного РЦ в 2024–2025 гг. Общая стоимость проекта 2 млрд руб., включая 125 млн руб. на приобретение земли под РЦ в 2023 г. Основная часть затрат — около 70, по ожиданиям компании, — придется на 2024 г. РЦ планируется к открытию летом 2025 г. Кроме того, мы заложили в прогнозы более активное обновление сети и открытие новых салонов, по сравнению с предыдущими годами.

Мы прогнозируем рост капзатрат до 6,5% в 2023 г. (1,05 млрд руб.) и 12% в 2024 г. (2,4 млрд руб.) с 4% выручки в 2022г. (0,5 млрд руб.), с последующим снижением до 7% в 2025 г. и 3,6–4% в 2026–2028 гг.

Свободный денежный поток: снижение в 2024 г., рост с 2025 г. Мы ждем снижения свободного денежного потока Henderson — с прогнозируемых 10% выручки в 2023 г. до 2% в 2024 г. — на фоне роста капзатрат на РЦ, но существенный рост до 12–15% выручки в 2026–2028 гг. Наш прогноз денежного потока предполагает оборотный капитал компании на уровне 19% выручки в 2023–2028 гг. — ждем нормализации с 13–20% в 2021–2022 гг. до уровня 2019–2020гг. за счет адаптации компании к новым условиям взаимодействия с поставщиками.

Дивиденды — ждем выплаты 50% чистой прибыли за 2023–2024 гг., увеличение коэффициента выплат в дальнейшем. По нашим прогнозам, компания выплатит дивиденды на уровне минимума дивидендной политики за 2023–2024 гг. — 50% чистой прибыли, учитывая планируемый рост капзатрат в 2024 г.

Таким образом, мы ждем дивидендных выплат в размере 0,9 млрд руб. за 2023 г., включая уже выплаченные 0,08 млрд руб. за I полугодие 2023 г. За 2024 г. дивидендные выплаты могут составить 1,4 млрд руб. Начиная с 2025 г. ожидаем рост коэффициента выплат до 80–90% чистой прибыли на фоне восстановления свободного денежного потока, а также удвоение дивиденда в 2025 г. — до 2,8 млрд руб.

Главное

• Henderson — лидер среди компаний розничной торговли в мужской моде.

• Наращивал долю рынка в 2018–2022 гг., рентабельность выше аналогов.

• Конкуренция ниже с 2022г. — плюс для роста и рентабельности Henderson.

• Стратегия компании: омниканальность, обновление сети салонов.

• Дивидендная политика: 50% чистой прибыли, выплаты дважды в год.

• Оценка акционерного капитала Henderson аналитиками БКС Мир инвестиций — 25–37 млрд руб. Ключевые вводные: рост выручки, динамика рентабельности.

• Риски: экономические, оборотного капитала, в работе с поставщиками.

В деталях

Лидер среди специалистов в розничной продаже мужской одежды в РФ. Henderson1 является крупнейшим специализированным игроком на рынке мужской одежды и обуви в РФ с долей 2,1% в 2022г. (2,6% только в одежде), по оценке INFOLine.

Компания предлагает одежду в основном делового стиля в среднем и высоком ценовых сегментах. Продажи осуществляются онлайн и через сеть собственных салонов по всей России — по данным за I полугодие 2023 г. их насчитывалось 159.

Доля онлайн-канала в продажах растет, но в сегменте получения покупки в салоне — 9% выручки в 2022г. Доля онлайн без посещения салона составляет 8% — мало менялась в 2020–2022 гг. Основную часть выручки приносят клиенты, участвующие в программе лояльности, — 92% в 2022 г. Бренд Henderson в России принадлежит компании, а производство осуществляется на площадках ее партнеров, главным образом за рубежом. Однако компания самостоятельно разрабатывает коллекции и принимает ключевые решения по производству.

Высокий рост выручки и рентабельность, волатильный денежный поток. Выручка Henderson — 12,4 млрд руб. в 2022 г. — росла быстрее рынка в 2016–2022 гг. В среднем она увеличивалась на 15% в год, доля на рынке мужской одежды и обуви выросла до 2,1% в 2022 г. с 0,7% в 2015 г.

Рентабельность компании высокая: 25% по EBITDA (IAS-17) и 15% по чистой прибыли в 2022г. Снижение конкуренции на рынке в 2022 г. после ухода многих зарубежных игроков, по нашим оценкам, позитивно сказалось на росте и рентабельности компании. Источником увеличения выручки Henderson выше рынка стало расширение торговых площадей — на 7% в среднем в 2018–2022 гг. А также обновление сети салонов и снижение средней скидки по программе лояльности и на распродажах в 2022 г.

Денежный поток компании был положительным в 2020–2022 гг. (0,3-11% выручки), но волатильным за счет оборотного капитала: 6–13% выручки без влияния оборотного капитала. Долговая нагрузка Henderson относительно низкая — 0,9х по показателю Чистый долг/EBITDA (до МСФО-16) в I полугодии 2023 г., но доля краткосрочного долга высокая — 62% в I полугодии 2023 г.

Стратегия и дивидендная политика. Henderson расширят торговые площади в последний годы преимущественно за счет замены салонов старого формата на новый, с большей площадью и эффективностью. Учитывая позитивные тренды на рынке для локальных продавцов одежды, Henderson в ближайшие годы планирует ускорить обновление сети, а также видит некоторый потенциал открытия точек в новых локациях.

Для поддержки роста и эффективности компания планирует построить собственный распределительный центр (РЦ) вместо текущих арендуемых — капзатраты на проект прогнозируются в основном в 2024 г. При этом компания планирует выплачивать дивиденды: не менее 50% чистой прибыли, дважды в год и при условии, что Чистый долг/EBITDA, включая аренду (МСФО-16), составит менее 2,5х. На конец I полугодия 2023 г. этот показатель был на уровне 1,9х.

Оценка и ключевые риски. Наш анализ включает ряд предположений, но можно выделить две ключевые вводные: темпы роста и уровень рентабельности. Для оценки акционерного капитала Henderson мы использовали комбинацию методов DCF (сценарии по этим переменным) и сравнительной оценки.

Наш сводный диапазон оценки — 25–37 млрд руб., диапазон пересечения оценок по двум методам — 28–31 млрд руб. На наш взгляд, основные риски для инвестиционной истории Henderson: экономические, оборотного капитала и в работе с поставщиками, в основном зарубежными.

1Холдинговой компанией бизнеса Henderson является ПАО ЭЙЧ ЭФ ДЖИ

Инвестиционный кейс

Henderson — лидер среди ритейлеров мужской одежды в РФ, работающий в сегменте «доступный люкс» и выигрывающий от снижения конкуренции на рынке. Компания наращивает долю рынка, имеет высокую рентабельность и планирует регулярно выплачивать дивиденды.

Риски для инвестиционного кейса

[+/-] Динамика ВВП и валютный курс выше/ниже, чем ожидалось: вероятность — средняя, влияние — высокое.

Выручка Henderson может быть чувствительна к существенным колебаниям ВВП, учитывая ассортимент не повседневного спроса. Ослабление или укрепление рубля — важный фактор для рентабельности компании, в основном зарубежные поставщики.

[+/-] Число и эффективность новых салонов отличается от ожидаемых: вероятность — средняя, влияние — среднее.

[-] Поставщики — разрыв отношений, сложности с поиском новых: вероятность — средняя, влияние — высокое.

Подавляющая часть закупок компании приходится на зарубежных поставщиков из Китая и Вьетнама. Потеря значимых поставщиков могла бы создать операционные сложности для бизнеса.

[-] Осложнение логистики и расчетов, эпидемиологические риски: вероятность — средняя, влияние — высокое.

Учитывая, что одежда компании в основном производится за рубежом, новые сложности в логистике и международных расчетах могут негативно сказаться на трендах в оборотном капитале и рентабельности компании, а также нести операционные риски.

Henderson попала под эпидемиологические ограничения в 2020 г., что негативно сказалось на выручке, но у нас на данный момент нет причин ожидать повторного введения таких ограничений в ближайшем будущем.

Оценка — по DCF и сравнительному подходу

Для оценки акционерного капитала Henderson мы использовали метод дисконтирования денежных потоков (DCF) и сравнительной оценки. Полученный интервал оценки по методу DCF 28–37 млрд руб., по сравнительной оценке — 25–31 млрд руб. (рыночные мультипликаторы Fix Price). Соответственно, общий интервал оценки — 25–37 млрд руб., и пересечение оценок по двум методам — 28–31 млрд руб.

Оценка по методу DCF

Наша оценка по методу DCF (дисконтирования денежных потоков) строится на следующих вводных:

• Стоимость капитала WACC — 23,2%. Это сопоставимо с нашей оценкой 23,4% для российского непродуктового ритейлера Fix Price.

Вес акционерного капитала в целевой структуре капитала — 80%.

Стоимость собственного капитала 26,6%. Оценка основана на безрисковой ставке 11,5%, исходя из долгосрочной доходности гособлигаций РФ, а также на премии за инвестиции в акции РФ в 8,5% и чувствительности к ней (beta) в 1,8. Коэффициент beta — наш расчет на основе текущей beta по акциям компании Hugo Boss, глобального аналога Henderson, с корректировкой на разницу в долговых нагрузках компаний и на нашу оценку премии за разницу в ликвидности торговых площадок.

Стоимость заемного капитала после налога — 9,6%. Цифра основана на ставке налога на прибыль в 20%, процентных расходах по аренде в 11% обязательств в 2022 г. и стоимости заимствования для Henderson в 13,8%. Последнее получено как сумма безрисковой ставки 11,5% и премии за риск 2,25%, которую мы рассчитали на базе долгосрочных — 3–5 лет — торгующихся облигаций компаний с кредитным рейтингом как у Henderson. У Henderson также есть торгующиеся облигации, но с более коротким сроком погашения (осталось 1,5 года), которые на данный момент предлагают доходностью к погашению 14,2%.

• Рост в постпрогнозный период 2029 г. и далее — 5%. Эта оценка основана на сумме долгосрочного прогноза инфляции и роста реального ВВП РФ.

Мы использовали ряд предположений в прогнозировании, поэтому ниже рассмотрели чувствительность оценки компании к двум основным: долгосрочному росту выручки и динамике валовой рентабельности с 2025 г. и далее.

Сценарии по росту выручки в зависимости от числа новых магазинов и их эффективности: средний рост в 2025–2028 гг. 11–18% в год — стоимость собственного капитала Henderson 28,4–35,7 млрд руб.

Оптимистичный: средний рост выручки на 18% в 2025–2028 гг. В 2025–2028 гг. равномерное открытие 20 новых салонов — общее число около 182 на конец 2028 г., увеличение продаж на метр в новых салонах на 10% относительно показателей в старых, средний рост продаж на метр в каждом формате салона на 6%.

Пессимистичный: средний рост выручки на 11% в 2025–2028 гг. В 2025–2028 гг. число салонов не меняется и составляет около 160, продажи на метр в новых салонах не отличаются от прежних показателей.

Сценарии по валовой рентабельности в 2025–2028 гг.: стоимость собственного капитала Henderson 31,7–37,0 млрд руб.

Оптимистичный: валовая рентабельность 69% в 2025–2028 гг. В случае если валовая рентабельность останется на рекордно высоком уровне — на уровне средней в 2022–2023 гг.

Пессимистичный: снижение валовой рентабельности. Постепенное снижение с прогнозируемых 69% в 2024 г. до исторического среднего 2017–2021 гг. на уровне 63% к 2028 г.

Наш базовый сценарий — ближе к оптимистичному по прогнозируемому росту выручки на 16% и пессимистичному по динамике рентабельности.

Итоговый диапазон нашей оценки собственного капитала Henderson по методу DCF: 28,4–37,0 млрд руб. с наиболее высокой чувствительностью к прогнозу роста выручки.

Оценка по сравнительному методу

У Henderson нет прямых торгующихся аналогов в России. Среди публичных российских ритейлеров, на наш взгляд, наиболее сопоставим Fix Price: в основном непродуктовый ассортимент, не повседневного спроса, высокая прибыльность и окупаемость бизнеса. Основное отличие, кроме ассортимента, на наш взгляд, это фокус Henderson на средний и высокий ценовой сегмент, а у Fix Price — на лидерство по цене. А также сложности для Fix Price с выплатой дивидендов из-за зарубежной прописки.

Наиболее релевантные с точки зрения ассортимента и рентабельности бизнеса зарубежные аналоги, на наш взгляд, — Hugo Boss и Ralph Lauren. Однако, обе компании имеют глобальное присутствие и торгуются на зарубежных площадках — ликвидность бумаг 15–103 млрд руб. в день за последние 3 месяца. Поэтому мы бы не использовали мультипликаторы зарубежных аналогов для оценки Henderson.

Наш базовый прогноз предполагает уровень EBITDA Henderson по МСФО-16 в 6,5 млрд руб. в 2023 г. и 7,9 млрд руб. в 2024 г. — 4,3 млрд и 5,2 млрд руб. соответственно по IAS-17. А также прогнозируем скорректированную чистую прибыль в 2,5 млрд руб. в 2023 г. и 2,9 млрд руб. в 2024 г.

Стоимость акционерного капитала Henderson по рыночным мультипликаторам Fix Price составляет 25–31 млрд руб., по нашей оценке, на основе мультипликаторов EV/EBITDA и P/E за 2023 г. и 2024 г. Также для информации приводим оценку Henderson на базе мультипликаторов зарубежных аналогов: 33–40 млрд руб.

Диапазон оценки: 25–37 млрд руб.

Наша сводная оценка по DCF и сравнительная по рыночным мультипликаторам Fix Price предполагает общий диапазон оценки в 25–37 млрд руб. для собственного капитала Henderson. Диапазон пересечения этих оценок — 28–31 млрд руб. Оценка по мультипликаторам зарубежных аналогов была бы выше — на уровне 33–40 млрд руб. Однако, учитывая наличие барьеров между зарубежными и российским фондовым рынком, считаем, что применение этих мультиплкаторов к показателям Henderson напрямую без дисконта не было бы справедливым.

Описание бизнеса

История: от дистрибьютора к ритейлеру мужской одежды

Henderson — это федеральный ритейлер мужской одежды, в основном делового стиля в нескольких ценовых сегментах: средний, верхний средний и высокий — «доступный люкс».

Компания начала свою деятельность в 1993 г. в России как дистрибьютор одежды и детских игрушек зарубежных брендов. На тот момент бренд Henderson принадлежал польской LPP SA, но в 1996 г. Henderson стала эксклюзивным дистрибьютором бренда в России, а в 2003 г. выкупила права на него в стране и с тех пор развивает самостоятельно.

C тех пор компания полностью трансформировала бизнес из мультибрендового дистрибьютера в монобрендового ритейлера мужской одежды под маркой Henderson. Первый магазин бренда был открыт в 1998 г. На конец 2022 г. сеть насчитывала 159 салонов по всей России.

Федеральный охват, фокус на бизнес в России

Салоны Henderson — федеральный охват в РФ. На конец 2022 г. у Henderson было 159 салонов в 64 городах России. Салоны расположены в основном в Европейской части России, но есть и магазины и за Уралом: 13 салонов — 8% сети. В 2022 г. на Москву и Санкт-Петербург с учетом областей приходилось 46% выручки компании и 41% торговых площадей. Отдельно на Москву с областью — 37% и 31%. Эти доли значительно не менялись в последние годы — компания развивалась равномерно.

Салоны в торговых центрах на арендованных площадях. Салоны компании преимущественно находятся на арендованных площадях в торговых центрах. Единственный в собственности — флагманский салон в Москве в здании, приобретенном в 2022 г.

Минимальное присутствие за рубежом — франшиза в Армении. Все магазины Henderson в России находятся под управлением компании. В 2022 г. было также открыто 2 салона в Армении через договор франшизы. Однако фокус компании остается в первую очередь на расширении присутствия в России.

Омниканальная стратегия — рост во всех каналах продаж

Онлайн — значимая доля, равномерный рост в онлайн и офлайн в 2022 г. В 2022 г. 8% розничной выручки Henderson пришлось исключительно на онлайн-сегмент без посещения салона —6,4% на заказы через маркетплейсы, 1,6% через собственный сайт и приложение. Вместе с тем 92% выручки компания заработала через салоны — 9% на получении онлайн-заказов и 83% на покупке офлайн. Компания работает с крупнейшими маркетплейсами в категории одежды — Wildberries, Ozon и Lamoda.

Доля онлайн-канала существенно выросла в 2020 г. в свете эпидемиологических ограничений при COVID-19 и развития маркетплейсов. Однако в 2021–2022 гг. уровень продаж через маркетплейсы и сайт оставалась неизменной. Доля исключительно офлайн-покупок в выручке снизилась до 83% в 2022г. с 93% в 2019г., но при этом вклад онлайн-заказов, полученных в магазинах, вырос до 9% с 5%.

Стратегия «омниканальности» — единые условия для всех каналов продаж. Компания придерживается подхода единой цены во всех каналах продаж, в том числе на маркетплейсах. В будущем ритейлер планирует равномерно развиваться во всех каналах продаж и не ждет существенного изменения вклада «чистого» онлайн-сегмента.

Ассортимент — мужская одежда и обувь, преимущественно делового стиля. Компания предлагает все элементы делового стиля: костюмы, рубашки, обувь, сумки, верхнюю одежду и другие. Кроме того, в ассортименте есть повседневная одежда и предметы бельевой группы.

В 2022 г. крупнейшими категориями компании был трикотаж, кроеный и вязаный, — 34%, рубашки — 18%, формальная одежда — пиджаки, брюки, жилеты — 16%. Обувь также есть в ассортименте, но ее доля в продажах невелика: 5% в 2022 г. против 24% в среднем по рынку, по данным INFOLine.

Ценовое предложение — широкое, фокус на премиальный сегмент. Henderson предлагает товары широкого диапазона цен: разброс в 2 раза по основным категориям. Но в целом фокус компании — на ценовую категорию выше средней. Например, в магазине «Сударь», ориентирующегося на менее высокий ценовой сегмент, цена пиджака при заказе на сайте компании без скидки составит 9–28 тыс. руб. против 20–40 тыс. руб. у Henderson (данные на 19 сентября 2023 г.)

Бесплатная подгонка по фигуре. Компания предоставляет покупателям возможность бесплатно подогнать по фигуре ряд приобретаемых товаров при покупке в салоне Henderson. На наш взгляд, это важная часть клиентского предложения компании.

Дополнительные услуги — пошив одежды на заказ. В отдельных салонах также можно заказать премиальную услугу пошива формальной одежды на заказ. По данным на I полугодие 2023 г., услуга была доступна в 38 салонах компании — это 24% сети. Стоит отметить, что число салонов, оказывающих дополнительные услуги выросло в 2 раза за 1,5 года. Однако на 2023 г. доля услуги в выручке Henderson невелика — менее 0,5%.

Клиенты — растущая база, программа скидок

Henderson получает основную часть выручки — 92% в 2022 г. — от клиентов, участвующих в программе лояльности. В I полугодии 2023 г. в программе было зарегистрировано 1,5 млн человек. Из них половина, 0,7 млн, активные, то есть сделали хотя бы одну покупку за последние 365 дней.

Наибольший вклад в выручку вносят клиенты, совершающие покупки в салонах компании больше года, но и число новых растет — 0,32 млн в I полугодии 2023 г. (за 12 мес. на конец периода).

Типичный активный клиент Henderson делает покупки в салонах компании два раза в год, один раз в сезон. Ожидаемо основная часть — мужчины (70%), но доля женщин тоже существенна. 76% клиентов Henderson старше 35 лет: 31% — в возрасте 36–45 лет и 45% — старше 45 лет.

На наш взгляд, одним из индикаторов отношения клиентов к бренду может служить оценка салонов на Яндекс Картах. У подавляющего числа салонов, по данным на 20 сентября, оценка больше 4,0 из 5 (99% салонов), самая часто встречающаяся — 4,3–4,4 (50%), и у 34% салонов — 4,5 и более.

Программа лояльности — важная часть продуктового предложения Henderson, инструмент повышения лояльности и понимания клиентов.

• Регистрация в программе при покупке от 3 тыс. руб.

• Cкидочная программа: скидка 5% на новую коллекцию, 15% — по акциям, 10% — в честь дня рождения.

• При покупках более чем на 20 тыс. руб. за 12 месяцев, размер скидки увеличивается: 10% — на новую коллекцию, 20% — по акциям, 15% — в честь дня рождения и дополнительные 5% на изделия со скидкой.

Рынок мужской одежды — тренды помогают Henderson

Рынок, на котором работает Henderson, — мужская одежда и обувь в России премиального и люксового сегментов.

Объем рынка мужской одежды и обуви, по данным INFOLine, составил 721 млрд руб. в 2022 г., включая НДС. Это 28% всего рынка одежды и обуви в России, по данным INFOLine, и 3,4% всей непродуктовой розницы в России, по нашей оценке.

Премиальный и люксовый сегмент — 30% рынка мужской одежды и обуви. Fashion Consulting Group дает похожую оценку по всему рынку одежды и обуви в РФ в 2022 г. — 28%.

Целевой рынок Henderson — 344 млрд руб. в 2022 г. с НДС, по оценке INFOLine. Эта оценка включает премиальный и люксовый сегменты мужской одежды и обуви (62% целевого рынка), а также мужских сумок (9%) и аксессуаров (28%).

Henderson — лидер среди «специалистов» по мужской одежде и обуви

Henderson лидировал среди компаний, специализирующихся на мужской одежде в 2022 г.

Рыночная доля компании составила 2,1% на рынке мужской одежды и обуви, 2,6% — только в сегменте мужской одежды, или 0,6% всего рынка одежды и обуви в России, по оценке INFOLine. Доля Henderson на целевом рынке, по нашей оценке, составляет 4%.

Henderson — лидер специализированных сетей по продаже мужской одежды. Компания в 2–6 раз больше ключевых конкурентов по выручке — доли 0,4–1,1% у 2–5-го по размеру конкурента — и в 1,7–3,5 раза больше по числу магазинов, по нашей оценке, основанной на данных INFOLine.

Тренды на рынке — позитивны для роста доли Henderson

Уход или сокращение присутствия зарубежными игроками в России в 2022 г. стало ключевым позитивным фактором для российских брендов одежды. Это позитивно сказалось на результатах Henderson в прошлом году и продолжит, на наш взгляд, поддерживать показатели как минимум в 2023–2024 гг., если внешняя среда существенно не изменится. Хотя рынок мужской одежды и обуви показывал неоднозначную динамику в 2016–2022 гг., премиальный и люксовый сегменты опережали рынок, и этот тренд, по прогнозам INFOLine, продолжится.

Рынок мужской одежды и обуви — неоднозначная динамика в 2016–2022 гг. на фоне волатильности ВВП и геополитических событий. В 2022 г. продажи в сегменте упали на 7%, реальный ВВП снизился на 2%. В среднем рынок демонстрировал снижение на 3% в год в 2016–2022 гг.

INFOLine ждет, что рынок мужской одежды вернется к росту в 2023 г. и будет увеличиваться в среднем на 8% в год в 2023–2027 гг. на фоне инфляции, а с 2025 г. — за счет реализации отложенного спроса и структурных факторов, таких как взросление населения, рост доли сегмента в расходах мужчин.