23 октября 2023 | Магнит Инвестовизация

О компании.

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

Наряду с продажей товаров, Магнит занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. Магнит владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и почти 5,5 тысяч автомобилей.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Текущая цена акций.

С начала года акции выросли примерно на треть. А недавно котировки пробили многолетнюю линию сопротивления нисходящего тренда. И сейчас торгуются немного выше ее.

Операционные результаты.

За 1П 2023:

Количество магазинов 28309 шт (+4,6% г/г);

Торговая площадь 9753 тыс. кв. м. (+5,3% г/г);

Сопоставимые продажи (LFL) во втором квартале увеличились на 4,7% на фоне роста LFL трафика на 2,6% и роста LFL среднего чека на 2,0%;

Рост LFL продаж замедлился с 6,1% в 1Q 23 до 4,7% в 2Q 23. По причине снижения инфляции, а также включение в базу LFL зрелых магазинов «Дикси» без эффекта выхода на целевые показатели.

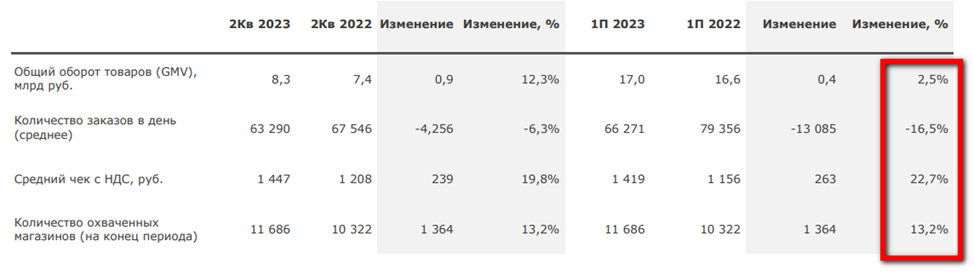

Еще компания опубликовала данные по онлайн коммерции. Здесь к позитиву можно отнести рост среднего чека на 22,7%. Общий оборот вырос на 2,5%. А количество заказов упало на 16% г/г. Хотя компания всячески пытается стимулировать клиентов путем предоставления промокодов.

Персонал составил 355 тыс сотрудников (-3% кв/кв). В основном за счет снижения персонала магазинов на 10тыс, в том числе благодаря внедрению касс самообслуживания.

Финансовые результаты.

Результаты за 1П 2023:

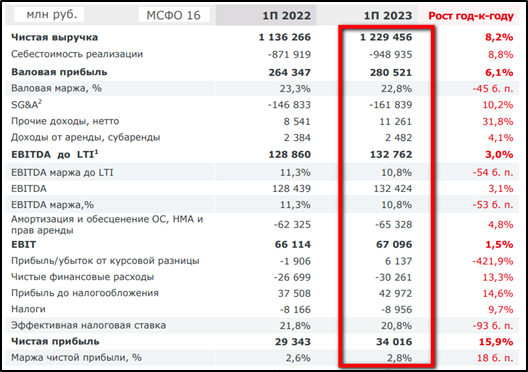

Выручка 1229 млрд (+8,2% г/г);

Себестоимость 948 млрд (+8,8% г/г);

Коммерческие, общехозяйственные и административные расходы (без учета амортизации и переоценки) 161 млрд (+10% г/г). Основная статья здесь «расходы на персонал» 106 млрд (+9% г/г);

EBITDA 132 млрд (+3% г/г). Рентабельность по EBITDA 10,8% (снижение на 0,5%). Справка: нужно помнить, что по МСФО16 EBITDA не включает арендные расходы, из-за этого он получается «раздут» на 50 млрд. Поэтому, EBITDA скорр = 82 млрд.

Чистая прибыль 34 млрд (+16% г/г);

На квартальном горизонте виден планомерный органический рост на уровне инфляции. Благодаря росту операционных показателей, результаты 2Q 23 оказались лучше, как г/г, так и кв/кв.

На диаграмме виден скачок по выручке с середины 2021 года, он связан с покупкой Группы Дикси. А также в глаза бросается убыток 16 млрд в Q4 22. Но так получилось из-за бумажных переоценок (обесценение гудвила от покупки Дикси). Если скорректировать чистую прибыль на сумму этой переоценки, то по итогам 4Q 22 она составила бы 9 млрд.

Баланс.

Изменения за 1П 23:

Чистые активы 240 млрд (+16%);

Денежные средства 299 млрд (-4,5%);

Суммарные кредиты и займы 416,2 млрд (-1%).

Чистый долг 117 млрд ND/EBITDA скорр = 0,7. Долговая нагрузка умеренная. Но это без учета обязательства по аренде, которые составляют 458,9 млрд.

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 36,8 млрд (-65% г/г). Именно столько денег поступило в компанию за полгода. Существенное снижение связано с погашением кредиторской задолженности на 42,8 млрд и выданными авансами по договорам на 25 млрд.

инвестиционная деятельность -26,4 млрд (-42% г/г). Это капитальные затраты компании.

финансовая деятельность -33,1 млрд (-7% г/г). Из них 29 млрд – это погашение обязательств по аренде.

В итоге, свободный денежный поток получился отрицательным.

Дивиденды и buyback.

Последний раз Магнит заплатил дивиденды по итогам 9 месяцев 2021 года. На эти цели было отправлено 30 млрд. И вот уже 2 года не было выплат.

Зато компания осуществила огромный buyback. 14.09.23 Магнит объявил о выкупе 21,9 млн акций (21,5% от всех выпущенных) на сумму 48,5 млрд. Акции выкупались у иностранных акционеров по цене 2215₽ (с дисконтом 50% к рынку). Т.е. в результате этого действия, компания «заработала» 24,2 млрд прибыли.

А 10.10.23 Магнит объявил о втором этапе выкупа. Планируется приобрести 7,9% акций по той же цене. На эти цели будет потрачено еще около 17,8 млрд.

Естественно, обратный выкуп с дисконтом выгоден для оставшихся акционеров. Теоретически, возможно погашение акций и/или рост дивидендов. Поэтому акции отрасли на этих новостях. При этом кэша хватает и на дивиденды. Дивидендная политика Магнита не содержит конкретных указаний на порядок определения дивидендов. Но думаю, что в случае положительного решения, можно ориентироваться, как минимум, на 300₽.

Перспективы и риски.

Рынок продовольственного ритэйла еще имеет потенциал для роста. И Магнит старается этим пользоваться, ежегодно открывая тысячи новых магазинов.

Кроме этого, в прошлом году, Магнит открыл первый магазин в Узбекистане, поэтому не исключено расширение сети в некоторых странах СНГ.

Еще из последних значимых новостей: Магнит покупает KazanExpress для запуска своего маркетплейса под брендом «Магнит Маркет». Продавец: «AliExpress Россия». Ориентировочная сумма сделки 10 млрд. Компания планирует делать упор на низкие цены. Большой плюс – наличие у Магнита всей необходимой логистической инфраструктуры, но конкурировать на этом рынке с wildberries, ozon и другими ритейлерами будет непросто. С другой стороны, вроде как, это очевидный вектор развития.

Акции Магнита с 25.05.2023 переведены Мосбиржей из котировального списка 1 уровня в список 3 уровня «в связи с неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Вероятно, компания специально опускала цену акции, готовясь к предстоящему байбэку.

Но в любом случае, мажоритарный акционер (Marathon Group 29% акций) не демонстрирует полную прозрачность. К слову, против президента Marathon Group Александра Винокурова в 2022 году были введены санкции ЕС за связи с правительством РФ (т.к. он женат на дочери С. Лаврова).

Мультипликаторы.

По мультипликаторам (без учета результатов байбека) компания оценена средне и сопоставимо с X5Group:

Текущая цена акции = 5780₽

Капитализация = 589 млрд

EV/EBITDA скорр = 4,4

P/E = 17,8 (из-за бумажного убытка 4Q 22); fwd P/E 2023 = 9

P/S = 0,2; P/B = 2,5

Рентабельность по EBITDA скорр = 7%; ROE = 14%; ROA = 2%

Выводы.

Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

Перспективы связаны с расширением сети и запуском маркетплейса.

Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

Мои сделки.

Не так давно я уже фиксировал почти 100% прибыли по Магниту. После этого заново начал формировать позицию.

«Магнит» — одна из ведущих розничных сетей в России по торговле продуктами питания. Лидер по количеству магазинов и географии их расположения. С долей рынка 12,8% занимает 2 место в российском ритейле, уступая лишь X5Group (доля 13,2%).

Компания представлена в 4183 населенных пунктах, ежедневно магазины компании посещают почти 16 млн человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. Компания насчитывает более 28 тысяч магазинов в России.

Наряду с продажей товаров, Магнит занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. Магнит владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и почти 5,5 тысяч автомобилей.

У компании несколько дочек, основная из них «Тандер», которая и управляет розничными магазинами. Также в прошлом году была учреждена иностранная дочка «Магнит Средняя Азия» для розничной торговли непродовольственными товарами в Узбекистане.

Текущая цена акций.

С начала года акции выросли примерно на треть. А недавно котировки пробили многолетнюю линию сопротивления нисходящего тренда. И сейчас торгуются немного выше ее.

Операционные результаты.

За 1П 2023:

Количество магазинов 28309 шт (+4,6% г/г);

Торговая площадь 9753 тыс. кв. м. (+5,3% г/г);

Сопоставимые продажи (LFL) во втором квартале увеличились на 4,7% на фоне роста LFL трафика на 2,6% и роста LFL среднего чека на 2,0%;

Рост LFL продаж замедлился с 6,1% в 1Q 23 до 4,7% в 2Q 23. По причине снижения инфляции, а также включение в базу LFL зрелых магазинов «Дикси» без эффекта выхода на целевые показатели.

Еще компания опубликовала данные по онлайн коммерции. Здесь к позитиву можно отнести рост среднего чека на 22,7%. Общий оборот вырос на 2,5%. А количество заказов упало на 16% г/г. Хотя компания всячески пытается стимулировать клиентов путем предоставления промокодов.

Персонал составил 355 тыс сотрудников (-3% кв/кв). В основном за счет снижения персонала магазинов на 10тыс, в том числе благодаря внедрению касс самообслуживания.

Финансовые результаты.

Результаты за 1П 2023:

Выручка 1229 млрд (+8,2% г/г);

Себестоимость 948 млрд (+8,8% г/г);

Коммерческие, общехозяйственные и административные расходы (без учета амортизации и переоценки) 161 млрд (+10% г/г). Основная статья здесь «расходы на персонал» 106 млрд (+9% г/г);

EBITDA 132 млрд (+3% г/г). Рентабельность по EBITDA 10,8% (снижение на 0,5%). Справка: нужно помнить, что по МСФО16 EBITDA не включает арендные расходы, из-за этого он получается «раздут» на 50 млрд. Поэтому, EBITDA скорр = 82 млрд.

Чистая прибыль 34 млрд (+16% г/г);

На квартальном горизонте виден планомерный органический рост на уровне инфляции. Благодаря росту операционных показателей, результаты 2Q 23 оказались лучше, как г/г, так и кв/кв.

На диаграмме виден скачок по выручке с середины 2021 года, он связан с покупкой Группы Дикси. А также в глаза бросается убыток 16 млрд в Q4 22. Но так получилось из-за бумажных переоценок (обесценение гудвила от покупки Дикси). Если скорректировать чистую прибыль на сумму этой переоценки, то по итогам 4Q 22 она составила бы 9 млрд.

Баланс.

Изменения за 1П 23:

Чистые активы 240 млрд (+16%);

Денежные средства 299 млрд (-4,5%);

Суммарные кредиты и займы 416,2 млрд (-1%).

Чистый долг 117 млрд ND/EBITDA скорр = 0,7. Долговая нагрузка умеренная. Но это без учета обязательства по аренде, которые составляют 458,9 млрд.

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 36,8 млрд (-65% г/г). Именно столько денег поступило в компанию за полгода. Существенное снижение связано с погашением кредиторской задолженности на 42,8 млрд и выданными авансами по договорам на 25 млрд.

инвестиционная деятельность -26,4 млрд (-42% г/г). Это капитальные затраты компании.

финансовая деятельность -33,1 млрд (-7% г/г). Из них 29 млрд – это погашение обязательств по аренде.

В итоге, свободный денежный поток получился отрицательным.

Дивиденды и buyback.

Последний раз Магнит заплатил дивиденды по итогам 9 месяцев 2021 года. На эти цели было отправлено 30 млрд. И вот уже 2 года не было выплат.

Зато компания осуществила огромный buyback. 14.09.23 Магнит объявил о выкупе 21,9 млн акций (21,5% от всех выпущенных) на сумму 48,5 млрд. Акции выкупались у иностранных акционеров по цене 2215₽ (с дисконтом 50% к рынку). Т.е. в результате этого действия, компания «заработала» 24,2 млрд прибыли.

А 10.10.23 Магнит объявил о втором этапе выкупа. Планируется приобрести 7,9% акций по той же цене. На эти цели будет потрачено еще около 17,8 млрд.

Естественно, обратный выкуп с дисконтом выгоден для оставшихся акционеров. Теоретически, возможно погашение акций и/или рост дивидендов. Поэтому акции отрасли на этих новостях. При этом кэша хватает и на дивиденды. Дивидендная политика Магнита не содержит конкретных указаний на порядок определения дивидендов. Но думаю, что в случае положительного решения, можно ориентироваться, как минимум, на 300₽.

Перспективы и риски.

Рынок продовольственного ритэйла еще имеет потенциал для роста. И Магнит старается этим пользоваться, ежегодно открывая тысячи новых магазинов.

Кроме этого, в прошлом году, Магнит открыл первый магазин в Узбекистане, поэтому не исключено расширение сети в некоторых странах СНГ.

Еще из последних значимых новостей: Магнит покупает KazanExpress для запуска своего маркетплейса под брендом «Магнит Маркет». Продавец: «AliExpress Россия». Ориентировочная сумма сделки 10 млрд. Компания планирует делать упор на низкие цены. Большой плюс – наличие у Магнита всей необходимой логистической инфраструктуры, но конкурировать на этом рынке с wildberries, ozon и другими ритейлерами будет непросто. С другой стороны, вроде как, это очевидный вектор развития.

Акции Магнита с 25.05.2023 переведены Мосбиржей из котировального списка 1 уровня в список 3 уровня «в связи с неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Вероятно, компания специально опускала цену акции, готовясь к предстоящему байбэку.

Но в любом случае, мажоритарный акционер (Marathon Group 29% акций) не демонстрирует полную прозрачность. К слову, против президента Marathon Group Александра Винокурова в 2022 году были введены санкции ЕС за связи с правительством РФ (т.к. он женат на дочери С. Лаврова).

Мультипликаторы.

По мультипликаторам (без учета результатов байбека) компания оценена средне и сопоставимо с X5Group:

Текущая цена акции = 5780₽

Капитализация = 589 млрд

EV/EBITDA скорр = 4,4

P/E = 17,8 (из-за бумажного убытка 4Q 22); fwd P/E 2023 = 9

P/S = 0,2; P/B = 2,5

Рентабельность по EBITDA скорр = 7%; ROE = 14%; ROA = 2%

Выводы.

Магнит №2 в российском продовольственном ритэйле, уступает лишь X5Group.

Бизнес постоянно расширяется, количество магазинов растет в среднем на 10% ежегодно.

Финансовые результаты за 1П 2023 года средние. Продолжается небольшой планомерный рост на уровне инфляции. При этом 2Q 23 квартал получился лучше, чем 1Q 22 и 1Q 23.

Компания не платила дивиденды уже 2 года. Но зато провела выгодный обратный выкуп акций у иностранцев с дисконтом 50%.

Долговая нагрузка умеренная. При этом Магнит скопил 300 млрд кэша на счетах. Эти деньги пошли на обратный выкуп, но есть запас и на возможные дивиденды.

Свободный денежный поток отрицательный. В основном из-за погашения задолженности перед кредиторами.

Перспективы связаны с расширением сети и запуском маркетплейса.

Мультипликаторы средние. С начала года котировки выросли примерно на треть. Расчетная справедливая цена акции 6000₽ (без учета перспектив маркетплейса).

Мои сделки.

Не так давно я уже фиксировал почти 100% прибыли по Магниту. После этого заново начал формировать позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба