23 октября 2023 БКС Экспресс Зельцер Михаил

Главное

• Активный отскок американского рынка акций завершается стремительным падением индексов на минимумы месяца — придется все начинать с начала.

• Стабильность доллара, слабость валют Европы и Азии, рекордный взлет доходностей гособлигаций на фоне жесткой политики центробанков по ставкам и острая геополитика ограничивают аппетит к рисковым активам. Послабление ДКП стоит ожидать не ранее II полугодия 2024 г.

• Волатильность commodities остается на высоком уровне на фоне ближневосточного конфликта. После ралли в нефти, золоте и газе идет технический откат. Впрочем, локальное падение Brent, Gold, NG может быть недолгим и интересным для очередных покупок на перспективу.

США

Ведущие индексы акций обнулили месячный рост. В пятницу падение рынка продолжилось, потери индустриального Dow Jones, широкого S&P 500 и ИТ-бенчмарка NASDAQ Composite составили от -1% до -1,5%. Выкуп глубокой просадки, стартовавший в начале месяце, в моменте превышал 5%. Но под конец периода индексы отбросило вновь на минимумы начала лета — кульбит исполнен.

Причина столь быстрой смены сентимента на рынке акций кроется в рекордном росте доходностей долгового рынка — кредитные ставки растут, долговая нагрузка корпораций повышается, биржевая оценка бумаг снижается. Чем дольше ФРС будет удерживать высокую ключевую ставку — тем выше вероятность, что и доходности 10-летних облигаций, которые бьются снизу о планку 5%, перевалят вверх за этот психологический уровень.

По данным срочного рынка CME Group, большого оптимизма у участников рынка и нет — 1 ноября ставка 5,5% с вероятностью 98% сохранится. Снижения стоимости фондирования не ждут аж до начала II полугодия 2024 г. А это значит, что корпорациям еще долго предстоит работать с дорогим кредитом, а инвесторам стоит запастись терпением.

С технической точки зрения стартовавший в начале месяца активный скачок S&P 500 и NASDAQ Composite к концу месяца полностью сошел на нет. Идея выкупа глубокой просадки отработана лишь отчасти, до фактической фиксации прибыли не хватило всего процента. Но у каждого участника торгов свои параметры риска и доходности, и, очевидно, кто-то все же смог успеть забрать прибыль.

Чтобы не уйти в минус по набранным на дне лонгам, позиционным трейдерам следовало использовать защитные стоп-приказы. А инвесторам сейчас придется все начинать сначала: индексы вернулись на исходные в область 4200 п. по S&P 500 и 13 000 в NASDAQ. В принципе, это интересные уровни для среднесрочного входа, и если не акцентироваться на временной волатильности, то к концу года рынок может быть выше. На стороне быков — сезонность рынка, в последние месяцы года индексы Штатов чаще всего растут.

Сегодня утром фьючерсы на индексы акций США в небольшом плюсе. Это несколько компенсирует пятничные распродажи бумаг, но индексы Азии и Европы в понедельник все равно будут в красной зоне. Развитые и развивающиеся рынки пока также будут под давлением.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона открывают торговую неделю снижением на 0,5–1%, и это дополнительный негативный фактор перед стартом европейской сессии акций.

Самый рисковый индекс акций региона — гонконгский Hang Seng — завершил пятничные торги на годовом минимуме, и если бы не выходной в понедельник, то снижение там наверняка бы продолжилось. С максимума года индекс лишился четверти капитализации. А высоковолатильные бумаги, доступные и российским квалифицированным инвесторам, оказались под большим давлением. Но, когда придет пора отскока, они же первыми пойдут на восстановление. Рейтинг турбулентных акций прилагается.

Следовать курсу азиатских рынков российские трейдеры могут и через японский рынок. На Мосбирже торгуется фьючерс на индекс акций Nikkei — NIKK. Ликвидность инструмента все еще низкая, но потенциал высокий — в 2024 г. сохраняется вероятность движения японского рынка на многолетние максимумы, что от текущих еще свыше +20%.

Сырье

Нефть Brent в пятницу приближалась к $94, а сегодня вновь у $91. Резкая и частая смена направления курса вызвана геополитической неопределенностью на Ближнем Востоке. Тем не менее основной тренд не вызывает вопросов, и он направлен вверх. Технический ориентир в рамках осени на круглые $100 пока не снимается.

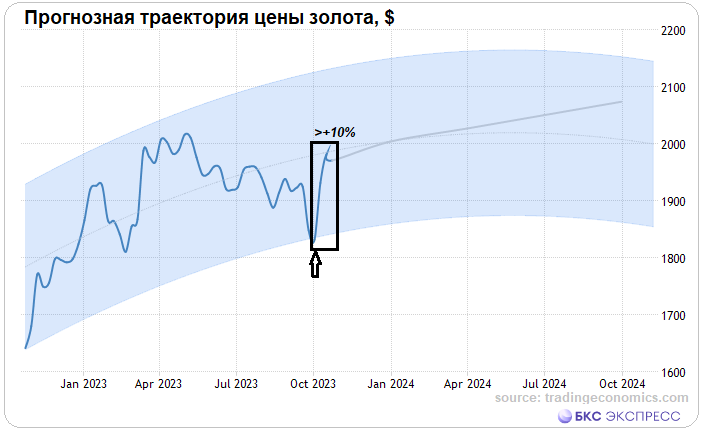

Золото отлично исполнило подход к круглым $2000 и остывает до $1970. Позиции, открытые на самом дне октября чуть выше $1800, за пару недель принесли более 10% прибыли, и зафиксированы. При этом оценки снижения корреляции цены унции и доллара США полностью оправдались — индекс доллара DXY: 106,3 п. все так же силен на фоне жесткой ДКП ФРС, а вот в золоте раскрылась историческая защитная функция в ситуации обострения конфликтов. Технически вероятен откат золота к $1950, а к концу года может быть движение и на исторические максимумы выше $2080.

Газ на хабах США продолжил дешеветь с октябрьского максимума, и фьючерс NG с пика месяца под $3,5/Mmbtu уже упал ниже $2,9 — высоковолатильный инструмент в своем репертуаре. При работе с таким турбулентным активом краткосрочным трейдерам нужно соблюдать риск-менеджмент и не забывать про стоп-приказы, а среднесрочно курс видится выше недавних максимумов, и таргет к $3,7 сохраняем в оценках до конца года.

• Активный отскок американского рынка акций завершается стремительным падением индексов на минимумы месяца — придется все начинать с начала.

• Стабильность доллара, слабость валют Европы и Азии, рекордный взлет доходностей гособлигаций на фоне жесткой политики центробанков по ставкам и острая геополитика ограничивают аппетит к рисковым активам. Послабление ДКП стоит ожидать не ранее II полугодия 2024 г.

• Волатильность commodities остается на высоком уровне на фоне ближневосточного конфликта. После ралли в нефти, золоте и газе идет технический откат. Впрочем, локальное падение Brent, Gold, NG может быть недолгим и интересным для очередных покупок на перспективу.

США

Ведущие индексы акций обнулили месячный рост. В пятницу падение рынка продолжилось, потери индустриального Dow Jones, широкого S&P 500 и ИТ-бенчмарка NASDAQ Composite составили от -1% до -1,5%. Выкуп глубокой просадки, стартовавший в начале месяце, в моменте превышал 5%. Но под конец периода индексы отбросило вновь на минимумы начала лета — кульбит исполнен.

Причина столь быстрой смены сентимента на рынке акций кроется в рекордном росте доходностей долгового рынка — кредитные ставки растут, долговая нагрузка корпораций повышается, биржевая оценка бумаг снижается. Чем дольше ФРС будет удерживать высокую ключевую ставку — тем выше вероятность, что и доходности 10-летних облигаций, которые бьются снизу о планку 5%, перевалят вверх за этот психологический уровень.

По данным срочного рынка CME Group, большого оптимизма у участников рынка и нет — 1 ноября ставка 5,5% с вероятностью 98% сохранится. Снижения стоимости фондирования не ждут аж до начала II полугодия 2024 г. А это значит, что корпорациям еще долго предстоит работать с дорогим кредитом, а инвесторам стоит запастись терпением.

С технической точки зрения стартовавший в начале месяца активный скачок S&P 500 и NASDAQ Composite к концу месяца полностью сошел на нет. Идея выкупа глубокой просадки отработана лишь отчасти, до фактической фиксации прибыли не хватило всего процента. Но у каждого участника торгов свои параметры риска и доходности, и, очевидно, кто-то все же смог успеть забрать прибыль.

Чтобы не уйти в минус по набранным на дне лонгам, позиционным трейдерам следовало использовать защитные стоп-приказы. А инвесторам сейчас придется все начинать сначала: индексы вернулись на исходные в область 4200 п. по S&P 500 и 13 000 в NASDAQ. В принципе, это интересные уровни для среднесрочного входа, и если не акцентироваться на временной волатильности, то к концу года рынок может быть выше. На стороне быков — сезонность рынка, в последние месяцы года индексы Штатов чаще всего растут.

Сегодня утром фьючерсы на индексы акций США в небольшом плюсе. Это несколько компенсирует пятничные распродажи бумаг, но индексы Азии и Европы в понедельник все равно будут в красной зоне. Развитые и развивающиеся рынки пока также будут под давлением.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона открывают торговую неделю снижением на 0,5–1%, и это дополнительный негативный фактор перед стартом европейской сессии акций.

Самый рисковый индекс акций региона — гонконгский Hang Seng — завершил пятничные торги на годовом минимуме, и если бы не выходной в понедельник, то снижение там наверняка бы продолжилось. С максимума года индекс лишился четверти капитализации. А высоковолатильные бумаги, доступные и российским квалифицированным инвесторам, оказались под большим давлением. Но, когда придет пора отскока, они же первыми пойдут на восстановление. Рейтинг турбулентных акций прилагается.

Следовать курсу азиатских рынков российские трейдеры могут и через японский рынок. На Мосбирже торгуется фьючерс на индекс акций Nikkei — NIKK. Ликвидность инструмента все еще низкая, но потенциал высокий — в 2024 г. сохраняется вероятность движения японского рынка на многолетние максимумы, что от текущих еще свыше +20%.

Сырье

Нефть Brent в пятницу приближалась к $94, а сегодня вновь у $91. Резкая и частая смена направления курса вызвана геополитической неопределенностью на Ближнем Востоке. Тем не менее основной тренд не вызывает вопросов, и он направлен вверх. Технический ориентир в рамках осени на круглые $100 пока не снимается.

Золото отлично исполнило подход к круглым $2000 и остывает до $1970. Позиции, открытые на самом дне октября чуть выше $1800, за пару недель принесли более 10% прибыли, и зафиксированы. При этом оценки снижения корреляции цены унции и доллара США полностью оправдались — индекс доллара DXY: 106,3 п. все так же силен на фоне жесткой ДКП ФРС, а вот в золоте раскрылась историческая защитная функция в ситуации обострения конфликтов. Технически вероятен откат золота к $1950, а к концу года может быть движение и на исторические максимумы выше $2080.

Газ на хабах США продолжил дешеветь с октябрьского максимума, и фьючерс NG с пика месяца под $3,5/Mmbtu уже упал ниже $2,9 — высоковолатильный инструмент в своем репертуаре. При работе с таким турбулентным активом краткосрочным трейдерам нужно соблюдать риск-менеджмент и не забывать про стоп-приказы, а среднесрочно курс видится выше недавних максимумов, и таргет к $3,7 сохраняем в оценках до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба